2017年5月7日上午(9:00-12:00)

《并购重组及税务筹划》

2017年5月7日下午(14:00-17:30)

《地产并购重组与税务筹划实操技巧及合规分析》

《

深圳市城市更新项目实操系列(七) ——交易方案设计及税务筹划

》

《

房地产税务筹划实操系列(一)——房地产并购重组税务筹划实操大全

》

《

私募基金及合伙企业税收详解及税务筹划系列(一)

》

《并购重组及税务筹划》

一、概论

(一)税务筹划

(二)纳税筹划的目标

(三)税收筹划的基本原则

(四)税收筹划的常用方法

(五)重组概论

(六)重组分类

(七)主要税种

(八)一般性税务处理与特殊性税务处理

二、各类型涉税分析

(一)企业法律形式改变

(二)债务重组

(三)股权收购

(四)资产收购

(五)股权划转

(六)企业合并

(七)企业分立

(八)适用特殊税务条件总结

(九)增值税

(十)土地增值税

三、股权转让个人所得税

四、并购重组纳税筹划

(一)组织架构的筹划

(二)间接转让股权的筹划

(三)股权交易还是资产交易

(四)单独转让还是打包转让

(五)一般性税务处理还是特殊性税务处理

五、尽职调查

六、免税申请的文书参考

(一)分立文书及免税申请

(二)土地增值税

(三)企业所得税

《地产并购重组与税务筹划

实操技巧及合规分析》

第一章 地产并购重组操作要点

一、并购的主要对象

并购标的:资产、股权 、债权、资产包

主要差异:税费差异(交易成本决定并购方案和交易结构)

1.资产收购

2、股权收购

与股权并购有关的适用特殊性税务处理的情形:

3、债权收购

备注:债权收购与债务重组的问题

4.资产包收购

二、并购的核心技术操作

(一)尽职调查工作

1.人行的贷款信息查询

2.工商查询股权状态

3.产权交易中心查询资产状态

4.诉讼及被执行信息查询

5.图纸查询

6.资产状态

(二)并购流程的核心控制事项

1.时点数问题

2.承债式并购

3.以取得特定资产为目的的并购

4、因无法直接股权并购而采用的以规避税费为目的的并购

5、有关付款的节点控制

备注:担保期限与两年诉讼时效的对应问题

(三)工商变更与交割

1.交割清单的问题

2.股权变更日、交割基准日与清算基准日的问题

3.或有负债的避免问题

4.转让方拒绝工商变更或交收的问题

第二章 并购方案的设计(税筹及交易方案)

一、股权转让的税筹及交易方案设计

(一)股权转让的税费

补充说明(一):如果通过转增实收资本降低股权转让所得

补充说明(二):股权转让是否需缴纳土地增值税?

(二)股权转让所得的税筹

1.企业转让股权引起的企业所得税税筹

2.个人转让股权引起的个人所得税税筹

(三)拆分交易价款的税筹方案(及如何做大土地成本)

1.将交易价款拆分为股权转让款和前期工作委托费用

2.前期工作委托费用的补偿款化处理

(四)以境外股权交易为核心的税筹方案

1.直接的土地或房产的交易将产生巨额的税费

2.境外股权交易的核心问题是境外股权交易价款的支付

3.CRS的影响

(五)股权转让时目标公司名下有留存收益的税筹处理

1.先分配后转股

2.先减资后增资

(六)地产并购融资产品及投资端架构设计

1.主要融资产品

2.募资的嵌套杠杆及产品的退出和税筹问题

3.投资端架构设计及税筹

4.明股实债(让与担保)问题

债务不履行时的退出路径问题

明股实债(让与担保)的法律风险:

5.明股实债(让与担保)与股权回购(含股加债)的区别

二、资产转让的税筹及交易方案设计

(一)常规资产转让的税费

(二)以拆迁补偿代替资产转让的交易方案设计

1、货币补偿与实物补偿引起的财税处理差异

2、会计处理

3、视同销售的会计处理及分析

拆迁方的风险控制(一)

拆迁方的风险控制(二)

(三)资产剥离后转让股权的交易方案设计

三、增资后股权退出的交易方案设计

(一)增资方需缴纳的税费

(二)股权转让方/退出方需缴纳的税费

(三)税筹重点:股权转让方/退出方取得增资款的路径设计

1.偿还股东借款及利息

2.成本或费用形式转出(如委托拆迁费用)

3.以往来款形式转出后坏账处理

4.购买金融或理财产品后作亏损处理

5.做成长期投资后作亏损处理

(四)典型交易模式

(五)增资入股视同股权转让的纳税争议问题

四、同一控制下资产划转至目标公司后转让股权

(一)同一控制下资产划转需缴纳的税费——无

(二)目标公司股权转让需缴纳的税费

五、以不动产出资入股后转让股权

(一)不动产出资入股需缴纳的税费

(二)股权转让需缴纳的税费

六、企业分立后转让股权

1.所得税(原股东方)

2.印花税(存续分立或新设分立各方)

3.增值税(不征收)

4.土地增值税(非房地产企业分立情形不征收)

(二)股权转让需缴纳的税费

1.所得税(一般性税务处理情形)

2.印花税

七、企业合并后转让股权

(一)合并过程需缴纳的税费

1.所得税(被合并方)

2.印花税(合并与被合并方)

3.增值税(同企业分立的情形)

4、土地增值税(同企业分立的情形)

(二)股权转让需缴纳的税费

1.所得税(一般性税务处理情形)

2.印花税

八、合作开发

(一)一方出地一方出钱共同设立项目公司的情况

1.出地方以不动产出资入股涉及的税费(同上述)

2.物业分配回股东涉及的税费

3.项目公司完成物业销售后将股息、红利/股权投资收益分配给股东所涉的税费

4、税筹空间:以合作建房的名义,通过利润分配的形式实质上完成对原股东的地价款支付

(二)一方出地一方出钱(出钱方不入股),双方合作建房

1.合作建房的认定

2.一方出地一方出钱合作建房的法律和财税逻辑

3.深圳的情况

西政地产金融研究院

深圳市南山区平山一路世外桃源创意园F栋一楼多功能厅(地铁五号线大学城地铁站C出口,自平山村牌坊往平山一路方向走350米)

关注我们的微信公众号“西政资本”,并添加西政地产金融研究院秘书刘靖的微信(微信号:xizhengziben),转发我们的培训通知或者公众号的其他文章到朋友圈后截图给研究院秘书,经确认后登载报名信息。

西政房地产人俱乐部专家人才库的实务培训为免费的纯干货培训,提倡对专业的尊重及分享精神,如您认可我们的专业,请按上述报名规则办理报名事宜,如无意按上述规则报名或投机处理,我们将谢绝报名人的参与,并列入黑名单处理,再次感谢您的支持和配合!

西政地产金融研究院秘书 刘靖 13728728870(微信同号)

“西政资本”公众号二维码:

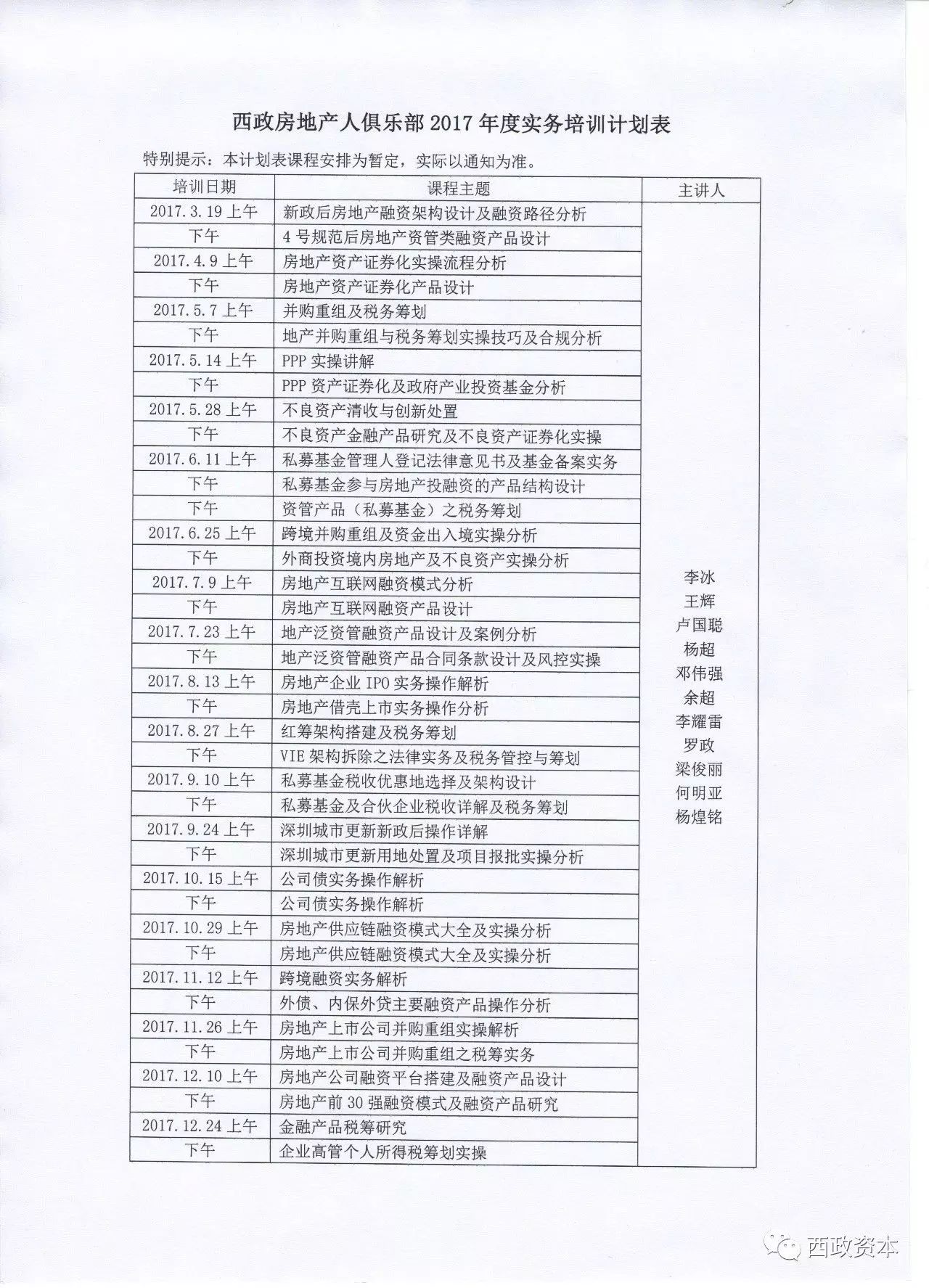

附件:《西政房地产人俱乐部2017年度实务培训计划表》