点击金融行业网,金融大拿、业内人士都在这里

今日微信号力荐 理财头条licaitt (长按红色字复制)

今日微信号力荐 理财头条licaitt (长按红色字复制)

来源:大众理财顾问(ID:dzlcgw)、票据网(ID:zgpj-net)

导读:交了15年社保后要不要继续缴纳!一次性补缴15年社保到底划算不划算?想必这个问题,大家应该都有想过吧。虽然社保被冠以保障福利的名号,但是很多人还是把它当成一份额外的支出。咱们今天就来好好算一算。注意!这里的社保指养老保险。

1.养老保险必须缴满规定的最低缴费年限15年,到退休年龄(男60周岁/女55周岁),就可以享受养老金待遇(延迟退休除外)。

2.如果有单位,即使缴满15年,但职工还未退休,企业还得继续缴费,直至退休;个人缴纳社保的话,可停缴,也可继续缴纳。

根据当地政策,肯定也继续缴纳好,养老保险是遵循“多缴多得”的原则,缴费基数越高、年限越长,退休时领取养老金也越多。

因此在这里给出的结论是,最好不要停交。

如果你交满15年以后不继续缴纳了,你缴费年限只有15年,也就是你只能领取最低的养老金标准,所以,如果在你交满养老保险15年以后不继续缴纳,并不是最“有利”的行为。

另外退休年龄最新规定:2016年二十国集团劳工就业部长会议在北京闭幕,人力资源和社会保障部部长尹蔚民表示,延迟退休方案预计2017年出台。既然领取时间又延后了,我们何不再多攒几年嘞?

交满15年社保退休能领多少钱的计算公式:养老金=基础养老金+个人账户养老金;

其中:基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

月基本养老金=基础养老金+个人账户养老金+过渡性养老金;

过渡性养老金=退休时上年度全省在岗职工月平均工资×本人平均缴费工资指数×1997年12月31日以前的缴费年限\(含视同缴费年限\)×1.4%。

假设李先生2007年后年均工资5万元,那个人年缴4000元,15年缴6万元。个人账户养老金=个人账户储存额÷计发月数(50岁为195月、55岁为170月、60岁为139月,60岁以上统一120月)。

李先生60岁退休,那月领:60000÷139=462元。即李先生2022年退休,可月领养老金:2037(基础性)+462(个人账户)=2499元。

一次性补缴15年社保,到底划算不划算?有很多人面临这样的疑惑。接下来,小编来帮您分析一下:

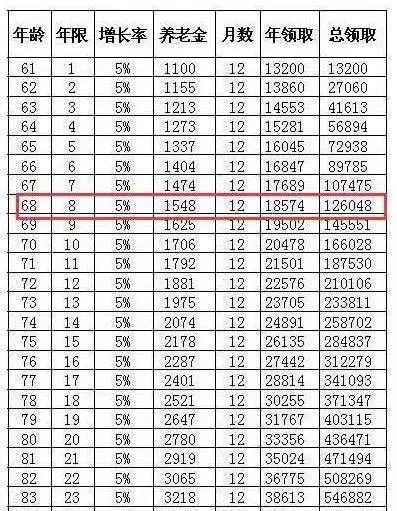

前几天,有人咨询,说一次性补缴15年养老保险的政策又下来了,这次是一次性补缴近9万元,男满60周岁,女满55周岁,可以每个月领1100元左右的养老金。随着时间推移,每个月父母的养老金还会增长。

大家的心情是可以理解的,但是不是划算,我觉得还是自己算一算。

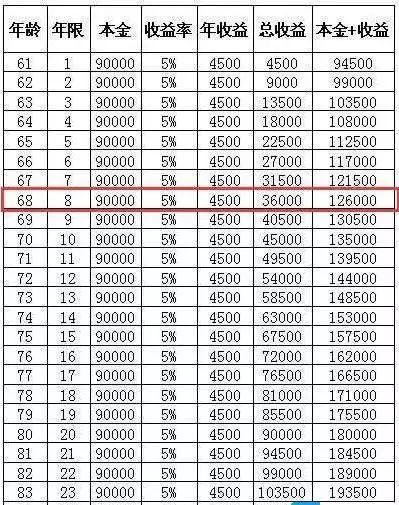

第一种情况,如果把这九万块钱拿来投资,每年5%的收益率是可以保证的,收益用来给做生活费,那么20年内的收益是:

另一种情况,如果一次性把这9万交给政府,每月领养老金,每年的养老金有5%的涨幅(根据周边邻居的养老金,目测是可以完成的,只是不知道随着中国经济的放缓,一二十年之后是否可以继续增长下去。不过如果真的经济放缓到物价水平变化不大,那投资收益率也不会太高了吧。),那随着时间的增长,每年父母拿的的养老金是:

以上可以看出,大约第八年的时候,投资收益+本金与领取到的养老金大约持平,也就是爸妈68岁左右的时候,可以把养老金赚回来。

综上所述,如果参加这次养老金补办:

好处:

考虑到现在的平均寿命和家里的长寿基因,10年内把养老金赚回来还是没问题的。之后领到的都是赚到的。

父母每个月有1000多块钱的“工资”可领,生活水平可以保障,心理上也更有安全感。而且每年1万多的养老金,比投资收益4500/年多很多,生活水平可以更高。

只要不生大病,每个月的养老金基本完全覆盖爸妈的日常支出。我们姐妹两个可以安心发展自己的事业,不必牵挂父母的养老问题。

坏处:

万一父母生病,尤其是大病,需要大笔资金的时候比较麻烦。投资的话,至少本金9万是可以备用的。

最不想看到的,万一父母有不测,虽说会退回部分养老金中的个人部分,但只有很少的8%(约7200),失去亲人的同时,也失去了父母的养老本钱(打算只给一个父母买,现在刚好60岁,买了马上可以领养老金)。

爸妈可动用的总积蓄只有五万左右,如果要买的话,我们两姐妹各出2万。我现在准备买房,姐姐准备生孩子。虽然两万不多,但两姐妹家条件一般,都是对现金流的一种占用。

大家可以权衡一下利与弊,更有好处,要根据自己现在的资金情况已经家庭情况来定,最终买与不买还是要大家自己来决定咯~

除了“养老保险”,很多人会更关注“医保”这个重头戏

医疗保险至少需要交纳25/30年,达到退休年龄才可以申请享受终身医疗保险(只要续费平时也是可以的)。

在此期间内医保停缴,是无法享受医疗保险的社保的。如果你的医保不满25/30年,你退休后还可以继续缴满。

有的地方政策还有特殊规定,如深圳社保政府就规定:养老保险可以补交,而医疗保险则视为中断,不能补交,先前连续交的全部医疗保险清零。

所以说,医疗保险还是建议一定要坚持缴纳,因为补办也很麻烦。

再说,退休后累计缴费年限,不足部分退休前要一起交齐。

我们假设您二十五年后退休,那是您的工资和收入肯定比现在高很多,但是补交要按退休前一年为基数的所缴费更多,甚至有的地方还要补滞纳金。

所以建议最好不要停交。

1. 我还想继续交:咨询各地社保中心,查询补交流程,补交/续费;

2. 我不想交了:有些人投资人士把社保也同样看做一个长期的投资理财过程,部分投资者看到自己的投资业绩后,认为与其把钱放在“五险一金”上,不如自己投资理财,然后自行养老。

如果你是有理财概念和能力的“有智(志)”阶级,15/25年后停交社保,自行理财也是可以的。

但在这里要提醒大家,一定要认准更安全,更专业的投资平台,才能安心致富哦。

社会保险是国家制定的保障民生的措施,很多人觉得每月还要从工资中扣除部分来缴纳保险很不值得,其实不是这样的。

先不说,每月缴纳的金额并不多,而且养老金的发放标准也是逐年升高,对于理财小白来说,社保绝对是一种“不亏的买卖”呢。

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

关于版权:若文章涉及版权问题,敬请原作者联系我们。【电话:021-61551834;微信:hjwh123】

网贷投资你中过雷吗?如何挑选适合自己的P2P网贷平台?财姐为你专业评测理财平台,赶紧关注财姐社区吧。