图:CTO小姐姐

1.

针对百万医疗险的大风,刮得越来越猛。

上个月保监会发的19号文(可戳:

额,监管又抡起了大锤...

)

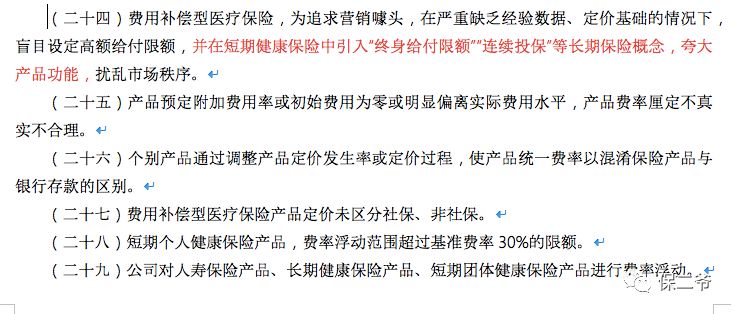

负面清单第24条明确规定:

短期健康险不能引入终身给付限额,连续投保等长期险概念。

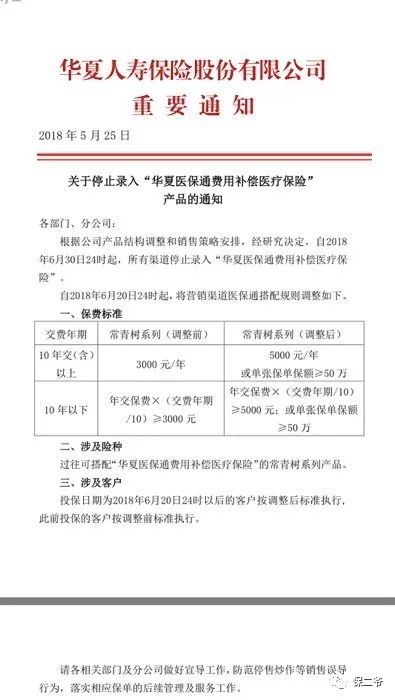

这直接导致了华夏医保通停止录入保单,基本上就是停售的意思。

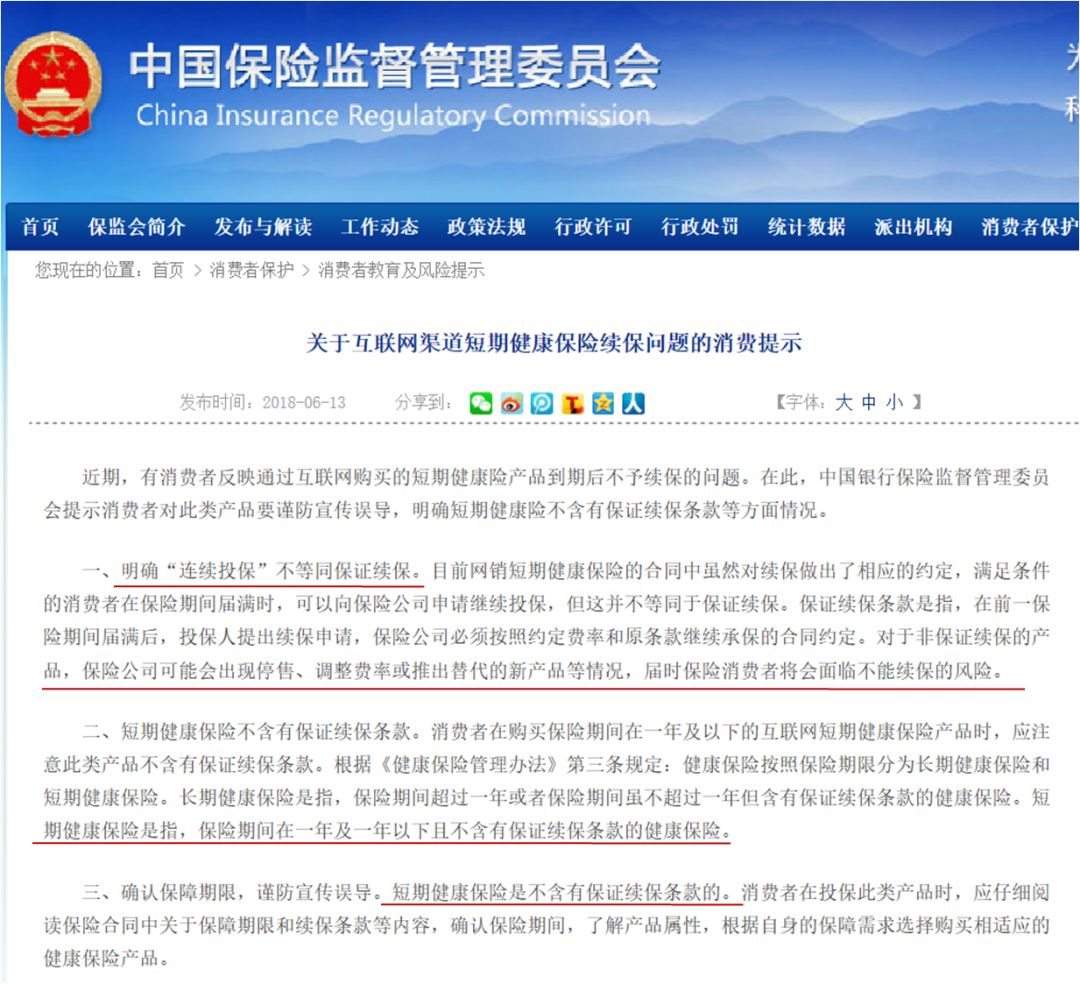

紧接着,保监会又发布了对百万医疗险的消费提示。

从银保监会密集的发文来看,监管应该在憋着大招。

给消费者出了个消费提示,下一步很可能给保险公司出一个销售规范。

许多人都很紧张,以至于二爷写:

理赔实录:买尊享e生第35天,查出乳腺癌

有那么几个偏激的人觉得百万医疗险在风口浪尖,都要被监管取缔了,你居然还敢写?

这里说明一下:

华夏医保通被停售,是因为犯了19号文的“

终身给付限额,一年期险种却宣传终身保证续保”两个错误。

它是因为不符合监管要求而停售,这款产品二爷也从未推荐过。

但其他百万医疗险,譬如尊享e生旗舰版,微医保医疗险产品条款并没有终身给付限额的规定,条款里也明确写了:停售后不能续保。

他们并没有违反监管的要求。

二爷也跟微保和众安团队进行过确认,两款产品目前都不受影响。

至于好医保长期医疗险,本身就是长期险,不属于短期健康险,也不受此次监管的影响。

所以,不要瞎操心。

从保监会的发文来看,只是对消费者购买进行提示,对保险公司销售行为进行规范,怎么看都不是要取缔百万医疗险。

更何况买百万医疗险的人很多,保监会要保护消费者的利益,也不可能这么干。

2.

百万医疗险从诞生到现在,从未缺乏过关注。

其实想想,从第一款百万医疗险到现在,不到3年的时间。

2016年8月,尊享e生横空出世。

说它具有划时代的意义,是保险行业的里程碑,这些及其夸张的词汇形容,我觉得都不为过。

当时,它的费率只有传统医疗险的三分之一,保额高达100万。

更重要的是:

传统的线下产品,医疗险往往得跟重疾险或理财险捆绑销售,想单独买很难。

但尊享e生就开启了一个全新的,属于百万医疗险的时代。

很多人从完全裸奔到第一份保险,买的就是尊享e生。

越来越多的人,从尊享e生开始

了解

并

关注

保险,把保障配置齐全。

所以不管众安怎么资本运作,不管他跟人格分裂一样,搞出

N个版本的尊享e生

。

众安做百万医疗险这件事,都值得点赞,这是第一家吃螃蟹的公司。

3.

在众安之后,越来越多的保险公司加入了战局。

不仅有泰康在线这样的互联网保险公司,还有平安,华夏,人保健康这样的传统保险公司。

市面上的百万医疗险越来越多,几乎家家都有。

但是只有几款产品表现比较突出,分别是微医保,好医保。

代表着两大互联网巨头切入百万医疗险市场。

这是2017年,不管尊享e生,还是微医保,好医保,都明确写了产品停售后不能续保。

百万医疗险,能不能续保成为一个最大的难题。

二爷曾经写过:

尊享e生停售后能续保,从来都是你的一厢情愿

不管卖保险的人怎么说,没有写入条款,他就是不保证续保,停售后就不能再买。

华夏医保通就切中了很多消费者的心理,做为捆绑销售的百万医疗险,华夏的业务员一直宣传终身保证续保。

但其实看条款,并不是。

因为有终身给付限额,并且保险公司拥有费率调整的权利。

这款产品算不得完全意义的保证续保。

随后,复星联合出现,打破了僵局。

推出了首款定期医疗险:

复星乐享一生

,一个保障周期是5年。

不过,保费也增加了不少,费率几乎是一般百万医疗险的两倍。

在这个阶段,百万医疗险还算是百花争鸣的时代。

每款产品各有优势:

微医保

胜在用户体验,

好医保

(注意是住院医疗,不是长期医疗)胜在便宜,尊享e生胜在卖得早有用户积累,复星乐享一生胜在保障期长。

4.

直到

好医保长期医疗

出现,支付宝酝酿了许久,出了这个王炸。

保证续保6年,6年免赔额1万,健康告知宽松,然后还便宜,其他百万医疗险基本失去竞争力。

唯一可以抗衡的微信,现在还没有动作...

百万医疗险的时代由众安开启,会不会由他的大股东蚂蚁金服来结束?

目前来看极有可能,但谁也说不准。

5.

百万医疗险的竞争,还在继续。