【定增并购圈】是专注于定向增发和并购重组等一级、一级半市场的金融社群和项目平台。

扫描右方二维码,查看【重点项目跟踪表】

,领投或跟投均可,拼起来哟!

欢迎电话联系:400-991-0090

上海站-并购重组在IPO加速背景下的实务和案例解析

【V09】上海站-并购重组在IPO加速背景下的实务和案例解析(2017.6.10-11)

在资本市场,并购是一个永恒的话题。中国的企业面对着全球化的市场竞争与变幻莫测的市场环境,如何通过兼并、收购,降低成本、控制风险,以更有效、更经济的方式拓展国际、国内市场?在IPO加速背景下,如何借并购之东风,让企业突破现有格局,乘势而上?

鉴于此,定增并购圈拟在上海组织《并购重组在IPO加速背景下的实务和案例解析》等研讨会,邀请资深专家深度剖析企业并购重组关键节点,进行操作实务分享,并通过大量的案例解析,帮助圈内小伙伴更好的了解掌握企业并购重组全流程,掌握关键环节的操作要点,并一起探讨学习并购重组的法律问题和税务问题。

召开时间 2017年6月10日- 11日

召开地点 中国·上海

活动类型 研讨分享+案例分析+互动交流

主办单位 定增并购圈

课程大纲(2天)

第一讲:并购重组在IPO加速背景下的操作实务和案例解析

主讲人:王老师,保荐代表人,负责了多个企业的IPO上市辅导

时间:2017年6月10日上午9:00-12:00,下午,13:30-16:30

一、并购重组操作实务

1.上市公司并购重组的主要政策法规与流程

2.如何设计并购重组中的交易架构

3.常见的并购交易中的估值方法介绍

4.并购交易中进行尽职调查的方法实务

5.如何寻找并购的标的公司

二、再融资新政及IPO加速背景下的并购重组市场

1.再融资新政对并购重组配套融资的影响

2.IPO加速发行背景下对上市公司并购重组的影响

三、典型的上市公司并购重组案例

1.并购交易中业绩补偿条款的会计处理

2.美年大健康借壳江苏三友

3.从嘉林药业借壳天山纺织看并购基金的杠杆收购

四、并购基金

1.并购基金发展的背景和未来发展趋势

2.上市公司对并购基金的处理方式

3.并购基金的主要设立模式

4.关于上市公司作为LP入股有限合伙的会计处理问题

第二讲:并购重组的法律问题和税务问题分析及案例分享

主讲人:叶老师,资深律师,擅长跨境并购、税务咨询及争议解决、转让定价等

时间:2017年6月11日上午9:00-12:00,下午,13:30-16:30

一、兼并重组规划的主要目的、实现路径和生命周期

1.兼并重组规划的主要目的和实现路径

2.兼并收购的生命周期

二、并购中的主要法律问题

1.买卖双方在并购交易中各自担心什么?

2.实施交易的问题与解决方案

3.重组前的安排 — 重组方案设计

a) 境外公司收购境内公司资产案例

三、跨境并购中的主要法律问题

1.跨境并购流程 - 非上市公司

2.跨境并购上市公司

3.跨境并购的可行性研究

4.跨境并购的法律尽职调查

5.跨境并购合同的核心条款

6.跨境并购合同的保护性策略

7.跨境并购的政府程序

8.跨境并购的境外法律问题

四、并购中的主要税收问题

1.并购中的主要税收问题

a) 实施交易 — 税务尽职调查

b) 案例分析:重组前的税务安排 — 重组方案设计

2.股权交易 — 收购模型

a) 案例分析— 国有企业股权转让

b) 案例分析: 国有企业股权划转

c) 股权收购 — 资料准备及申报要求

d) 资产收购 — 交易模型

e) 案例分析 — 资产收购

f) 资产收购 — 资料准备及申报要求

3.企业合并

a) 案例分析 — 合并

b) 合并 — 资料准备及申报要求

c) 企业分立 — 交易模型

d) 分立 — 特殊性税务处理

e) 分立 — 资料准备及申报要求

f) 合并与分立 — 税收优惠政策的承继性

4.并购重组的重大问题和变化

5.股权转让成本确认相关案例探讨

6.案例分析 —资产收购的交易价值分配

7.案例分析 —上市公司收购

8.并购交易税收制度的发展——鼓励与监管

9.并购未来的发展方向和趋势

五、跨境并购中的主要税务问题

1.7号公告分析

2.股权转让成本确认相关案例探讨

3.交易价格 vs 公允价值

4.企业价值要素

5.资产收购的交易价值分配

6.收购价值分配的过程

7.案例分析 — 资产收购的交易价值分配

8.跨境重组—跨境重组情形

请添加负责人岳女士微信(ID:Dzbgq_Yue)报名参加,或者致电咨询18210082190

导读

据证监会消息,浙江东日(600113.SH)发行股份购买资产未获通过,京蓝科技(000711.SZ)发行股份购买资产获有条件通过,沙隆达A(000553.SZ)发行股份购买资产获无条件通过。

其中,浙江东日审核意见为:

申请材料显示,本次交易标的资产未来盈利能力具有重大不确定性,不符合《上市公司重大资产重组管理办法》第四十三条的相关规定。

2016年-2017年证监会并购重组委审核结果汇总表,将在定增并购圈社群分享,欢迎加入我们圈子。

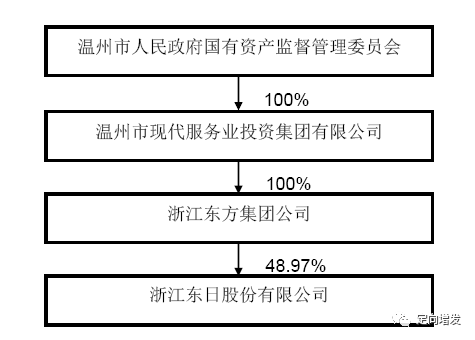

浙江东日拟12亿重组收购冷链资产

根据此前方案,

浙江东日拟以10.4元/股发行6730.77万股,并支付现金4.92亿元,合计作价11.92亿元收购公司同一实际控制人下属菜篮子集团、现代冷链持有的现代农贸城一期项目中批发市场部分(3.60亿元)、冷链物流中心项目(8.32亿元);同时拟以不低于10.4元/股发行股票配套募集不超过8亿元,用于支付现金对价、冷链物流中心项目后续建设等。

其中,现代农贸城一期项目建成后,总营业面积可达4.4万平米,为温州市规模最大的农副产品批发交易市场之一。冷链物流中心项目建成后,总建筑面积可达12.45万平米,其中冷库容量8.8万吨,可覆盖浙南闽北,惠及3000万人口。

浙江东日表示,此次交易完成后,公司农产品批发市场业务营业面积将迅速扩大,专业冷库规模可达到8.8万吨,同时还形成了以农产品批发交易市场为基础、电子商务和冷链物流协同发展的战略格局。此次购入集团已基本建设完毕的现代农贸城一期项目(批发市场部分)及冷链物流中心项目资产将成为公司快速实现规模扩张的必要途径之一。

其中,农贸城一期批发市场项目位于温州市瓯海区娄桥街道古岸头村、吕家降村,临金丽温高速公路和瓯海大道,靠近温州双屿物流中心和温州客运站,与公司现有菜篮子农副产品批发交易市场相邻,位于温州市娄桥农贸市场板块聚集地。项目定位于规模化、档次化、规范化、现代化的高档精品批发交易市场,可辐射温州市区及下属市县,为温州市规模最大的农副产品批发交易市场之一。未来项目拟主要开展农产品批发交易市场运营管理业务,具体包括店面/摊位出租、交易管理服务、物流配送服务及其他市场配套服务等经营模式。

冷链物流中心项目地处温州(龙湾)经济技术开发区滨海园区内,西临滨海四道,东临滨海五道,北临白榆路,靠近海运港口,交通便利。项目定位是形成区域内乃至全省大规模的集农产品批发交易市场、冷链物流园区、电子商务园区、食品加工园区于一体的集散中心及产业聚集体。其中,农产品批发交易市场部分拟将温州市乃至浙南闽北区域内的市场全部整合,将冷链物流中心项目发展成为区域内唯一的大型农产品集散中心。项目建成后可覆盖浙南闽北,包括温州、丽水、台州、南平、宁德地区,惠及3000万人口。未来,冷链物流中心项目主要开展农产品批发交易市场运营(具体包括交易管理费、店面摊位租赁费)、冷库仓储、加工配送经营、物流车辆管理、电子商务等业务。

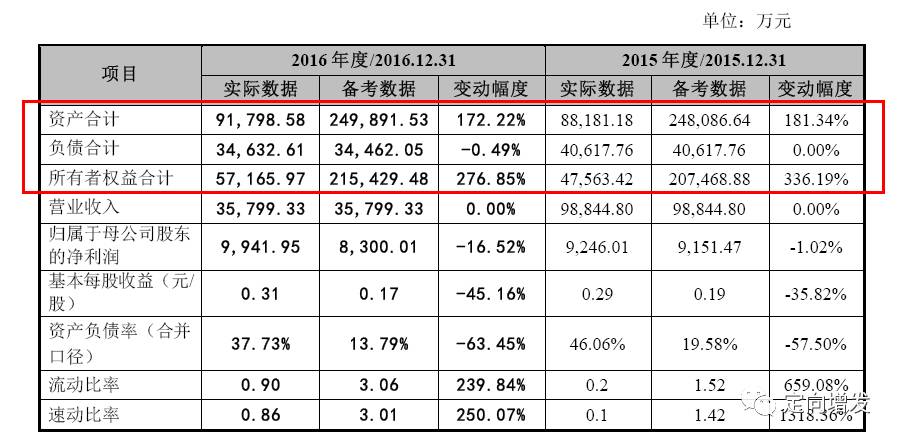

其实,总结一句话,就是两个项目都是商业地产类项目,主要靠店面租金/摊位费收入、冷藏费用等,且两块资产都是出于转固或在建阶段,均未产生实际收入和盈利,从上市公司重组前后的财务数据可以看出,只有资产和权益项目得到了较大幅度的提升,盈利指标不升反降,重组委因盈利能力不放行,也说得过去。

浙江东日是典型地方政府实控的区域地产类上市公司,总市值才45亿元,本次被否影响其实不大,因为标的资产的盈利并不高。更重要的是,在地产政策收紧、上市公司再融资和并购均收紧的总体趋势下,未来如何完成资本运作值得深入思考?

2017年并购重组委否决案例汇总

金利科技(002464.SZ)

2017

年1月4日上午9:00

2017

年第1次工作会议

昆山金利表面材料应用科技股份有限公司(发行股份购买资产)

审核意见:

申请材料显示,标的资产定价的公允性以及盈利预测的主要业绩指标缺乏合理依据,不符合《上市公司重大资产重组管理办法》第十一条和第四十三条的相关规定。

宁波热电(600982.SH)

2017

年2月15日上午9:00

2017

年第6次工作会议

宁波热电股份有限公司(发行股份购买资产)

审核意见:

申请材料显示,标的资产的持续盈利能力存在不确定性,不符合《上市公司重大资产重组管理办法》第四十三条第一款的第(一)项和第(四)项的规定。

九洲电气(300040.SZ)

2017

年3月9日上午9:00

2017

年第12次工作会议

哈尔滨九洲电气股份有限公司(发行股份购买资产)

审核意见:

申请材料关于上市公司与标的公司之间EPC合同履行情况的披露不及时、不充分,不符合《上市公司重大资产重组管理办法》第四条的有关规定。

北部湾港(000582.SZ)

2017

年5月10日上午9:00

2017

年第23次工作会议

北部湾港股份有限公司(发行股份购买资产)

审核意见:

申请材料显示,本次交易标的公司的资产权属及持续盈利能力披露不充分,不符合《上市公司重大资产重组管理办法》第四十三条的相关规定。

浙江东日(600113.SH)

2017

年6月1日上午9:00

2017

年第26次工作会议

浙江东日股份有限公司(发行股份购买资产)

审核意见:

申请材料显示,本次交易标的资产未来盈利能力具有重大不确定性,不符合《上市公司重大资产重组管理办法》第四十三条的相关规定。

附:《上市公司重大资产重组管理办法》

第四十三条 上市公司发行股份购买资产,应当符合下列规定:

(一)充分说明并披露本次交易有利于提高上市公司资产质量、改善财务状况和增强持续盈利能力,有利于上市公司减少关联交易、避免同业竞争、增强独立性;

(二)上市公司最近一年及一期财务会计报告被注册会计师出具无保留意见审计报告;被出具保留意见、否定意见或者无法表示意见的审计报告的,须经注册会计师专项核查确认,该保留意见、否定意见或者无法表示意见所涉及事项的重大影响已经消除或者将通过本次交易予以消除;

(三)上市公司及其现任董事、高级管理人员不存在因涉嫌犯罪正被司法机关立案侦查或涉嫌违法违规正被中国证监会立案调查的情形,但是,涉嫌犯罪或违法违规的行为已经终止满3年,交易方案有助于消除该行为可能造成的不良后果,且不影响对相关行为人追究责任的除外;

(四)充分说明并披露上市公司发行股份所购买的资产为权属清晰的经营性资产,并能在约定期限内办理完毕权属转移手续;

(五)中国证监会规定的其他条件。

上市公司为促进行业的整合、转型升级,在其控制权不发生变更的情况下,可以向控股股东、实际控制人或者其控制的关联人之外的特定对象发行股份购买资产。所购买资产与现有主营业务没有显著协同效应的,应当充分说明并披露本次交易后的经营发展战略和业务管理模式,以及业务转型升级可能面临的风险和应对措施。

特定对象以现金或者资产认购上市公司非公开发行的股份后,上市公司用同一次非公开发行所募集的资金向该特定对象购买资产的,视同上市公司发行股份购买资产。

【V09】上海站-并购重组在IPO加速背景下的实务和案例解析(2017.6.10-11)

在资本市场,并购是一个永恒的话题。中国的企业面对着全球化的市场竞争与变幻莫测的市场环境,如何通过兼并、收购,降低成本、控制风险,以更有效、更经济的方式拓展国际、国内市场?在IPO加速背景下,如何借并购之东风,让企业突破现有格局,乘势而上?

鉴于此,定增并购圈携手领带金融学院,拟在上海组织《并购重组在IPO加速背景下的实务和案例解析》等研讨会,邀请资深专家深度剖析企业并购重组关键节点,进行操作实务分享,并通过大量的案例解析,帮助圈内小伙伴更好的了解掌握企业并购重组全流程,掌握关键环节的操作要点,并一起探讨学习并购重组的法律问题和税务问题。

参会对象

1. 商业银行投行部、公司部、资本市场部;

2. 券商投行部、资产管理部;

3. 信托公司及基金子公司相关业部门;

4. 私募股权投资基金、产业基金;

5. 实体企业、上市公司的战略发展部、投融资部负责人等。

召开时间

2017年6月10日- 11日

召开地点

中国·上海

活动类型

研讨

分享+案例分析+互动交流

主办单位

定增并购圈

联办单位

领带金融学院

课程大纲(2天)

第一讲:并购重组在IPO加速背景下的操作实务和案例解析

主讲人:王老师,保荐代表人,负责了多个企业的IPO上市辅导

时间:2017年6月10日上午9:00-12:00,下午,13:30-16:30

一、并购重组操作实务

1.上市公司并购重组的主要政策法规与流程

2.如何设计并购重组中的交易架构

3.常见的并购交易中的估值方法介绍

4.并购交易中进行尽职调查的方法实务

5.如何寻找并购的标的公司

二、再融资新政及IPO加速背景下的并购重组市场

1.再融资新政对并购重组配套融资的影响

2.IPO加速发行背景下对上市公司并购重组的影响

三、典型的上市公司并购重组案例

1.并购交易中业绩补偿条款的会计处理

2.美年大健康借壳江苏三友

3.从嘉林药业借壳天山纺织看并购基金的杠杆收购

四、并购基金

1.并购基金发展的背景和未来发展趋势

2.上市公司对并购基金的处理方式

3.并购基金的主要设立模式

4.关于上市公司作为LP入股有限合伙的会计处理问题

第二讲:并购重组的法律问题和税务问题分析及案例分享

主讲人:叶老师,资深律师,擅长跨境并购、税务咨询及争议解决、转让定价等

时间:2017年6月11日上午9:00-12:00,下午,13:30-16:30

一、兼并重组规划的主要目的、实现路径和生命周期

1.兼并重组规划的主要目的和实现路径

2.兼并收购的生命周期

二、并购中的主要法律问题

1.买卖双方在并购交易中各自担心什么?

2.实施交易的问题与解决方案

3.重组前的安排 — 重组方案设计

a) 境外公司收购境内公司资产案例

三、跨境并购中的主要法律问题

1.跨境并购流程 - 非上市公司

2.跨境并购上市公司

3.跨境并购的可行性研究

4.跨境并购的法律尽职调查

5.跨境并购合同的核心条款

6.跨境并购合同的保护性策略

7.跨境并购的政府程序

8.跨境并购的境外法律问题

四、并购中的主要税收问题

1.并购中的主要税收问题

a) 实施交易 — 税务尽职调查

b) 案例分析:重组前的税务安排 — 重组方案设计

2.股权交易 — 收购模型

a) 案例分析— 国有企业股权转让

b) 案例分析: 国有企业股权划转

c) 股权收购 — 资料准备及申报要求

d) 资产收购 — 交易模型

e) 案例分析 — 资产收购

f) 资产收购 — 资料准备及申报要求

3.企业合并

a) 案例分析 — 合并

b) 合并 — 资料准备及申报要求

c) 企业分立 — 交易模型

d) 分立 — 特殊性税务处理

e) 分立 — 资料准备及申报要求

f) 合并与分立 — 税收优惠政策的承继性

4.并购重组的重大问题和变化

5.股权转让成本确认相关案例探讨

6.案例分析 —资产收购的交易价值分配

7.案例分析 —上市公司收购

8.并购交易税收制度的发展——鼓励与监管

9.并购未来的发展方向和趋势

五、跨境并购中的主要税务问题

1.7号公告分析

2.股权转让成本确认相关案例探讨

3.交易价格 vs 公允价值

4.企业价值要素

5.资产收购的交易价值分配

6.收购价值分配的过程

7.案例分析 — 资产收购的交易价值分配

8.跨境重组—跨境重组情形

讲师介绍:

讲师一:王老师