一直以来,乐视生态的难解之处,在于其眼花缭乱的资金腾挪术。这不仅限于上市公司乐视网与非上市体系之间的关联交易,资本之间相互提携造就的交易也存乎其中。

最终,上市体系、非上市体系、外部融资三方,共同织就了一张大网,在前期将乐视推上了神坛。

北京大学光华管理学院金融系副教授唐国正告诉腾讯科技,抛开贾跃亭“乐视生态“概念的包装部分,放言乐视全局,乐视生态模式包含三个核心组成部分:

1、低价甚至赔钱卖电视、手机等硬件产品,使得产品销售迅速走量,做大收入规模;

2、内容收入补贴硬件亏损,基于硬件和平台的会员付费增值模式;

3、新的生态业务通过资本运作孵化完毕,装入上市公司体系,把亏损通过关联交易做到非上市体系,推动乐视网业绩和股价的飙升;基于此进行定增等方式融资,循环投入到业务发展,并通过业务协同带来整体利润上升,最终实现乐视生态模式的闭环。

最明显的案例是花儿影视的并购案、超级电视业务的孵化成功,推动乐视网股价一度持续上涨,给予了贾跃亭极大的信心。乐视影业、乐视体育,似乎也朝着既定的方向一步步发展。

从最初资本运作的手法来看,乐视影业和乐视体育便几乎如出一辙。本文开头所提“建银国际”的迷局,在乐视生态的发展历史中,有另一个更为完整的版本。

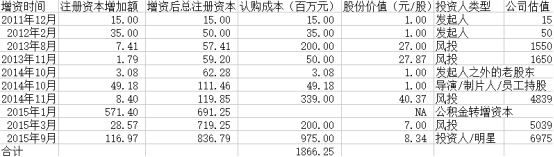

2011年12月,乐视影业成立,发起人认购价为每股1元,实际出资1500万元。这时乐视影业尚未成为资本圈的宠儿,成立近两年间没有任何融资。到了2014年11月,乐视影业估值蹿升至48.39亿元,每股价值攀升至40.37元。此后,乐视影业股权“一转八”,风投与明星争相进入。到2015年9月,乐视影业的估值已经高达69.75亿元。

乐视影业融资历程

这是一个教科书般的经典案例。回顾这一融资历程,最关键的节点在于2013年8月的乐视影业首轮融资,风投以27倍市盈率进入,将乐视影业的每股价值提到了27元。此后,经由这笔高价拉升,乐视影业向名人群体的低价出售,也有了足够诱惑;搞定名人的背书,后续机构的追逐也顺理成章。

而整个融资案的“关键先生”,2013年8月进行注资的那家风投,正是曾参与乐视网上市等后续多个资本运作的“亲密战友”红土创投。这与“建银国际”在乐视体育整个融资案的作用相似:巧合地出现在关键时刻,进而引发资本哄抢,做高估值。

当然,充足的资金支持,也客观推动了乐视在业务层面的快速扩张和布局,乐视影业、超级电视、乐视体育等在产品和业务层面都曾有不错的发展。“先上市,后做业务”,乐视网多年前曾获得类似评价,乐视体育等业务的发展轨迹与上市公司如出一辙。

如果接下来一切按照贾跃亭设想的发展,所谓的乐视生态帝国似乎已指日可待。

但一个突然出现的监管层变化使得乐视生态模式最重要的第三环被阻断。贾跃亭逐渐意识到,自己精心设计的这套商业模式正变得难以维系。

这个变化是,证监会前高官李量、张育军、姚刚等人相继被查,2016年开始证监会对于乐视网等上市公司的资本运作的监管也变得格外严厉。

具体表现是,乐视影业注入乐视网上市公司的并购案失败,此后一再搁浅。

2015年12月5日,乐视网宣布停牌,称拟通过发行股份并募集配套资金购买乐视影业的控股权;半年后的2016年6月2日,乐视网复牌,称拟收购乐视影业100%股权,作价98亿元,同时拟向不超过五名特定对象定增配套募资不超过50亿元。

不过,乐视影业并购案5月12日便曾遭遇深交所问询,乐视网虽然6月2日回复了问询,但在此后的5个月时间里一直未进入股东大会投票阶段,这被认为是乐视网预期交易方案很难通过证监会审核,需要进一步调整。

在距离预案出炉半年后的2016年11月7日晚,乐视网最终对外宣布乐视影业注入失败。该并购案一路跳票,直至如今,仍未完成。

而乐视影业的命运,与此前乐视网在证监会获得的“特殊”待遇有着天壤之别。

时间回到2013年10月,乐视网收购花儿影视的增发案一度引发巨大争议,被质疑其配套募集资金的数额是否触及政策红线,即不超过交易总额的25%。

根据当时的乐视网公告,乐视网以现金和发行股份相结合的方式购买花儿影视100%的股权,以发行股份的方式购买乐视新媒体 99.5%的股权,募集配套资金不超过本次交易总金额15.98亿元的 25%。

但这笔操作却经不起推敲。事实上,这家帮助乐视网提升可募集资金上限的“乐视新媒体”,是一个月前,也就是2013年9月刚成立的空壳公司,与乐视网因花儿影视注入进行的停牌几乎同时。因为没实体业务,成立时间又如此蹊跷,有分析称乐视新媒体成立的目的就是为了被乐视网收购,从而提升乐视网的配套募集资金上限。

这一操作对于专业人士并不难看出,更何况是证监会。然而,2013年12月,正是这个“问题议案”,获得了证监会并购重组委通过。2014年3月,乐视网正式完成花儿影视的注入。

转折点很快到来。

2014年12月1日,当时很少人留意,证监会官网公布了原投资者保护局局长李量被查的消息,而根据2016年11月央视新闻的报道,此次李量被查,是因为2000年至2013年收受包括乐视网在内的九家公司共计折合人民币693万元,为上述公司的上市和并购等资本操作提供帮助。

“现在来看,自2014年底李量被查后,证监会对乐视网的议案可能就有了格外照顾。”曾在乐视系公司经手财务的华欣(化名)向腾讯科技表示。

“乐视影业多次尝试注入上市公司失败,让我们发现,证监会已经不是之前的那个证监会了。”华欣如此感慨。

乐视影业的并购案失败并非个例,该时期,国内资本市场影视业并购的大环境也发生了巨变。暴风集团、唐德影视、万达院线等抛出的收购相关影视公司的交易预案都纷纷失败,高估值、明星炒作等现象被证监会频频挑战。

资产注入、定增等这一系列围绕乐视网的资本操作连续受阻,使得贾跃亭的“三步走战略”中的第三步无法成型,并导致乐视生态体系隐藏的一系列风险和危机被放大。

在北京大学光华管理学院金融系副教授唐国正看来,单纯从贾跃亭设计的乐视生态模式本身来看,颇为聪明,只要“三步走”战略能不断顺利进行下去,乐视体系完全可以兼顾业务增长与市值攀升。然后,贾跃亭再通过减持、质押、增发等手段,可借助乐视网这一重要的融资杠杆,获取更多资金。

“子业务即便亏损也不是什么大问题,对于会计出身的贾跃亭而言,依托乐视控股,通过各种财务手段在并不违法的前提下把上市公司业务做到赢利并非难事。”唐国正告诉腾讯科技。

乐视的真正挑战在于触碰了证监会的监管红线。而当其模式最后一环受阻,便迅速导致一系列危机的连锁反应。

首先,乐视生态的负债危机被迅速放大。众所周知,乐视缺乏稳定的利润现金流来源,在电视、手机、体育、汽车等领域的大投入都面临较大亏损,而如果无法兑现上市承诺,建立资本退出通道,也难以再获得持续的外部融资支持,最后,贾跃亭将面临持续扩大的亏损和资金缺口。36氪此前曾报道,乐视生态整体的负债总额超过300亿,但该数据遭到乐视官方否认。

其次,乐视网的股价和估值遭遇严重冲击。从2014年到2016年,国内A股市场正好经历了从狂热到低谷的转折,尤其在乐视网从2015年12月7日停牌后将近6个月的时间里,上证综指跌幅达到18.02%,同期创业板跌幅也达到18.58%。乐视网2016年6月3日复牌时,股价最高点为60.98元,截至11月8日收盘时,股价报38.99元,跌幅超过34%。

市场风云突变,乐视影业注入失败,导致乐视网在资本市场的原有的高成长预期破灭,股价不断下跌,并放大了贾跃亭股权高质押的风险,打乱了乐视网定增的计划。而一度有望为亏损创业公司提供融资通道的战略新兴板搁浅,也阻断了乐视生态业务寻求上市的另一种可能。

同时,伴随业务扩张,乐视在营销、广告、薪酬、运营等各领域成本的激增,也加重了贾跃亭面临的资金危机。

去年九月开始,乐视体育、乐视手机相继传出欠款、拖欠工资、裁员等消息;11月6日,贾跃亭接受腾讯科技独家专访,首次公开承认乐视扩张过快导致资金紧张,要“停车检修”。