说明:通过公众平台推送的报告存在一定时滞,请留意研报落款时间。即时报告可通过对口销售经理索取。

旬度经济观察

——经济如期走弱,

A

股延续调整压力

高善文

郭雪松

2017

年

10

月

20

日

内容提要

10

月

18

日,中国共产党第十九次全国代表大会召开,习近平在报告中强调“中国特色社会主义进入新时代”的判断。理解“新时代”是把握未来政策取向及相关投资机会的核心。

3

季度

GDP

增速如期走弱。

9

月房地产销售和新开工增速快速下行,显示房地产短周期回落的趋势仍在延续。未来一段时间,国内经济一方面受到房地产和基建投资较弱的拖累,另一方面受到海外经济恢复带来的出口增长支持。综合来看,我们倾向于认为

4

季度经济增速可能稍有放缓,但经济下行的幅度比较有限。

9

月中下旬以来,流通领域生产资料价格涨幅明显收窄,

10

月起

PPI

环比增速应该转入了回落趋势。企业盈利增长放缓以及市场对盈利增长放缓的担忧,构成了股票市场调整的内在压力。

尽管经济增速放缓有利于债券收益率的下行,但考虑到金融去杠杆政策仍在持续,债市收益率下行的幅度可能有限。

风险提示:(

1

)房地产市场下行;(

2

)地缘政治风险;(

3

)海外经济增长停滞

一、十九大报告强调“新时代”

10

月

18

日,中国共产党第十九次全国代表大会召开,习近平代表第十八届中央委员会向党的十九大作报告。

报告作出了两个重大判断,一是中国特色社会主义进入新时代,二是我国社会主要矛盾已经转变为“人民日益增长的美好生活需要和不平衡不充分发展之间的矛盾”。以社会主义新时代的思想为中心,报告阐述了党的领导、深化改革、坚持发展等基本方略,并提出理论分析和政策指导。

围绕“新时代”的一些政策转变我们已经在过往的政策操作中初见端倪。例如,中央对转变经济增长方式和转换增长动力的判断,外交和国防领域的政策取向变化,环境保护领域的加强执法等。

理解“新时代”是把握未来政策取向以及相应投资机会的核心。例如,针对社会主要矛盾的转变,在供给侧结构性方面,或许会更加偏重于“补短板”领域。其他和市场相关度较高的领域,如建设现代化经济体系、文化自信、美丽中国、军工等领域也将会出台一系列与“新时代”相适应的政策措施。

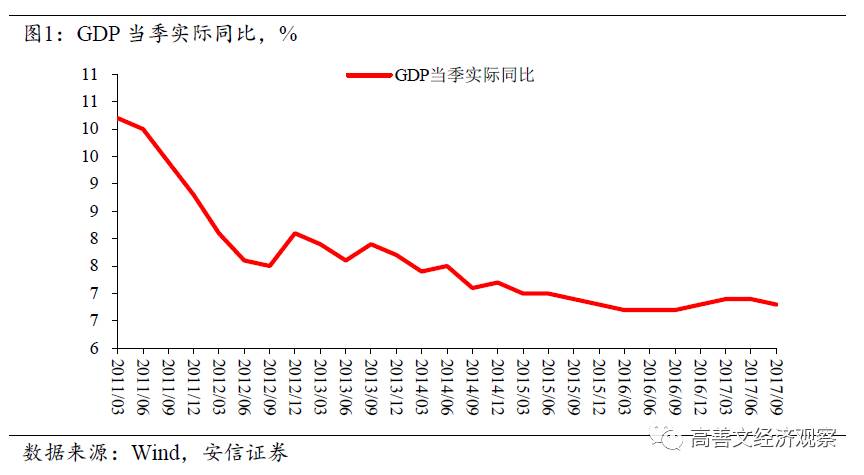

二、经济增长如期走弱

1

、

3

季度

GDP

和工业增速稍有走弱

3

季度

GDP

实际同比

6.8%

,比

2

季度回落

0.1

个百分点。名义

GDP

同比较

2

季度轻微提升

0.1

个百分点,继续维持在

11.2%

的高位水平。

分项看,工业生产增速放缓,

3

季度规模以上工业增加值同比

6.3%

,比

2

季度下滑

0.6

个百分点,相应的第二产业

GDP

增速回落

0.4

个百分点,是拖累

GDP

增速下降的主要力量。

第三产业

GDP

增速回升

0.4

个百分点。其中,金融业增加值受益于股市成交回暖,广义社融增速基本稳定,但影子银行监管加强;房地产销售增速回落,房地产业增加值增速应该也有下滑。具体第三产业

GDP

增速细项数据有待公布。

9

月当月,规模以上工业增加值同比

6.6%

,较

8

月回升

0.6

个百分点。

9

月工业生产增速的反弹,与此前公布的制造业

PMI

、用电数据大体一致。

今年

3

月、

6

月工业增加值增速均出现过明显反弹,

9

月工业增速的回升似乎也符合类似的季节性表现。细项数据显示,供给侧改革和环保限产继续对工业生产形成了抑制。

从三大门类看,

9

月制造业工业增加值同比

8.1%

,比

8

月回升

1.2

个百分点,符合季节性回升的模式,增速回升的幅度比

3

月、

6

月的季节性制造业工业增速回升还略强一些。相比而言,

9

月采矿业工业增加值同比

-3.8%

,比

8

月继续下降

0.4

个百分点。

细项数据看,黑色、有色等行业增加值同比增速走弱,这在物量数据层面也有体现,例如钢材、十种有色金属等受到政策影响的行业产品产量均有不同程度走弱。

9

月当月,我们测算的受供给侧和环保政策影响的行业与对照组行业,两者之间工业增加值增速差扩大

0.4

个百分点。相应的,

PPI

环比增速继续回升到

1.0%

的高位。

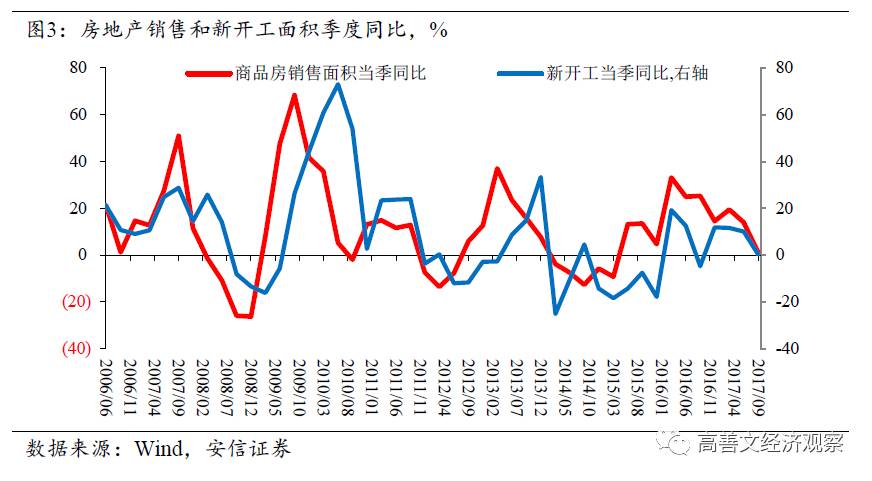

2

、房地产销售和新开工快速下行,房地产短周期走弱趋势延续

9

月全国商品房销售面积同比

-1.5%

,是

2015

年

2

季度以来首次掉入负增长区间;新开工面积当月同比

1.4%

,比

8

月下降

3.5

个百分点。

3

季度,商品房销售面积同比

1.2%

,新开工面积同比

0.3%

,分别比

2

季度下降了

12.9

和

9.7

个百分点,销售和新开工面积增速同步快速回落。以

1-9

月累计增速观察,销售面积增速仍然高于新开工面积增速,意味着全国范围内房地产去库存进度仍然较快。

在房地产销售,特别是新开工面积增速下滑的背景下,

3

季度房地产开发投资同比

7.4%

,比

2

季度下降

0.7

个百分点,幅度相对轻微。主要的原因是,房地产开发投资还包含了地产企业购置土地的费用,

3

季度全国土地购置面积同比

18.2%

,比

2

季度提升了

7.5

个百分点。土地购置支出的增加支持了房地产开发投资数据。

从销售和新开工面积增速趋势来看,房地产市场仍然处在短周期调整的过程中,并继续对经济增长形成拖累。

一些投资者考虑,在越来越多的城市房地产存货快速去化的背景下,会不会由于存货较低,使得尽管房地产销售下滑,但房地产投资能够逆势上升?

从目前的数据来看,房地产销售和新开工走弱的趋势比较一致,而房地产投资数据因为包含了土地购置费用下滑的幅度略弱,因此我们观察房地产市场对实体经济的影响要更多参考新开工数据。当前的数据模式也符合微观企业的决策行为。在房地产存货快速去化的背景下,房地产企业拿地的意愿积极。但考虑到从拿地到开盘只需要

6-8

个月的时间(对于存量土地从开工到开盘需要的时间应该更短一些),因此房地产企业在决策上可以等到确定销售数据好转以后再加大开工力度。此外,从历史数据变动模式来看,在

2010

年以前,中国的房地产市场并不存在过度的存货堆积,而房地产市场的销售和新开工增速仍然会表现出周期性波动的模式。

考虑到这些情况,我们倾向于认为,在房地产短周期走弱的背景下,房地产新开工和投资增速仍然将趋势下滑。房地产市场存货去化接近尾声的情况,可能会使得新开工下降的幅度相对轻微,从而对实体经济需求层面的拖累较以前也更轻一些。

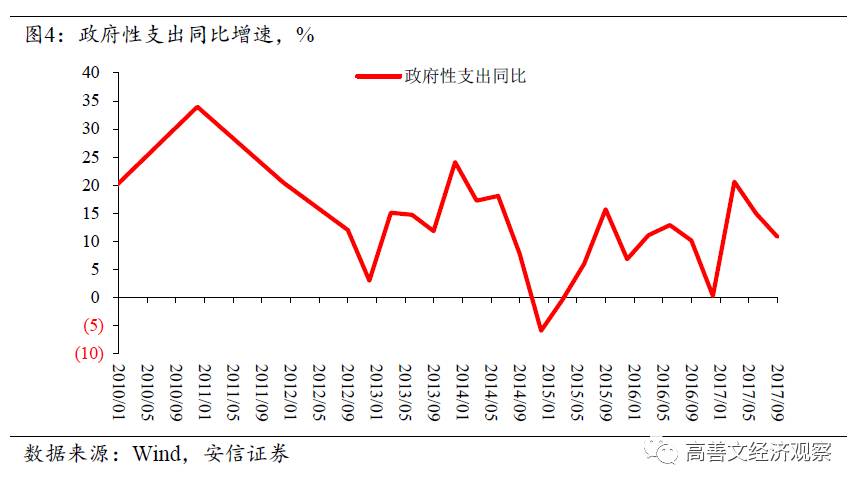

3

、基建投资增速继续放缓

9

月基建投资同比

15.7%

,比

8

月增速有所反弹。

3

季度基建投资同比

14.3%

,较

2

季度下降

1.7

个百分点。

3

季度,政府公共财政支出同比

3.4%

,较

2

季度大幅回落

9

个百分点;得益于卖地收入的回升,政府性基金支出快速改善。两者合并来看,广义的政府性支出增速同比

10.8%

,较

2

季度下降

4.2

个百分点。

考虑到年初以来公共财政投放较快,在赤字率的约束下,

4

季度公共财政支出增长应该仍然较弱,基建投资增速也受到制约。

4

、海外经济恢复继续为国内经济增长提供支持

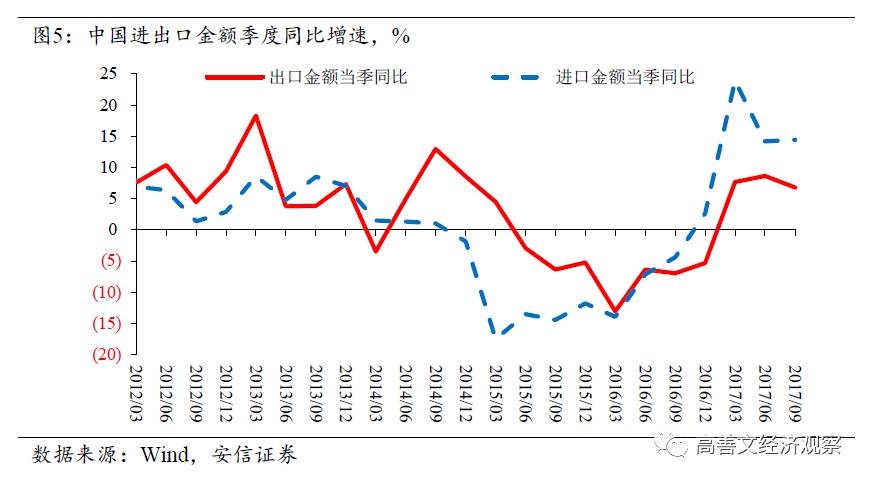

9

月中国出口(美元计价,下同)同比

8.1%

,增速恢复到了

2

季度的水平。

9

月当月,中国对发达经济体和新兴经济体出口增速均有回升;

3

季度,对发达经济体出口增速回落

3

个百分点至

8.5%

,对新兴经济体出口同比

8.9%

,与

2

季度增速持平。

近期海外经济体制造业

PMI

维持高位,

OECD

领先指标仍在继续恢复,主要出口导向型国家出口增速保持在较高水平。全球经济增长恢复的势头延续,将继续对中国出口增长提供支持。

综合来看,

4

季度国内房地产和基建投资可能继续较弱,海外经济恢复带动的出口增长仍然是支持经济的主要力量。合并内需偏弱和外需恢复的情况,我们倾向于认为

4

季度经济增速可能稍有放缓,但经济下行的幅度比较有限。

三、

PPI

转入回落趋势

9

月

PPI

环比

1.0%

,比

8

月继续抬升

0.1

个百分点。

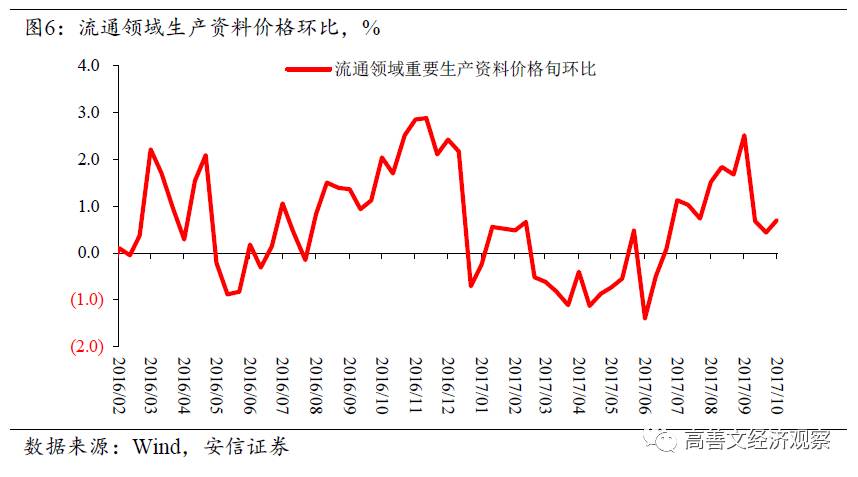

观察更高频的流通领域生产资料价格变动情况。

9

月上旬,流通领域生产资料价格环比

2.5%

,尽管中下旬以后价格涨幅明显回落,但上旬价格仍然拉升了

9

月全月价格环比增速。

9

月中下旬以来,流通领域生产资料价格涨幅明显收窄,南华工业品期货价格也有较大回落。

考虑到未来一段时间经济需求将略有走弱,

PPI

环比增速应该也会逐步回落。在工业品价格高位回落的过程中,周期板块毛利率受到一定的拖累。企业盈利增长放缓以及市场对盈利增长放缓的担忧,构成了股票市场内在的调整压力。