投资要点

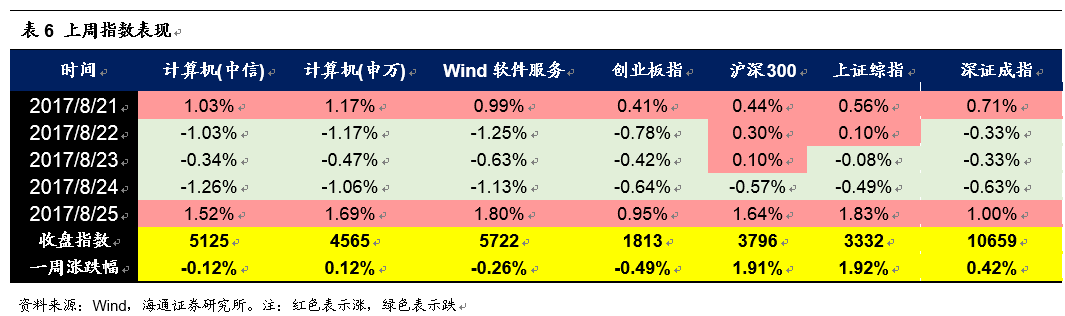

上周(8.21-8.25)Wind软件与服务指数下跌0.26%,同期沪深300指数上涨1.91%。

2017

年,

ERP

大规模云化应用的时代或将开启

近期用友、金蝶、汉得等企业级服务公司都相继公布了其2017年半年报,我们看到其一个重要共性是云服务、运转型发展迅速,本期周报我们就谈谈对云ERP、企业级服务云化的最新观点。

企业级服务的互联网云化尽管不像C端互联网应用那样是爆发性发展,但其有更好的持续性和企业粘性,就好比火车,启动慢但惯性大。2017年可谓是企业级服务提速的一年,云ERP也逐渐进入真正的爆发。从产业层面看,相关企业级服务软件公司转型云服务的投入峰值已过,收入端的快速增长正逐步迎来收获,特别是针对大中型企业的云服务产品日趋成熟,标准化通用性逐步增强。资本层面,对企业级服务、云SaaS的关注也从一级市场逐渐传导到二级市场。

近年来政策强调的重点是“互联网+”与实业相结合,“双创”、“互联网+”、“智能+”的引导为我国企业级服务市场培育了良好的土壤。近2200万家各类企业,一旦他们习惯用云ERP的方式管理企业,那么将极大的推动企业互联网化的进程,包括SaaS云化、大数据、人工智能在企业服务场景的应用前景广阔。相较于传统软件,云ERP不仅扩展了ERP的应用行业和企业机构范围,非传统模块式叠加的臃肿系统,单独的云应用也更好地对企业各个管理环节信息化进行数据对接、缩短信息流时间,更能打通企业内部和外部资源,最终实现快速共享、协作、创新,更加适合如今快节奏变化的商业环境。ERP云化是必然趋势所在。

目前的推荐思路和组合

考虑到下半年估值切换带来的明年估值中枢下移,我们建议重点放在明年估值已在25倍左右PE的优质成长,以及Big Name公司,其多为高景气细分行业的优质龙头,有高技术属性有核心产品有现金流,持续研发投入和市场拓展规模效应,增长确定性强,享受eps赚钱效应的同时也值得享有估值溢价。

建议关注:海康威视,大华股份,四维图新,东软集团,用友网络,启明星辰,美亚柏科,太极股份。

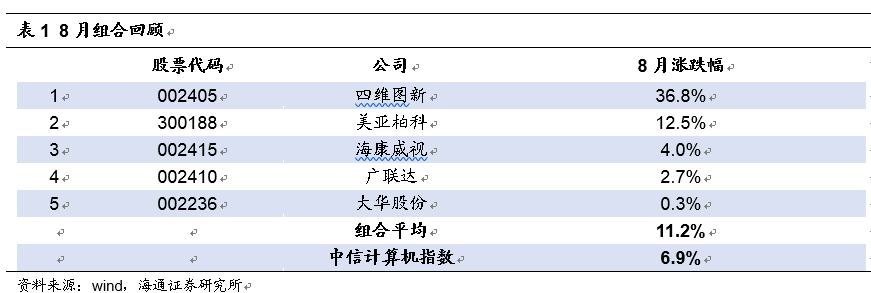

8月组合:

海康威视、大华股份、美亚柏科、四维图新、广联达

整体观点

上周(8.21-8.25)Wind软件与服务指数下跌0.26%,同期沪深300指数上涨1.91%。

2017年是云ERP即将真正爆发的一年

近期用友、金蝶、汉得等企业级服务公司都相继公布了其2017年半年报,我们看到其一个重要共性是云服务、运转型发展迅速,本期周报我们就谈谈对云ERP、企业级服务云化的最新观点。

企业级服务的互联网云化尽管不像C端互联网应用那样是爆发性发展,但其有更好的持续性和企业粘性,就像火车,启动慢但惯性大。2017年可谓是企业级服务提速的一年,云ERP也逐渐进入真正的爆发。资本层面,对企业级服务、云SaaS的关注正从一级市场逐渐传导到二级市场。

而从产业层面看,相关企业级服务软件公司转型云服务的投入峰值已过,收入端的快速增长正逐步迎来收获,特别是针对大中型企业的云服务产品日趋成熟,标准化通用性逐步增强。

根据相关公司2017半年报披露,

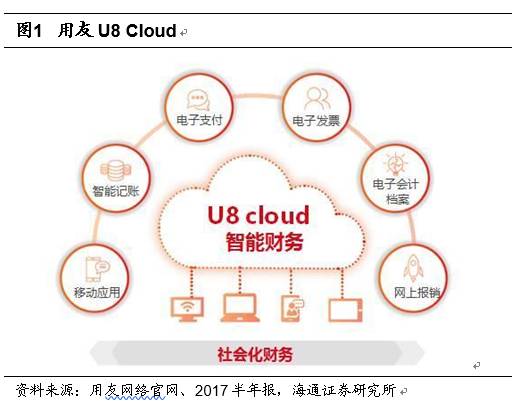

(1)用友网络17上半年云服务收入6872万元,同比增长68%,云服务客户数324万家,相较16年末增长21%,3.0全新产品“用友云”正式上线运营,以及7月底面向成长型企业正式推出的云ERP U8 Cloud。

(2)金蝶国际17上半年云服务整体营业收入为2.83亿元,同比增长45.1%,特别是定位大中型企业的金蝶云业务实现收入1.8亿元,同比大增70%,客户数超过3500家,同比增长80%,续费率保持在90%以上。

(3)汉得信息保持和AWS等国际巨头合作的同时,也考虑和国内云厂商积极合作,SaaS层主要是汇联易和云SRM提供服务,两者合同金额均在1000万元以上体量;PaaS提供运营系统运维,从本地部署向云平台的运维和服务转移。我们预计随着产品完善和客户开拓,这些公司的云转型将成为业绩驱动的重要因素,2017年是云服务转型效果开始显现的一年。

从政策角度看,近年来强调的重点是“互联网+”与实业相结合,“双创”、“互联网+”、“智能+”的引导为我国企业级服务市场培育了良好的土壤。我国成长型、创新类企业数量增长迅速,根据国家统计局数据15年底企业实体已接近2200万家。这些企业需要开源节流,IT的提供商带来精细化管理,而云IT设施的改善,企业在硬件端投入成本下降,把更多的钱投到软件和服务上来。一旦这些企业习惯用云ERP的方式管理企业,那么将极大的推动企业互联网化的进程,包括SaaS云化、大数据、人工智能在企业服务场景的应用前景极为广阔。

从需求的角度看,相较于传统软件,云ERP不仅扩展了ERP的应用行业和企业机构范围,非传统模块式叠加的臃肿系统,单独的云应用也更好地对企业各个管理环节信息化进行数据对接、缩短信息流时间,更能打通企业内部和外部资源,最终实现快速共享、协作、创新,更加适合如今快节奏变化的商业环境。ERP云化是必然趋势所在。

ERP大规模云化应用的时代或将开启

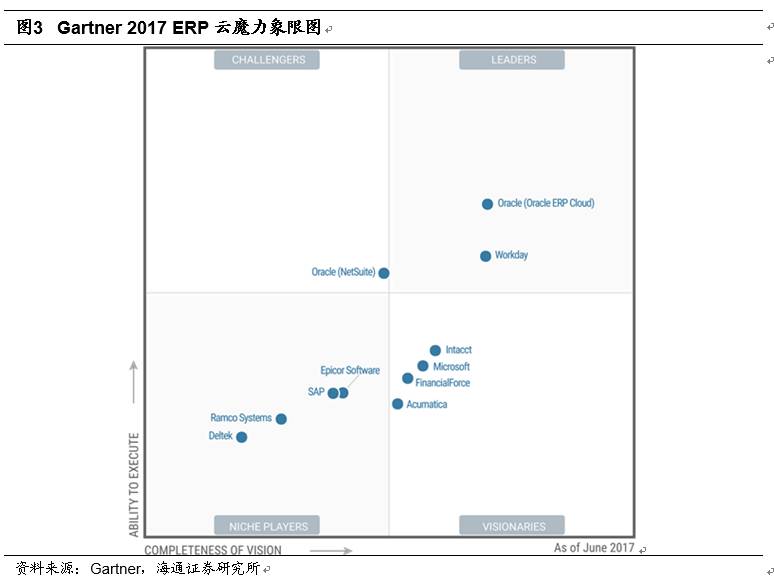

值得注意的是,Gartner也在今年6月发布了其第一份云ERP的魔力象限报告。其基于1月收集的大量客户调查数据进行评估,结果显示管理型ERP软件市场正在从传统部署方式快速向云转变,尤其在过去12-18个月,这个转变非常明显。Gartner预计,到2018年底,在大型企业中至少25%ERP将会部署到公有云上;到2020年底有更换系统需求的大型企业中,过半数会从传统的OP许可证模式转向公有云模式;到2025年,基于云的ERP需求将超过整个 ERP市场的65%。

从国外ERP市场大佬的发展中也可见一斑,根据相关公司年报,SAP自10年起开始运转型,收入结构中13年云端部署的ERP仅占13%,15年这个比例达到了29%,而今年上半年其云订阅和支持服务收入更是大涨了31%,达18.37亿欧元,已经形成了完整的基于云的数字化企业应用套件。而Oracle近年来更是稳步发展其ERP云,不断加入财务管理、采购、供应链管理、项目组合管理等核心功能,并能广泛地和Oracle人力资本管理(HCM)和客户体验(CX)的SaaS组合进行原生集成,其拓展的云端用户中,很大一部分甚至原先没有使用国任何Oracle的服务,也难怪其在Gartner最新的ERP云魔力象限图中,荣获象限领导者称号。国外厂商如SAP、Oracle等ERP云产品的不断成熟和完善,而国内厂商也是厚积薄发、不断追赶领先者的脚步,云ERP市场正爆发出巨大生命力。

建议关注标的

用友网络、金蝶国际、汉得信息

海通计算机8月投资组合

海康威视:

公司是安防行业龙头,“技术+产品+应用+渠道”优势。人工智能化是安防监控行业发展的下一个方向,未来几年智能化摄像头代替普通摄像头是趋势。公司携手英伟达,抢占人工智能在安防领域应用先机,AI产品的落地也有望逐步为公司贡献新的盈利增长点。

大华股份:

安防增长确定性强,PPP项目订单的不断落地有望为公司业绩增长奠定坚实基础;AI领域的不断投入有望不断加大AI应用产品的落地。公司以“芯片+大数据+先进技术”为技术研发中心,有望逐步加大在城市、行业/企业的综合解决方案布局。

美亚柏科:

公司是取证行业龙头,凭借取证魔方、取证金刚、取证航母等产品,占据了40%以上的市场份额,且在产品形态上由线下拓展至线上,业务稳定增长。此外公司积极拓展互联网大数据监管市场,提升区县渗透率、与浪潮信息合作、积极参与金砖国家领导人会晤网安工作等打开面向市场窗口。

四维图新:

智能驾驶领域产业链地位独特,并购杰发科后国内唯一车规级汽车IC设计厂商,IVI、AMP、MCU、TMPS四条芯片产品线并驾齐驱,前装市场份额迅速扩大。此外公司是特斯拉在国内导航电子地图、ADAS地图、动态交通信息采用方,预计智能驾驶到L4后公司的高精度地图将成为标配,单车价值显著提升。

广联达:

公司业绩延续良好势头,施工业务和云产品持续发力。公司施工信息化、BIM、大数据工具等新产品拓展顺利,工程计价等老产品云化推动服务转型。看好公司工程施工、项目管理、BIM、工程信息等重点推进的新业务发展前景,以及公司在建筑信息化领域的领先地位和数字建筑的新驱动。

7月组合回顾

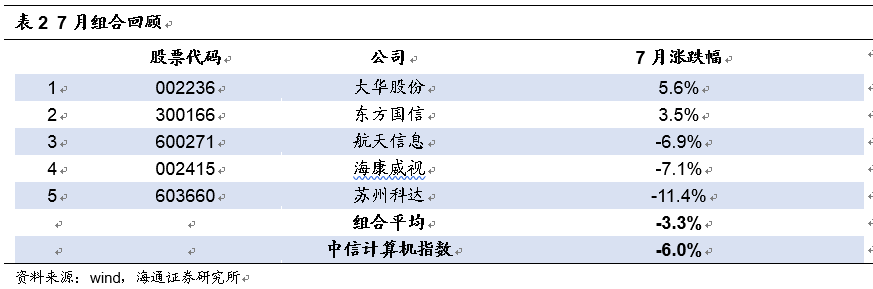

我们在《7月研究框架:兼顾一线龙头和二线优质成长》中精选了5只个股,兼顾一线科技龙头和二线优质成长,分别为海康威视、大华股份、东方国信、航天信息、苏州科达,7月当月组合平均涨幅-3.3%,同期计算机指数涨幅-6.0%,

跑赢计算机指数2.7%。

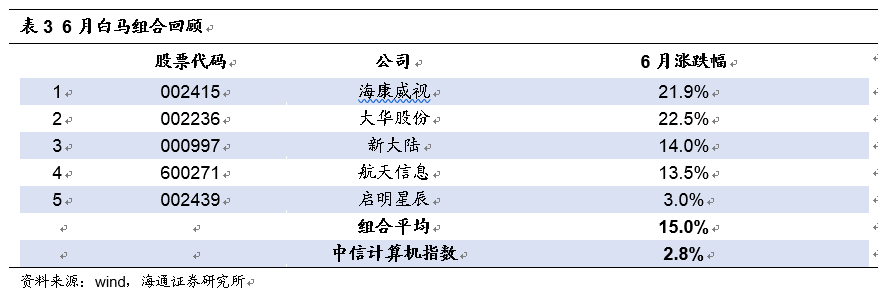

6月投资组合回顾

我们

在《6月研究框架:科技蓝筹的时代》中,给出了6月组合,精选了5只计算机科技蓝筹龙头,分别是海康威视、大华股份、新大陆、航天信息、启明星辰。6月累计涨幅:海康威视21.9%、大华股份22.5%、新大陆14.0%、航天信息13.5%、启明星辰3%,组合平均涨幅15.0%,同期中信计算机指数涨幅2.8%,

跑赢计算机指数12.2%。

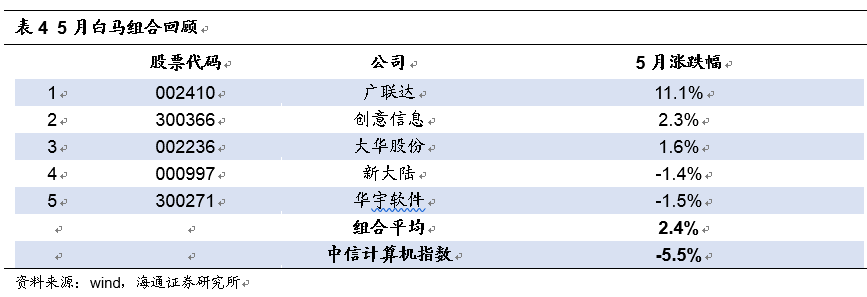

5月组合回顾

我们在5月组合中重点推荐了华宇软件、广联达、新大陆、创意信息、大华股份等优质大白马和中型白马。5月涨跌幅如下表所示,组合白马股平均涨幅2.4%,而同期中信计算机指数涨幅-5.5%,

跑赢计算机指数7.9%。

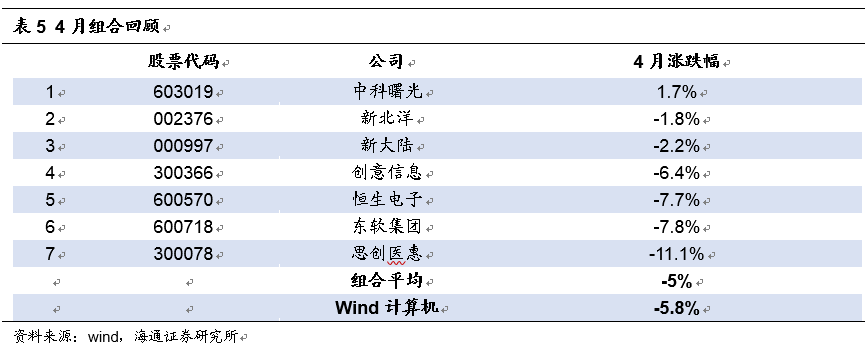

4月组合回顾

我们在4月组合中精选了7只个股,以各细分领域优质白马龙头为主,分别是:中科曙光、新北洋、新大陆、创意信息、恒生电子、东软集团、思创医惠。组合平均跌幅5%,同期wind软件与服务指数跌幅5.8%,

跑赢计算机指数0.8%。

策略和方向:

看好big name公司和优质中型成长

(1)big name 龙头公司:

从稳健收益角度考虑,估值底清晰,内生增长稳健的中大白马是配置的重点。科技蓝筹是今年全球机构投资者的重仓,继续推荐Big name龙头公司:海康威视、大华股份、航天信息、东软集团。

(2)优质中型成长:

建议关注那些预期17年PE估值在20多倍、未来两年增速在30%以上,或者估值在30倍左右,未来增速在35%以上,细分行业高景气的优质中型白马,诸如新大陆、广联达、新北洋、银信科技、启明星辰等。

(3)人工智能/AI安防:

PC、移动互联网和AI时代,计算机投资框架主线明显。目前仍旧看好人工智能的基础设施、GPU,深度学习大量并行本地运算的特点使得GPU等新计算架构出现。看好生物识别子方向,参考我们43页深度《生物识别,人工智能产业爆发的前哨战》。AI应用最先起来的会是安防,建议关注海康威视、大华股份、科大讯飞、四维图新、思创医惠、同花顺等。

(4)移动支付:

今年支付行业政策不断,备付金集中交存、聚合支付清理整治到近期支付机构反洗钱分类评级,监管在逐渐趋紧,行业慢慢趋向规范健康快车道,支付也在逐渐与消费以及金融相融合。建议关注标的:新大陆等。

本

周(

8.29-9.01

)公司重大事项(资料来源:wind)

计算机行业公司2017年中报披露进入最后一周,时间表整理如下表所示:

4.1.

浩云科技

:

8月28日,召开临时股东大会,审议《关于修订公司的议案》等

4.2.

银江股份

:

8月28日,召开临时股东大会,审议《关于及其摘要的议案》等

4.3.

中国软件

:

8月28日,2017年中报预计披露

4.4.

新晨科技

:

8月28日,召开临时股东大会,审议关于新晨科技股份有限公司变更公司注册资本的议案等

4.5.

亿联网络

:

8月28日,2017年中报预计披露

4.6.

华铭智能

:

8月28日,2017年中报预计披露

4.7.

*ST

上普

:

8月28日,复牌

4.8.

中电广通

:

8月28日,2017年中报预计披露

4.9.

*ST

上普

:

8月28日,召开临时股东大会,审议《关于公司向关联方申请委托贷款的关联交易议案》

4.10.

达华智能

:

8月28日,召开临时股东大会,审议《关于向关联方润兴租赁融资暨关联交易的议案》

4.11.

四维图新

:

8月28日,2017年中报预计披露

4.12.

达华智能

:

8月28日,2017年中报预计披露

4.13.

同有科技

:

8月28日,2017年中报预计披露

4.14.

鼎捷软件

:

8月28日,召开临时股东大会,审议《关于公司未来三年分红计划(2017-2019年)的议案》等

4.15.

三五互联

:

8月28日,2017年中报预计披露

4.16.

信息发展

:

8月29日,2017年中报预计披露

4.17.

高伟达

:

8月29日,2017年中报预计披露

4.18.

景嘉微

:

8月29日,2017年中报预计披露

4.19.

中科创达

:

8月29日,召开临时股东大会,审议关于公司《2017年限制性股票激励计划(草案)》及其摘要的议案等

4.20.

中科创达

:

8月29日,2017年中报预计披露

4.21.

光一科技

:

8月29日,2017年中报预计披露

4.22.

北信源

:

8月29日,2017年中报预计披露

4.23.

三联虹普

:

8月29日,2017年中报预计披露

4.24.

运达科技

:

8月29日,2017年中报预计披露

4.25.

鲁亿通

:

8月29日,2017年中报预计披露

4.26.

佳都科技

:

8月29日,2017年中报预计披露

4.27.

华胜天成

:

8月29日,2017年中报预计披露

4.28.

浙大网新

:

8月29日,2017年中报预计披露

4.29.

思维列控

:

8月29日,召开临时股东大会,审议关于公司《关于增补公司独立董事的议案》等

4.30.

和仁科技

:

8月29日,2017年中报预计披露

4.31.

新晨科技

:

8月29日,2017年中报预计披露

4.32.

诚迈科技

:

8月29日,2017年中报预计披露

4.33.

同方股份

:

8月29日,2017年中报预计披露

4.34.

赛为智能

:

8月29日,2017年中报预计披露

4.35.

神州泰岳

:

8月29日,2017年中报预计披露

4.36.

康旗股份

:

8月29日,2017年中报预计披露

4.37.

银之杰

:

8月29日,2017年中报预计披露

4.38.

思创医惠

:

8月29日,2017年中报预计披露

4.39.

*ST

云网

:

8月29日,2017年中报预计披露

4.40.

南洋股份

:

8月29日,2017年中报预计披露

4.41.

*ST

三泰:

8月29日,2017年中报预计披露

4.42.

奥马电器

:

8月29日,2017年中报预计披露

4.43.

中科金

财:

8月29日,召开临时股东大会,审议关于公司关于审议自有资金投资理财的议案

4.44.

任子行

:

8月29日,2017年中报预计披露

4.45.

旋极信息

:

8月29日,2017年中报预计披露

4.46.

长亮科技

:

8月29日,2017年中报预计披露

4.47.

华虹计通

:

8月29日,2017年中报预计披露

4.48.

新国都

:

8月29日,2017年中报预计披露

4.49.

高新兴

:

8月29日,2017年中报预计披露

4.50.

安居宝

:

8月29日,2017年中报预计披露

4.51.

华峰超纤

:

8月29日,2017年中报预计披露

4.52.

厦华电子

:

8月30日,2017年中报预计披露

4.53.

英飞拓

:

8月30日,11091.4454万股定向增发机构配售股份上市流通

4.54.

东华软件

:

8月30日,2017年中报预计披露

4.55.

万达信息

:

8月30日,2017年中报预计披露

4.56.

久其软件

:

8月30日,2017年中报预计披露

4.57.

御银股份

:

8月30日,2017年中报预计披露

4.58.

荣科科技:

8月30日,2017年中报预计披露

4.59.

金桥信息

:8月30日,2017年中报预计披露

4.60.

长亮科技:

8月30日,召开临时股东大会,审议《关于公司向银行申请综合授信额度暨关联担保的议案》

4.61.

神州信息:

8月30日,2017年中报预计披露

4.62.

常山股份:

8月30日,2017年中报预计披露

4.63.

信雅达:

8月31日,2017年中报预计披露

4.64.

浪潮软件

:

8月31日,2017年中报预计披露

4.65.

天海投资

:

8月31日,召开临时股东大会,审议关于与海航集团财务有限公司签订《金融服务协议》暨关联交易的议案等

4.66.

汇纳科技

:

8月31日,召开临时股东大会,审议《关于公司<2017年限制性股票激励计划(草案)>及其摘要的议案》等

4.67.

蓝盾股份

:

8月31日,召开临时股东大会,审议提案1 《关于公司符合公开发行可转换公司债券条件的议案》等

4.68.

恒生电子

:

8月31日,2017年中报预计披露

4.69.

中昌数据

:

8月31日,2017年中报预计披露

4.70.

赛为智能

:

9月1日,召开临时股东大会,审议关于公司董事会换届并选举第四届董事会非独立董事的议案

4.71.

易华录:

9月1日,召开临时股东大会,审议关于审议《变更公司经营范围的议案》的议案露等

上周主要观点

中国软件国际:传统业务保持强劲,新业务持续推进

业绩增长稳健。公司公告,2017 上半年营业收入为41.45亿元,同比增长43.7%。摊薄每股净收益的下滑主要是去年下半年和今年上半年发出的员工期权的影响。收入增长主要来自核心大客户营收增加,以及来自云计算、解放号和大数据业务的快速成长。毛利率保持稳定。公司毛利率维持在27.6%。传统业务保持强劲,新业务持续推进。公司技术与软件服务业务实现营业收入占到总营业收入的84.7%。公司长期保持与华为、微软、汇丰、平安、腾讯等巨头的战略合作关系,不断推进传统外包业务,推动线下解决方案云化。此外,公司大数据业务向政府、金融各领域渗透,海外业务继续依托华为、微软等巨头布局,营收持续增长。

2017 年7 月17日,公司与华为签署公有云战略合作协议。华为提供销售渠道和客户以及公有云硬件设施,共同打造公有云生态圈。目前,两者已合作推出“智造云”和“软件开发云”等云服务,采用SaaS 订阅收费模式,形成稳定的收入和现金流。解放号进入2.0时代。公司互联网IT服务业务(IIG)实现营业收入6.34亿元。公司于2013 年推出基于SMAC 模式的“解放号”,建立IT 服务生态,在提高效率的同时满足各方需求。通过与华为的合作,大力拓展“解放号”业务。此外,“解放号”的商业模式从佣金改为会员年费的形式,鼓励平台商户自运营,以提高平台活跃度。

盈利预测与投资建议:我们预测公司2017~2019年EPS分别为0.22元、0.29元和0.39元(人民币),未来三年年均复合增长25%。考虑到公司解放号平台盈利模式升级,云计算、大数据等业务推进顺利,我们认为公司可享受一定估值溢价。参考可比公司估值,给予公司2017年约23倍市盈率,6个月目标价6.67港元,维持买入评级。

风险提示。解放号平台增速低于预期;云计算、大数据业务推进减缓。

汉得信息:营收快速增长同比改善,核心主业和创新业务齐头并进

中报业绩符合预期,智能制造和云化景气度提升。公司实现营业收入9.5亿元,归母净利润1.3亿元。公司Q2营收和归母利润同比改善明显,分别为29.62%和29.24%。业绩驱动主要来自行业经验积累,和智能制造、大数据等一系列相关扶持政策。传统服务业务集中度提高,费用率得到有效控制。业务构成中软件实施和客户支持收入增速分别为21.75%和49.85%,对于关键型SAP实施和支持市场,大项目数量增加和消费行业订单增加表明行业集中度在进一步提高。毛利率有微降,主要受业务规模扩大营业成本相应增长的影响。公司逐步控制和计划差旅费招待费,费用率预计控制在合理区间。云业务全面发展,营收增速快。公司在保持和AWS等国际巨头合作的同时,也考虑和国内云厂商积极合作。SaaS层上主要是汇联易和云SRM提供服务,我们预计公司有望形成新的业务增长。PaaS提供运营系统运维,从本地部署向云平台的运维和服务转移。联手行业专家,积极拓展新兴业务。横向拓展行业信息化市场,公司通过丰富项目经验实现公司新的利润增长点。公司积极尝试企业IT整体运维服务,业务范围已经逐渐延伸到非ERP领域,实现多元业务营收的较快拓展。