年初以来,家电板块中价值蓝筹股价表现极为抢眼,当前年内累计涨幅前五名个股(剔除年内上市的次新股)分别为华帝股份(

77.79%

)、美的集团(

74.05%

)、格力电器(

72.28%

)、青岛海尔(

65.70%

)及老板电器(

64.50%

);我们在前期报告

《从历史回溯看家电板块四季度估值切换》

中指出,基于业绩确定性及估值刚性,历年来家电板块尤其是以格力为代表的价值蓝筹在四季度大概率跑赢大盘;且近期在业绩预期修复及稳健资金持续流入等因素带动下,家电行业整体估值切换行情已然开启;在此背景下,

我们持续认为业绩确定性较高、估值仍相对较低且股息率优势显著的白电龙头仍为当前板块中配置性价比较优标的

;

但在近期与市场交流中,部分投资者对白电龙头存在以下两方面疑虑:一、空调行业今年放量增长,后续行业增速下滑背景下龙头业绩是否有保障?二、今年股价已经涨了很多,估值水平是否还能继续提升?

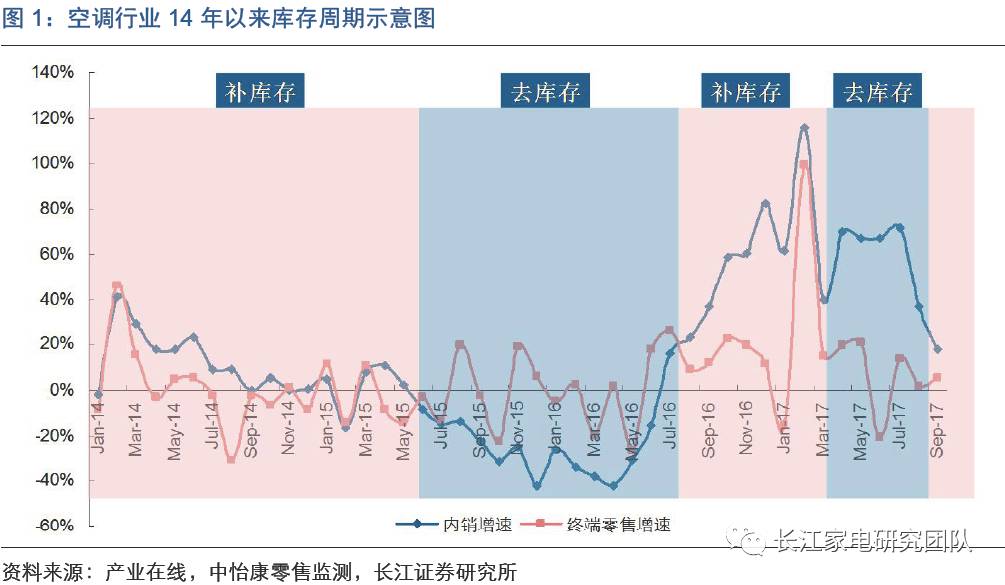

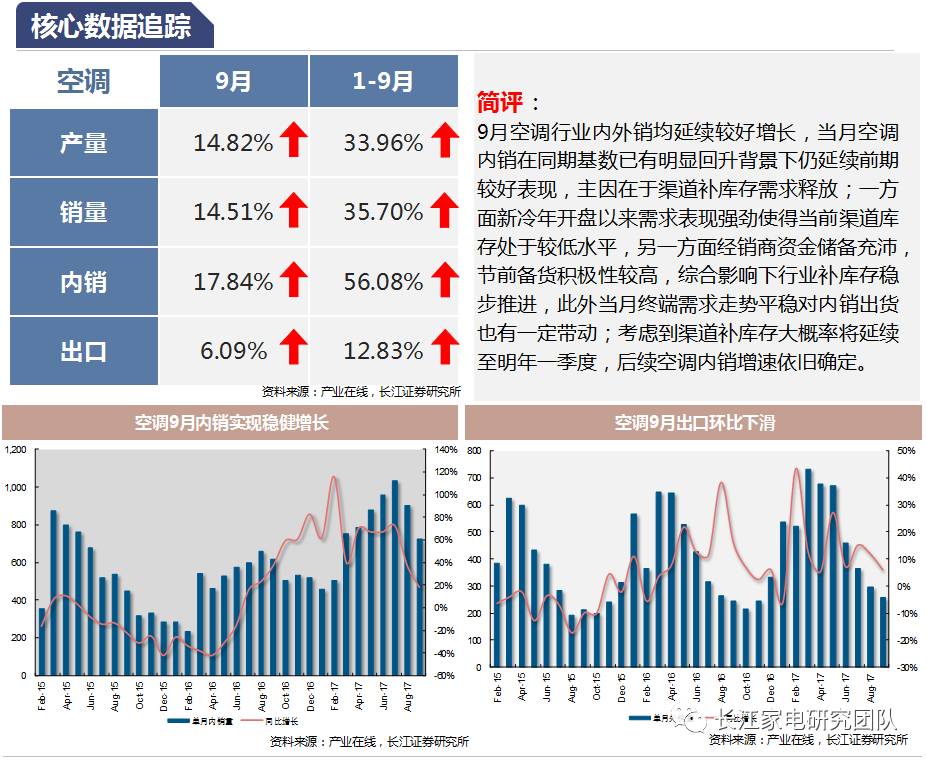

业绩确定性方面,短期在空调行业渠道补库存背景下龙头出货表现无需担忧:

17

年上半年在销售端亮眼表现支撑下,格力及美的营收均有较大幅度提升,且三季度行业出货端仍维持较快增长,预计单季度行业营收仍将实现

30%

以上增长;虽然四季度步入销售淡季且行业内销出货基数处于高位,但考虑到

18

年新冷年以来需求表现强劲使得行业当前渠道库存处于历史低位水平,且经销商层面资金储备充沛、备货积极性较高,综合影响下空调行业近期将处于渠道补库存周期,预计补库存将持续至明年一季度;总的来说,

基于渠道补库存需求及厂商销量主动平滑等因素,短期内龙头空调出货表现仍值得期待,叠加成本压力推动公司产品均价小幅上行,综合影响下白电龙头短期内营收及业绩确定性依旧。

更长时间维度来看,空调行业内销延续平稳个位数增长较为确定

;

17

年空调行业内销量大概率将突破

8500

万台并创下历史新高,在基数明显提升背景下部分投资者对明年空调行业增长前景较为悲观;我们认为

18

年空调内销增速回落在情理之中,但考虑到一方面,

17

年空调内销增速爆发的核心影响因素之一是前期渠道去库存致使基数偏低,若以

13

年内销总量为基准,近

5

年来空调行业内销量

CARG

仅为

8.05%

,基本处于较为合理的水平;另一方面,综合考虑当前我国农村、城镇空调保有量水平及非家用环境空调销量占比,测算得出以

17

年内销量为基准,行业内销仍有

50%

以上的成长空间,空调行业天花板仍言之尚早,因此

虽然内销基数显著提升,但我们判断

18

年行业大概率将实现个位数的稳健增长,且旺季天气表现对行业内销出货影响较为关

键

。

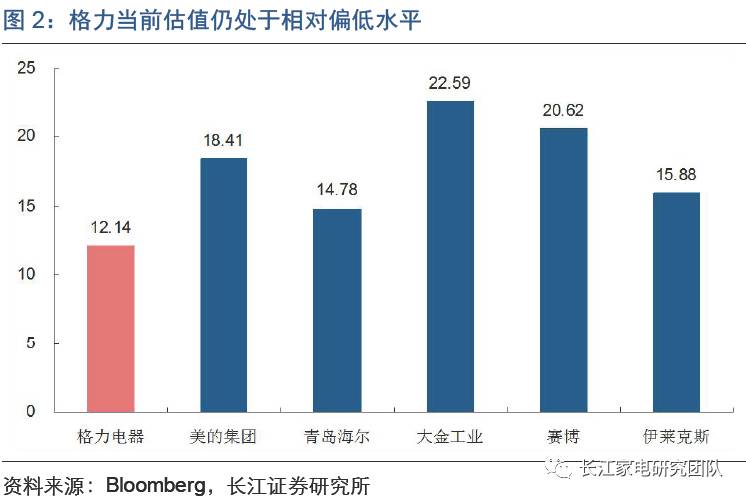

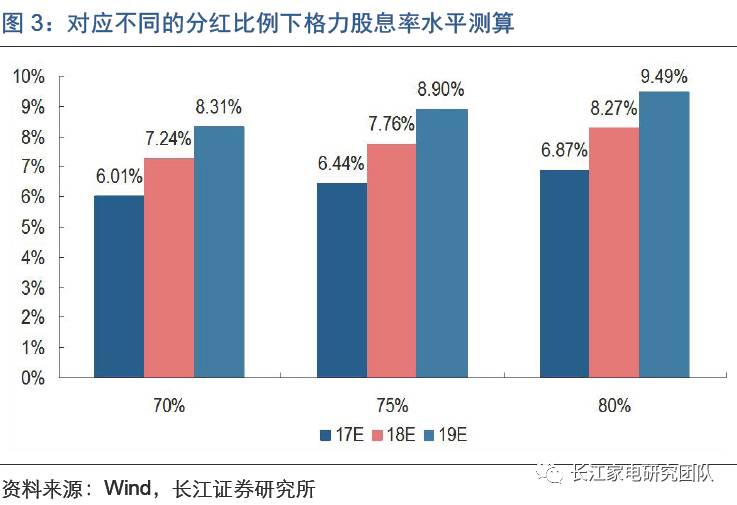

在业绩稳步兑现前提下,行业估值标杆格力后续估值走势尤为关键:

首先,基于彭博一致预测,当前格力对应

17

年业绩

PE

估值为

12

倍,较国内外可比公司仍相对偏低,即横向比较方面格力估值仍处于偏低水平;其次,格力近

3

年来分红比例维持在

70%

左右,且后续仍有提升预期;若根据

70%

的分红比例假设及切换至

18

年不足

10

倍的估值水平进行测算,格力对应股息率已超过

7%

,远高于社会无风险收益率;

考虑到业绩稳健增长标的的股息率远超无风险利率存在一定不合理性,我们认为格力当前估值安全边际较高,且后续提升预期较强

;

我们在前期报告中持续强调,在目前市场多重因素主导下,市场更多会给予业绩确定性较高的价值龙头以估值溢价而非此前的估值折价,且年初以来也持续强调,要脱离以前的估值体系看待当前板块中的价值蓝筹估值水平。

总的来说,随着成本及汇率等基本面压制因素带来边际改善,行业基本面预期有望在三季报催化带动下有所强化,其中龙头公司基于行业内生性增长及较强的定价权优势,业绩稳健增长确定性依旧较强,且中长期来看白电行业优异的竞争格局也为盈利能力维持甚至提升提供了有力保障,龙头后续业绩表现仍值得期待;

考虑到当前时点以格力为代表的家电蓝筹业绩增速与估值匹配依旧较好,其稳健配置价值仍存,且在板块业绩高确定性、市场稳健资金占比提升及风险偏好仍处低位等因素影响下,近期的板块估值切换行情仍有望延续

,

维持行业“看好”评级,持续推荐业绩稳健增长、估值具有一定安全边际且有提升预期的格力电器、美的集团及青岛海尔,同时我们依旧坚定看好厨电及家用中央空调行业成长并推荐业绩增速确定的华帝股份、老板电器及海信科龙,此外部分业绩增速较为确定且估值相对合理的细分子行业龙头估值切换行情也值得关注。

风险提示:

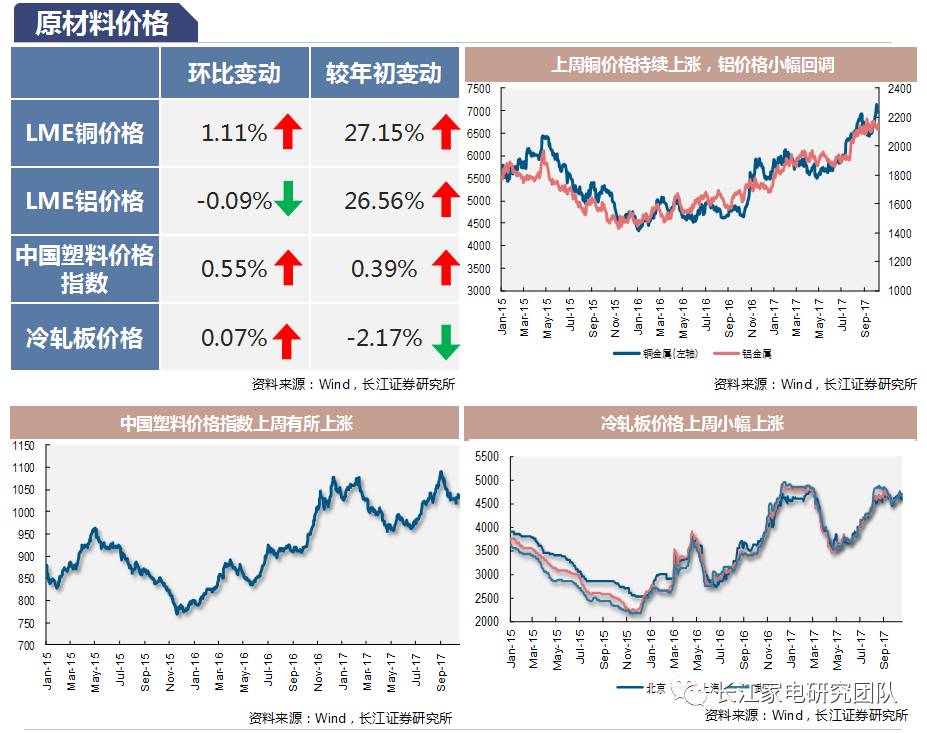

终端需求表现不及预期,原材料价格波动等。

评级说明

行业评级:

报告发布日后的

12

个月内行业股票指数的涨跌幅度相对于同期沪深

300

指数的涨跌幅度为基准,投资建议的评级标准为:

看好:

相对表现优于市场;

中性:

相对表现与市场持平;

看淡:

相对表现弱于市场。

公司评级:

报告发布日后的

12

个月内公司的涨跌幅度相对于同期沪深

300

指数的涨跌幅度为基准,投资建议的评级标准为:

买入:

相对于大盘涨幅大于

10%

;

增持:

相对于大盘涨幅在

5%~10%

;

中性:

相对于大盘涨幅在

-5%~5%

之间;

减持

:相对于大盘涨幅小于

-5%

;

无投资评级:

由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

重要声明

长江证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:

10060000

。本报告的作者是基于独立、客观、公正和审慎的原则制作本研究报告。本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。本报告版权仅仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为长江证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。刊载或者转发本证券研究报告或者摘要的,应当注明本报告的发布人和发布日期,提示使用证券研究报告的风险。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

免责声明

本订阅号不是长江证券研究所官方订阅平台。相关观点或信息请以“长江研究”订阅号为准。本订阅号仅面向长江证券客户中的专业投资者,根据《证券期货投资者适当性管理办法》,若您并非长江证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本订阅号中的信息。长江研究不因任何订阅本公众号的行为而将订阅者视为长江证券的客户。

本订阅号旨在沟通研究信息,分享研究成果,所推送信息为“投资信息参考服务”,而非具体的“投资决策服务”。本订阅号内容仅为报告摘要,如需了解详细内容,请具体参见长江研究发布的完整版报告。本订阅号推送信息仅限完整报告发布当日有效,发布日后推送信息受限于相关因素的更新而不再准确或失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以长江研究正式公开发布报告为准。

市场有风险,投资需谨慎。本订阅号接受者应当仔细阅读所附各项声明、信息披露事项及相关风险提示,充分理解报告所含的关键假设条件,并准确理解投资评级含义。在任何情况下,本订阅号中的信息所表述的意见并不构成对任何人的投资建议,订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担全部投资风险。