--新经济公司研究系列专栏--小米集团--

作者:崔澎、

倪贤豪

指导:谭莹

数据支持:鲸准洞见

2018

年

11

月

19

日,小米集团公开披露了

2018

年三季报。

.01.

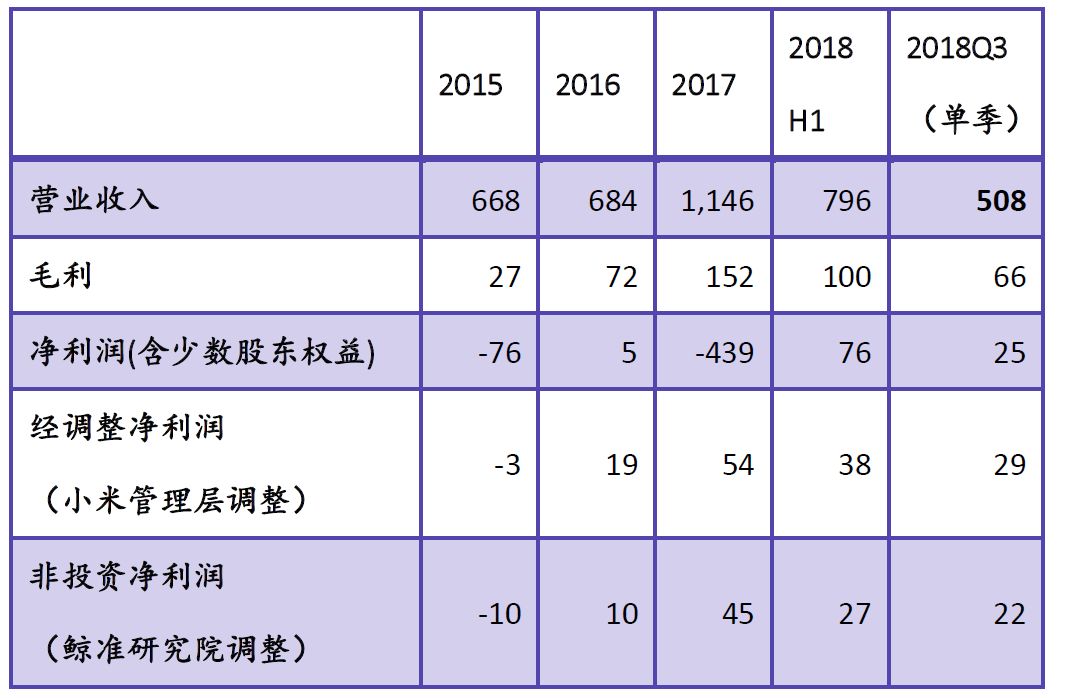

第一份“非失真”的财报

因为小米集团在上市前做了多轮股权融资,且融资形式基本都是优先股融资,这些优先股均附有可转换可赎回的条款,在上市之前,这些优先股按照负债核算(导致小米净资产长期为负值),且公允价值变动计入利润表(常有数百亿的规模,使得利润表失真,如

2017

年小米净利润为

-439

亿

),上市之后,优先股转换为普通股,按照所有者权益核算,财报不再失真。

2018

年

7

月

9

日小米集团上市之后,所有优先股转换为了普通股,三季报是第一份不存在优先股影响的财报。

.02.

盈利状况

2018

年

10

月底小米手机出货量超过

1

亿部。

2018

年双十一小米全网销售

52

亿。

2018

年

Q3

小米集团营业收入

508

亿,同比增速

49.1%

。

2018年Q3经调整净利润为

29

亿,同比增长

17.3%

。

2018年Q3非投资净利润为

22

亿。

注:

非投资净利润具体调整方法参看《鲸准研究院

|

小米集团深度研究报告》。

.03.

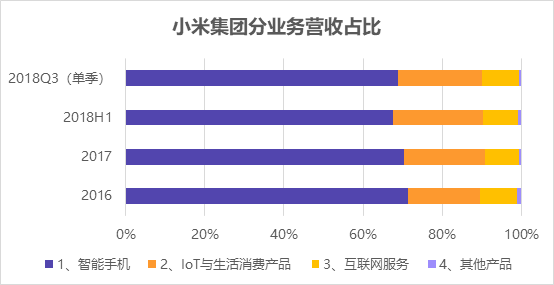

分业务——三条业务线高歌猛进,IoT一马当先

1

、分业务营收占比

从业务营收占比来看,整体结构变化不大,手机还是绝对大头,总收入

349.8

亿,占

68.8%

;

IoT

与生活消费品总收入

108

亿,占比

21.3%

;互联网服务收入

47

亿,占比

9.3%

。

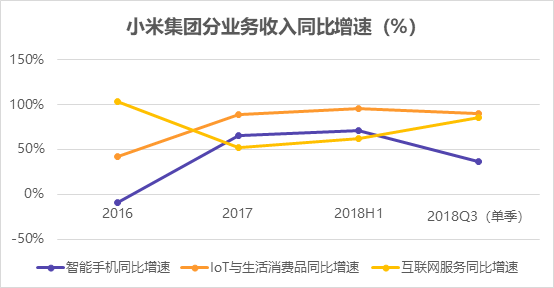

2、分业务增速

从增速来看,

IoT

与生活消费品增速最高,

Q3

同比

89.8%,

其中,小米电视的销售增长贡献最大

;我们认为小米

IOT

的收入增长由两方面驱动,一是生态产品本身的增长,而是生态产

品品类的扩充。

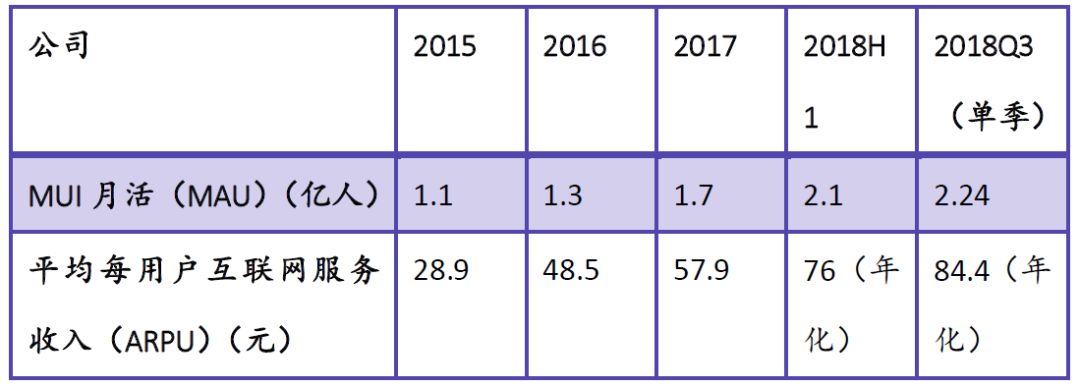

互联网服务Q3同比85%;主要是手机活跃用户与每名用户平均收入的共同增长。

智能手机

Q3

同比

36%

,主要原因是手机销量和平均售价的共同增长,其中旗舰机小米

8

出货量超过

600

万台。

3

、毛利占比——互联网公司属性不断加强

小米始终自称是一家互联网公司,但一直受到外部的质疑,从

2018Q8

的毛利占比来看,互联网业务占比已经

接近

50%

,从毛利角度来看,小米的互联网属性已经越来越强了。

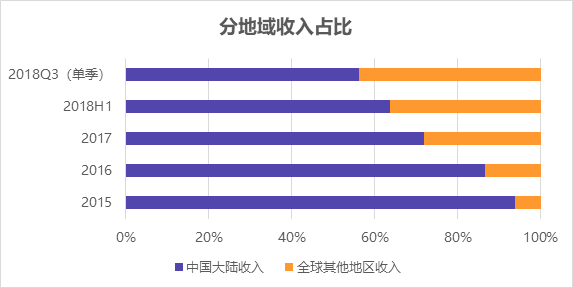

4、地域分布——出海红利继续

从地域分布来看,海外营收已经达到了

44%

,占比仍在不断扩大,出海红利还在继续,小米生态链产品伴随着手机和小米之家也在迅速出海。

.04.

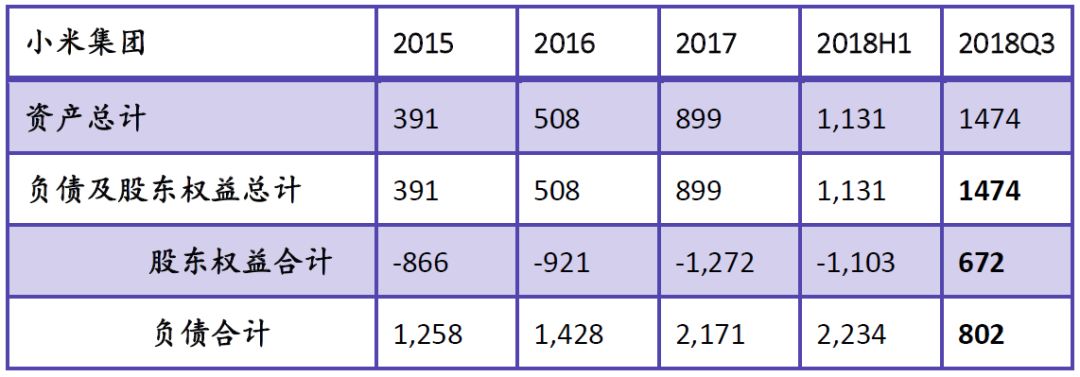

资产负债表——净资产由负转正

优先股影响消除之后,小米集团的净资产由负转正,

2018

年

Q3

,小米集团的总资产为

1474

亿,净资产(股东权益合计)为

672

亿元。

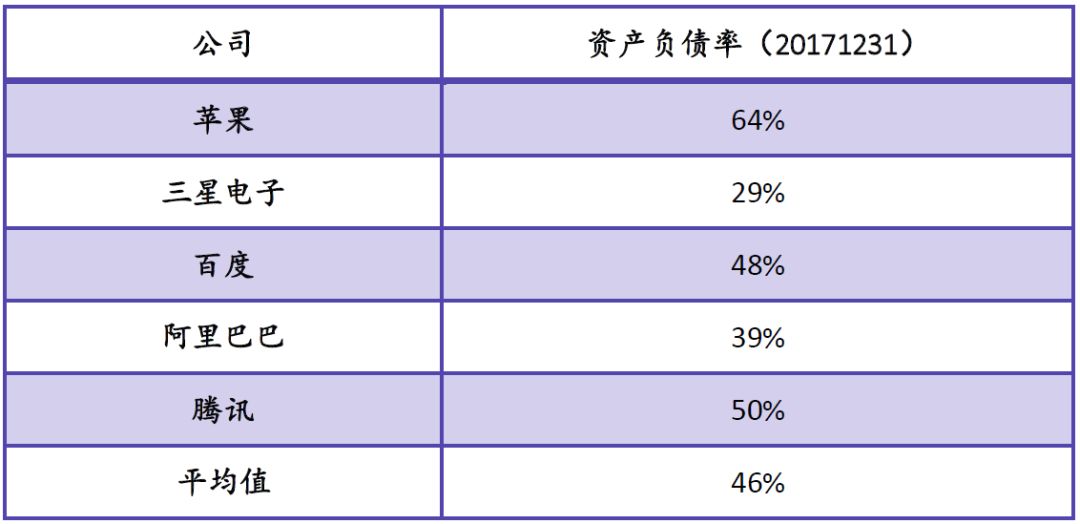

资产负债率为

54.4%

,与可比公司相比较,比较合理。

.05.

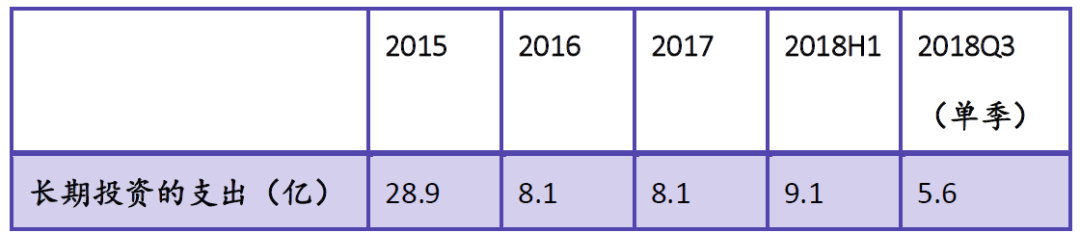

股权投资——不惧寒冬,“后院的金矿”越来越大

小米集团的投资业务可以认为是小米集团的第四大业务(如:对空气净化器厂商智米的投资),从现金流量表中可以拆出小米集团的股权投资节奏,

2018

年

Q3

小米集团股权投资业务总额为

5.6

亿,相比

2018H1

(上半年)及更早期,可以看出上市融资之后,

Q3

小米的股权投资节奏有所加快。

股权投资可谓小米集团“后院的金矿”,在

2018

年整个股权投资市场寒冬之际,小米的投资节奏依然没有放缓,“金矿在快速扩大”。

总结:

小米各业务板块高速增长,符合我们之前的预期,智能手机的出海红利仍在持续,但未来空间有限;互联网服务收入取决于小米手机保有量和客单价,保有量已经基本到达天花板,未来的想象空间主要在客单价的提升;

IoT

与生活消费品增速受益于渗透率和品类扩展的双重驱动力,增速有望中长期保持在

100%