北京时间7月13日下午两点台积电发布2017Q2财报,二季度实现营收2138.6亿新台币,环比下降8.6%,同比下降3.6%,这种下降趋势主要由于供应链库存管理、移动产品季节性和新台币对美元的升值。如果换用美元计算,二季度营收环比下降5.9%,同比上升3.2%。营收基本与预期相符,预测Q4迎来强劲市场,全年预期增长5-10%。

台积电作为产业链的重要公司,一向具有风向标的左右。我们也在第一时间对行业有用信息做出解读和判断,指引我们的产业判断。

台积电上调代工业全年增长预期,从4% YoY至 6% YoY。站在这个时点上观察,我们认为这个增长将基本符合全年情况,至此,我们有理由将全球代工业年化增长确定为6%的增长数字。以此为依据指导代工业其他玩家的情况较为确信。

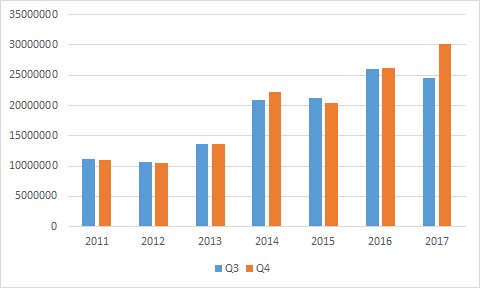

今年供应链4Q将持续高景气,并有可能创同比连续几个季度新高

,以台积电为例,我们认为,iPhone的生产放量是很确定的拉货动能,同时,对于非苹果阵营的安卓旗舰机可能的发布延迟,订单会拖后到4Q体现业绩因素,我们也有所考虑,但是

总体而言,2H是台积电包括整个半导体行业的集中兑现期

。台积电下半年的营收数据会对整个供应链有很强的指引作用,以现在的3Q判断,

我们认为今年4Q台积电的营收将创连续几个季度4Q的新高。我们给出详细分析。

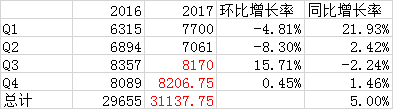

台积电给出第三季的营收指引为8.12-8.22 billion,中位数8.17 Billion,季增15.7%,符合我们之前15%左右季增的观点。但落于华尔街一直预期季增15%-20%的下限。

注意我们以全年增长5%为假设,对Q1-Q4每季度营收做出标识:

台积电对于全年的增长预期为5%-10%,我们做出敏感性分析,来看一下每多一个点,4Q的增长弹性。

显而易见,如果以7.5%中位数增长的话,4Q将环比增长9.52%,同比增长10.62%。即使以最低下限5%来计算,4Q仍将成为2011年以来最强4季度。

从台积电的信息解读,备货比往年稍晚,但绝不会缺席

。供应链库存水位而言,目前fabless客户的库存正在消化,营收和库存管理正在恢复当中,fabless库存天数减少,仍轻微高于过去。我们预测fabless的库存将进一步减少并且在第三季度回归正常水平。

作为半导体代工行业绝对龙头,公司优势显而易见,预计今年在晶圆代工行业的市场份额将进一步上升。公司优势主要有以下几点:

1.市场份额巨大,随之引起的规模效应使得公司的成本更加降低,利润率提高。

2.在代工行业的技术优势明显,特别是在高端领域,只有三星有同等级技术(英特尔技术领先,但与公司竞争有限)

3.由于生产线价格的昂贵以及技术积累的重要性,其余代工公司与之差距难以缩小,将会进一步使得公司的市场份额上升。隐形的优势有,身为代工厂,由于客户与IDM厂之间存在竞争(例如苹果与三星),客户为了在市场中取得主导权,更愿意不选择竞争对手进行加工。

在本轮叠加存储大周期的semi大周期中, 我们持续看好TSMC的股价表现

跟踪台积电2季度法说会的信息,对于中国半导体公司而言,有实际指导意义的会是

中芯国际和长电科技

。我们认为,

中芯国际和长电科技都会在2H呈现出比1H优异的业绩,目前的市场分歧在于弹性能有多多大?参考我们对于台积电弹性的测算,并以台积电对全年代工业6%的增长判断,我们仍然预期中芯国际在下半年能有14%以上的同比增长

。而对于

长电科技,我们预计从5月份开始的订单回暖将持续体现,因为OSAT的leadtime会小于Foundry的Cycle time,我们判断长电科技的订单集中兑现会在8月份开始。同时我们看长电3Q QoQ的反弹在16%左右

。半导体Foundry+OSAT正在进入下半年备货下的订单兑现期,

虽然今年的订单会比往年有一定的顺延,但不会缺席。因此今年的Q4会是很强势的一个季度,甚至可能优于Q3

。在中报过后切换明年业绩和估值的情况下,我们仍然推荐重点关注中芯国际和长电科技。

同时我们可以看出,中国智能手机三季度应该是继续调整中,我们认为随着三季度的调整时间结束,四季度中国的智能手机将会有更好的需求表现。

尽管受到手机行业的季节性调整,以美元计算,上半年营收仍然高出预期。6月开始进行10nm制程生产,苹果A11芯片订单量巨大,下半年持续发力,将使得10nm占全年营收10%,这意味着下半年10nm所占营收接近20%。同时,有消息传出高通新一代骁龙处理器将重新使用公司7nm技术代工。联发科helio x30也由公司代工。目前公司最大的问题不是订单不足,而是如何在全年发挥最大产能,这将考验公司的管理能力。公司也清楚认识到了这一点而未盲目扩张,

目前公司的产能扩张主要依靠工艺的改进。公司7nm 5nm布局持续 EUV 使用持续增长。我们认为其euv设备供应商ASML将持续受益。

综合来看,以美元计,公司2季度实际运营表现营收符合预期,因为10nm良率爬坡因素导致的营运利润率下降也是情有可原,随着下半年10nm的强劲需求拉货,公司运营将季增反弹并延续至整个下半年,预计接下来公司股价继续维持上半年的增长势头,并在年末有所放缓。

建议重点关注:ASML,中芯国际(H),长电科技,ASM Pacific(H),华天科技