在刚刚闭幕的两会上雾霾不出意外再次成为热点话题,无论是官方发言还是民间呼声,对雾霾治理都有极高的期望。我们认为,环保新周期下的蓝天保卫战已经打响,主要应把握以下三条投资主线:

第一条主线:

雾霾监控强化

,主要关注

大气监测

(

聚光科技

等)。

第二条主线:

雾霾源头控制

,主要关注

综合节能改造

(

神雾环保

等)、

超低排放

(

清新环境

等)、

煤改气

(

百川能源

等)。

第三条主线:

防霾健康消费

:主要关注

口罩

、

空气净化器

(

再升科技

等)。

在此特别感谢安信环保公用邵琳琳团队对于本篇报告给予的指导和帮助!

写在前面的话

3

月

5

日上午

,

李克强总理在政府工作报告中庄严承诺:“坚决打好蓝天保卫战”,

17

日总理在记者会上再次承诺:“蓝天在未来不会也不应该成为奢侈品”,奏响了美丽中国环保建设的“最强音”。我们认为:

进入2017年,环保“十三五”规划开始加速推进,必将带来一轮新的环保投资周期,其中大气治理仍是重中之重。

那么,环保新周期下的“蓝天保卫战”会有哪些特点?将为市场带来哪些投资机会?本篇报告为您解读。

1.1.

前一轮的环保周期已经取得良好效果

2013

年

9

月《大气污染防治行动计划》(大气十条)正式发布,标志着我国大气污染防治进入新阶段。

2013

到

2016

这四年间我国的环保特点与过往发生了巨大的变化,我们将这四年定义为前一轮的环保周期。以大气污染防治为例,这轮环保周期的特点有:

一是重视程度非常高

:无论是民众还是政府,都将环保从过去被忽视的地位提升到了较为重要的位置;

二是环保举措有章法

:顶层有大气污染防治的大战略出台、法律法规和各项政策密集推出,底层也积极进行技术改建控制气体污染排放,并制定严格的排放限额,推行联防联控。

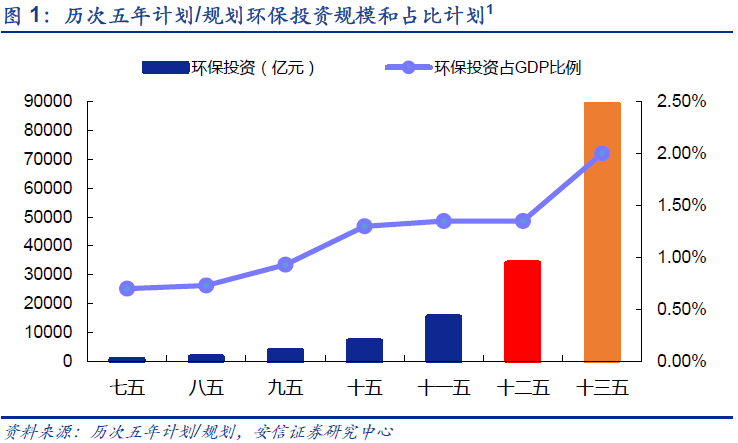

三是环保投入大幅增加

:要完成《行动计划》提出的要求,必须加大环保投入。十二五期间计划的环保投资达到

3.4

万亿,较十一五期间增长了

122%

。如此巨大的环保投入为股票市场带来了绝佳的投资机会,正是从

2012

年开始,环保板块迎来了一轮大牛市。

根据产业链调研结果预计十三五期间环保投资占比将达

2%

,结合我们对十三五期间

GDP

的估计,预计十三五期间我国全社会环保投资额约为

8.9

万亿元左右,较十二五期间增长约

162%

。这将为包括雾霾防治在内的环保板块带来新的投资机会。

2012

年至今,我国对大气污染的防治取得了良好的效果。根据“大气十条”的中期评估报告,我国空气质量改善已经显现。实施以来,全国城市空气质量总体改善,

PM2.5

、

PM10

、二氧化氮(

NO2

)、二氧化硫(

SO2

)和一氧化碳(

CO

)年均浓度和超标率均逐年下降,大多数城市重污染天数减少。

2015

年,全国

74

个重点城市

PM2.5

平均浓度为

55

微克

/

立方米,相对于

2013

年的

72

微克

/

立方米下降

23.6%

;日均值超标天数的比例由

2013

年的

33.2%

降至

2015

年的

20.8%

。

74

个重点城市共发生

846

天次重度污染和

238

天次严重污染,较

2014

和

2013

年降幅分别为

28.1%

、

24.9%

以及

49.9%

、

63.7%

。京津冀、长三角、珠三角和成渝地区

NO2

浓度相对

2013

年分别下降

9.8%

、

11.9%

、

19.5%

和

15.8%

,

SO2

分别下降

44.9%

、

30.0%

、

38.1%

和

48.3%

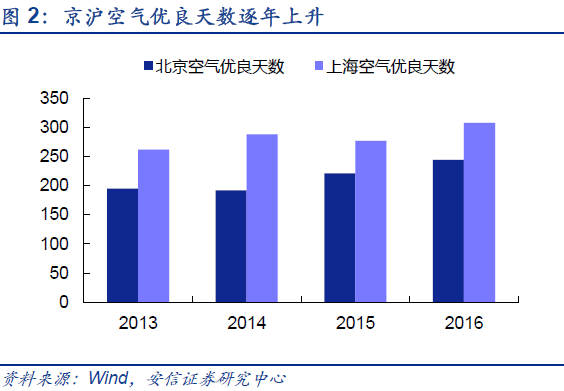

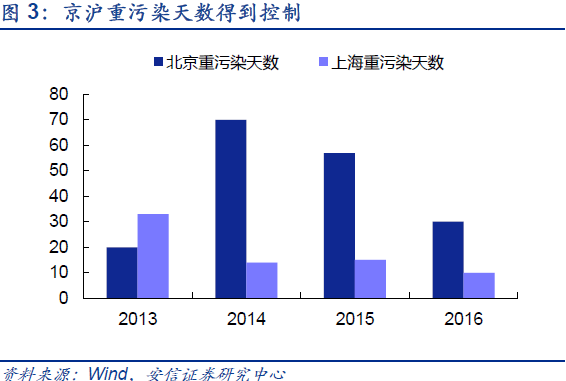

。根据我们对京沪两地空气质量的跟踪,

2016

年两地空气质量已经有了明显好转。

上一轮环保投资周期已经取得了明显的成绩,为接下来“蓝天保卫战”的攻坚克难树立了信心。当前的雾霾污染虽已得到控制,但民众对空气质量的要求也进一步提升,进入十三五,环保投资迎来新周期。

1.2.

环保投资迎来新周期

上一轮环保投资周期的特点,如果用三个字形容就是“

动真格

”,环保的投资建设不仅仅停留在口头和纸面,更添加了细致的举措和巨大的投入。对比上一轮环保周期,新一轮的环保投资周期呈现出一些新的特点:

包括重视程度更高、考核督察频繁、环保投资继续增加、防治挑战巨大

。

特点一:经济企稳向好,重视绿色增长

。与前几年相比,当前我国经济已经企稳向好,保增长压力缓解。在此背景下,环保的重要性进一步上升,发展经济更加重视绿色增长。

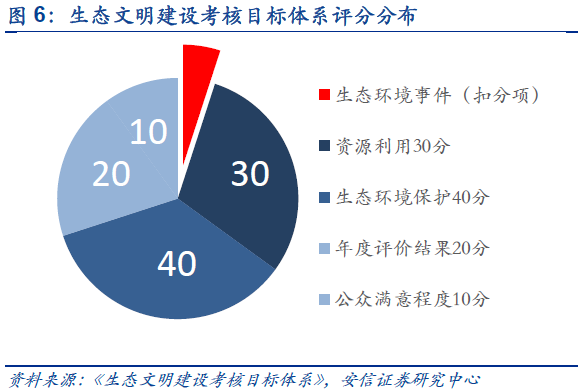

具体表现在对官员的考核上,GDP的重要性进一步下降,生态文明考核开始占据重要地位

。今年

1

月,围绕

16

年底出台的《生态文明建设目标评价考核办法》,国家发展改革委、国家统计局、环境保护部、中央组织部制定了《绿色发展指标体系》和《生态文明建设考核目标体系》。未来将根据这两个体系评估各地区资源利用、环境治理、环境质量等方面的变化趋势和动态进展,对各级党政领导班子进行考核,并成为奖惩任免重要依据。并且重点强调“党政同责”“一岗双责”,实行每年评价、五年考核,引导地方主政官员将“运动式”的拉闸限电转变为系统推进的环保治理。

特点二:民众对雾霾更加敏感,对环保的要求上升到了新高度

。虽然经过近几年的治理,我国空气质量正在逐步好转,但人们对于空气质量的要求有增无减。百度指数的数据显示,每年冬季雾霾都会成为人们的关注焦点,而

2016

年冬人们对于雾霾的关注更是超过了前几年。预计未来几年,人们对雾霾还将继续保持较高的关注度,一方面倒逼政府加大空气污染治理,另一方面也会增加对口罩、空气净化器的消费量。

特点三:中央环保督察常态化。

今年

1

月召开的

2017

年全国环境保护工作会议指出,今年要实现中央环保督察全覆盖,适时组织开展督察“回头看”。

2016

年,已经完成了河北省试点及第一批对内蒙古等

8

个省(区)中央环保督察,第二批对北京、上海等

7

个省(市)督察进驻。河北、重庆率先试点省以下环保机构监测监察执法垂直管理改革,在环境监察体系、环境监察专员制度、生态环保委员会、环境监测机构规范化建设等方面作出制度性安排。

我们认为,中央环保督察的常态化、全覆盖以及省以下环保监察垂直管理是大势所趋。

2017

年中央对地方环保的督察将更加频繁:

自

2

月中旬开始,环保部已经组织了对京津冀及周边地区

18

个重点城巿开展为期一个月的联合专项督查,类似大规模的专项督查活动,今年还将组织

1-2

次。

特点四:挑战更大,投入更多

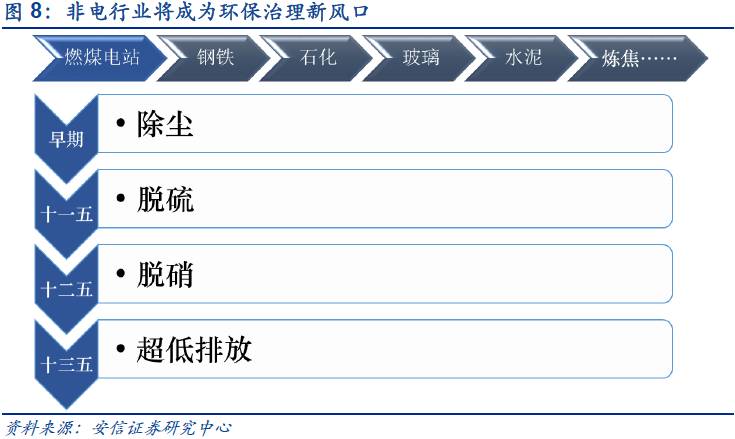

。环保治理遵循先易后难的原则,突破口从燃煤电站打开,因其污染物种类单一,电厂资金充足,大气治理难度较小,所以大气污染治理走在前列。

燃煤电站的治理重点已经从早期的“除尘”、十一五“脱硫”、十二五“脱硝”进入到了当前“超低排放”的补短板阶段

。非电行业中的钢铁目前已在除尘和脱硫上取得了较大进展,但由于烟温问题,在脱硝上遇到了技术瓶颈,随着近半年来钢厂盈利能力的改善,环保技改有望进一步推动。现在,环保治理正在向石化、玻璃、水泥、炼焦等其他非电行业扩展,这些行业污染情况较为复杂,技术、成本瓶颈犹存,是难啃的硬骨头。此外,散煤燃烧、汽车尾气、餐饮油烟等污染源治理同样挑战巨大。面对如此复杂的大气污染问题,需要向环保领域增加更多的投入,根据我们的测算,预计十三五期间我国全社会环保投资额将达到

8.9

亿元左右,较十二五期间增长约

162%

。

2.1. 2017

年是雾霾治理考核年

2017

年在我国大气治理的历史中将成为一个关键的年份,因为这一年既是《大气污染防治行动计划》(大气十条)第一阶段的考核年,又是《“十三五”生态环境保护规划》出台后正式实施的第一年

。在两轮环保周期中承前启后的关键时点中,大气污染防治必将引起人们极大的关注。

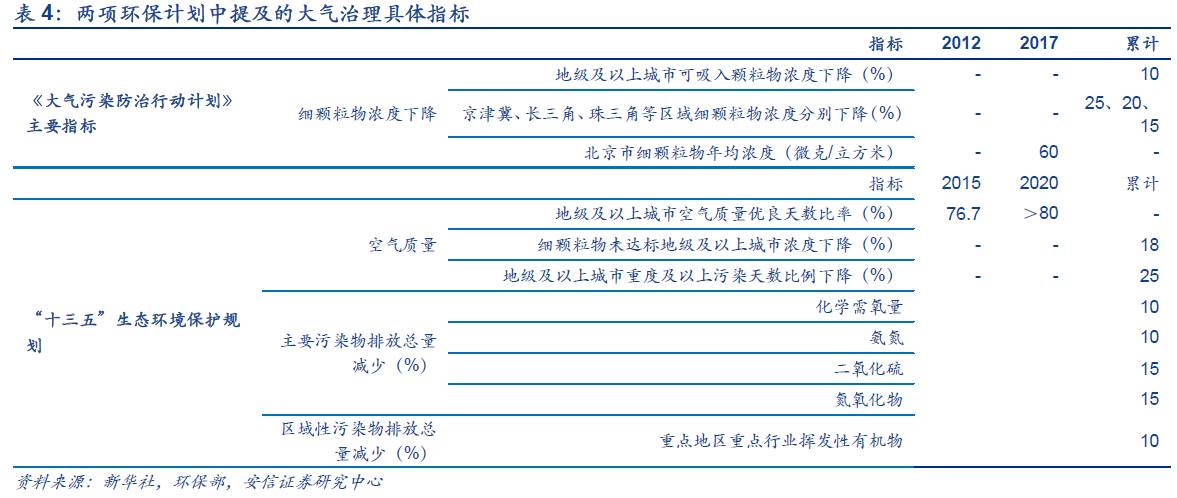

《大气污染防治行动计划》(大气十条)于

2013

年

9

月出台,该文件在张高丽副总理直接带领下完成,前后易稿约

50

次,是

2013-2017

年大气污染防治纲领性的文件,文件还提出具体指标:到

2017

年,全国地级及以上城市可吸入颗粒物浓度比

2012

年下降

10%

以上,优良天数逐年提高;京津冀、长三角、珠三角等区域细颗粒物浓度分别下降

25%

、

20%

、

15%

左右,其中北京市细颗粒物年均浓度控制在

60

微克

/

立方米左右。

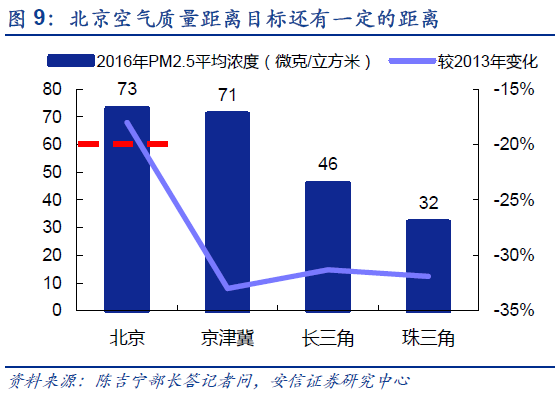

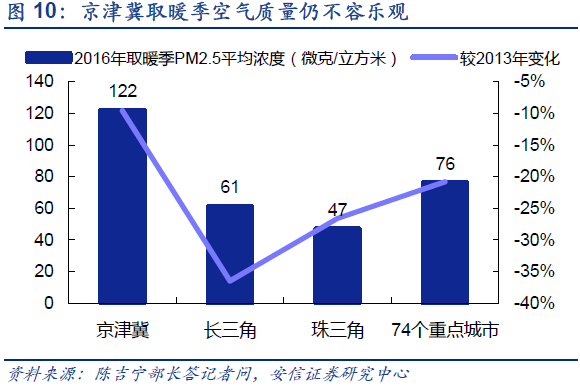

2017

年即将迎来“大气十条”第一阶段的考核,全国各地空气污染状况已有不小的改观,然而京津冀地区空气质量距离目标还有一定的距离。为此,今年

2

月

4

部委、

2

市和

4

省联合印发了《京津冀及周边地区

2017

年大气污染防治工作方案》,旨在各部门和各地方合力治理京津冀的大气污染。《方案》提出了有效应对工业源、居民源、交通源三大大气污染源的防治措施,其核心是加强京津冀大气污染通道治理力度。

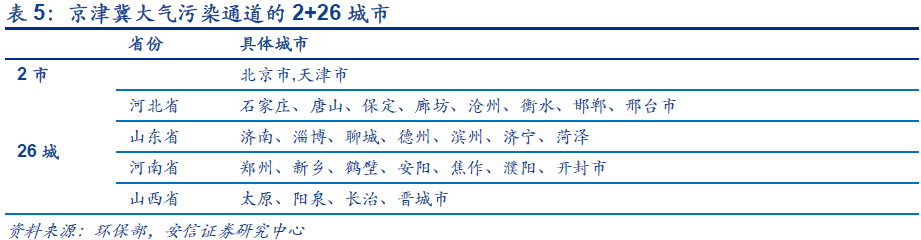

《方案》提出大气污染通道的

2+26

个城市采暖季需错峰生产

,

石家庄、唐山、邯郸、安阳等城市采暖季钢铁产能限产

50%

,电解铝厂限产

30%

以上,氧化铝企业限产

30%

左右,炭素企业限产

50%

。除了保障民生任务外

,

医药、农药企业在冬季采暖季全部停产,水泥、铸造等行业采暖季错峰生产。

在努力实现

2017

年的考核过关后,未来

5

年的环保规划也已经出台。《“十三五”生态环境保护规划》于去年

12

月发布,今年是正式实施的第一年。《规划》将生态文明建设上升为国家战略,体现了党和政府高层的高度重视。《规划》作出一系列重大的决策部署,实施大气、水、土壤防治行动计划。其中,关于大气治理的具体指标:到

2020

年,全国地级及以上城市空气质量优良天数比率达到

80%

,重度及以上污染天数比例较

2015

年下降

25%

;细颗粒物未达标地级及以上城市浓度下降

18%

;主要污染物氨氮、二氧化硫、氮氧化物和化学需氧量的排放总量分别下降

10%

、

15%

、

15%

和

10%

;重点地区重点行业挥发性有机物下降

10%

。

《“十三五”生态环境保护规划》在大气治理方面应关注四个焦点:

焦点一,五年规划首次写入环境质量约束性指标

。首次加入

12

项生态环境保护的约束性指标,其中

6

项涉及大气污染防治。约束性指标代表着强制性要求,表明政府加大环境治理力度的决心,大气污染治理成为政府工作中不敢懈怠的重要一环。

焦点二,因地制宜,分区施政

。未来环境保护将尊重区域差别,根据区域实施多污染物协调控制,提高治理措施的针对性和有效性。重点区域严格控制煤炭消费总量,京津冀及山东、长三角、珠三角区域,以及空气质量排名较差城市实行煤炭负增长。

焦点三,市场与政策双管齐下

。完善市场机制,完善企业排污许可,推行排污权交易制度,让企业自己权衡利弊,主动为排污买单。同时落实地方责任,明晰职责,加强监督,推行环境保护党政同责、一岗双责。

焦点四,加强监测,联网监控

。建立大气环境监测系统,完善相关技术,建成覆盖全面、信息及时的在线监测网络。在监测网络的基础上建立生态环境预警、应急机制。

2019

年底前,建立全国工业企业环境监管信息平台,实现工业污染源自行监测,排污企业在线监测,同时保持信息公开畅通。

2017

年是“大气十条”的考核年,是上一轮环保周期的验收阶段,就目前的验收成果来看,大气污染防治取得了阶段性的胜利。但大气污染治理需要长期的努力,今年也是新周期的起点,从京津冀方案和“十三五”规划可以看出,接下来的工作任重道远。

2.2.

新周期中京津冀雾霾治理的难点

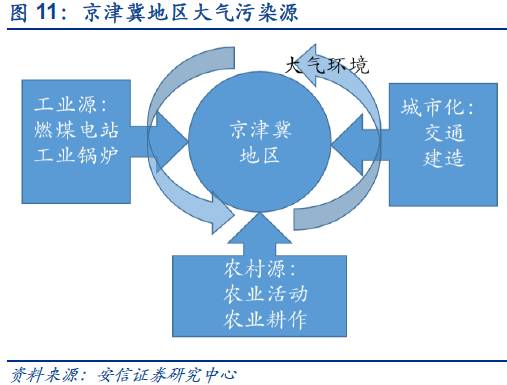

京津冀地区作为雾霾重灾区同时也是大气污染治理的排头兵,在治理过程中遇到的困难基本能代表新周期大气治理的将会存在的难题。

就目前来看,京津冀地区大气污染是三大问题的耦合:一是来自于工业源,包括燃煤电站、工业锅炉等;二是农村源,京津冀地区主体是华北平原,其农业耕作、农业活动所带来的污染也比较严重;三是城市化过程中带来的污染问题,包括机动车、飞机、城市化的建设、甚至每家每户的装修等

。此外,大气环境由于本身具有特殊性,如流动性、季节性、受大气气象影响等原因,也是造成京津冀地区雾霾的元凶之一。

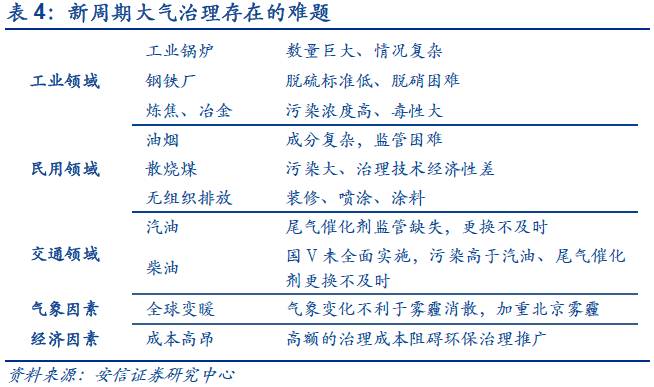

具体而言,在大气污染治理的过程中,目前面临的难题包括:

工业领域

:大气污染治理领域在电力行业,如燃煤电站的治理上取得了非常好的效果,包括除尘、脱硫、脱硝以及目前正在进行的超低排放。但非电行业,进展缓慢。如工业锅炉领域,由于工业锅炉数量巨大(

65

万台,对比燃煤电站发电锅炉

4000

台),点多面广,吨位、炉型、烧煤条件不同,情况复杂,治理难度很大。大型钢铁厂的脱硫和

VOCs

的治理也较为顺利,但是脱硫标准远不及燃煤电厂,脱硝由于无法达到催化剂窗口温度,进行得也较少。另外,炼焦、冶金行业排污总量小,但浓度和毒性高,情况复杂,治理难度大。

民用领域

:餐饮油烟治理比较困难。主要原因受食材和烹饪条件的影响,油烟的成分复杂;同时油烟分布广,监管困难,难以有效治理。另外还有无组织的排放,如装修、喷涂、涂料等,治理成本也比较高。散烧煤是供暖季的一大污染来源,以河北为例,散烧煤只占河北省燃煤

10%

,但是造成的大气污染是集中烧煤的几倍。散烧煤方面,虽然有治理技术,但这些技术经济性较差,难以大规模实施。

交通领域

:汽油国Ⅴ标准于

2017

年

1

月开始实施,含硫量很低,仅为

4ppm

,但是由于我国对汽车上的三效催化剂检查监测工作缺失,很少有汽车定期更换三效催化剂,导致氢氧化物和一氧化氮的含量依旧较高。柴油国Ⅴ标准部分实行,仍有大量国Ⅳ标准的柴油车,主要是施工机械和工厂、码头港口等地机械车辆,国Ⅳ柴油含硫量

2000-3000ppm,

国Ⅴ柴油也有

300ppm

,均高于汽油的标准;同时集装箱车尾气需要脱硝处理,但是由于催化剂更换监管不力,这些脱硝装置没有起到作用。

气候变化

:全球变暖使得西伯利亚的温度上升幅度大于北京,两地温差减少,气压差也减少,因此北京周边的风速下降,虽一定程度上缓解北京的沙尘暴,但不利于雾霾消散,使得北京的雾霾问题加重。近年来的气候异常在某种程度上抵消了北京在空气质量上所作的努力,使得冬季空气质量改善效果非常不明显。

成本高昂

:新一轮的环保治理周期的治理决心和环保投入都非常巨大,但是对于工业企业来说,没有燃煤电站的充裕资金,难以采用高参数、大容量的锅炉治理技术。企业增加环保设备的成本上升在各个行业不同,钢铁行业的环保投入在

5%

以内,燃煤电站的环保设施占整个电站三分之一的造价,锅炉、汽机、发电机的环保投入也接近三分之一。业主和企业难以负担如此高额的治理成本,且部分技术并不成熟,难以大范围的应用。如何平衡经济效益与污染治理也应当成为新一轮环保周期所要思考的问题。

进入

2017

年,环保“十三五”规划正式开始推进,必将带来一轮新的环保投资周期。

今年既是《大气污染防治行动计划》(大气十条)第一阶段的考核年,又是《“十三五”生态环境保护规划》出台后正式实施的第一年,在两轮环保周期中承前启后的关键年份,大气污染防治带来的相关投资机会值得重点关注

。

在刚刚闭幕的两会上雾霾治理不出意外再次成为热点话题,无论是官方发言还是民间呼声,对雾霾治理都有极高的期望。

我们认为,环保新周期下的蓝天保卫战已经打响,主要应把握以下三条投资主线:

第一条主线:雾霾监控强化,主要关注大气监测(

聚光科技

等)。

第二条主线:雾霾源头控制,主要关注综合节能改造(

神雾环保

等)、超低排放(

清新环境

等)、煤改气(

百川能源

等)等。

第三条主线:防霾健康消费:主要关注口罩、空气净化器(

再升科技

等)

。

3.1.

雾霾监控强化

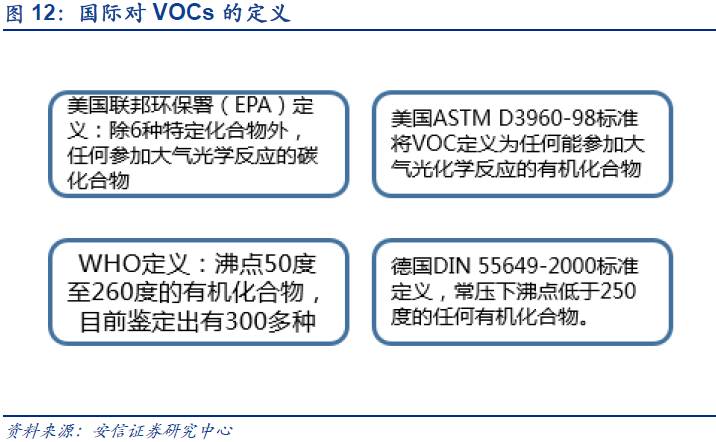

雾霾目前公认的主要成分为可吸入颗粒物(主要但不局限于

PM2.5

),硫氧化物(主要但不限于二氧化硫),氮氧化物(主要但不限于二氧化氮)。这种定义忽视了

VOCs

(挥发性有机化合物)在雾霾形成机理中的作用,借鉴国际经验,缺乏监控的

VOCs

不仅是成为雾霾的主要成分(排放量也不少于硫氮氧化物),而且其对人体的危害程度是雾霾成分中最高的。目前

VOCs

在中国没有明确的指标和政策指引。

为进一步治理

VOCs

排放,《重点行业挥发性有机物削减行动计划》要求,到

2018

年工业行业

VOCs

排放量比

2O15

年削减

330

万吨以上,减少苯、甲苯、二甲苯、二甲基甲酰胺(

DMF

)等溶剂、助剂使用量

20%

以上,低

(

无

)VOCs

的绿色农药制剂、涂料、油墨、胶粘剂和轮胎品比例分别达到

70%

、

60%

、

70%

、

85%

和

40%

以上。

十二五期间为