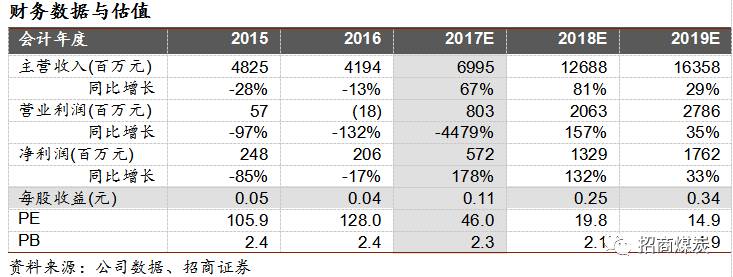

展望2018年,将是公司收获的一年,红淖三铁路有望通车,白石湖煤矿产能有望释放,1000万吨煤炭分级利用项目负荷有望达到80%,启东LNG接收站一期有望全年满负荷运行,二期有望在2018年底投产。我们预计2017-2019年公司归母净利分别为5.7亿、13.3亿、17.6亿,同比分别增长152%、150%,36%;对应当前52.2亿股本EPS分别为0.11、0.25、0.34。公司业绩有望持续增长,当前处于拐点阶段,给以“强烈推荐-A”投资评级,建议积极布局。

➢

煤炭板块:

公司白石湖煤矿生产能力在2000万吨以上,技改完成之后可达3500万吨,明年红淖三铁路通车之后煤炭产品有望接入兰新线进而转入兰渝线进军川渝市场,长期压制的产能有望释放,测算2018-2020年煤炭业务可贡献归母净利3.9亿、4.4亿、4.4亿。

➢铁路板块:

红淖三铁路明年有望通车,淖毛湖地区大量煤炭及转化产品出疆成本将下降50-70元/吨,测算2018-2020年铁路业务贡献的归母净利分别为-3033万元、9861万元、11939万元。

➢兰炭板块:

哈密1000万吨清洁炼化项目已经进入联合试运转,当前煤焦油价格高位运行,测算2018-2020年该项目可贡献归母净利2.7亿、4.2亿、4.2亿,煤焦油均价每涨100元增加归母净利润约3365万元。

➢LNG接收站:

一期60万吨产能已经投产,二期明年底投产,长期来看,接收站净利有望稳定在0.2元/方,2018-2020年启东接收站可贡献归母净利1.55亿、2.97亿、2.97亿。

➢哈密新能源:

工厂当前运行稳定,甲醇和LNG市场格局向好,预计2017-2020年哈密新能源工厂贡献归母净利5.2亿、7.9亿、7.9亿、7.9亿。

➢

盈利预测及评级:

预计2017-2019年公司归母净利分别为5.7亿、13.3亿、17.6亿,同比分别增长152%、150%,36%;配股摊薄后的EPS分别为0.08、0.19、0.26。公司业绩有望持续增长,给以“强烈推荐-A”投资评级。工厂当前运行稳定,甲醇和LNG市场格局向好,预计2017-2020年哈密新能源工厂贡献归母净利5.2亿、7.9亿、7.9亿、7.9亿

。

➢

风险提示:

在建目达产进度低于预期,主要产品价格大幅下降

坐拥68亿吨优质资源,

技改之后产能将达3500万吨

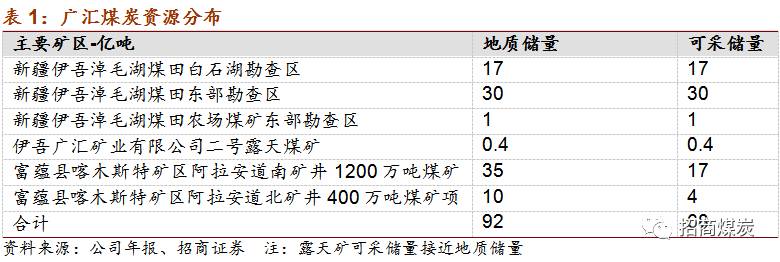

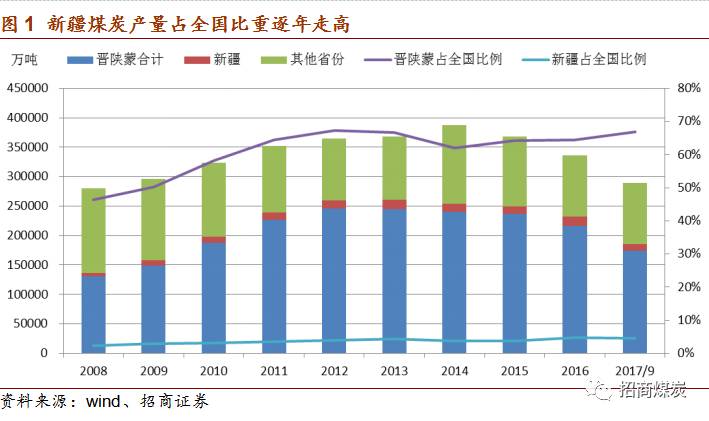

公司的煤炭资源全部在新疆境内,主要位于新疆东部的哈密地区和北部的阿勒泰地区,地质储量高达92亿吨,可采储量高达68亿吨,在A股上市煤企中仅次于神华、陕煤、中煤,新疆地区丰富的煤炭资源储备为公司可持续经营提供了充分的保障,目前除了晋陕蒙以外,其他省份的煤炭资源基本都已经开发,未来产量基本都会逐渐衰减,国内大型煤炭集团都积极在新疆圈探资源作为战略储备。

在我国煤炭十三五规划之中,对于未来我国煤炭生产格局的安排主要有4点:

➢

加快14个大型煤炭基地之外的煤矿关闭退出,这也是2016年去产能的重点;

➢

降低鲁西、冀中、河南、两淮大型煤炭基地生产规模;

➢

控制蒙东、晋北、晋中、晋东、云贵 、宁东大型煤炭基地生产规模;

➢

有序推进陕北、神东、黄陇、新疆大型煤炭基地建设;

公司所处的新疆基地是未来产量还有增长的四大基地之一,未来东中部地区产量衰竭之后,整个煤炭产业的布局都会向西倾斜,公司目前拥有高达92亿吨的地质储量,当前只开发了白石湖矿区,如果公司将全部资源开发,煤炭产量可以轻松超过1亿吨。

从区位上来看,公司煤田位于新疆四大煤田之一的吐哈煤田,是新疆最适合煤炭外运的煤田,其次是准东煤田,伊犁煤田和库拜煤田出疆运费太贵,只能就地转化。由于长期以来新疆交通运输的瓶颈限制,新疆动力煤一直处于大资源、小市场的境地,为有效解决此问题,新疆“一主两翼”运煤专线应运而生。所谓“一主是指兰新铁路,“两翼”分为北翼和南翼,其中北翼是指新疆将军庙-巴里坤-伊吾-策克(内蒙古)铁路,南翼指哈密-敦煌-西宁-成都铁路。公司目前在建的红淖三铁路就是北翼的组成部分,在伊吾与北翼相连,伊吾到兰新线红柳河站424公里,红柳河站到兰州站1153公里,兰州走兰渝线到重庆820公里,公司淖毛湖矿区的煤炭运到重庆需要近2400公里。

从煤种来看,新疆地区90%的煤炭资源是动力煤,不到10%的炼焦煤,公司煤炭储备也都是动力煤,具体来说是长焰煤,发热量在5000大卡左右,成煤时间较晚,硫份低,灰分低,挥发分高,葛金指数在10%以上,特别适合作为煤化工用煤。

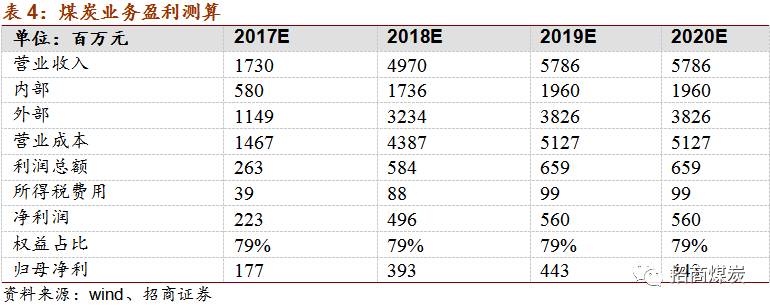

目前公司仅开发了白石湖煤矿,位于哈密市伊吾县境内,由二级子公司伊吾广汇煤业开发有限公司负责运营,权益占比79%,可采储量17亿吨。最初申请的核定产能是800万吨,2016年供给侧改革之中由于要要承担去产能任务,最终核定产能是600万吨,露天矿,分为三个采区,实际生产能力在2000万吨以上,明年技改完成之后实际产能可以达到3500万吨,总投资约30亿元。

新疆地区煤炭开采成本极低,普遍在80元/吨附近,但远离华东华北等主要消费地,运输成本太高,从公司淖毛湖地区运煤到兰州市铁路运费就有265元/吨(含11%增值税),运到重庆运费高达464元/吨(含11%增值税),运费远高于煤炭坑口价。由于运输成本是刚性的,如果兰州重庆等地煤价较高,尚有利润空间,如果兰渝等地本身煤价较低,则很难获利。因此新疆地区煤炭产品多以就地转化为主,一是用于火力发电然后通过哈郑线等线路外送,二是转化成电解铝等高耗能产品,三是转化为甲醇烯烃等煤化工产品。

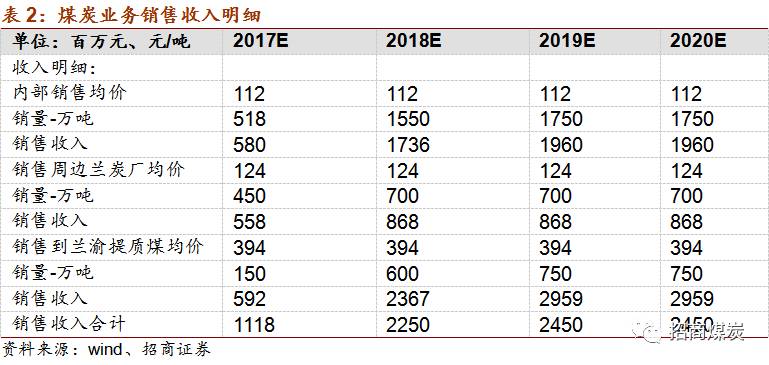

就公司而言,白石湖煤矿是哈密新能源工厂的配套煤矿,每年稳定向新能源公司的120万吨甲醇6.5亿方LNG生产线供应500-550万吨原煤,1000万吨兰炭装置已经在试运转,需要约1200万吨原煤,但同时回购200万吨筛分出来的沫煤和500万吨兰炭(也叫提质煤,发热量高,买回来掺配成高卡煤往兰渝地区销售),此外公司所处淖毛湖地区有12家兰炭厂,总炉数128台,主要使用白石湖矿的煤炭,单台炉日耗煤约250-300吨/日,满负荷运转可以消耗掉约1400万吨煤炭,此前由于煤焦油价格较低,兰炭厂开工率很低,目前焦油价格高位运行,开工率已经在逐渐恢复,假设开工率50%,消耗煤炭700万吨每年。据此推算2018-2020年公司原煤销量分别为2250万吨、2450万吨、2450万吨。

注1:销售到甘肃重庆等地商品煤以高发热量提质煤为主,由兰炭掺配而来。

注2:清洁炼化项目2018年是运营第一年,假设负荷只有80%,2019年达产。

成本方面,白石湖煤矿总投资仅30多亿,每年折旧约1亿,配套煤矿,没有采矿权价款摊销,财务费用每年约1个亿,回购清洁炼化项目兰炭约500万吨,单价不含税188元/吨,成本9.4亿,回购沫煤约200万吨,单价约85元/吨,成本1.7亿,材料费用5.6亿,运费约20亿,人工成本5000万,清洁炼化项目在2019年完全达产之后煤矿总成本预计在50亿附近,原煤产量约2450万吨。

测算2018-2020年煤炭业务可贡献归母净利3.9亿、4.4亿、4.4亿。

红淖三铁路是纳入国家中长期铁路网规划的新疆首条民营控股铁路,线路自甘肃和新疆交界处的兰新铁路红柳河车站引出,连接哈密淖毛湖煤田至三塘湖煤田,线路全长424公里,设计为双线重轨电气化铁路,铁路设计近、远期输送能力分别为6千万吨和1.5亿吨。红淖三铁路有限公司注册资金36亿

元,广汇能源占比79.75%,预算总投资109亿元,截至今年6年累计投资77亿,当前主体工程已经完工,剩余工程主要是电气化配套设施,预计明年能够通车。

红淖三铁路作为新疆“一主两翼”铁路布局的北翼区段,战略地位显著。根据《国务院关于进一步促进新疆经济社会发展的若干意见》,新疆将以准东、吐哈、伊犁、库拜四大煤田为重点,建设大型煤炭产业基地,红淖三铁路定位于吐哈煤田外运通道。吐哈煤田煤质优良,储量丰富,淖毛湖、三塘湖矿区位于哈密市北部,规划总产能达2.1亿吨,是疆煤开发的重要基地之一,淖毛湖矿区距哈临铁路镜儿泉站160km,距兰新铁路红柳河站350km,是

整个新疆煤炭领域距离区外市场最近的矿区,未来若是需要疆煤大量出疆,吐哈煤田将会最先受益

。目前,该地区交通条件较差,仅有低等级公路通达,基础设施非常薄弱。该铁路北端直接服务于淖毛湖矿区并延伸服务三塘湖、巴里坤等煤田,中部与哈临线相连可经大包-大秦线下水供应东部沿海省份,南端通过兰新线可供甘肃省及以远地区。

运价方面,目前国内新建的运煤线路综合运价大都在0.2

元

/吨公里以上,公司向主管部门申请的运价率是0.25元/吨公里(公司铁路纳入国网,对社会开放)。参考国内其他主要运煤的铁路,大秦线综合运价为0.15元/吨公里,大准铁路综合运价为0.15元/吨公里;准池铁路综合运价为0.22元/吨公里;朔黄铁路综合运价为0.12元/吨公里。老铁路折旧少成本低,因此价格低。红淖三铁路作为新建铁路,预计最终运价在0.2元/吨公里以上。

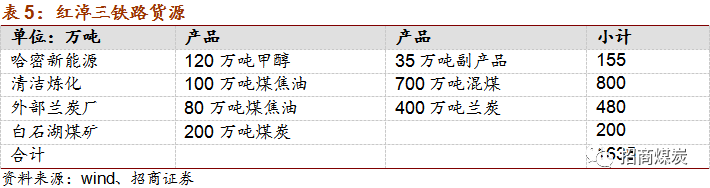

运量方面,货物主要来自于煤炭和煤化工产品。

➢

首先公司哈密新能源工厂有120万吨甲醇,35万吨副产品;

➢

清洁炼化工厂有100万吨煤焦油,500万吨焦炭,兰炭热量按6500大卡发热量算,和白石湖煤矿5000大卡原煤至少可以掺配出1500万吨5500大卡的混煤或者750万吨6000大卡的混煤,考虑到公司规划将煤通过兰渝线卖到重庆,运距太远,发热量越高单位运输成本越低,大概率会掺配成6000大卡的混煤;

➢

公司所处的淖毛湖地区有12家兰炭厂,总炉数128台,使用的基本主要是公司白石湖矿的煤炭,正常生产情况下年耗煤1200-1400万吨,但由于此前行业不景气,焦油价格跌破1000元/吨的成本线,不少装置停产,下半年煤焦油价格回暖之后,开工率已经回升到50%以上,当前焦油价格在3000以上,开工率预计仍在回升,保守估计其耗煤量在800万吨,对应有400万吨兰炭和80万吨煤焦油,合计480万吨;

➢

最后公司在酒泉和酒钢还有一个合作的清洁炼化中试装置,耗煤量在200万吨附近,技术成熟之后会扩大到1000万吨,由公司白石湖煤矿供煤。

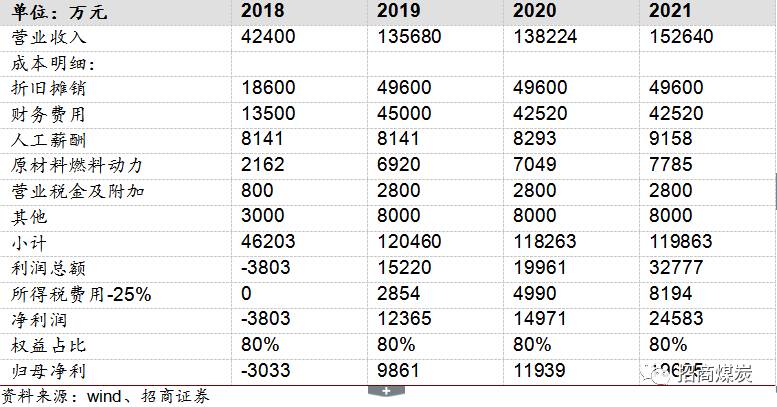

2018年下半年铁路有望通车,试运行阶段周转量预计不会太大,假设在500万吨,2019年假设达到1600万吨。铁路折旧按25年算,每年5亿附近,财务费用方面,总投资预计会到120亿,债务融资90亿,利率5%,年利息费用在40000以上,人工成本和原材料动力燃料成本参考神华铁路分部平均水平0.012元/吨公里和0.0102元/吨公里,营业税金及附加参照项目可研报告,所得税率为25%。据此测算2018-2020年铁路业务贡献的归母净利分别为-3033万元、9861万元、11939万元。

红淖三铁路规划的运量是6000万吨,但当前形势下,吐哈煤田的煤矿和配套转化项目动工较少,由于经济性欠缺,大量企业入疆获得资源后圈而不探,探而不采,因此红淖三铁路运力短期难以释放,此外准东煤田到吐哈煤田的铁路也在初期施工之中,短期运能难以释放,如果红淖三铁路运量做到设计的6000万吨,测算其一年可实现归母净利20亿。

此外,需要关注的是公司控股股东广汇集团旗下另一家上市公司广汇物流专注于新疆物流行业,公司此前有过将该铁路出售给广汇物流的想法,不排除公司未来继续推进此事。

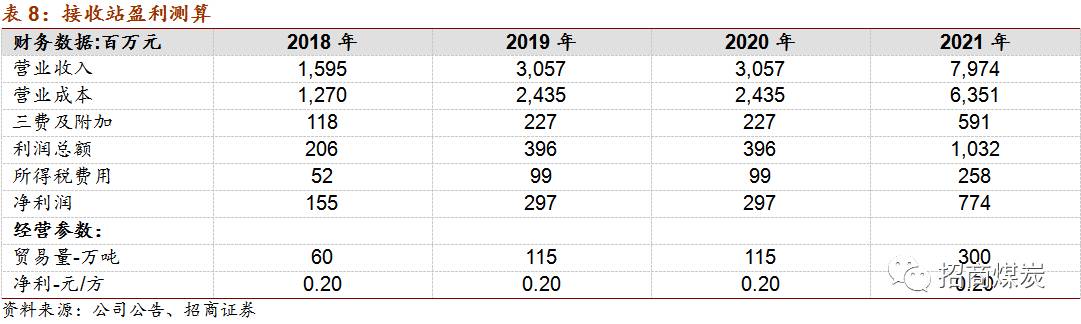

启东LNG接收站共分三期,预算投资总额31.6亿,由全资子公司广汇能源综合物流发展有限责任公司负责运营。

➢

一期工程在水域建设1个LNG卸船泊位及引桥等配套水工建筑物,码头结构按15.09万立方米LNG船预留;陆域拟建设2座5万立方米LNG储罐、BOG工艺区、LNG装车区、放散火炬及配套设施。一期工程有60万吨/年的LNG周转能力;

➢

二期工程计划建设1座16万立方米LNG储罐及配套设施。二期工程建成后,项目整体可达到115万吨/年的LNG周转能力;

➢

三期工程计划再新建1座16万立方米LNG全包容储罐及配套设施。三期工程建成后,项目整体预计可达到300万吨/年的LNG周转能力;

其中一期已经于2017年6月投产,二期在2016年11月就已开工,预计2018年11月投产,三期计划于2018年1月开工,预计在2020年12月投产。接收站气源主要来自马来西亚、澳大利亚等海外市场,采取50%长协和50%现货的采购方式,价格变动盯住日本原油综合指数JCC。

当前销售方式以液进液出为主,主要面对工业用户,未来周转能力扩大之后将以液进气出为主,预计2019年以后液进气出占比要达到60%以上。2016年底中石油西气东输管道公司与广汇能源签署框架协议,中石油西气东输管道将向广汇能源江苏启东LNG分销转运站实行第三方开放;此外公司参股了中石油主导的江苏省天然气官网建设,建成之后管网将和LNG码头相连,打通销售渠道,进网价格参考当地门站价。

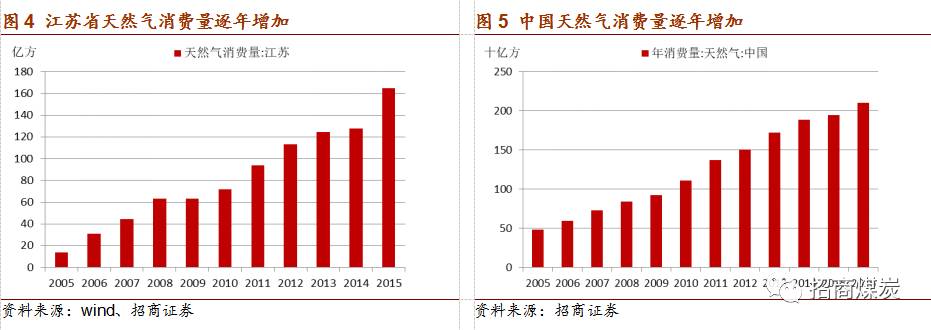

江苏省是我国经济大省,也是能源消费大省,但能源赋存匮乏,需要大量调入,为公司发展提供了契机。根据《江苏省“十三五”能源发展规划》,江苏将加快沿海千万吨级LNG接收基地建设,增建大型储罐,扩大海外气源接收存贮能力,同时鼓励各类资本进入江苏省供气市场,开展输储设施建设和贸易合作,通过管道、车载LNG等运输方式,增加气源供应,扩大市场范围,活跃供气市场。到2020年,全省天然气供应能力力争达到360亿立方米。2015年消费量仅165亿方,公司布局接收站积极卡点抢位,享受江苏天然气市场增长红利。

根据项目规划进度,二期2018年11月投产,三期2020年12月投产,据此预计2018-2021年接收站周转量分别为60万吨、115万吨、115万吨、300万吨。LNG接收站作为中转装置,不掌握气源,本质上是贸易业务,赚取价差,如果海内外价格联动不及时,还会有库存损益。

当前由于采暖季到来(天然气旺季需求较淡季增加约20%),叠加北方大范围的突击式煤改气,国内天然气供应出现阶段性紧张,LNG价格出现季节性上调。以启东附近的上海石化液化天然气含税出厂价为例,当前时点价格6500元/吨,2016年均价为2948元/吨,短期天然气价格仍有上行趋势,但从中长期来看,全球天然气供应整体宽松,未来几年沿海将有大量LNG接收站投入运营,天然气价格难以维持在目前价位,预计采暖季之后将会理性回调。

当前公司一期项目已经投产,运营下来税前利润在0.3元/方,所得税率25%,税后净利0.23元/方。对比港股运营LNG接收站的昆仑能源(0135.HK),2017年上半年昆仑能源江苏和大连LNG接收站周转量28.58亿方,税前利润6.72亿人民币,对应税前利润0.24元/方,按照25%的所得税计算,税后净利0.18元/方,需要注意的是中石油中石化投LNG接收站单位周转能力资本开支显著高于广汇、百川、新奥等民企,同等贸易价差下民企盈利能力更强。我们假设未来税后净利稳定在0.2元/方,装置满负荷运转, 2018-2021年启东接收站可贡献归母净利1.55亿、2.97亿、2.97亿、7.74亿。

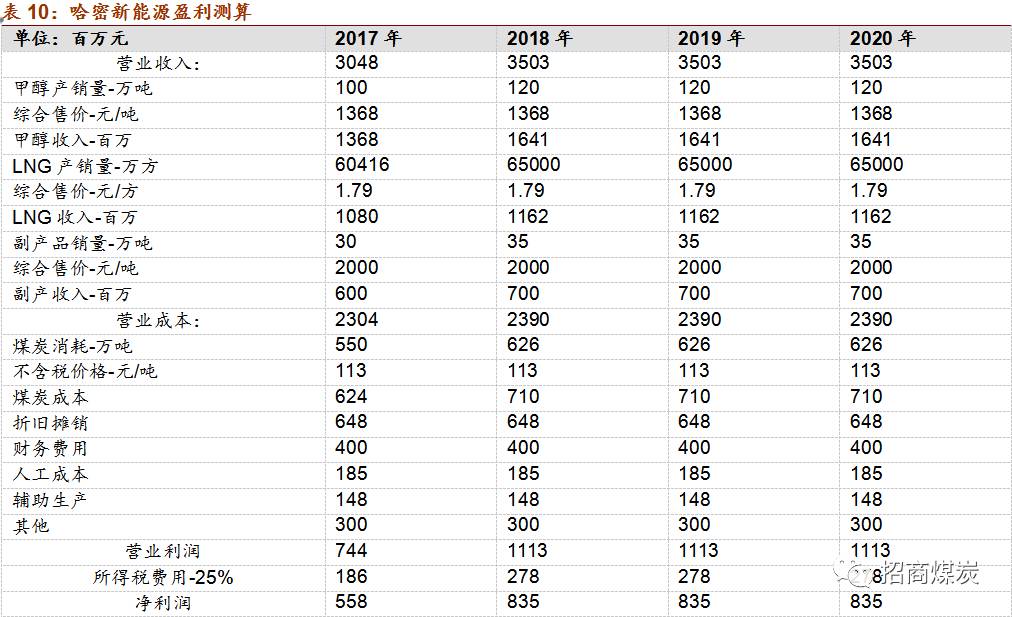

哈密新能源年产120万吨甲醇,

联产6.5亿方LNG

哈密新能源是公司当前核心运营资产,项目建设120万吨煤制甲醇,联产6.5亿方LNG以及35万吨副产品,由子公司新疆广汇新能源运营,权益占比94%,截至2017年6月总资产达到134亿,占到同期公司总资产442亿的30%。项目所需原材料主要是煤和水,煤炭年需求量在500-550万吨,由附近的白石湖煤矿提供,水由自建水库提供。

公司核心产品是甲醇和LNG,甲醇往西北和华北地区销售,LNG小部分在哈密当地销售,主要外运到西北华北地区。副产品主要是重质酚和轻质酚,下游用于进一步深加工原材料或者直接做燃料使用,大约2000元/吨。当前LNG和甲醇价格都在高位运行,淖毛湖地区LNG价格已经在5000元/吨以上,甲醇价格在2000元/吨附近,我们在测算时保守假设LNG均价在2600元/吨,甲醇均价在1600元/吨。预计2017-2020年哈密新能源工厂贡献归母净利5.2亿、7.9亿、7.9亿、7.9亿。

除了哈密新能源外,公司在吉木乃和鄯善还有两个LNG液化工厂,年产能都在5亿方,鄯善工厂由于气源涨价难以盈利已经停工,吉木乃工厂使用公司收购的哈萨克斯坦斋桑油气田的气源,通过跨境天然气管道上下联动供应,收购气量、价格均已按国际协议方式事先锁定,当前进口均价大致在0.7元/方,加上液化加工费完全成本在1.7元/方。

目前哈萨克斯坦油气区块仍处于勘探评价和稠油试采阶段,天然气部分已经投入正常生产并已产生稳定的现金流。自2013年6月19日,主块天然气顺利投产并从哈国斋桑输送至新疆吉木乃LNG工厂,目前现场天然气生产井19口,日产气150万方,刚好满足吉木乃工厂的处理能力。2017年上半年,生产和输送天然气2.35亿方。区块从2013年6月开发到目前累计生产和输送天然气17.08亿方。

吉木乃液化厂位于新疆西北部阿勒泰地区,LNG主要面向疆内市场,人口密度和人均能源消费远低于东部市场,需求较弱,出厂价在1.8元/方附近,目前处于盈亏平衡状态。