资金

:

资金面显著偏紧

。月末最后一天,7天内需求旺盛,银行融出有限,非银主力供应,加点成交为主。隔夜早盘主要成交在+50到+80附近,

后快速上行

至+80-+100,午后价格依旧不减,直至

收盘有小幅回落

;7天押国股主要成交于2.7%附近,押信用成交于2.8%-2.9%附近,14天主要成交于2.4%-2.5%附近,21天以上需求有限。截至收盘,R001收2.51%(+29.7bp),R007收2.70%(+26.7bp),R014收2.67%(+23.9bp)。1年国股成交在2.87-2.89%。

利率

:

先上后下

。债市收益率

整体小幅下行

,10年期国债活跃券200016下1.25bp至3.07%,5年期国债活跃券210002下1.27bp至2.9%,10年期国开活跃券210205下1.45bp到3.478,今天市场整体的

利多利空因素交织

,虽然隔壁

股市和大宗商品翻红

,且

资

金较为紧张

,对早盘的债券市场造成了一些扰动,但是

随着PMI数据中出口订单的下滑

,验证了

出口或不及预期的猜测

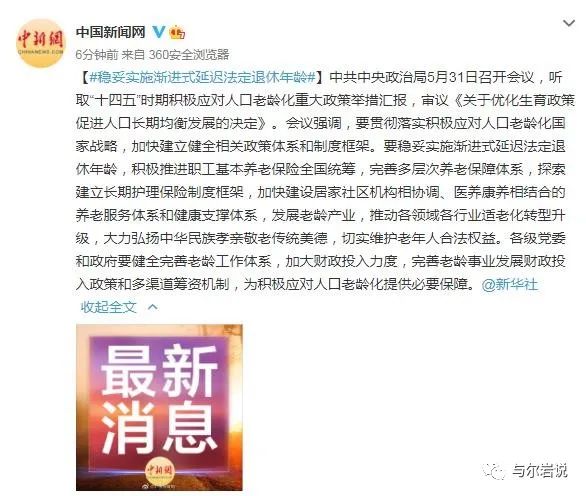

,利率开始下行,午后随着三胎政策的落地以及午后资金面的边际转松,利率进一步下探。

市场热点

:

中国人民银行决定,自2021年6月15日起,

上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的5%提高到7%

。同时,中国外汇局截至5月31日批准1370.19亿美元的QDII投资额度。

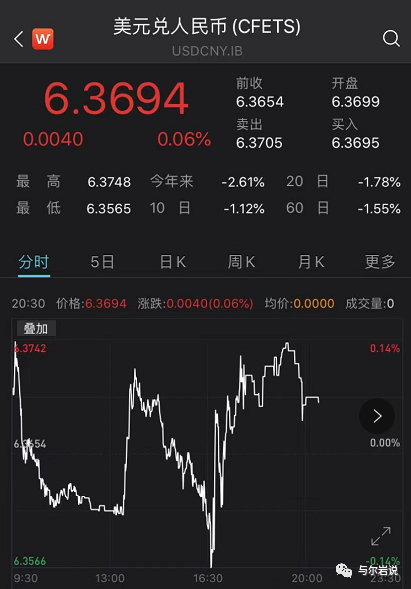

消息一经发布,市场立刻有所表现:

离岸人民币兑美元短线快速下跌约160点,抹去日内涨幅

1年美元兑人民币掉期隐含利率从2.63下到2.55,离岸和在岸倒挂15bp

一般什么时候会调准备金?

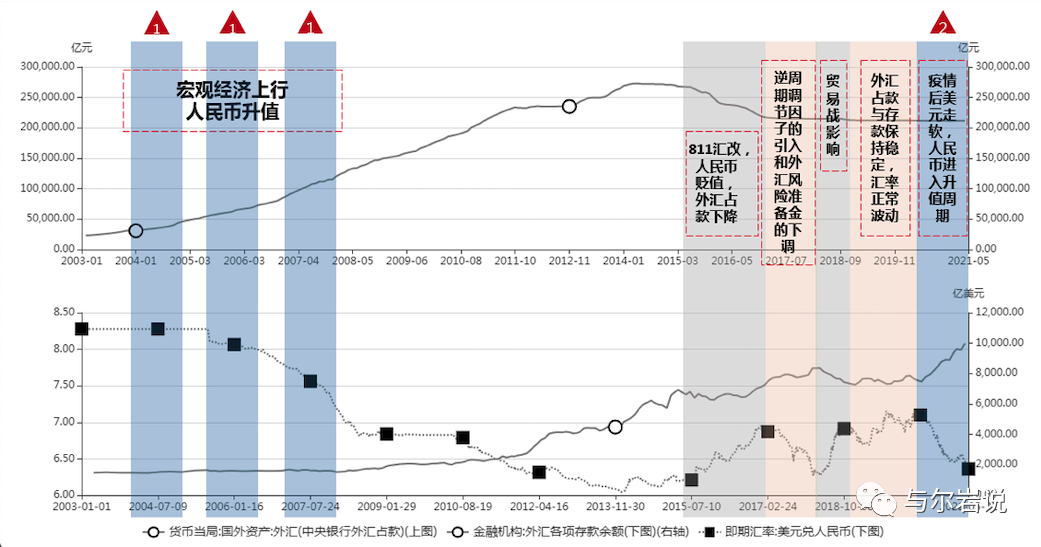

从图上可以看到,

历史上一共4次

,分别在图上的蓝色柱体标注出来,

04年 06年 07年均上调了1个百分点,逐步从2%调整到5%

,时隔14年之后这次一口气调了2个百分点,可以从图上清楚的看到,

数次上调都是在人民币升值大周期下为了缓解人民币升值压力所做的准备

,往往伴随着

宏观经济的企稳上行以及外汇占款的大幅度增长

,进入15年汇改之后,人民币进入了“

811汇改的贬值周期”-“人民币国际化引入逆周期因子降低风险准备金后的升值周期”-“贸易战后的贬值周期”-“疫情后经济首先恢复出口替代经济走强的升值周期”

本次超预期上调外汇准备金率,有什么影响?

1)对流动性的影响:

前期日报有提到过,去年5月以来随着人民币的不断升值,出现了

外汇占款不增(上图)

但

银行结售汇规模增长(下图)

造成

金融机构的银行存款余额大幅增长(

从9000亿到1万亿,增长的量比前面5年还要多

)

的现象,日报里面猜测央行

虽没有回收这部分美元

,

让商业银行承担了这部分的汇率损失

,但是会通过一些不公布的

再贷款或者互换等方式投放了

一些流动性,而这次提高外汇的准备金率,短期上其实是

回收了部分人民币流动性

的,也

降低了后期结汇导致的被动流动性投放

,可能会对流动性情绪造成

一些扰动

(但是总体规模有限,央行为了避免加剧结汇的压力,也不会明显收紧流动性,所以大概率仅是情绪扰动);

2)

对实体经济和期货市场的影响:

与期货及实业的小伙伴聊,据说

国内有色的下游都挺难受

,

美元贬值商品价格被动拉涨

,但是

空有价格但是货并不好卖

,然后一般实业都会有

套保的头寸

,又在持续亏钱,所以

两边受制

,压力确实比较大,上调外汇准备金率,很大程度上缓解了人民币的升值压力,有利于下游出口,提高制造业竞争力。

但是其效果有

两层制约

:

1)目前外汇存款1万亿规模,5%-7%也就是增加了200亿美元,从规模上看

影响力不大

,信号作用更加明显

;

2)本轮人民币升值周期主要是

2020年疫情后中美经济的错位复苏

,

中国领先于全球半个身位

,其次是

美联储量化宽松大放水下美元的流动性泛滥

,这两点导致

外资的持续流入

,短期内虽然通过提高准备金率,降低了银行的美元可用头寸,进而降低了境内的美元供给,缓解了升值压力,但是无法改变长期的趋势。

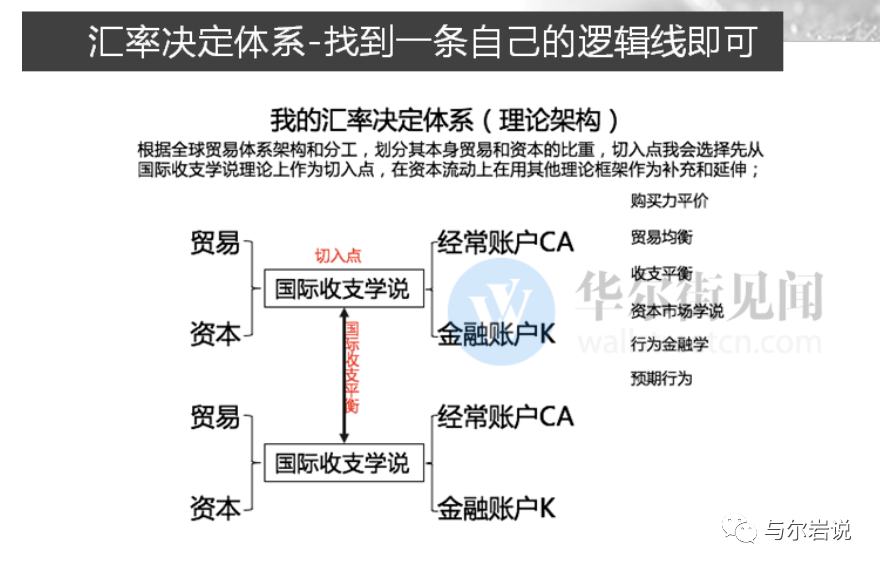

外汇应该怎么分析

(仍在学习中,

推荐

兴业研究以及付鹏老师的分析框架,在此仅做搬运

)

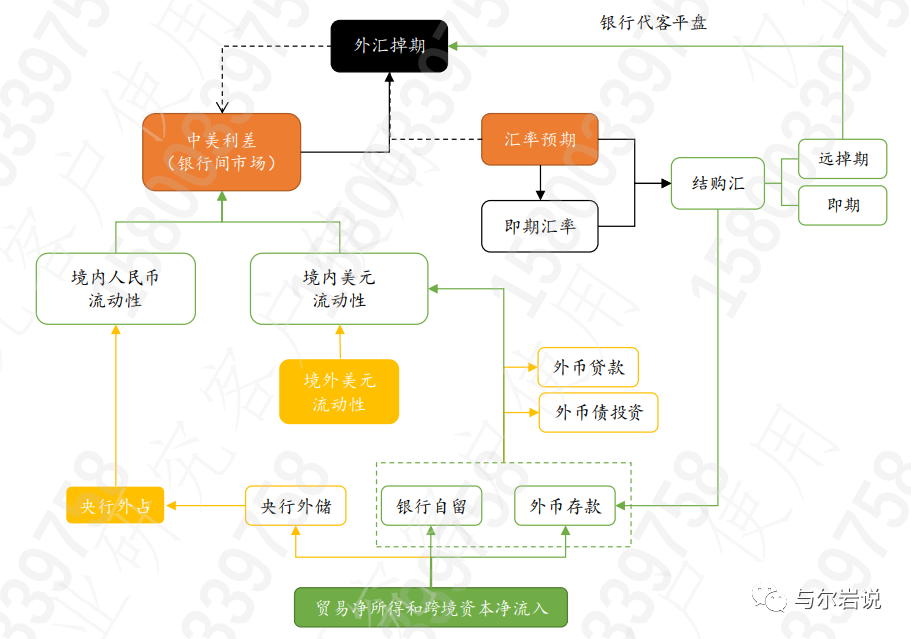

参考兴业研究的外汇分析框架,首先

汇率市场三层

,最里层是银行间市场(自营+代客平盘),第二层是代客交易,取决于企业结售汇的意愿,最外层是跨境资金流动(涉及到两个重要账户,经常性账户+资本性账户),企业的结售汇会形成外币存款,外币存款可以通过跟央行的结汇形成央行外储,从而形成外汇占款,来影响境内人民币的流动性,而外币存款扣除外币贷款和投资将影响境内美元的流动性,这两者会影响到外汇掉期~

付鹏老师的汇率框架其实是从其整个大类资产的三级架构中生成的。应该说跟索罗斯先生当年写的《金融炼金术》中的内容是一模一样的,也就是

基于全球收支平衡去看待资本流动

,由

资本流动进而生成对于汇率的看法

。无非就是把

国际收支,也就是经常项目和资本项目下的资产流动

填充到三级架构中间,形成正负反馈,

就得到了全球汇率的反馈机制。

汇率好做,原因在于

交易方法

。很多普通投资者觉得汇率难做,其实是错在交易方法上。最早衍生产品不受监管的时候,杠杆率非常高,高杠杆下,长期交易没法进行。把杠杆率压低,放到长周期上来讲,这个钱就属于你该赚的。

2006年、2007年的时候,去看英镑的统计分析,回发现它日内比如说80个BP的波动是正常的,那几年波动1%以上都属于正常状态,你如果是用3倍、5倍的杠杆,很难成功。很多人光想着管理风险,其实杠杆就是最大的风险。我 认识很多在中国做汇率交易的,普通投资者也好,机构也好,一旦产品选错了,就是工具选错了、杠杆率选错 了,后面判断对也没用。 但是如果把杠杆压低,把投资回报率压低,其实汇率的投资是非常稳定的,因为它有周期性。

简单讲, 汇率的中长周期的这种变量,

变动速度是非常低

的,尤其是

基于国际收支平衡

。央行一个月才汇总一次经济数据,而你今天看多,明天就看空了,这就完全不匹配了。换句话说,像汇率的交易周期,你至少应该一周一回

顾,

一个月一个大的观察

,据此调整你的观察点和策略,或者说你至少应该看周K线和月K线。

基于这个

大的框架去设计它的投资策略已经足够

了,剩下的不是框架的问题、体系的问题,剩下的是策略的问题、资金管理的问题。就汇率的特点来讲,不应该进行较短周期的交易。

我们的方法基本上就是大家熟知的,

去观察

。我现在站在这里跟大家讲各个国家的情况,听起来很简单,但是 有些工作其实早就已经做完了。每一个国家的,

至少G7的经常账户和资本账户,大家是否看过,是否研究过所

有的分支数据当年为什么会发生这样的变动

?其实我在给PPT的时候,我说把前面的框架放上去就行,后边的几百页的数据可以删掉,换句话说,大家现在看到的框架的背后,是我们分析了基本每一 个国家的经常账户和资本账户历史上所有的变动。

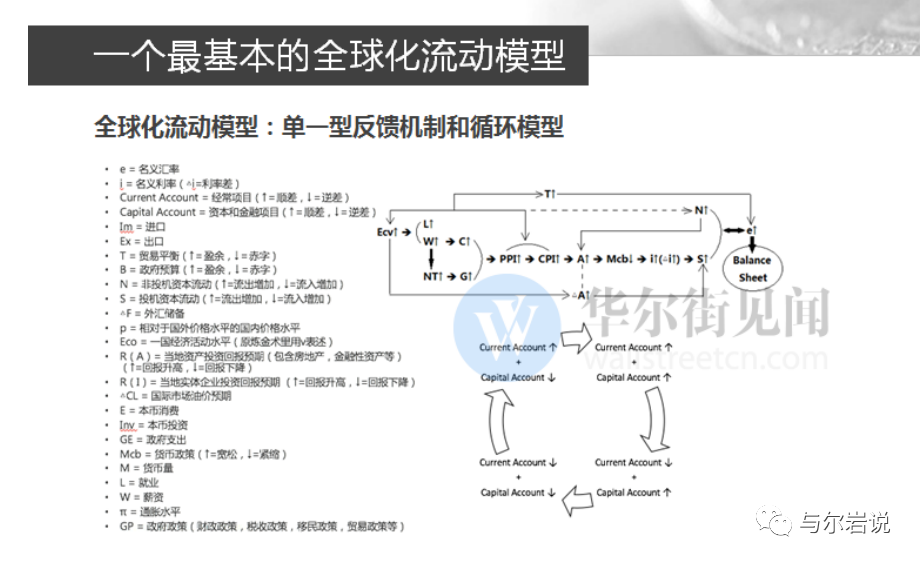

下面这张图是全球化流动的反馈机制,图中所有代码就是《金融炼金术》的原版代码,当然我稍微修改了一

下,增加了一部分,细化了一些,但是方法论基本上没变。把它放到每个国家里,再放到我们的全球三级架构

中间,可以画一张巨大的图,这个工作是值得大家去做的。

反馈机制,这里写得很清楚了,经常账户和资本账

户决定了一个国家的收入和支出,而最好的状态是经常账户和资本账户下双顺差

。但是有的国家不太一样。为什么我说大家一定要去看细的表,我问大家一个最简单的问题:资本投资收益部分是放在经常项目下,还是放在资本项目下?我估计很多人会想这个东西应该放在资本项目下,但是你们会发现,

实际它是放在经常项目

下。所以比如说在研究澳大利亚的时候,你就会瞬间发现这样的一个国家的特点。你去看它的资本项目,会发现

澳

大利亚欠的债务跟它的收入永远是不平衡的

,只不过在正反馈的时候没有问题,但是当它负向反馈的时候,问题就会凸显,就是好的时候是隐藏问题,并不是没有问题,而坏的时候是放大问题。但是真正的双顺差下,好的时候是正的,坏的时候是负的。所以

国家的经济结构特点决定了数据的特殊性

,这就需要细化。我们说师者,其实告诉大家的就是一个方法论,这个方法论就是我用的。

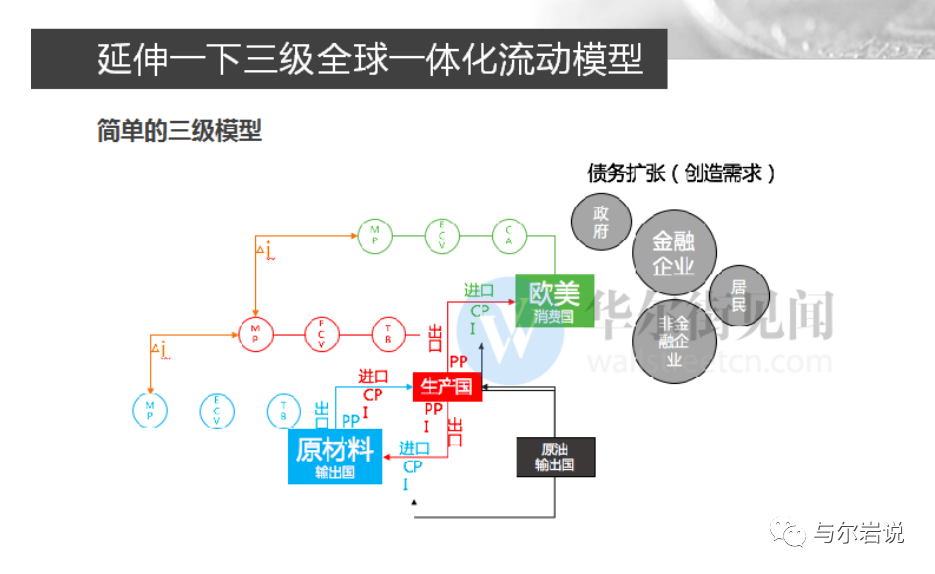

把我们讲的这些东西

叠加到三级架构中

,大概会生成这样的一个表格。其实美元是一个对标物,所以我很少去单一的讨论美元怎么样。很多人很喜欢讨论美元汇率,我们刚才讲了,所有的汇率其实是两个国家的比,换句话说,我们看的

并不是单一国家怎么样

。美国是一个变量,但是

它并不是影响所有汇率的变量,否则的话就不会存在所谓的汇率的概念

。所以我们研究的框架,实际上就是两个国家之间的比值关系,利差也好,经济也好,货币政策也好。但是这两个比值关系之间是怎么牵连的,就是我们

三级架构下的流动

。简单来讲,资本是

怎么流动的、通胀是怎么传导的、经常账户是怎么传导的、资本账户是怎么传导的,这些组合在一起就形成了

汇率的框架。所以一般来讲,我很少去谈美元指数怎么样,这种话没有任何的意义,它是一篮子加权,你想聊欧洲还是想聊日本,还是想聊澳大利亚,想聊新西兰,想聊加拿大,最好是单拆出去聊。加权指数是一个结

果,不可能说因为加权指数,所以怎么样。

汇率问题落到中观和微观上,我们更关注的是

对方的货币政策

。换句话说,对于汇率而言,

宏观上分析完一个国家的两个账户、经济结构、国际分工和全球资本流动

,放到中微观上,也就是落地的时候,我就直接关注结果,就是什么呢?所有政策影响的是

货币政策的结果

。那么

利率决定资本的流动

,

经济决定利率,最后推出来结果就是利差

。所以大家会发现,我在中观上用的非常多的数据都是关于利率展望、利率预期的,用各种

掉期反映远端利率

,基于它去生成汇率的绝对的对标物,然后再结合交易方法形成交易结果。所以说

汇率的大的转折点,都是货币政策转折点

,这两个点上不能错,如果这两个大的转折点上错,相当于未来三五年的周期判断都错了。但是大家不需要比央行还频繁的去调整自己的预测,因为你是基于央行的预估和发展路径来评估你的交易,而不是你觉得它该涨了或者该跌了,然后倒推过来说央行为什么这么做,这就错

了。大家什么时候见过央行今天加息,明天就降息了?汇率好做的原因就在这。当然了,各个国家的汇率问题之前都讲过,我在这里就不多说了,我用的手段大致是一样的,就是看

利差和利差预期

。

美股

:周一适逢美国因假期休市,本周只有4个交易日(今天外盘不太用看了,开心),不过,本周还是挺重要,要公布5月的非农就业数据,此外,美国还会公布制造业和服务业活动数据,民间部门的招聘和初请失业金人数等。另外,美联储的几位政策决策者也将会发表讲话,且欧元区将会公布通胀数据,在此背景下,市场担忧价格压力上升可能会对扩张性货币政策意味着什么。

美元

:美元指数短线下跌近20点,最低触及89.81,日内下跌0.26%,非美货币集体上涨。

商品

:黑色还是强,内盘期货夜盘铁矿石期货涨超4.4%,此前连续三日上涨;焦炭、焦煤涨超1%;热卷跌超3%,螺纹跌1.6%。(政策值多少点?)

上期所调整螺纹钢期货等品种相关合约交易手续费,螺纹钢期货Rb2110、Hc2110合约日内平今仓交易手续费由成交金额的万分之二调整为成交金额的万分之三。

OPEC+收紧对全球市场市场的展望,预计若不进一步增产,今年剩余时间的石油库存将大幅下降。据彭博,OPEC+委员会预计,过剩石油库存将在下个月末接近消耗殆尽。如果OPEC+在7月份过后维持产量不变,2021年全球石油库存将平均下降140万桶/日,超出上月120万桶/日的预测。全球石油库存将从9月开始加速下降,11月将下降260万桶/日。OPEC+部长级会议将于周二召开。

A股

:

创业板指收涨超2%,科创板指大涨超4%

,沪指收涨0.41%,深成指收涨0.97%。沪指本月上涨4.9%,单月涨幅创去年11月以来最大。行业ETF方面,新能车ETF涨5%,国防ETF涨3.45%,光伏ETF涨3.71%,锂电板块大涨。最近一段时间股指的行情,是几个利好因素综合在一起,情绪得到短期释放,上周外资流入带动下,日报里面写北上的钱还是熟悉的味道,白酒、券商、中免这种领涨,IH好于IC,但是今天这波以科创板为代表的小票远远跑赢,是不是也类似于债券里面信用利差压缩到极致的情况下,大家开始下沉评级,把AA+私募的也压下去?这波行情且走且珍惜吧~

港股:收涨

, 恒指收涨0.09%,报29151.8点;

恒生科技指数涨1.84%

。美团大涨近11%(财报好的不行,也该它拉一波了),腾讯控股涨近3%。

三胎概念股飙升

,好孩子国际涨超30%,爱帝宫涨超20%,锦欣生殖涨超17%,宝宝树集团涨近15%。

今天,整个互联网都充满了关于

年轻人该不该

躺平

,

关于

80 90的生三胎政策下

的我们有多惨

可是

生活真的能躺的平

吗?不消费、不就业就能够平稳生活下去吗?欲望不可能无缘无故变低,非暴力不合作,不代表没有剥削价值。

资源始终是有限的,不会无缘无故产生和分配

。弱势群体或者主动放弃权利的群体,最后只能在资源分配中被压榨和牺牲,参照港台新、日韩等国家的老年人。

在

继续内卷和躺平之外,是否还有其他的道路

?看看国外,日本,一个有着最朝气晨间剧和最丧午夜档悬殊对比的国家,白天和夜晚国民们有着截然不同的生活状态,太阳落下后,那些藏在心里的欲望和孤独爆发,却找不到出口,于是抑郁、卧轨等等社会现象屡见不鲜,年轻人在躺平的道路上越走越远,从日剧社恐的《

风的新生活

》再到社畜的《我准点下班》,无一不想在繁华都市中寻一地只求获得心灵的宁静;再看韩国,一个财团控制所有产业和行业,76%的资产来自于继承,大部分的总统会被下一任弄死,高考压力就业压力都很大的国度,有着

《寄生虫》

里住在地下室暗无天日而有钱人住大别墅雇佣很多佣人的两极分化,也有着《辩护人》里一个律师和一个国家的斗争;

无奋斗不青春的时代过去了吗?当

阶级流动的通道逐渐关闭,面对高昂的房价和教育成本,人们是否还愿意生更多的孩子,才是留给这个时代的问题。