提示

:

点击上方

"

行业研究报告

"订阅本号

,以便随时来访。

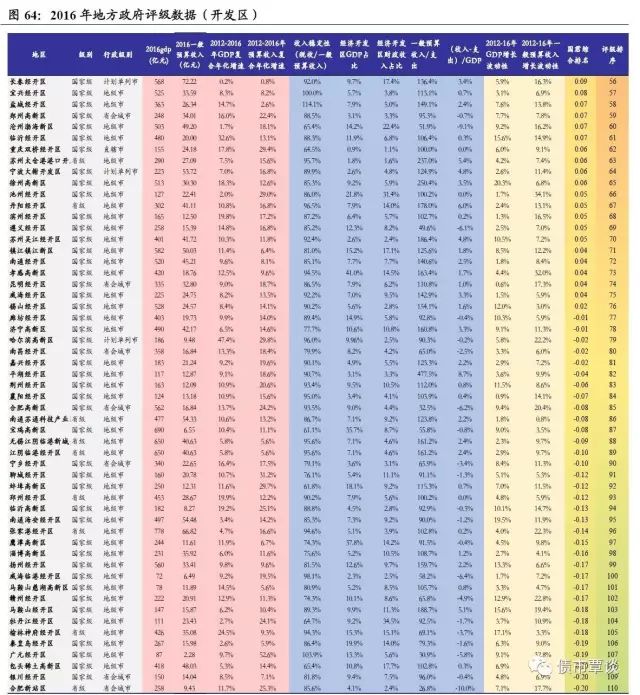

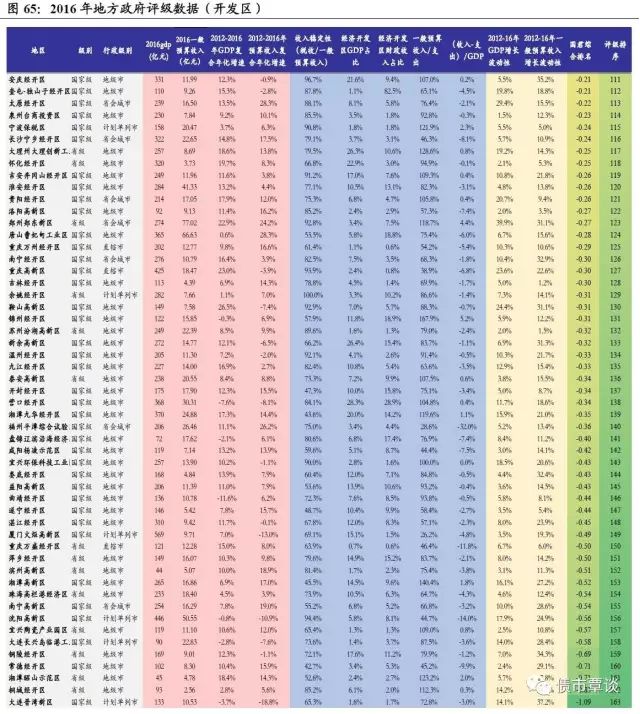

我们根据最新的经济和财政数据,通过比较科学、全面、统一的方法对163个开发区、63个直辖市区进行分析评级,方便投资者进行判断。

PS:打开微信,搜索微信公众号“

行业研究报告

”或者“

report88

”关注我们,点击“行业研究报告”微信公众号下方菜单栏,有你想要的!

来源: 覃汉/高国华

债市覃谈

(ID:ficcquakeqin)

全国发过开发区债被纳入评级的

163

个开发区(包括

137

个国家级开发区和

26

个省级开发区),其中,东部沿海和中部崛起地区的开发区评级普遍较高,中西部地区开发区数量较少、评级偏低。在下文中,我们将从行政级别、经济实力、财政实力、收入稳定性、增长平衡性与波动性、行政级别和面积等

5

大项,

15

项分项指标作为评级要素,在此基础上,对全国

163

个开发区综合实力进行了综合排名。

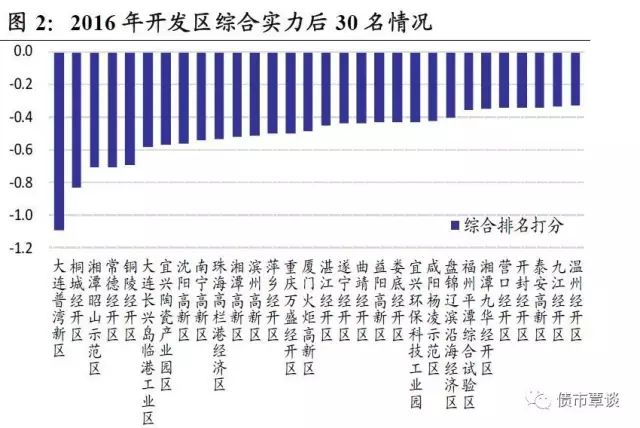

为了更清晰的看到开发区之间的评级情况差异,我们对所有开发区综合评分排名前

30

与后

30

进行比较,在

163

个开发区中综合实力最强的是重庆两江新区、苏州工业园区、青岛经开区、南京江宁经开区、武汉经开区,排名前

30

位的开发区全部是国家级开发区,属地包括重庆、北京、天津

3

个直辖市、

11

个计划单列市、

5

个省会城市和

9

个地级市。所有开发区中综合实力排名靠后的主要是大连普湾新区、桐城经开区、湘潭韶山示范区、常德经开区和铜陵经开区,排名后

30

位的开发区中,有

9

个是省级开发区,属地包括

2

个省会城市、

3

个计划单列市,其余均为地级市。

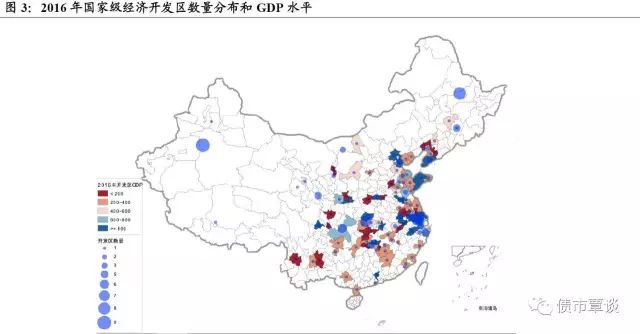

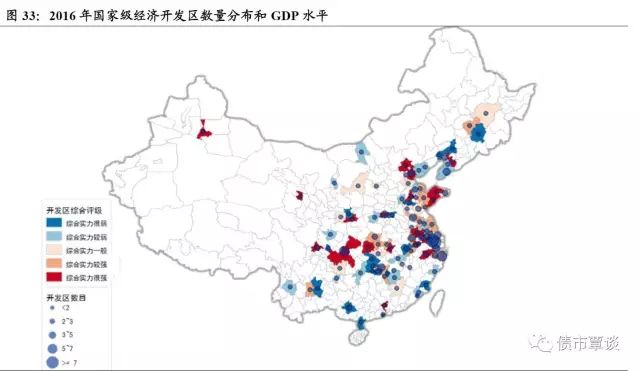

从

1984

年我国首次设立国家级经开区开始,截止

2016

年,我国共设立

219

个国家级经济技术开发区。

国家级经开区在每个省区均有分布,其中江苏省最多,有

26

家,其次浙江省

21

家,山东省

15

家。根据商务部数据,

2016

年

219

个国家级经开区的地区生产总值占全国

11%

,进出口贸易额占全国总量

20%

,对当地及周边经济辐射带动作用明显。

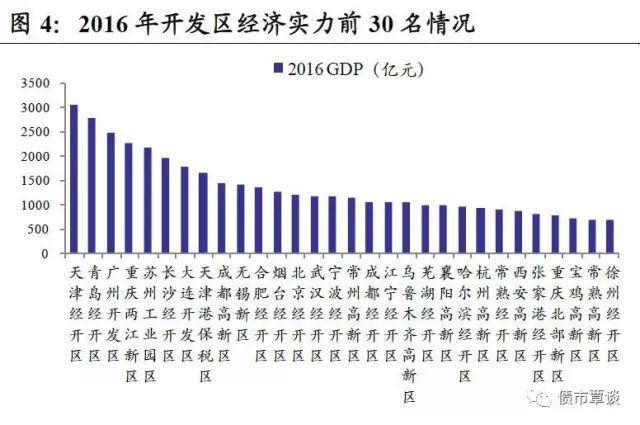

2016

年

GDP

前

30

名的开发区,平均

GDP

总量为

1344

亿,最高的开发区依次为天津经开区、青岛经开区、广州开发区、重庆两江新区和苏州工业园区

,

这五个开发区

GDP

均超过

2000

亿元,其中,天津经开区

2016

年

GDP

突破

3000

亿元,达到

3049.8

亿元,青岛经开区、广州开发区、重庆两江新区分别为

2766

亿元、

2471

亿元、

2261

亿元,苏州工业园区位居末位,为

2151

亿元。

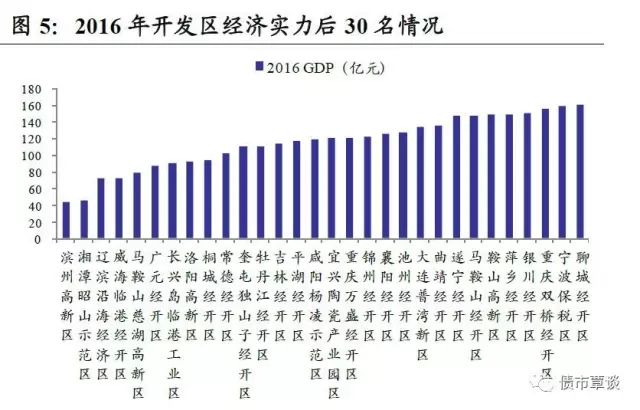

2016

年

GDP

后

30

名的开发区,平均

GDP

体量为

115

亿元,最低的开发区依次为滨州高新区、湘潭昭山示范区、盘锦辽滨沿海经济区、威海临港经开区和马鞍山慈湖高新区

,

这五个开发区

GDP

均不到

80

亿元,其中滨州高新区最低,实现

GDP

仅

44

亿元。

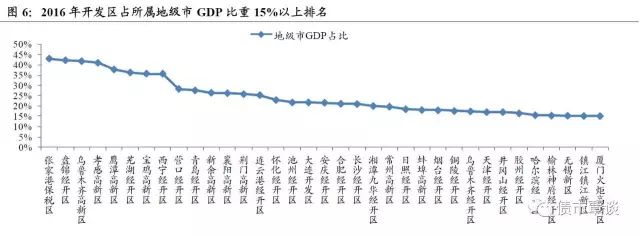

从“经济开发区

GDP/

所属地级市

GDP

”所反映的经开区对当地经济贡献度和重要性来看

,

2016

年,共有

35

个开发区的地级市

GDP

占比在

15%

以上。其中,有

7

个开发区的

GDP

占比在

35%

以上,依次分别是张家港保税区、盘锦经开区、乌鲁木齐高新区、孝感高新区、鹰潭高新区、芜湖经开区、宝鸡高新区、西宁经开区。

2.1

开发区财政收入比较

我们主要以地方政府

2016

年一般预算收入(公共财政预算收入)衡量地方政府的财政实力。

财政收入之于政府,就如同收入或现金流之于公司,是政府各项支出以及偿债资金的直接来源。一般预算收入是衡量地方政府财政实力的核心指标,相较于基金预算收入和上级转移支付收入,更为内在和稳定。各开发区的

2016

年财政收入状况均来自当地财政厅关于

2016

年预算执行情况和

2017

年预算草案的报告。在本报告统计全部

3960

个数据中,有

38

个开发区的一般预算收入数据缺失,缺失数据采用同比增速不变假设估计。

2016

年财政一般预算收入前

30

名中,最高的开发区依次为重庆两江新区、苏州工业园区、青岛经开区、北京经开区和无锡新区。

这五个地区的一般预算收入均超过了

150

亿元,其中重庆两江新区

2016

年一般预算收入最高,达到了

301.85

亿元,苏州工业园区、青岛经开区、北京经开区和无锡新区次之,分别达到了

288.10

亿元、

212.41

亿元、

170

亿元和

160.54

亿元。

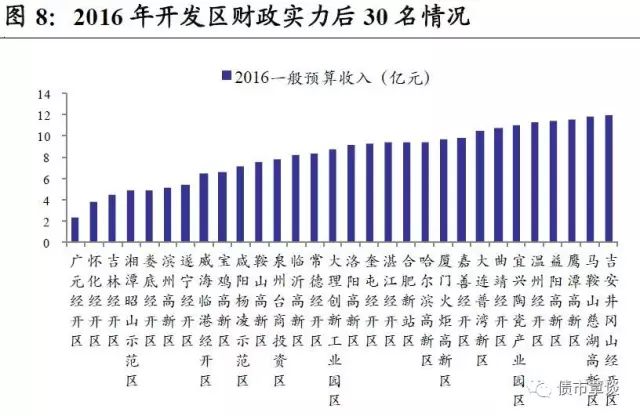

2016

年财政一般预算收入后

30

名中,最低的开发区依次为广元经开区、怀化经开区、吉林经开区、湘潭市昭山示范区和娄底经开区。

这五个开发区一般预算收入均低于

5

亿元,其中广元市经开区最低,仅有

2.28

亿元,怀化经开区、吉林经开区、湘潭市昭山示范区和娄底经开区则分别实现一般预算收入

3.73

亿元、

4.39

亿元、

4.78

亿元、

4.84

亿元。

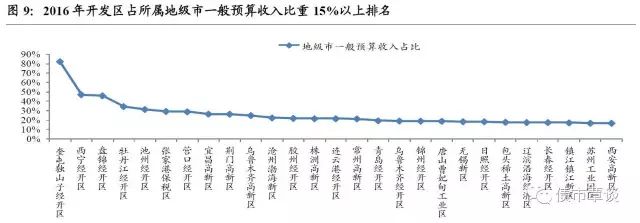

从各“经济开发区一般预算收入

/

所属地级市财政收入”比例衡量的财政贡献度和重要性来看

,

2016

年,共有

27

个开发区一般预算收入占所属地级市财政收入的比重在

15%

以上。其中,奎屯

-

独山子经开区、西宁经开区、盘锦经开区、牡丹江经开区和池州经开区

5

个开发区占比在

30%

以上,尤其是奎屯

-

独山子经开区占其所属地级市一般预算收入更高达

82.46%

,对当地财政收入贡献显著。

2.2

开发区收入稳定性比较

收入稳定性是指税收占一般预算收入比例,

一般税收收入在财政预算收入来源中较为稳定,故采用一般预算收入中的税收占比的三年均值,来衡量地方政府预算收入的稳定性,但由于

2016

年营改增和税收中央与地方分成比例变化,导致

16

年各地方、区县财政中税收占比发生一定结构变化,尽管指标范围的调整可能带来一定影响,但我们仍列出了开发区这一指标,供投资者参考。各开发区

2016

年一般预算收入和税收收入数据均来自当地财政厅关于

2016

年预算执行情况和

2017

年预算草案的报告。在本报告统计全部

3960

个数据中,有

52

个开发区的税收数据缺失,考虑到“营改增”对于税收收入的影响,这里我们剔除了所有缺失数据。

2014-2016年开发区收入稳定性前30名中,最高的是宜兴经开区,达到100%

,一般预算收入基本全来源于税收收入,其次依次是嘉善经开区、哈尔滨经开区、西宁经开区、绍兴袍江经开区、安庆经开区、常熟高新区、丹阳经开区、哈尔滨高新区、苏州太仓港港口开发区、江阴临港经开区、无锡江阴临港新城开发区和襄阳经开区。这

12

个开发区的收入稳定性均在

95%

以上。

由于税收数据相对稳定,持续性较强,较高的收入稳定性指标意味着一般预算收入的稳定性较高。

2014-2016

年开发区收入稳定性后

30

名中,相对较低的依次是常德经开区、湘潭高新区、湘潭昭山示范区、唐山曹妃甸工业区、南宁高新区和锦州经开区,

收入稳定性指标整体在

65%

以下,其中,常德经开区收入稳定性最低,

2016

年仅有

32.53%

,三年均值平均为

42.66%

。

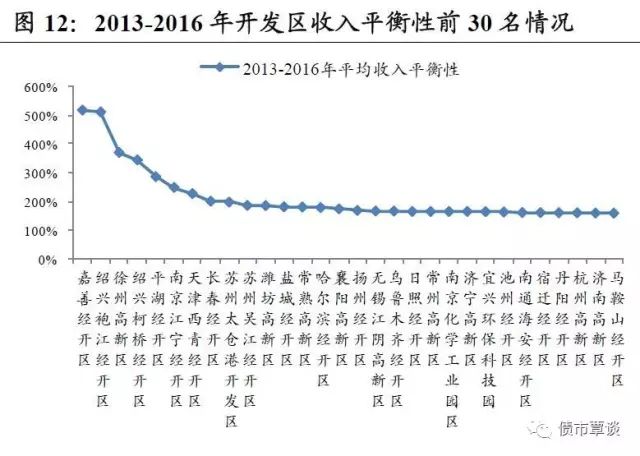

2.3

开发区收入平衡性比较

收入平衡性以“一般预算收入

/

一般预算支出”、“(一般预算收入

-

支出)

/GDP

”两个指标衡量。

由于地方政府预算内赤字为常态,故采用一般预算收入

/

一般预算支出的

4

年均值,来衡量预算平衡性。该指标越接近

1

,意味着一般预算收支越平衡,在本报告统计全部

3960

个数据中,共有

55

个开发区的一般预算支出数据缺失,缺失数据采用同比增速不变假设估计。

以

2013-2016

年“一般预算收入

/

支出”平均值代表的收入平衡性前

30

名的开发区中,最高的依次为嘉善经开区、绍兴袍江经开区、徐州高新区、绍兴柯桥经开区、平湖经开区、南京江宁经开区和天津西青经开区,

一般预算收入

/

支出均大于

150%

。嘉善经开区和绍兴袍江经开区的收入平衡性超过

500%

,高达

516%

和

510%

,系开发区规模较小,预算收入对支出的保障程度较高。

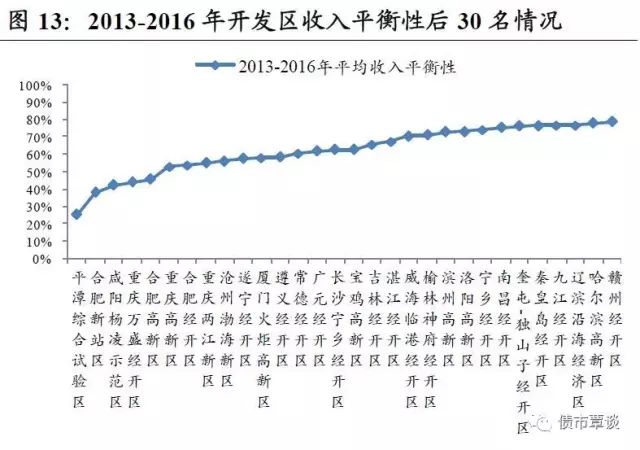

2013-2016

年收入平衡性后

30

名的开发区中,最低的依次为平潭综合试验区、合肥新站区、咸阳杨凌示范区、重庆万盛经开区和合肥高新区,

收入平衡性指标均低于

50%

。其中,福州平潭综合试验区收入平衡性最低,仅有

25%

。其余后

30

名的开发区的收入平衡性也均在

80%

以下。

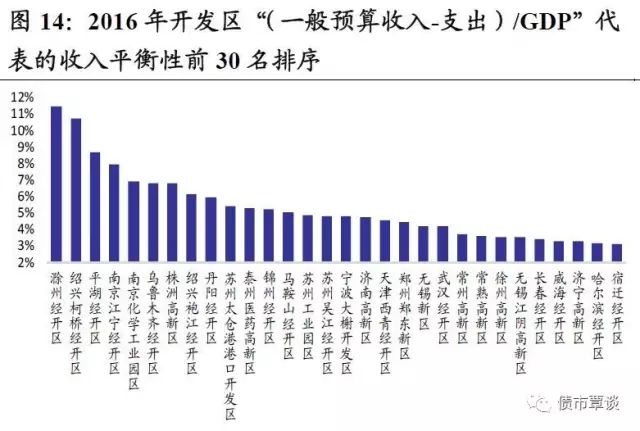

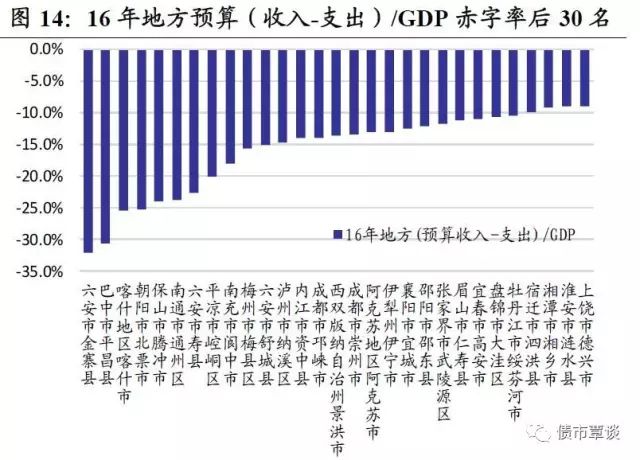

以

2016

年“(一般预算收入

-

支出)

/GDP

”反应的各开发区收入平衡性指标,

排名前

30

位中,最高的依次为滁州经开区、绍兴柯桥经开区、平湖经开区、南京江宁经开区,占比均在

8%

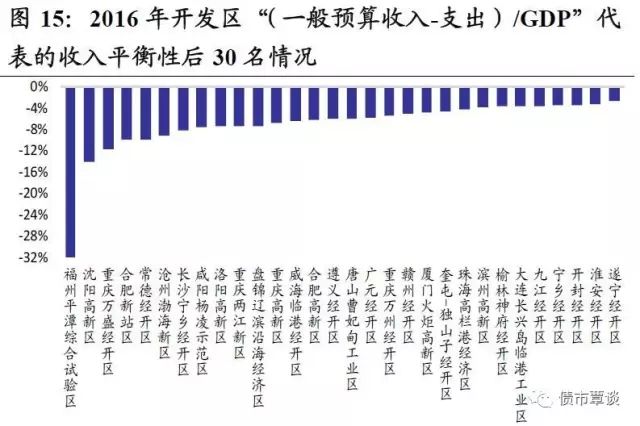

以上,反应财政自给率较高;而排名后

30

位开发区中,最低的依次为福州平潭综合试验区、沈阳高新区、重庆万盛经开区、合肥新站区等,占比均在

-10%

以下,平衡性相对较弱。

2.4

开发区动态指标比较

动态质量的衡量标准主要以

GDP

增速为代表。

这里选取的是

2012-2016

年各开发区

GDP

的复合年化增速,该指标越大,显示增长情况越快。各开发区的

2016

年

GDP

的数据均来自于各开发区的统计局。有个别开发区因统计口径在这五年中有变化的数据均被剔除。此处,我们将

2016

年增速和此前

5

年平均增速进行对比来研究各开发区动态指标的变动。

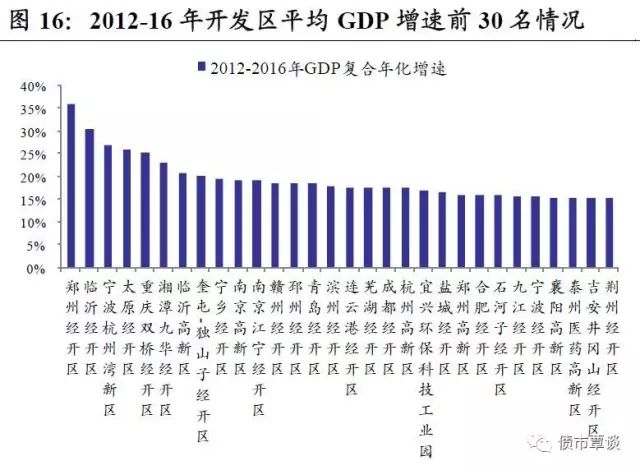

2012-2016

年

GDP

增速前

30

的开发区,

5

年复合平均增速达

19.65%

,最快的依次是郑州经开区、临沂经开区、宁波杭州湾新区、太原经开区、重庆双桥经开区,

平均复合增速均在

25%

以上。尤其郑州经开区、临沂经开区分别达到

36.21%

和

30.62%

。

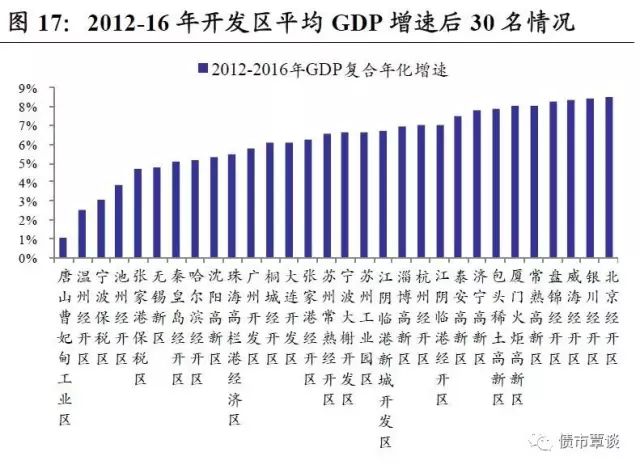

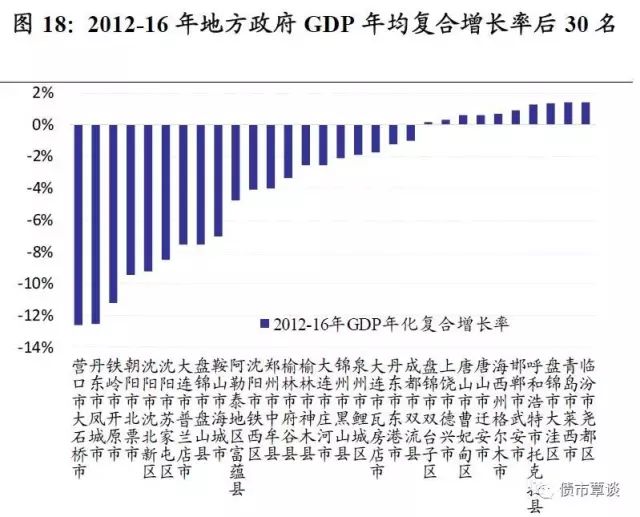

2012-2016

年

GDP

复合年化增速后

30

名的开发区,最慢的依次是唐山曹妃甸工业区、温州经开区、宁波保税区、池州经开区、张家港保税区和无锡新区

,

平均复合年化增速均在

5%

以下,尤其唐山曹妃甸工业区

GDP

五年复合年化增速最低,仅有

1%

。

2016

年名义

GDP

增速前

30

名的开发区中,最快的依次是赣州经开区、芜湖经开区、宁波杭州湾新区、鞍山高新区和郑州经开区

,

增速均在

25%

以上。其中,赣州经开区的

GDP

增速最快,达到

38.75%

。芜湖经开区等其余

4

个经开区

GDP

增速分别为

36.4%

、

31%

、

29%

和

25.2%

。

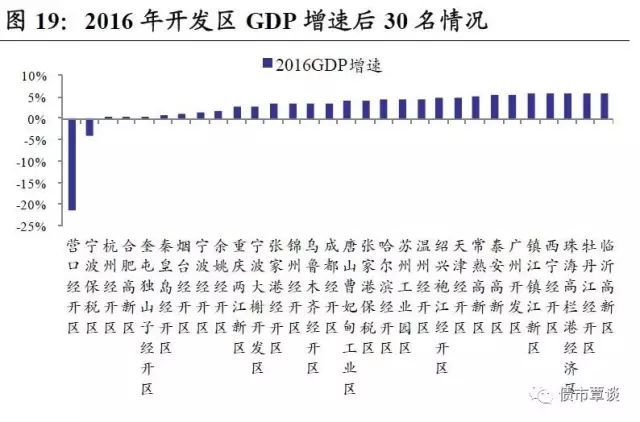

后

30

名的开发区中,最慢的依次是营口经开区、宁波保税区、杭州经开区、合肥高新区、奎屯

-

独山子经开区和秦皇岛经开区,

这

6

个经开区

GDP

增速均在

1%

以下。其中,营口经开区、宁波保税区呈现负增长,分别为

-21.18%

和

-3.9%

,后

30

名开发区平均名义

GDP

增速仅为

4%

。

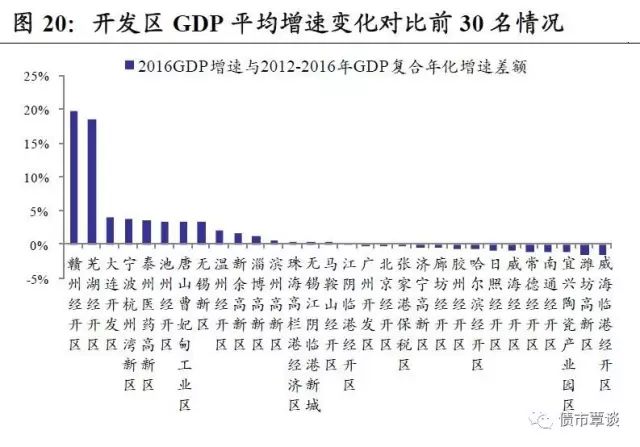

我们用

2016

年

GDP

增速减去前

5

年复合增速作为

GDP

增速变化幅度指标。

与前

5

年

GDP

平均增速相比,

2016

年大多增长放缓。在

GDP

增速正向变化前

30

名的开发区中,最大的分别是赣州经开区、芜湖经开区,较过去

5

年平均值高出近

20

个百分点,主要由于开发区经济体量较小,

16

年基建等固定资产投资大幅扩张所带动。此外,大连开发区、宁波杭州湾新区、泰州医药高新区等相对增速也明显加快。

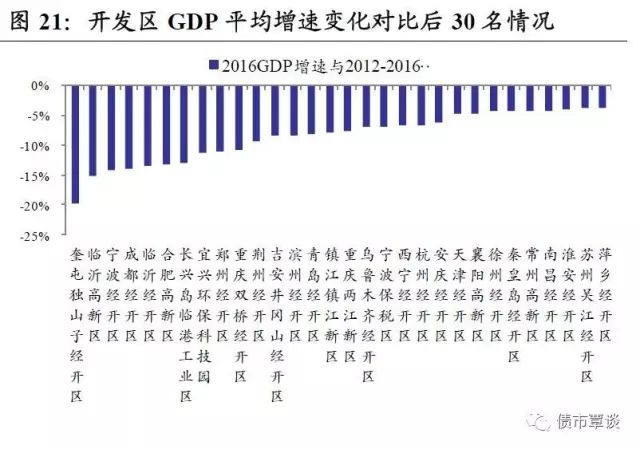

在

GDP

增速负向变化后

30

名的开发区中,最慢的依次是新疆奎屯

-

独山子经开区、临沂高新区、宁波经开区、成都经开区、临沂经开区、合肥高新区和大连长兴岛临港工业区

,

低于过去

5

年均值

12

个百分点以上。

2.5

开发区债务率风险指标比较

在

163

个开发区中,我们统计了

148

个经开区、高新区城投平台发行人的有息债务规模,从

2016

年有息债务绝对水平看,有息负债前

30

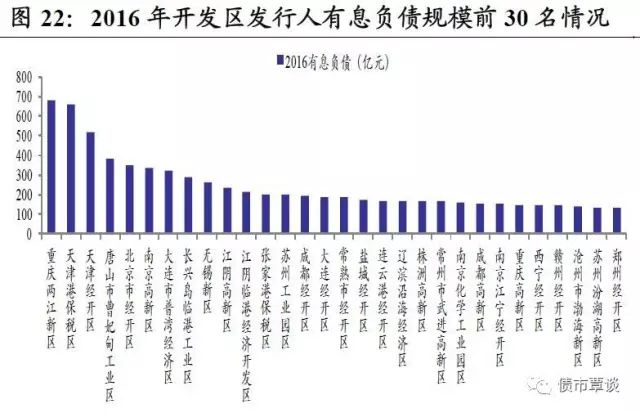

名的开发区分别是重庆两江新区、天津港保税区、天津经开区、唐山市曹妃甸工业区、北京市经开区、南京高新区和大连市普湾经济区。

这

7

个开发区发行人的有息负债总额均在

300

亿元以上。其中,重庆两江新区、天津港保税区和天津经开区的发行人有息负债总额分别为

680.86

亿元、

665.61

亿元和

517.02

亿元。

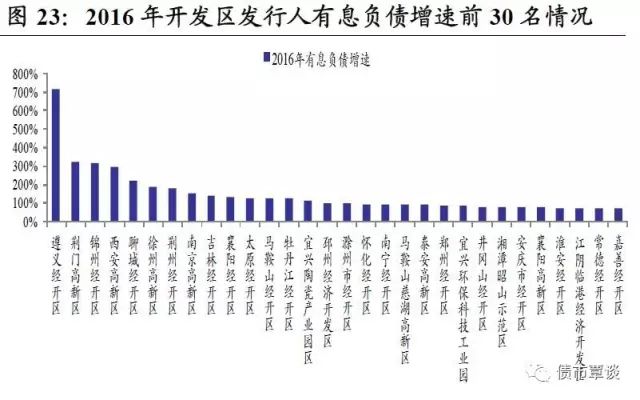

从开发区发行人的有息负债增速看,增长最快的分别为遵义经开区、荆门高新区、锦州经开区、西安高新区和聊城经开区

,

有息负债增速均在

200%

以上。其中,遵义经开区的有息负债增速最快,达到

714.69%

;系公司对外融资大幅增加所致,大量在建工程投资巨大。

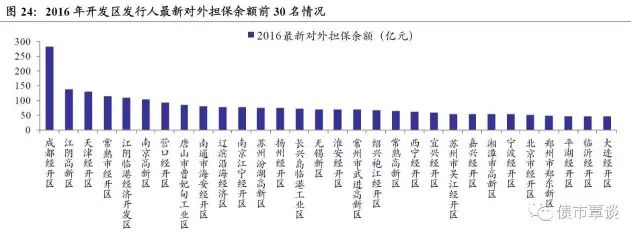

从开发区发行人的对外担保情况看,对外担保余额较高的主要有成都经开区、江阴高新区、天津经开区、常熟市经开区、江阴临港经济开发区和南京高新区,

这

6

个开发区发行人的对外担保余额均大于

100

亿元。其中,成都经开区发行人对外担保余额较高,达到

282.80

亿元,且对单一企业担保数额较高,分布行业有一定的集中风险。

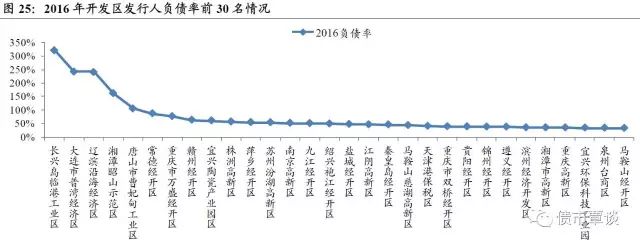

我们以各经开区、高新区发行人的“有息负债余额

/GDP

”指标,衡量对应经济区债务率

。

可以看出,

2016

年有息债务率排名较高的分别为长兴岛临港工业区、大连市普湾经济区、辽滨沿海经济区、湘潭昭山示范区、唐山市曹妃甸工业区、常德经开区、重庆市万盛经开区、赣州经开区和宜兴陶瓷产业园区,分别达

323%

、

243%

、

242%

、

163%

、

105%

、

87%

、

77%

、

63%

和

61%

,均超过

60%

债务率警戒线,相对风险偏高,开发区经济实力对城投债务覆盖能力面临一定压力。

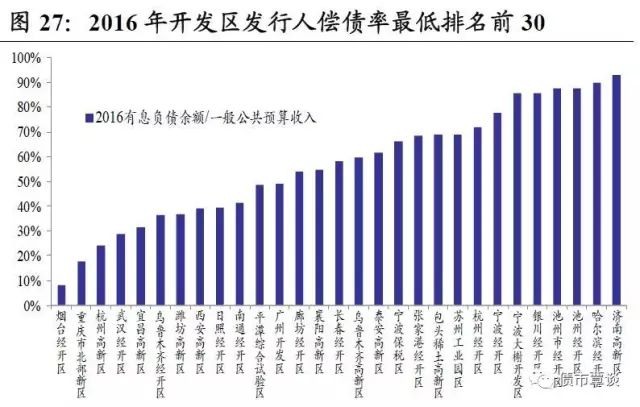

以各经开区、高新区发行人“有息债务余额

/

一般预算收入”代表的偿债率指标看,

偿债率指标排名前

5

的分别是大连普湾经济区、湘潭昭山示范区、长兴岛临高工业区、常德经开区和泉州台商区,占比达

3084%

、

1531%

、

1268%

、

1068%

和

982%

,偿债风险偏高;而偿债风险相对较小的经开区主要有烟台经开区、重庆北部新区、杭州高新区和武汉经开区,占比均不超过

30%

。

2.6

开发区波动性指标比较

除以上核心指标外,我们还选取了一些辅助指标,主要是波动性指标。

波动性指标是以

2012-2016

年开发区一般预算收入、

GDP

增长率的标准差衡量,该指标越小,反应地方政府经济增长、财政收入越稳定。

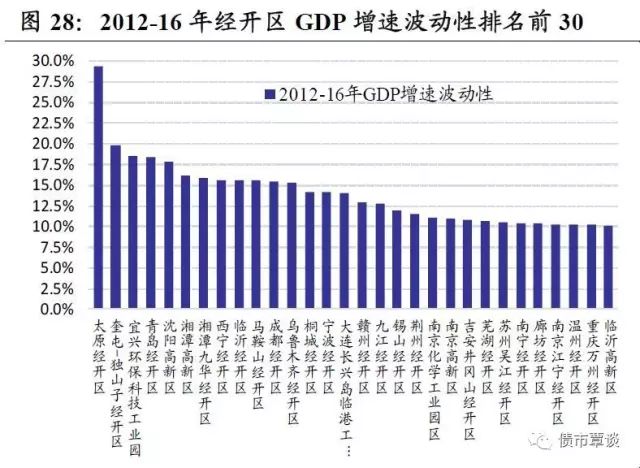

我们以

2012-16

年

GDP

名义增速的标准差作为衡量经济增长波动性的指标

,

过去

5

年

GDP

增长率波动性最高的前

30

名开发区中,位居前

5

位的是太原经开区、奎屯

-

独山子经开区、宜兴环保科技工业园、青岛经开区和沈阳经开区,波动率在

18%

以上,前

30

名平均波动率为

14%

;

GDP

波动率最低的

30

大开发区中,广州经开区、滨州经开区、威海经开区、泉州台南投资区、胶州经开区排名前

5

位,

2012-16

年平均波动率仅

0.9-1.2%

左右,排序后

30

名平均经济波动率仅为

2.5%

。

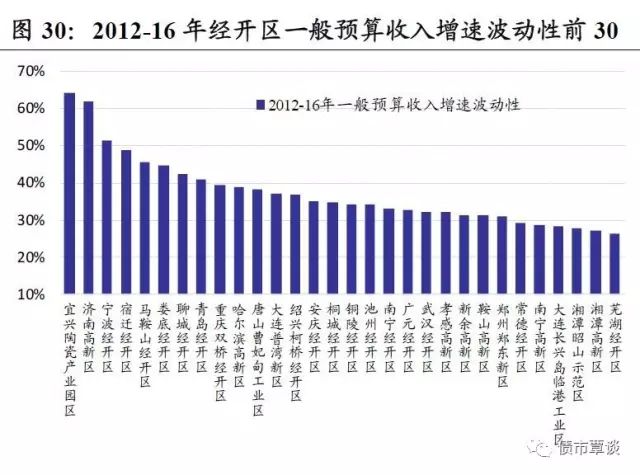

我们以

2012-16

年各开发区财政一般预算收入增速的标准差,作为衡量地方财政收入稳定性的指标,过去

5

年财政一般预算收入增长率波动性最高的前

30

名开发区中,排名前

5

的分别是宜兴陶瓷产业园区、济南高新区、宁波经开区、宿迁经开区、马鞍山经开区

,

波动率在

44%

以上,前

30

名平均波动率为

30.8%

,但由于数据中部分开发区规划范围和税收分成发生过结构调整,因此,收入增速高波动率的开发区中存在一定异常值,还需谨慎辨别。

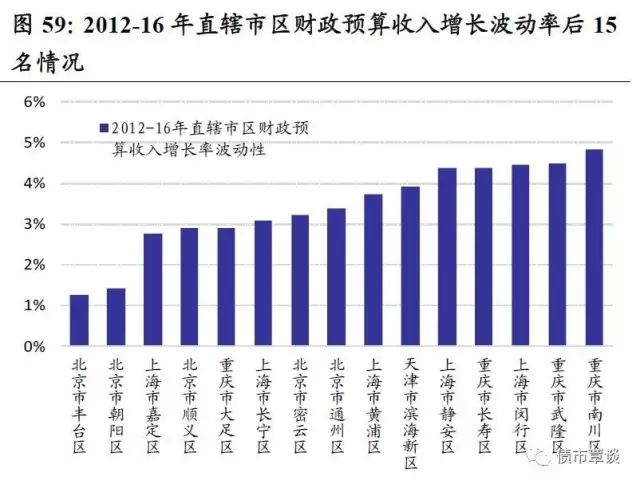

开发区一般预算收入增速波动性最低的后

30

名中,波动性最小的是苏州工业园区

,

波动率不到

0.5%

,其次依次为南通苏通科技产业园、无锡新区、荆门高新区、吉林经开区,

2012-16

年波动率仅为

0.85-1.25%

区间,排序后

30

名平均财政收入波动率为

3.8%

。

2.7

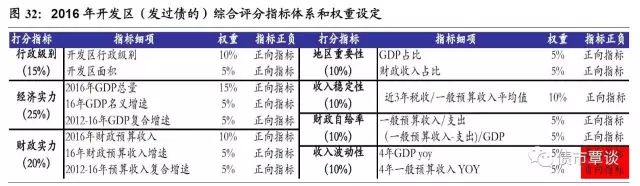

开发区综合实力全景评级

我们对

163

个开发区综合实力进行全面评级,涉及经济规模、财政实力、收入稳定性、增长平衡性与波动性、行政级别和面积等

5

大项,

15

项细项指标,在此基础上,对各开发区进行了综合排名,主要指标选取如下表,在方法上,我们首先对各项指标(区分正向、负向指标)进行标准化,以“(指标

-

平均值)

/

标准差”计算,再按各指标权重计算加权得分,各指标权重如下:

1

)经济实力(占

25%

):

以开发区

2016

年

GDP

总量、

16

年

GDP

增速、

2012-16

年

GDP

复合增速指标衡量;

2

)财政实力(占

20%

):

以

16

年财政预算收入、预算收入增速、

2012-16

年财政预算收入复合增速指标衡量;

3

)行政级别(占

15%

)

:

按开发区国家级、省级以及所属地级市级别分类、开发区面积指标衡量;

4

)地区重要性(占

10%

)

:

以开发区

GDP

、财政收入占所属地级市比重衡量;

5

)收入稳定性(占

10%

)

:

以近

3

年税收收入

/

财政预算收入比例的平均值衡量;

6

)财政自给率(占

10%

):

以一般预算收入

/

支出、(一般预算收入

-

支出)

/GDP

指标衡量;

7

)收入波动性(占

10%

):

以

2012-16

年

GDP

增速的波动率、

2012-16

年地方一般预算收入波动率衡量;

从

163

个开发区综合评分和排名计算结果来看:

1

)在

163

个开发区中,综合实力最强的是重庆两江新区、苏州工业园区、青岛经开区、南京江宁经开区、武汉经开区,排名前

30

位的开发区全部是国家级开发区,属地包括重庆、北京、天津

3

个直辖市、

11

个计划单列市、

5

个省会城市和

9

个地级市。

2

)综合实力排名靠后的开发区,主要是大连普湾新区、桐城经开区、湘潭韶山示范区、常德经开区和铜陵经开区,分别隶属大连市、安庆市、湘潭市、常德市和铜陵市,在排名后

30

位的开发区中,有

9

个是省级开发区,属地包括

2

个省会城市、

3

个计划单列市,其余均为地级市。

3

)从地区分布看,东部沿海和中部崛起地区评级普遍较高,中西部地区开发区数量较少、评级偏低,排名前

30

位中江苏和山东省数量最多,后

30

位中辽宁和湖南数量最多。

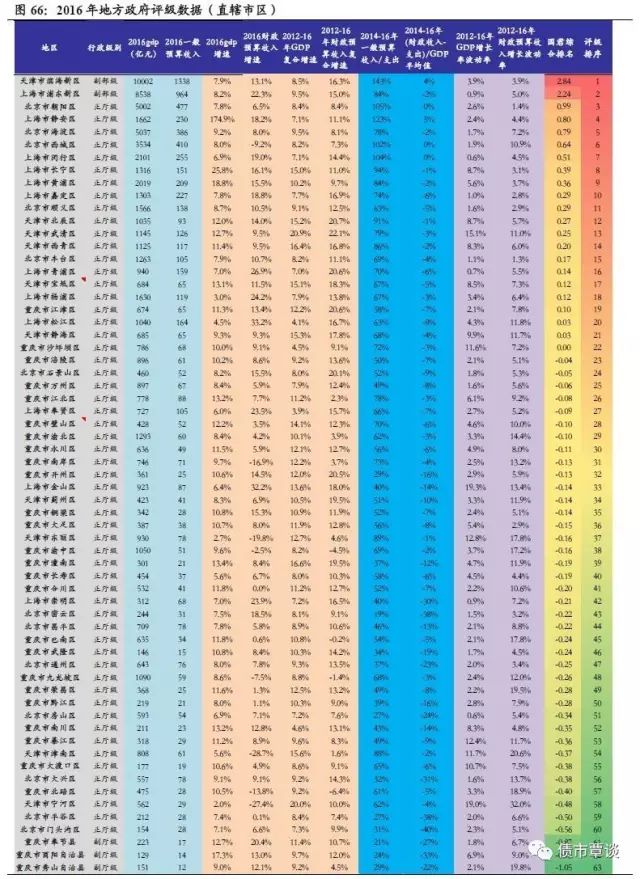

全国纳入统计的

63

个直辖市区(包括

2

个副部级区、

58

个正厅级区和

3

个副厅级县)中,上海市辖区地方政府评级普遍较高,北京、天津市辖区地方政府评级次之,重庆市辖区相对较弱

。接下来将分不同指标介绍评级的详细情况。本报告选择了行政级别、经济实力、财政实力、收入稳定性、财政自给率、收入波动性等

6

大项、

13

个分项指标作为评级要素,在此基础上,对

63

个直辖市区综合实力进行了评级和排名。

为了更清晰的看到所有直辖市区评级情况的差异,我们选取了直辖市区中综合评分排名前

15

与后

15

来进行比较,按评分越高、综合实力越强排列。

63

个直辖市区中综合排名最强的是天津滨海新区、上海浦东新区、北京朝阳区、上海静安区、北京海淀区,除浦东新区和滨海新区是副部级新区,其他均为正厅级直辖市区。所有直辖市区中综合实力较差的是重庆市秀山自治县、重庆市酉阳自治县和重庆市奉节县,排序后

15

名中地处重庆的有

9

个。

3.1

直辖市区经济实力比较

2016

年

GDP

前

15

名中,最高的直辖市区依次为天津市滨海新区、上海市浦东新区、北京市海淀区、北京市朝阳区。

这

4

个地区的

GDP

均超过了

5000

亿元,其中

,

天津市滨海新区

2016

年增长势头强劲,

GDP

首次突破一万亿元,达到

10002.3

亿元。天津滨海新区由国务院设立,目标是成为华北经济发展中心,与另外两个副省级开发区,即上海浦东新区和重庆市两江新区并列。上海市浦东新区、北京市海淀区、北京市朝阳区次之,分别达到了

8732

亿元、

5037

亿元和

5001

亿元。前

15

名的直辖市区中,上海市辖区占到了

7

席、而重庆市只有渝北区一区上榜。就经济实力而言,上海市辖区的优势依然比较明显。

2016

年

GDP

后

15

名中,最低的直辖市区依次为重庆市酉阳自治县、重庆市武隆区、重庆市秀山自治县和北京市门头沟区。

这

4

个地区的

GDP

均在

155

亿元之下。

GDP

后

15

名的直辖市区,有

11

个地区属于重庆市,重庆市辖区经济实力在四个直辖市中相对较弱。

3.2

直辖市区财政收入比较

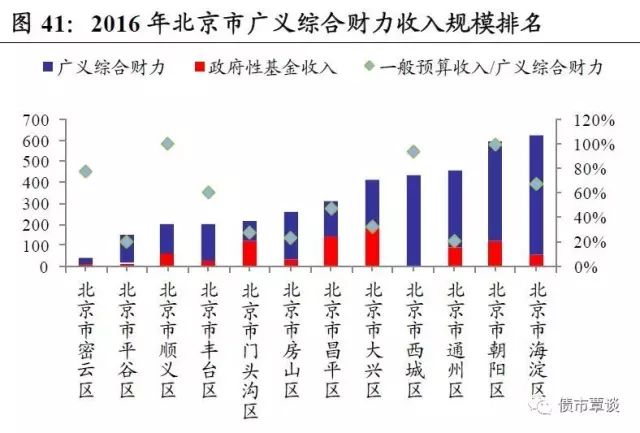

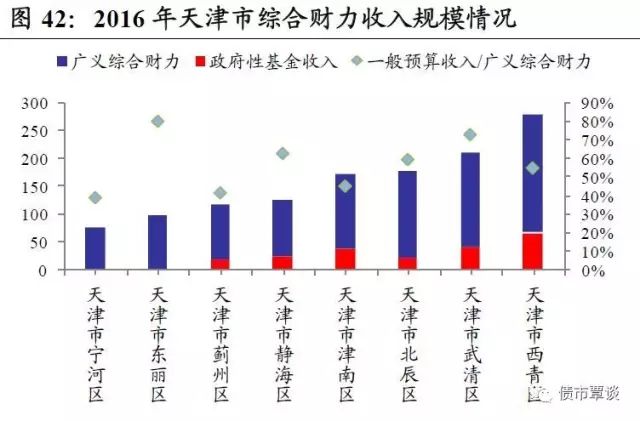

我们主要以

2016

年一般预算收入(公共财政预算收入)和政府性基金收入衡量直辖市区的财政实力。

2016

年一般预算收入前

15

名中,最高的直辖市区依次为天津市滨海新区、上海市浦东新区、北京市朝阳区和北京市西城区。

这

4

个地区的一般预算收入均超过

400

亿元,其中,天津市滨海新区

2016

年一般预算收入最高,达到了

1338

亿元,上海市浦东新区、北京市朝阳区和北京市西城区次之,分别为

964

亿元、

477

亿元和

410

亿元。前

15

名的直辖市区中,上海占到了

9

席,财政实力普遍高于其他市辖区。

2016

年预算收入后

15

名中,最低的直辖市区依次为重庆市秀山自治县、重庆市酉阳自治县、重庆市武隆区,

这三个直辖市下属县都位于重庆,一般预算收入均低于

15

亿元,其中,秀山自治县最低,仅有

12.03

亿元,酉阳自治县、武隆区依次为

13.61

亿元和

14.78

亿元。后

15

名的直辖市区隶属重庆的有

12

个,财政实力相对偏弱。

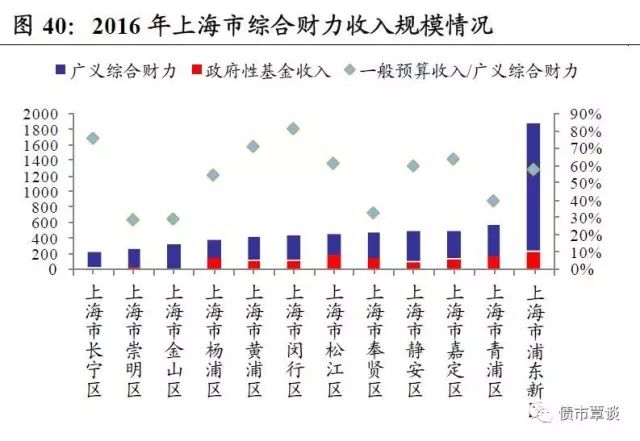

从政府性基金收入看,

上海浦东新区、上海松江区、北京大兴区、上海青浦区和上海奉贤区排名前

5

,分别达

224.56

亿元、

179.28

亿元、

174.36

亿元、

158.41

亿元和

142.88

亿元。直辖市区中政府性基金收入排名靠后的主要有重庆巴南区、重庆南岸区、重庆北碚区、重庆江北区、重庆渝北区,重庆渝中区和重庆沙坪坝区的政府性基金收入最低,不足

500

万元。其中,重庆市沙坪坝区的政府性基金收入由于散装水泥退库的原因,仅为

-25

万元。

从广义政府财力看

,

地方政府可支配财力由一般预算收入、政府性基金收入、上级税收返还和转移支付,以及中央补助收入等构成,

2016

年广义综合财力最高的市辖区为上海浦东新区、北京海淀区、北京朝阳区和北京西城区。这

4

个地区的广义综合财力均在

400

亿以上。而北京市密云区、重庆市大渡口区、重庆市秀山自治县、重庆市武隆区和重庆市铜梁区广义政府财力最低,不足

60

亿元。

从财政收入结构看

,

重庆市市辖区财政来源对上级补助的依赖性最高,其一般公共预算占广义综合财力收入的均值在

40.39%

。而上海、北京和天津的均值分别为

55%

、

56%

和

57%

,高出近

15

个百分点。

3.3

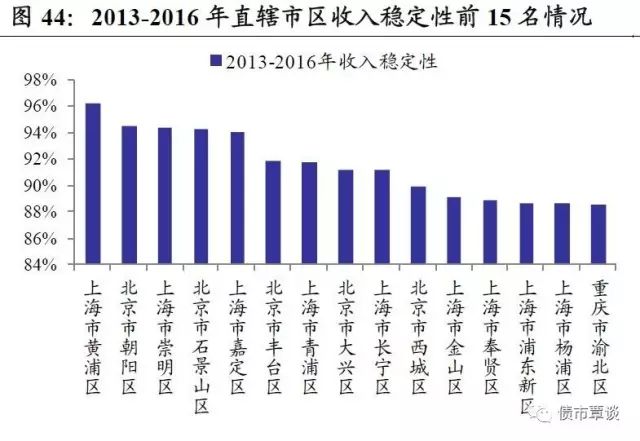

直辖市区收入稳定性比较

收入稳定性以税收占一般预算收入比例来衡量。

由于税收收入较为稳定,故采用一般预算收入中的税收占比的

4

年均值,来衡量地方政府预算收入的稳定性。由于

2016

年营改增和税收分成比例调整,导致

2016

年各地方、区县财政中税收占比发生一定结构变化,尽管指标范围的调整可能带来一定影响,但我们仍列出这一指标做横向对比,供投资者参考。

收入稳定性指标排名前

15

名中,

上海黄浦区、北京朝阳区

、上海崇明区、北京石景山区和上海嘉定区位居前

5

,其中上海黄浦区收入稳定性最高,为

96.17%

。

后

15

名中的直辖市区全部来自于重庆和天津,

最低的直辖市区依次是天津宁河区、天津蓟州区和重庆大足区,收入稳定性指标均在

45%

以下,天津宁河区的比例最低,仅为

35.17%

。

3.4

直辖市区收入平衡性比较

收入平衡性一般以“一般预算收入

/

一般预算支出”衡量。

由于地方政府预算内赤字为常态,故采用一般预算收入

/

支出的

4

年均值,来衡量预算平衡性。该指标越接近

1

,意味着一般预算收支越平衡,各地区

2016

年一般预算收入和一般预算支出数据均来自当地财政厅关于

2016

年预算执行情况和

2017

年预算草案的报告。

2016

年收入平衡性最高的直辖市区依次为天津市滨海新区、北京市朝阳区、北京市西城区和天津市津南区。

这

4

个地区的收入平衡性均在

100%

以上。其中天津滨海新区收入稳定性最高,为

138%

,

后

15

名中,最低的直辖市区依次是重庆市奉节县、北京市密云区、重庆市酉阳县、重庆市开州区、北京市平谷区和北京市房山区。

这

6

个地区的收入平衡性均在

30%

以下。重庆奉节县的收入稳定性最低,仅有

23%

。

3.5

直辖市区动态指标比较

动态质量的衡量标准主要以

GDP

、财政收入增速为代表。

这里选取的是

2012-2016

年地方政府一般预算收入和

GDP

平均增长率,该指标越大,显示增长情况越好。各地区的

2016

年一般预算收入和

GDP

的数据分别来自当地财政厅关于

2016

年预算执行情况和

2017

年预算草案的报告和统计年鉴。此处,我们将

2016

年增速和此前

5

年平均增速进行对比来研究各地区动态指标的变动。

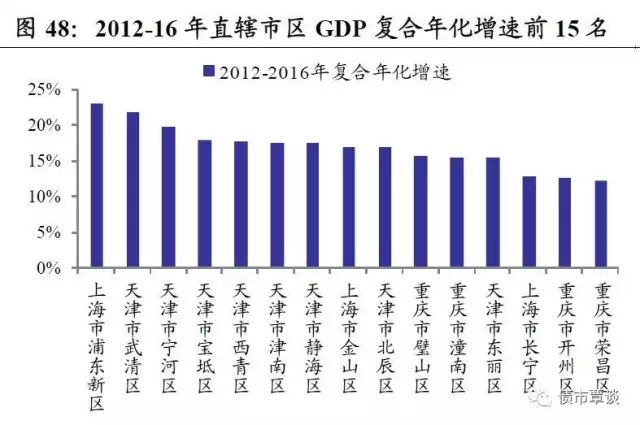

2012-2016

年

GDP

复合年化增速前

15

名的直辖市区中,

最快的依次是

上海市浦东新区、天津市武清区

、天津市宁河区和天津市宝坻区;增速分别为

23.01%

、

21.80%

、

19.70%

和

17.90%

。

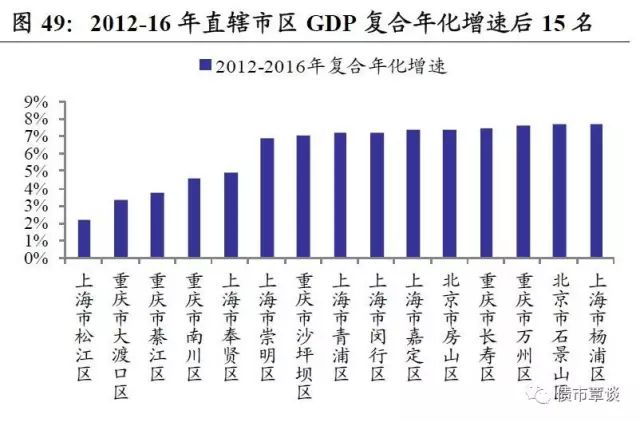

GDP

复合年化增速后

15

名的直辖市区中,

最慢的是

上海市松江区、重庆市大渡口区

、重庆市綦江区、重庆市南川区;增速分别为

2.18%

、

3.34%

、

3.76%

和

4.54%

。

2016

年

GDP

增速前

15

名的直辖市区中,

最快的依次是上海市浦东新区、上海市长宁区、上海市黄浦区和重庆市酉阳自治县;增速分别为

33.34%

、

25.76%

、

18.78%

和

17.28%

。

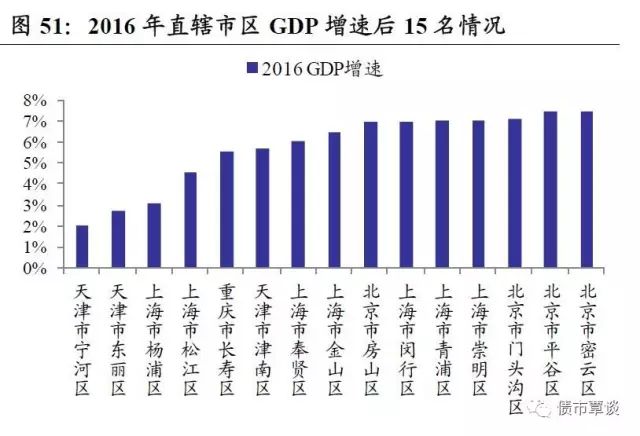

2016

年

GDP

增速后

15

名的直辖市区中,

最慢的依次是天津市宁河区、天津市东丽区、上海市杨浦区和上海市松江区;增速分别为

2.02%

、

2.69%

、

3.04%

和

4.52%

。

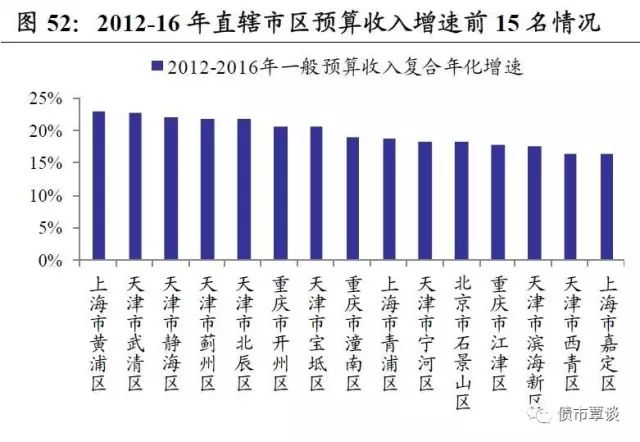

2012-2016

年一般预算收入复合增速前

15

名的直辖市区中,

最快是上海黄浦区、天津武清区、天市静海区和天津蓟州区;增速分别为

22.90%

、

22.73%

、

22.00%

和

21.72%

。

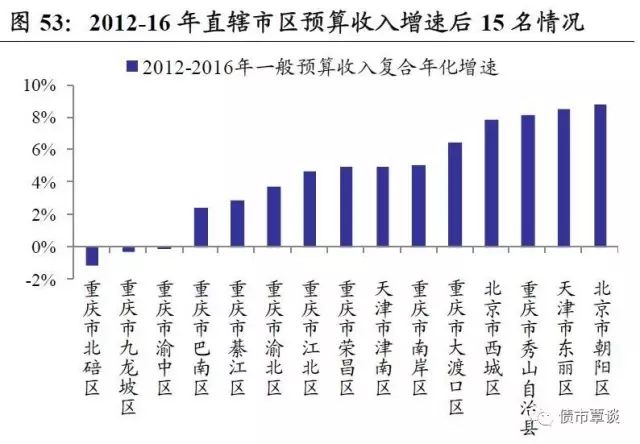

预算收入复合增速后

15

名,增长最慢的是重庆市北碚区,仅

-1.15%

,

主要由于两江新区金库设立后,北碚区部分财政收入转出核算,产生较大影响;非税收入中的国有资产有偿使用收入不稳定也是影响因素之一。

2016

年一般预算收入增速前

15

名

,

最快的是上海松江区、上海金山区、上海青浦区和上海杨浦区;增速分别为

33.20%

、

32.21%

、

26.89%

和

24.24%

。

一般预算收入增速后

15

名,

有

8

个直辖市区的增速为负,其中最慢的是天津津南区,为

-28.70%

,主要一方面受营改增影响,税收下降

21%

;另一方面非税收入中的部分行政事业收费因被财政局取消和调整导致大幅下降。

3.6

直辖市区波动性指标比较

除以上核心指标外,我们还选取了一些辅助指标,主要是波动性指标。

波动性指标是以

2012-2016

年开发区一般预算收入、

GDP

增长率的标准差衡量,该指标越小,反应地方政府经济增长、财政收入越稳定。

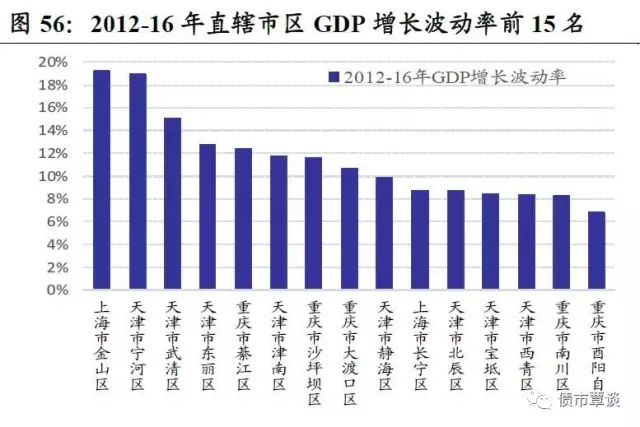

我们以

2012-16

年

GDP

名义增速的标准差作为衡量经济增长波动性的指标

,

过去

5

年

GDP

增长率波动性最高的前

15

名直辖市区中,位居前

5

位的是上海金山区、天津宁河区、天津武清区、天津东丽区和重庆綦江区,平均波动率在

12%

以上,前

15

位平均波动率为

11.5%

。

GDP

波动率最低的

15

大直辖市区中,上海闵行区、北京房山区、上海青浦区、上海浦东新区、上海崇明区排名前

5

,其中上海占据

4

席,

2012-16

年平均波动率仅

0.56-0.88%

,后

15

名经济平均波动率仅为

1.26%

。

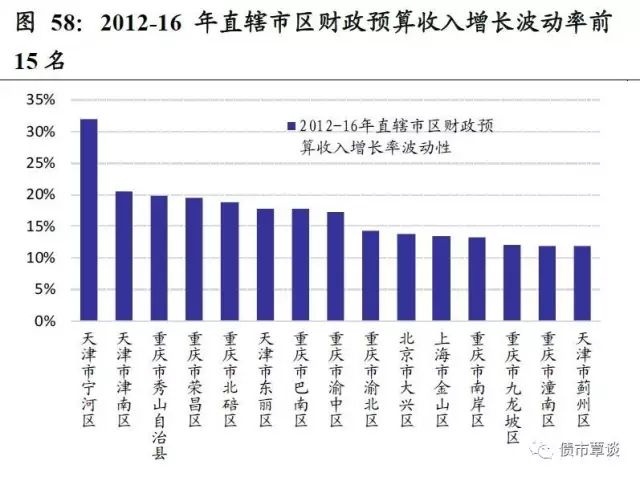

我们以

2012-16

年各直辖市区财政预算收入增速的标准差,作为衡量财政收入稳定性的指标,

2012-16

年财政预算收入增长波动性最高的前

15

位直辖市区中,排名前

5

的分别是天津宁河区、天津津南区、重庆秀山自治县、重庆荣昌区和重庆北碚区,波动性最高的前

15

名直辖市区中,重庆有

9

个、天津

4

个,北京与上海各

1

个。

直辖市区财政预算收入增速波动性最低的后

15

名中,波动性最小的是北京丰台区

,

波动率仅为

1.26%

,其次依次为北京朝阳区、上海嘉定区、北京顺义区、重庆大足区,排序后

15

名平均财政收入波动率为

3.41%

。

3.7

直辖市区综合实力全景评级

我们对

63

个直辖市区综合实力进行全面评级,涉及行政级别、经济实力、财政实力、增长平衡性、财政自给率、收入稳定性等

6

大项、

13

项细项指标,在此基础上,对各直辖市区进行了综合排名,主要指标选取如下表,在方法上,我们首先对各项指标(区分正向、负向指标)进行标准化,以“(指标

-

平均值)

/

标准差”计算,再按各指标权重计算加权得分,各指标权重如下:

从

63

个直辖市区综合评分和排名计算结果来看:

1

)

63

个直辖市区中综合排名最强的是天津滨海新区、上海浦东新区、北京朝阳区、上海静安区、北京海淀区,除浦东新区和滨海新区是副部级新区,其他均为正厅级直辖市区。所有直辖市区中综合实力较差的是重庆市秀山自治县、重庆市酉阳自治县和重庆市奉节县,排序后

15

名中地处重庆的有

9

个。

2

)各直辖市区中综合排名前

4

位分别是,上海市辖区为浦东新区、静安区、闵行区和长宁区,北京市辖区是朝阳区、海淀区、西城区和顺义区,天津市辖区是滨海新区、北辰区、武清区和西青区,重庆市辖区分别是江津区、沙坪坝区、涪陵区和万州区。从综合得分看,上海、北京市辖区综合实力显著强于天津和重庆。

3

)各直辖市区中综合排名后

4

位分别是,上海市辖区为崇明区、奉贤区、金山区和松江区,天津市辖区为宁河区、津南区、东丽区、蓟州区,北京市辖区为门头沟区、平谷区、大兴区和房山区,而重庆市辖区为秀山自治县、酉阳自治县、奉节县、北培区。

对各省地级市的综合评级打分与信用风险的相对排序,仅以文中提及的指标计量作为计算和参考,测算的综合实力和相对风险排名与实际风险发生可能存在偏差,具有一定不确定性。

相较于省级和地级市,区县级地方政府之间综合实力分化差距较大。

全国纳入统计的

310

个县级市和市辖区(包括

97

个副厅级和

213

个正处级地方政府)中,华东、华南等东部沿海地区县级市评级远高于东北、西北地区,西南、华中和华北地区处于全国中间水平。区县级地方政府呈现东多西少分布,主要集中在东部沿海地区,其中

193

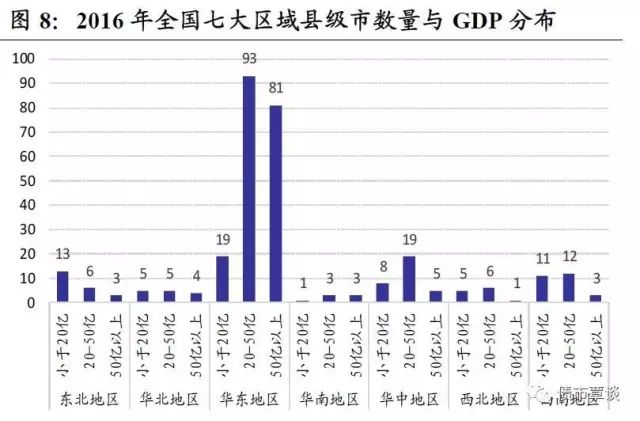

个区县级地方政府分布在华东地区,多集中于江苏、浙江和山东省。本报告对全国区县级政府经济实力、财政实力、财政平衡性与稳定性、复合增长率和波动性等指标做了详细介绍,并对覆盖三分之二县级市地方政府的华东地区进行重点分析,并在此基础上,对全国县级市综合实力和相对风险水平进行了排名。

为更清晰的看到县级市评级之间的差异,我们对所有县级市政府综合评分排名前

30

与后

30

来进行比较,综合评分越高,县级市综合实力越强。

根据我们的测算,

330

个县级市和市辖区中,综合实力最前的前

5

名依次是,苏州市昆山市、青岛市黄岛区、杭州市余杭区、无锡市江阴区、南京市江宁区,位于江苏省有

3

个、浙江和山东各

1

个,前

30

名中有

27

个地方政府都来自华东地区。所有县级市中综合实力排名靠后的主要是朝阳市北票市、铁岭市开原市、锦州市黑山县、丹东市凤城市、营口市大石桥市,全部位于辽宁省,后

30

名中来自东北和西北地区的县级市有

20

个,其中来自辽宁的占到

14

个。

2.1.

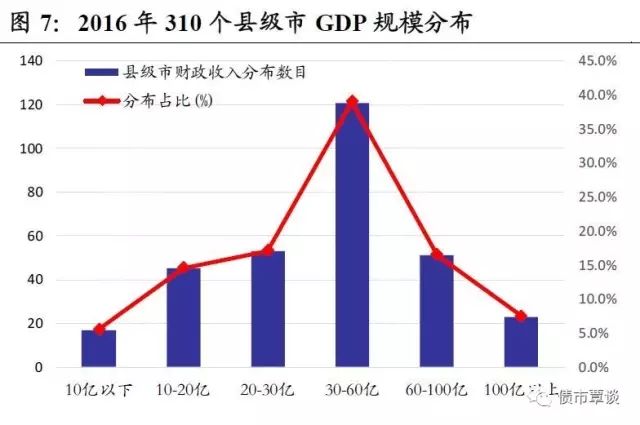

县级市经济实力比较

各县级市

2016

年

GDP

总量分布特征。

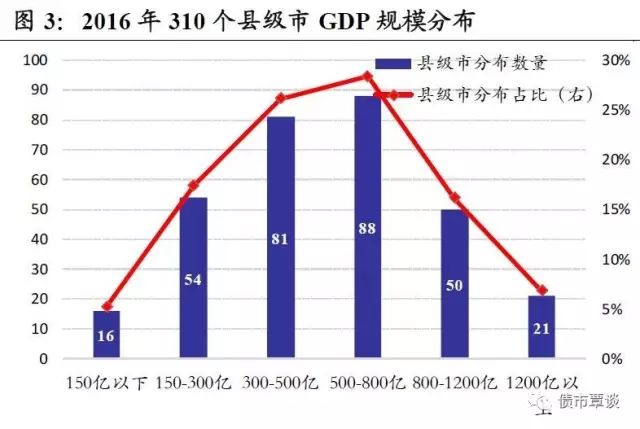

在全国纳入统计的

310

个县级市区中,

GDP

总量的中位数为

506

亿,主要分布在

300-800

亿区间,占比

54.5%

,在

300

亿以下、

800

亿以上区间各占

22.6%

和

22.9%

。从区域分布看,西北、东北地区县级市

GDP

总量在

300

亿以下的数目较多,经济实力偏弱,华中、西南地区主要集中在

300-800

亿区间,华东地区县级市整体经济实力最强,

58%

县级市集中在

300-800

亿区间,

27%

区县

GDP

在

800

亿以上。

2016

年

GDP

最高的地级市依次为苏州市昆山市、无锡市江阴市、青岛市黄岛区、佛山市南海区、苏州市张家港市,

这

5

个地区

GDP

均超过

2300

亿元,主要分布在江苏、山东和广东省,其中苏州市昆山市

2016

年

GDP

最高,达到了

3160.29

亿元,相比前一年增长了

2.61%

,其余

4

个县级市

GDP

分别为

3100

亿、

2766

亿、

2411

亿和

2317

亿,

GDP

排名前

30

名县级市或市辖区中,平均

GDP

为

1625

亿元,有

23

个地方政府来自华东地区。

2016

年

GDP

最低的县级市依次为株洲市云龙区、阿勒泰地区富蕴县、张家界武陵源区、六安市金寨县、九江市共青城市,

主要分布在湖南、新疆、安徽和江西,这六个地区的

GDP

均没有超过

100

亿元,其中株洲市云龙区

2016

年

GDP

最低仅有

23

亿元,

GDP

排名后

30

名的县级市或市辖区,平均

GDP

为

141

亿元,不足前

30

名的

9%

。

2.2.

县级市财政实力比较

我们以县级市政府

2016

年公共财政预算收入衡量各地方政府的财政实力,

财政收入之于政府,如同收入或现金流之于企业,是政府各项支出和偿债资金的主要和稳定来源。一般预算收入是衡量地方财政实力的核心指标,相较于政府性基金收入和上级转移支付,更为内在和稳定。

各县级市

2016

年一般预算收入分布特征。

在全国纳入统计的

310

个县级市中,县级市地方财政预算收入的中位数为

37

亿,主要分布在

20-60

亿区间占据多数,占比达

56.1%

,其次分布在

20

亿以下、

60

亿以上区间的各占比为

20%

和

23.9%

。从区域分布看,东北地区县级市财政收入集中在

20

亿以下,财政实力较弱;西南、西北、华北的县级市在

20

亿以下、

20-50

亿中低收入区间分布数量相近;而华东地区财政实力整体最强,县级市财政预算收入在

20-50

亿、

50

亿以上区间占比分别达

48%

和

42%

。

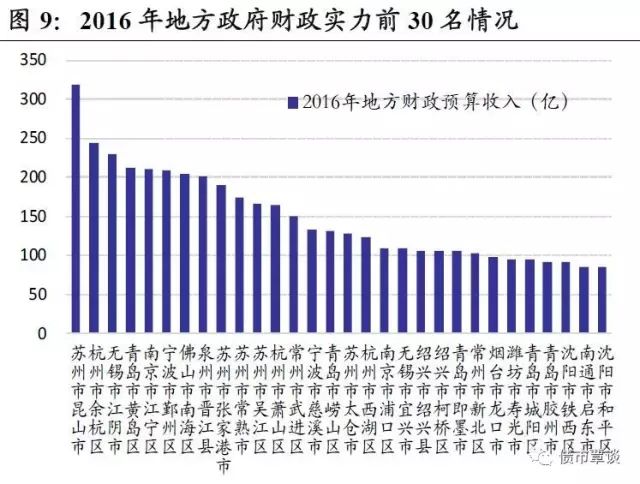

2016

年地方预算收入最高的县级市依次为苏州昆山市、杭州余杭区、无锡江阴市、青岛黄岛区、南京江宁区,主要分布在江苏、浙江和山东,

这

5

个地区财政预算收入均超过

210

亿元,其中苏州昆山市

16

年财政预算收入最高,达到

319

亿元,其余

4

个县级市分别为

244

亿、

230

亿元,

212

亿元和

210

亿元。预算收入排名前

30

名的县级市或市辖区,平均预算收入为

149

亿元。

2016

年地方预算收入最低的县级市依次为锦州市黑山县、牡丹江市绥芬河市、朝阳市北票市、平凉市崆峒区、盘锦市双台子区,

主要集中在辽宁、黑龙江和甘肃省,财政预算收入均低于

6

亿元,其中,最低的辽宁省锦州市黑山县

2016

年一般预算收入为

4

亿元,其余

4

个县级市分别为

5

亿、

5

亿、

5.26

亿和

5.6

亿元。排名后

30

位的县级财政预算收入均不超过

13.5

亿元,平均预算收入为

9.1

亿元,仅为前

30

名的

6.11%

。

2.3.

县级市财政平衡性比较

收入平衡性以一般预算收入占一般预算支出的比例指标衡量。

由于地方财政预算内赤字为常态,故采用一般预算收入

/

支出的三年均值,来衡量预算平衡性。该指标越接近

1

,意味着一般预算收支越平衡,各县级市数据均来自当地财政厅关于

2016

年预算执行情况和

2017

年预算草案的报告。

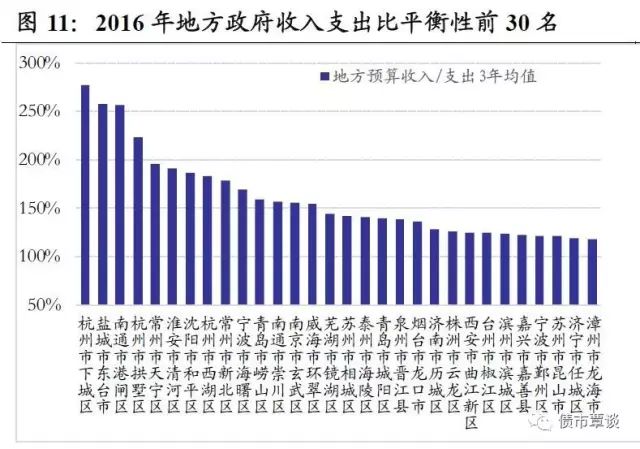

以“一般预算收入

/

支出”衡量的财政收入平衡性最高的前

30

名县级市,依次为杭州市下城区、盐城市东台市、南通市港闸区、杭州市拱墅区、常州市天宁区,

主要分布在江苏和浙江省,占比分别达

277%

、

258%

、

257%

、

223%

和

196%

,前

30

的县级市位于江苏省的有

10

个,位于浙江省、山东省的各

7

个,前

30

名平均收入支出占比为

161%

。

收入平衡性指标排名后

30

位的县级市,依次为新疆和田地区、巴中市平昌县、平凉市崆峒区、内江市资中县、南充市阆中市,

主要分布在新疆、四川和甘肃省,占比仅为

8%

、

16%

、

18.1%

、

19.7%

和

20.6%

,财政收入难以覆盖支出需求,需更多依赖于上级转移支付和补助,后

30

名的县级市中位于四川省的有

7

个,位于辽宁和湖南的各

4

个,后

30

名平均收入支出占比仅为

32%

。

此外,我们也测算了各县级市

2016

年(地方财政预算收入

-

支出)

/GDP

所反应的盈余或赤字率水平,

可以看出,

2016

年地方预算盈余比率排名前

30

位,依次为杭州市拱墅区、淮安市清河区、南通市港闸区、株洲市云龙区、杭州市下城区,占比均在

5.9%

以上,前

30

位县级市均表现为财政盈余,平均比率为

3.5%

;排名后

30

的县级市,最低的依次为新疆和田区、六安市金寨县、巴中市平昌县、喀什地区喀什市、朝阳市北票市,分别地处新疆、安徽、四川和辽宁,赤字率均在

25%

以上,尤其新疆和田区财政预算内赤字率接近

100%

,县级市排名后

30

位的地方财政预算内平均赤字率为

-13.9%

。

2.4.

县级市收入稳定性比较

收入稳定性以地方税收占地方一般预算收入比例来衡量。

收入稳定性是指一般预算收入的稳定性,由于税收收入来源较为稳定,持续性较强,故采用

2013-16

年一般预算收入中的税收占比平均值,来衡量地方预算收入的稳定性。但由于

2016

年营改增和税收中央与地方分成比例变化,导致

16

年各地方、区县财政中税收占比发生一定结构变化,尽管指标范围的调整可能带来一定影响,但我们仍列出这一指标,供投资者参考。

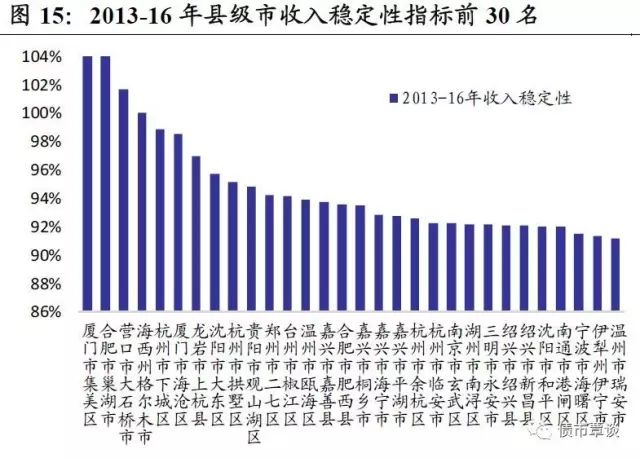

收入稳定性指标最高的前

30

名地级市中,厦门集美区、合肥巢湖市、营口大石桥市、海西州格尔木市、杭州市下城区位列前

5

位,

2013-16

年“地方税收

/

地方预算收入”之比平均值在

99%

以上,前

30

位区县这一指标的平均值为

95%

。

2013-16

年收入稳定性指标排名靠后的后

30

名地级市中,最低的依次为郴州市永兴县、郴州市苏仙区、湘潭市湘乡市、株洲市醴陵市和徐州市沛县,

税收占比均值为

40%

、

47%

、

48%

、

48%

和

50%

,后

30

名县级市这一指标均值为

56%

。

2.5.

县级市动态指标比较

稳定性的衡量主要以

GDP

、财政预算收入增速为代表,

这里选取的是县级市一般预算收入和

GDP

的

2012-2016

年年复合年增长率,指标越大,显示增长情况越好。各地区

2016

年

GDP

的数据以及一般预算收入数据均来自当地财政厅关于

2016

年预算执行情况和

2017

年预算草案的报告,本报告共有

10

个数据缺失无法使用。

2012-16

年

GDP

复合增速最快的县级市依次为宁波市镇海区、金华市义乌市、济宁市任城区、青岛市黄岛区、杭州市余杭区,

主要集中在浙江和山东,年均复合增速分别为

25.3%

、

21.1%

、

21%

、

19.3%

和

17.6%

,前

30

位的县级市平均增速为

15.7%

。

排名后

30

位的县级市中,最低的后

5

位依次是营口市大石桥市、丹东市凤城市、铁岭市开原市、朝阳市北票市、沈阳市沈北新区,

其复合增长率分别

-12.6%

、

-12.5%

、

-11.2%

、

-9.4%

、

-9.2%

,后

30

位县级市中有

20

个县市区年均复合增速为负值,后

30

位的平均数为

-3.5%

。

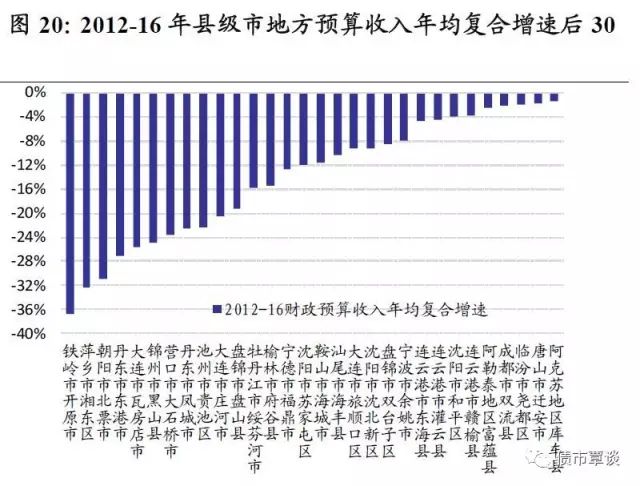

2012-16

年县级市地方财政预算收入复合增长率前

30

位,最快的依次为唐山市曹妃甸区、聊城市东昌府区、六安市金寨县、襄阳市襄州区、泉州市泉港区,

年化复合增速均在

30%

以上,排名前

30

的县级市平均收入复合增长率为

24.5%

。复合增速排名后

30

的县级市,最低的是铁岭市开原市,复合增速仅

-36.8%

,其次依次为萍乡市湘东区、朝阳市北票市、丹东市东港市和大连市瓦房店市,复合增速均在

-25%

以下,其中辽宁省占据

4

席。排名后

30

的县级市中辽宁省占据了

15

个,平均复合增速为

-14.2%

。

2.6.

县级市波动性指标比较

除以上核心指标外,我们还选取了一些辅助指标,主要是波动性指标。

波动性指标是指

2012-2016

五年的一般预算收入、

GDP

增长率的标准差以及收入平衡、收入稳定的标准差,该指标越小,显示地方政府经济、财政指标的时间序列越稳定。各波动性指标计算主要根据前文中用到的各衡量指标。

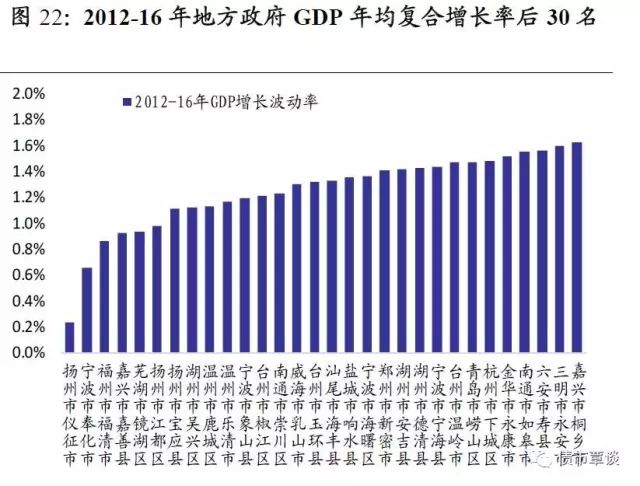

我们以

2012-16

年

GDP

名义增速的标准差作为经济波动性的衡量指标,

5

年平均

GDP

波动率前

30

的县级市中,最低的依次为扬州市仪征市、宁波市奉化市、福州市福清市、嘉兴市嘉善县、芜湖市镜湖区,

全部地处华东地区,最低的仪征市波动率仅为

0.23%

,前

30

名区县城市平均波动率为

1.25%

。

5

年平均

GDP

波动率后

30

名县级市中,最大的依次为金华市义乌市、漳州市龙海市、宁波市镇海区、济宁市任城区和丹东市凤城市,

后

30

名的县级市平均

GDP

波动率为

19.02%

。

我们以

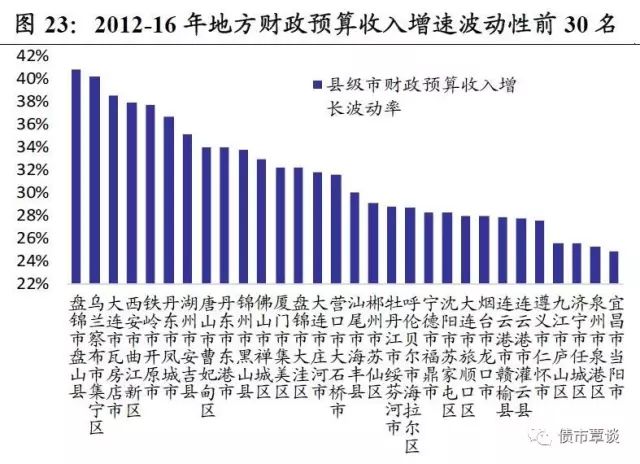

2012-16

年地方预算收入增长的标准差作为收入波动性的衡量指标,地方预算收入增速波动率最高的县级市依次为盘锦市盘山县、乌兰察布市集宁区、大连瓦房店市、西安曲江新区、铁岭开原市,

这

5

个区县波动性指标均在

37%

以上,前

30

名县级市平均收入波动率为

31.4%

,其中辽宁省占据

11

席。

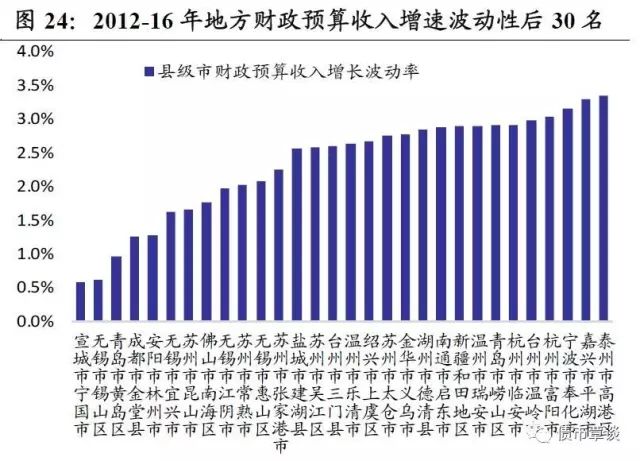

收入波动性最低的县级市依次为宣城市宁国市、无锡市锡山区、青岛市黄岛区、成都市金堂县和安阳市林州市,

波动性指标在

0.58-1.3%

区间,财政预算收入变动相对平稳,波动率最小的后

30

名县级市

2012-16

年平均财政波动率仅为

2.33%

。

由于区县级政府数量太多不能一一论及,我们将以地方政府占比三分之二且综合实力最强的华东地区为主体,对该地区六个省进行详细介绍。

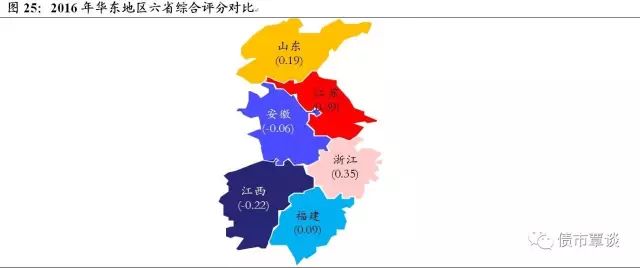

根据评分,江苏、浙江综合实力最强,山东紧排其后,福建、安徽综合实力较差,江西综合实力最差。接下来我们用经济实力、财政实力、动态内部质量、静态内部质量和波动性等指标来介绍华东地区六省的详细情况。

3.1.

华东地区六省经济实力比较

华东地区纳入统计的

193

个区县级政府中,各省分布分别为江苏

63

个、浙江

50

个、山东

39

个、福建

19

个、安徽

14

个和江西

9

个,由于被划入各省的地方政府数量不同,本报告中我们以六省各自的

GDP

总和除以被统计的区县数量得到平均值再进行排名。

华东地区

2016

年平均

GDP

最高的省份依次为江苏、山东、浙江、福建、江西和安徽。

江苏最高,为

825

亿元,山东、浙江、福建排在其后,分别为

706

亿元、

671

亿元、

606

亿,而安徽和江西

GDP

相差不大,平均