在中国消费“噱头”的能力,远比消费技术不知道强多少倍。例如,现在

智能投顾

似乎又快满大街了,速度不比共享单车慢!但凡,我们有心对所有的智能投顾测试一下,输入参数无非风险承受能力与投资期限两个重要选项,或许还有投资金额,投资金额仅仅是一个常数。

如果学过概率论的都知道排列组合,例如风险承受能力分五档,投资期限分三档,所能构成的组合仅有15种。

所以,你就明白仅如此简单的参数如何才能更智能呢? 有心的读者或许测试过招商银行的摩羯背后资产配置组合估计超不过20种。智能投顾所用的理论大多基于马科维茨模型,不是没有的选择,主要是现代投资组合理论都是建立在这模型上面:

马科维茨资产配置模型

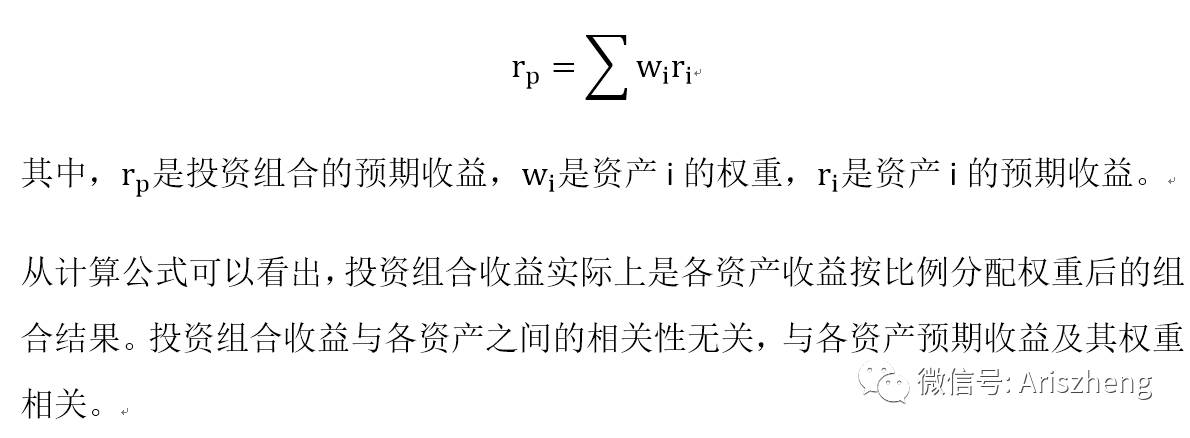

Harry Markowitz在其1952年的《投资组合选择》一文中引入了现代投资组合理论(MPT,Modern Portfolio Theory)的概念,并且用数学语言表达了分散投资如何降低风险。自此,投资管理界发生了翻天覆地的变化。投资组合的预期收益是组合中不同标的预期收益的加权平均值。比如,某投资组合持有60%的股票资产,股票资产预期收益为8%,同时组合持有40%的债券资产,债券资产预期收益为5%,那么组合的预期收为6.8%=(60%*8%+40%*5%)。多资产投资组合预期收益的计算公式如下:

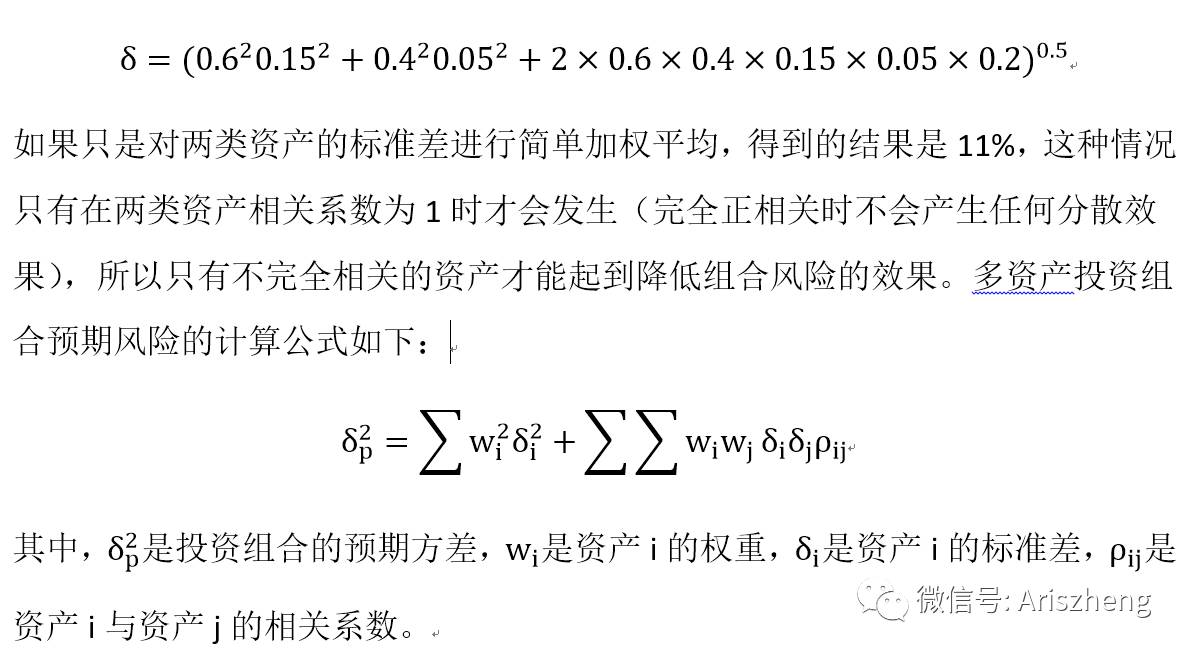

Markowitz在论文中指出,预期风险取决于各类资产之间的相关性,这种相关性用相关系数表示。比如,某投资组合持有60%的股票资产,股票资产的标准差为15%,同时组合持有40%的债券资产,债券资产的标准差为5%,股票资产和债券资产的相关系数为0.20,那么投资组合的标准差为9.6%,计算过程如下:

说到这里,或许你就明白“为何智能投顾千篇一面?” 其实所谓的智能根据不同的风险偏好与投资期限,为投资推荐不同风险收益特征的投资组合而已,也并不能创造什么超额收益。

到最后所有人都在采用相同的技术,相同的引擎,相同的物料,纵观全行业,所有机构给出了一样的数字化财富管理方案,只是名字不同而已。

智能投顾在美国的兴起,大概可以追述到2011年Wealthfront的诞生。虽然智能投顾打着“计算机智能”的大旗,但其在美国之所以受到以硅谷科技公司员工为主人群的青睐,不外乎两点:低起点、低费用。 也并非国内所宣传的可以创造超额收益。

但是国内的智能投顾为啥都说自己能创造超额收益呢? 或许因为在中国,卖基金的从来就没有收过投资顾问费……

此文将收录于《玩赚指数基金》中

智能投顾相关文章:

持续学习是

厚积薄发

的必要条件:

Over,I will Be back!