天风策略刘晨明:剔除温氏股份和乐视网的中小创,年报披露还好吗?","0:\"%23ff9900\"|8:1"],[20,"\n\n主板、中小板和创业板(剔除温氏股份和乐视网,下文简称非温/乐)2017年年报披露率为14%、100%和100%,累计同比增速为17.6%、23.8%和14.2%,较三季报变化-0.7pcts、 +1.0pcts和-10pcts。"],[20,"中小板和创业板(非温/乐)年报增速远低于预期,并且内部结构分化明显。","8:1"],[20,"\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/yKqeIgKxbVEODEbd/屏幕快照_2018_03_15_上午10.17.58.png!thumbnail"},"29:1|30:0|3:\"611px\"|4:\"348.203px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"587\"|ori-width:\"1030\""],[20,"\n"],[20,"一是中小板指、创业板指和创业板漂亮50成份股的表现均好于非成份股;二是大市值的业绩表现好于小市值;三是拉长看市值和盈利结构的两极分化也是趋于严重,且亏损或微利的公司占比仍高。","8:1"],[20,"\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/RMFK6EvxyO4Fvqgq/屏幕快照_2018_03_15_上午10.21.32.png!thumbnail"},"29:1|30:0|3:\"611px\"|4:\"239.328px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"407\"|ori-width:\"1039\""],[20,"\n"],[20,"这种分化或是常态,龙头股的趋势性更好,","8:1"],[20,"而依靠外延并购的不可持续性、业绩承诺到期的风险以及股票供给的增加等原因,使得往后散乱差的股票更无人问津。因此,对于业绩分析,应当更关心中大市值龙头公司反映的行业趋势。\n\n中小板和创业板2017年报所表现出来的“剪刀差”,既有来自周期行业也有来自成长行业。"],[20,"中小板增速贡献前五的行业:化工、电子、机械、商贸和钢铁。创业板增速贡献前五的行业:机械、电子、公用事业、 化工和建筑装饰;负贡献的行业:通信、计算机、 传媒、纺服和商贸。","8:1"],[20,"\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/w8QF118dMLgp1HyP/屏幕快照_2018_03_15_上午10.19.37.png!thumbnail"},"29:1|30:0|3:\"611px\"|4:\"581.031px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"698\"|ori-width:\"734\""],[20,"\n同时,周期行业和成长行业对中小板业绩的拉动均高于对创业板业绩的拉动。"],[20,"以此往后看,周期行业业绩贡献大概率会缩窄,部分成长行业景气回升,中小创业绩的大幅背离将趋于回归。","8:1"],[20,"\n\n从细分子领域的景气度来看,景气可能回升的名单如下:\n"],[20,"1)从一级行业看,","8:1"],[20,"2017Q4单季增速回升幅度前五的行业:"],[20,"钢铁、 通信、机械、军工和建材。","8:1"],[20,"连续两个季度业绩增速回升的行业为:通信、机械、军工、建材、商贸、休闲服务、非银、农林牧渔、银行。\n\n"],[20,"2)从二级子行业看,","8:1"],[20,"2017Q4单季增速回升幅度前十的行业:"],[20,"船舶制造 、专用设备、钢铁、新材料、 通信设备、计算机设备、专业零售、稀有金属、港口和通用设备。","8:1"],[20,"但应注意个股因素对整个行业的影响,比如,船舶的江苏国信(002608)、通信设备的中兴通讯(000063)等。\n\n"],[20,"2>申万宏源策略王胜:当资产证券化成房企融资常态,市场会再焕生机?","0:\"%23ff9900\"|8:1"],[20,"\n\n近期,房地产税再度把“房地产”拽到公众视野下,先来了解一下房企的现状。目前房企的主要资金来源渠道单一,靠销售回款和银行贷款为主。"],[20,"因此,降低开发商杠杆是长期趋势,利用资产证券融资是大势所趋。","8:1"],[20,"\n\n目前房地产市场上以房屋为资产池标的"],[20,"ABS(类REITs、REITs)是为实体资产证券化,","8:1"],[20,"而以契约为标的的MBS、租金收益权ABS、ABN为信贷资产证券化。\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/hbccvbsk8CQ2tJeN/image.undefined!thumbnail"},"29:1|30:0|3:\"558px\"|4:\"257px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"257\"|ori-width:\"558\""],[20,"2017年是我国发展长租公寓的元年,出现了多项首次以长租公寓为标的的资产证券化产品,","8:1"],[20,"截止2018年2月,"],[20,"长租公寓已有8单资产证券化产品获批,总融资规模451亿元。","8:1"],[20,"目前国内长租公寓的ABS或ABN等产品的底层基础资产形式有所不同但其实质都为长租公寓的租金现金流回款。\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/7lNE2p6OnDYXbdvI/image.undefined!thumbnail"},"29:1|30:0|3:\"484px\"|4:\"413px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"413\"|ori-width:\"484\""],[20,"在发展租赁市场的建设初期,目前以银行提供的用于支持租赁住房建设的开发贷为主要增量资金。其实质是以房屋为抵押品,转让未来一段时间内的租金收益权,类似于“ABS+债权”的组合产品。"],[20,"截至2018年2月,银、政、企共签约不少于3万亿元授信资金用于合作发展住房租赁市场。","8:1"],[20,"\n\n"],[20,"资产证券化于开发商而言意味着在租赁住宅的建设端获得融资优势,","8:1"],[20,"而REITs将成为非常理想的退出渠道,从而使得开发商缩短现金回报周期,提高收益率水平。\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/mX1NZ4zRbIwmLOqe/image.undefined!thumbnail"},"29:1|30:0|3:\"558px\"|4:\"150px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"150\"|ori-width:\"558\""],[20,"以万科的长租公寓为例,20年持有期对应的IRR为10.9%,"],[20,"若5年后待项目进入以运营成熟期以40%的资产溢价退出,则IRR可改善至 13.5%。","8:1"],[20,"两者相较而言,5年后退出对于开发商而言不仅提高了IRR,同时缩短了现金回报周期,大幅提高了资产周转率。\n\n另一方面,租赁住房是REITs在我国发展的切入点,从长远来看,其投资标的应不仅局限于住房产品,还应覆盖到商业地产。"],[20,"租赁地产是较为合适资产证券化的标的,能产生稳定的现金流,同时资产保值属性较强。","8:1"],[20,"\n\n"],[20,"3>招商家电纪敏:黑色家电——被忽视的“黑马军队”,趁机构没来,赶紧低价布局","0:\"%23ff9900\"|8:1"],[20,"\n\n“我就是我,不一样的烟火。”这句话终于轮到黑电来说了。纪敏根据对与家电行业基本面的分析,大致研判出,"],[20,"黑电的主题性和交易性机会降临,并维持对黑电的“推荐”评级。","8:1"],[20,"\n\n"],[20,"相对白马蓝筹“漂亮50”,黑电的交易机构不那么拥挤。","8:1"],[20,"2017Q4美的1.15%和格力1.12%位居前十大重仓股的第6和第7,白电巨擎凭借稳定的盈利能力,获得了机构投资者的充分喜爱,如果考虑QFII等,则机构持仓比例更高。"],[20,"白电的价值区间里瓜分者众多。而黑电作为一支被忽视的“黑马军队”,目前受到政策的导向和盈利的周期性改善,","8:1"],[20,"例如海信电器和TCL,价值通道刚刚开启。\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/59NuWGScZoYORMqc/屏幕快照_2018_03_15_上午11.09.18.png!thumbnail"},"29:1|30:0|3:\"539px\"|4:\"400px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"400\"|ori-width:\"539\""],[20,"\n"],[20,"海信电器(600060)盈利同比改善预期强。","8:1"],[20,"从行业看,基于当前面板持续下滑的价格走势,以及面板占整机成本6~7成的初步测算,预计整机成本同比下滑10%+。而电视价格较面板价格存在时滞,除非行业竞争格局急剧恶化,否则毛利率同比改善为大概率事件。"],[20,"从公司看,海信2017Q4内销销量YoY+1.5%,首度年内同比转正;外销方面,2017Q2~Q4各季外销量YoY+7~8%,显示出良好的销售趋势。2018年为体育赛事大年,1月电视机内销同比已经+1.6%,","8:1"],[20,"受此影响全年电视市场销量有望上行,整体改善可期。\n\n"],[20,"TCL(000100)以京东方为“锚”,点亮OLED。","8:1"],[20,"华星光电武汉6代OLED产线在建,预计于2019年2月点亮,2020年量产,进度仅次于京东方。"],[20,"液晶方面,效率提升带来的成本结余,叠加T3小尺寸面板2018年业绩同比正贡献,助力公司有效对冲面板价格下行。","8:1"],[20,"\n\n上游面板价格持续走低,或将影响全年,大尺寸面板价格因有1-2个月的时滞,大概率微降趋稳。\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/IPENYc88oj0j8GAF/屏幕快照_2018_03_15_上午11.07.57.png!thumbnail"},"29:1|30:0|3:\"526px\"|4:\"397px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"397\"|ori-width:\"526\""],[20,"\n"],[20,"4>东方汽车与零部件姜雪晴:三四线城市汽车的“佛系”法则——虽增速缓慢但周期冗长","0:\"%23ff9900\"|8:1"],[20,"\n\n对比日韩汽车需求发展分别经历了高速增长、较高速增长、平稳增长等阶段,"],[20,"2017年以来,我国乘用车需求也进入稳态发展阶段,预计年复合增速在5-10%之间。","8:1"],[20,"\n\n"],[20,"相比日韩,我国乘用车保有量仍然偏低。","8:1"],[20,"乘用车刚进入家庭时,需求释放的主动力是经济发达省市;高增速阶段,中等收入省市成功接盘,扩大需求释放;目前的稳增长,则更多的依赖较低收入省市。"],[20,"较低收入省市三四五线城市的比例更大,需求释放时间因此会较长。","8:1"],[20,"\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/uGaXn9ZzT3sAkDyn/屏幕快照_2018_03_15_上午11.50.10.png!thumbnail"},"29:1|30:0|3:\"510px\"|4:\"404px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"404\"|ori-width:\"510\""],[20,"\n参考国际经验,"],[20,"区域R值(R=车价/人均GDP)的不同有望保证需求释放的持续性。","8:1"],[20,"国际经验R值是衡量乘用车进入家庭的标准,当R值达到3甚至向2逼近时,汽车进入家庭提速,日韩发展遵循此规律。"],[20,"分析我国R值,在5-6时便是乘用车进入家庭提速临界值。","8:1"],[20,"为什么与日韩差别这么大呢?\n\n因为,"],[20,"我国人口多,且是发展中国家,R值在较高时,便能到乘用车进入家庭提速临界值。","8:1"],[20,"比较2007年和2016年,2007年R值在5以上省市比重占80%,之后这些省市成为第二阶段需求释放主导力量;2016年中西部省市R值落到3-4之间,比重占35%,预计这些区域将在很长时期内成为需求释放主导力量。\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/upwtx5iai90OZCwf/屏幕快照_2018_03_15_上午11.52.00.png!thumbnail"},"29:1|30:0|3:\"611px\"|4:\"236.125px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"400\"|ori-width:\"1035\""],[20,"\n2018年1-2月乘用车零售增长5%,批发销量增长3%,超过市场预期。"],[20,"预计整个上半年销量增速将好于市场预期。","8:1"],[20,"叠加部分R值在3左右的中西部省市的需求释放,行业未来增长稳定,回落两年之后,预计2019年行业增速有望环比向上。\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/Uhkk8j8e26828FTQ/屏幕快照_2018_03_15_上午11.52.44.png!thumbnail"},"29:1|30:0|3:\"611px\"|4:\"327.922px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"402\"|ori-width:\"749\""],[20,"\n从2017年到现阶段,"],[20,"上汽集团(600104,买入)、华域汽车(600741,买入)","8:1"],[20,"等龙头估值获得重估;预计未来零部件公司,因产品结构升级、拓展新客户、市场份额持续提升等,业绩增长的同时估值有望修复,关注福耀玻璃"],[20,"(600660,增持)、新泉股份(603179,买入)、宁波高发(603788,未评级)。","8:1"],[20,"\n\n"],[20,"5>东北新能源汽车笪佳敏:新宙邦和天赐材料的龙头之争,拥有它就拥有未来!","0:\"%23ff9900\"|8:1"],[20,"\n\n新能源汽车的爆发带动了动力电池中游材料产业链的革新,其中电解液是率先完成行业洗牌的环节,"],[20,"经历了“技术率先突破的企业获超额利润——其他企业突破行业洗牌——优质企业显现强者恒强”三个阶段。","8:1"],[20,"\n\n以电解液和湿法隔膜作对比,2017年电解液毛利下滑明显,而湿法隔膜毛利60%左右,导致他们之间的差异在于虽同是中游材料,"],[20,"但电解液和隔膜处于不同阶段,电解液已处于行业洗牌,而隔膜还是技术率先突破的企业获得超额利润阶段。","8:1"],[20,"当前,电解液处于一种比较稳定状态,一线电解液厂家毛利控制在5%左右。\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/o0jktGKJu6EJax1J/image.undefined!thumbnail"},"29:1|30:0|3:\"558px\"|4:\"354px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"354\"|ori-width:\"558\""],[20,"目前,"],[20,"电解液行业市场份额排名前三的厂商为天赐材料(002709)、新宙邦(300037)、国泰华容,三大厂商2017年市占率43.9%。","8:1"],[20,"其中,天赐材料电解液产量约为1.7万吨,市占率15.7%,位居第一;"],[20,"新宙邦市占率15.5%,第二。可见,两者差距很小。","8:1"],[20,"\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/drYHIC6RadUeN8qD/image.undefined!thumbnail"},"29:1|30:0|3:\"557px\"|4:\"386px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"386\"|ori-width:\"557\""],[20,"新宙邦和天赐材料的龙头之争向来是市场焦点,","8:1"],[20,"但是我们若从新角度去理解这件事情,也就豁然开朗了。\n\n首先,理解两家公司的核心不应受到短期业绩波动影响,格局放大点,多思考他们的商业模式和企业战略。\n\n然后,谁是龙头不重要,重要在于支撑结论的论据,从而反映出我们对行业未来趋势的判断。\n"],[20,"最后,从时间和空间维度来看,未来电解液企业的定位是“享受技术溢价,与电芯厂联合开发”的角色。","8:1"],[20,"看远一点,添加剂能够改善电池性能,是电解液升级所在,能为电解液整体价格和盈利带来溢价,这样新宙邦的优势明显。\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/XSzEXntK9ZEgPdW2/image.undefined!thumbnail"},"29:1|30:0|3:\"540px\"|4:\"415px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"415\"|ori-width:\"540\""],[20,"\n"],[20,"6>华创餐饮旅游王薇娜:揭秘时尚小火锅的赚钱大法,什么让它的盈利能力领跑行业?","0:\"%23ff9900\"|8:1"],[20,"\n\n餐饮业从2016年开始复苏,行业规模增长,在当前强监管背景下,"],[20,"呷哺呷哺(00520)作为存量的连锁餐饮龙头享受行业空间释放的红利。","8:1"],[20,"\n\n餐饮行业总量温和增长,但内部竞争激烈,餐饮企业存活和增长不易。呷哺过去五年的营收均保持10%以上同比增速,"],[20,"2017年上半年增速回升到近年高点,为24.8%。","8:1"],[20,"存量方面,呷哺通过“呷哺2.0”的店面翻新改造、升级菜单菜品等方式更新品牌形象,配合外卖业务提升同店销售额。"],[20,"在增量方面,呷哺围绕北京进行轴辐式扩张,每年新增门店约为100家,目前拥有超过700家门店且全部为自营。","8:1"],[20,"\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/COahgO3G7a0e5dk2/image.undefined!thumbnail"},"29:1|30:0|3:\"558px\"|4:\"460px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"460\"|ori-width:\"558\""],[20,"由于所有门店"],[20,"均为自营,在服务流程、店面设计、人员安排等方面全套运用自有标准,利于人力和租金成本控制。","8:1"],[20,"在让渡毛利率以吸引客流,保持扩张速度的基础上,受益于标准化模型,呷哺的盈利能力较强,"],[20,"销售净利率为13%,ROE为21%,均大幅领先于行业水平。","8:1"],[20,"\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/6rJunwUE2DMMMpxv/image.undefined!thumbnail"},"29:1|30:0|3:\"558px\"|4:\"378px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"378\"|ori-width:\"558\""],[20,"同时,呷哺所专注的领域为火锅,火锅口味接受度高,且易标准化,市场空间大集中度低,"],[20,"2017年呷哺重点推出副品牌“湊湊”,客单价定于140元左右,进军中高端火锅市场。","8:1"],[20,"目前扩张谨慎,2017年底店面数达21家,较依赖大商圈。\n\n"],[20,"首次覆盖呷哺呷哺,预计2017-2019年营收有望保持27%以上年化同增,净利分别为4.18、5.67、8.02亿元。短期目标价18.67港元,长期看到26.46港元,给予“推荐”评级。","8:1"],[20,"\n\n"]]">

摘要:

陷入“乐视网”十一个跌停的创业板,年报披露还好吗;房地产妙用资产证券化融资,长租公寓纳税是否指日可待;何必非去白电蓝筹挤破头,体育大年早上车黑电,才是新玩法;汽车需求增速迈入“佛系”,趋缓但周期超长;新能源汽车内部“擦枪走火”,谁在争夺电解液龙头名号;呷浦呷浦打造招牌小火锅,吃饭也要快时尚。

往期推荐回顾:

创新股份(002812)作为新能源汽车产业链的一员,近期受汽车行情影响,股价上涨明显,今日上涨幅度高达7.23%,预计随着新能源汽车普及政策的进一步落实,公司持续向好。

1>天风策略刘晨明:剔除温氏股份和乐视网的中小创,年报披露还好吗?

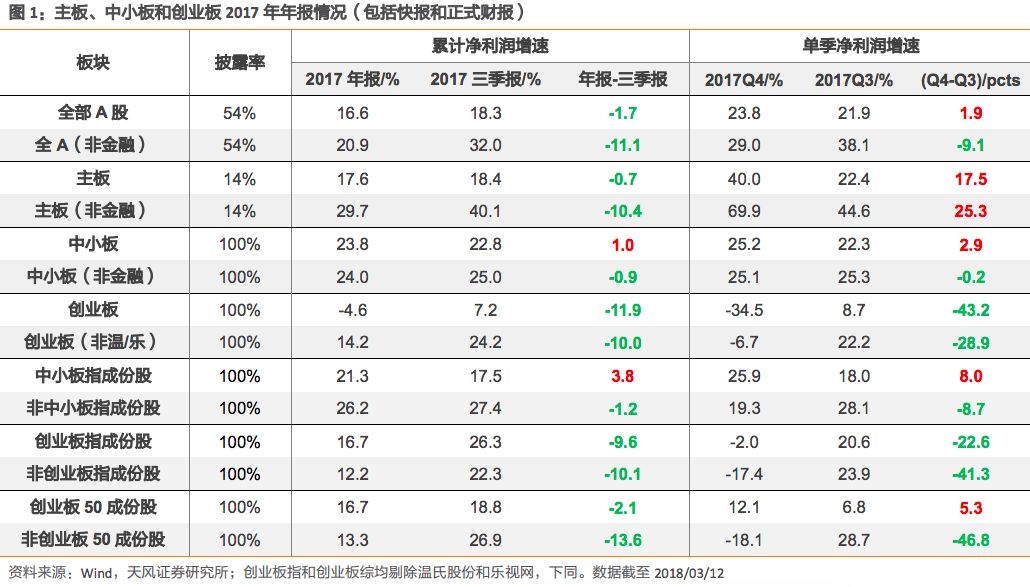

主板、中小板和创业板(剔除温氏股份和乐视网,下文简称非温/乐)2017年年报披露率为14%、100%和100%,累计同比增速为17.6%、23.8%和14.2%,较三季报变化-0.7pcts、 +1.0pcts和-10pcts。

中小板和创业板(非温/乐)年报增速远低于预期,并且内部结构分化明显。

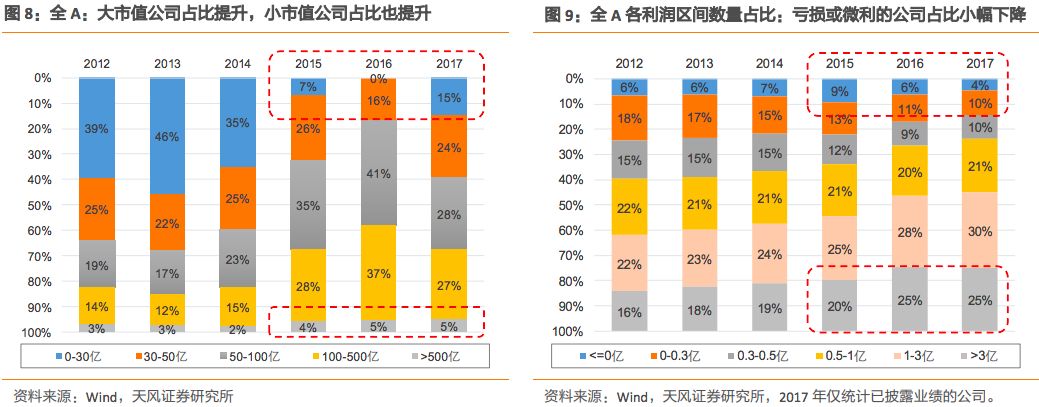

一是中小板指、创业板指和创业板漂亮50成份股的表现均好于非成份股;二是大市值的业绩表现好于小市值;三是拉长看市值和盈利结构的两极分化也是趋于严重,且亏损或微利的公司占比仍高。

这种分化或是常态,龙头股的趋势性更好,

而依靠外延并购的不可持续性、业绩承诺到期的风险以及股票供给的增加等原因,使得往后散乱差的股票更无人问津。因此,对于业绩分析,应当更关心中大市值龙头公司反映的行业趋势。

中小板和创业板2017年报所表现出来的“剪刀差”,既有来自周期行业也有来自成长行业。

中小板增速贡献前五的行业:化工、电子、机械、商贸和钢铁。创业板增速贡献前五的行业:机械、电子、公用事业、 化工和建筑装饰;负贡献的行业:通信、计算机、 传媒、纺服和商贸。

同时,周期行业和成长行业对中小板业绩的拉动均高于对创业板业绩的拉动。

以此往后看,周期行业业绩贡献大概率会缩窄,部分成长行业景气回升,中小创业绩的大幅背离将趋于回归。

从细分子领域的景气度来看,景气可能回升的名单如下:

1)从一级行业看,

2017Q4单季增速回升幅度前五的行业:

钢铁、 通信、机械、军工和建材。

连续两个季度业绩增速回升的行业为:通信、机械、军工、建材、商贸、休闲服务、非银、农林牧渔、银行。

2)从二级子行业看,

2017Q4单季增速回升幅度前十的行业:

船舶制造 、专用设备、钢铁、新材料、 通信设备、计算机设备、专业零售、稀有金属、港口和通用设备。

但应注意个股因素对整个行业的影响,比如,船舶的江苏国信(002608)、通信设备的中兴通讯(000063)等。

2>申万宏源策略王胜:当资产证券化成房企融资常态,市场会再焕生机?

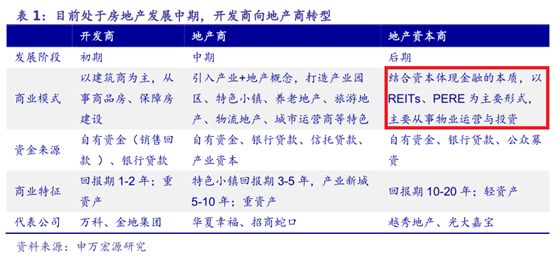

近期,房地产税再度把“房地产”拽到公众视野下,先来了解一下房企的现状。目前房企的主要资金来源渠道单一,靠销售回款和银行贷款为主。

因此,降低开发商杠杆是长期趋势,利用资产证券融资是大势所趋。

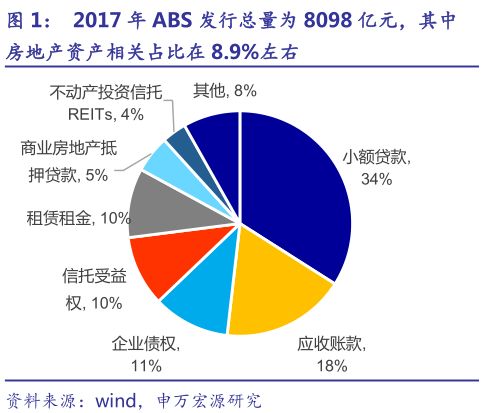

目前房地产市场上以房屋为资产池标的

ABS(类REITs、REITs)是为实体资产证券化,

而以契约为标的的MBS、租金收益权ABS、ABN为信贷资产证券化。

2017年是我国发展长租公寓的元年,出现了多项首次以长租公寓为标的的资产证券化产品,

截止2018年2月,

长租公寓已有8单资产证券化产品获批,总融资规模451亿元。

目前国内长租公寓的ABS或ABN等产品的底层基础资产形式有所不同但其实质都为长租公寓的租金现金流回款。

在发展租赁市场的建设初期,目前以银行提供的用于支持租赁住房建设的开发贷为主要增量资金。其实质是以房屋为抵押品,转让未来一段时间内的租金收益权,类似于“ABS+债权”的组合产品。

截至2018年2月,银、政、企共签约不少于3万亿元授信资金用于合作发展住房租赁市场。

资产证券化于开发商而言意味着在租赁住宅的建设端获得融资优势,

而REITs将成为非常理想的退出渠道,从而使得开发商缩短现金回报周期,提高收益率水平。

以万科的长租公寓为例,20年持有期对应的IRR为10.9%,

若5年后待项目进入以运营成熟期以40%的资产溢价退出,则IRR可改善至 13.5%。

两者相较而言,5年后退出对于开发商而言不仅提高了IRR,同时缩短了现金回报周期,大幅提高了资产周转率。

另一方面,租赁住房是REITs在我国发展的切入点,从长远来看,其投资标的应不仅局限于住房产品,还应覆盖到商业地产。

租赁地产是较为合适资产证券化的标的,能产生稳定的现金流,同时资产保值属性较强。

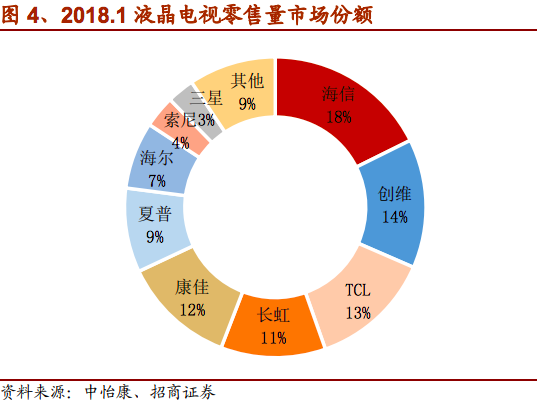

3>招商家电纪敏:黑色家电——被忽视的“黑马军队”,趁机构没来,赶紧低价布局

“我就是我,不一样的烟火。”这句话终于轮到黑电来说了。纪敏根据对与家电行业基本面的分析,大致研判出,

黑电的主题性和交易性机会降临,并维持对黑电的“推荐”评级。

相对白马蓝筹“漂亮50”,黑电的交易机构不那么拥挤。

2017Q4美的1.15%和格力1.12%位居前十大重仓股的第6和第7,白电巨擎凭借稳定的盈利能力,获得了机构投资者的充分喜爱,如果考虑QFII等,则机构持仓比例更高。

白电的价值区间里瓜分者众多。而黑电作为一支被忽视的“黑马军队”,目前受到政策的导向和盈利的周期性改善,

例如海信电器和TCL,价值通道刚刚开启。

海信电器(600060)盈利同比改善预期强。

从行业看,基于当前面板持续下滑的价格走势,以及面板占整机成本6~7成的初步测算,预计整机成本同比下滑10%+。而电视价格较面板价格存在时滞,除非行业竞争格局急剧恶化,否则毛利率同比改善为大概率事件。

从公司看,海信2017Q4内销销量YoY+1.5%,首度年内同比转正;外销方面,2017Q2~Q4各季外销量YoY+7~8%,显示出良好的销售趋势。2018年为体育赛事大年,1月电视机内销同比已经+1.6%,

受此影响全年电视市场销量有望上行,整体改善可期。

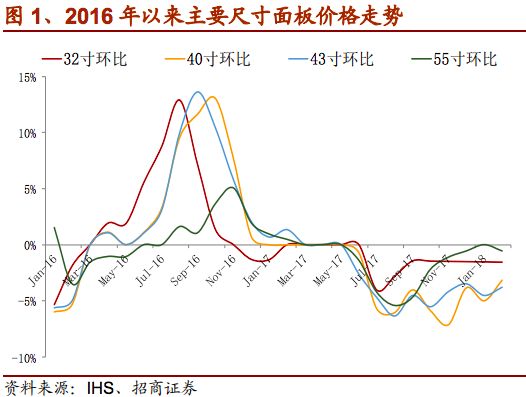

TCL(000100)以京东方为“锚”,点亮OLED。

华星光电武汉6代OLED产线在建,预计于2019年2月点亮,2020年量产,进度仅次于京东方。

液晶方面,效率提升带来的成本结余,叠加T3小尺寸面板2018年业绩同比正贡献,助力公司有效对冲面板价格下行。

上游面板价格持续走低,或将影响全年,大尺寸面板价格因有1-2个月的时滞,大概率微降趋稳。

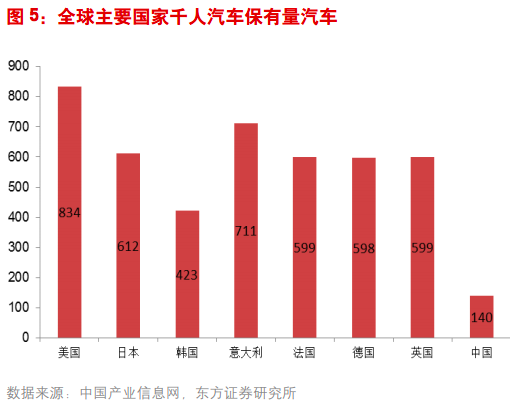

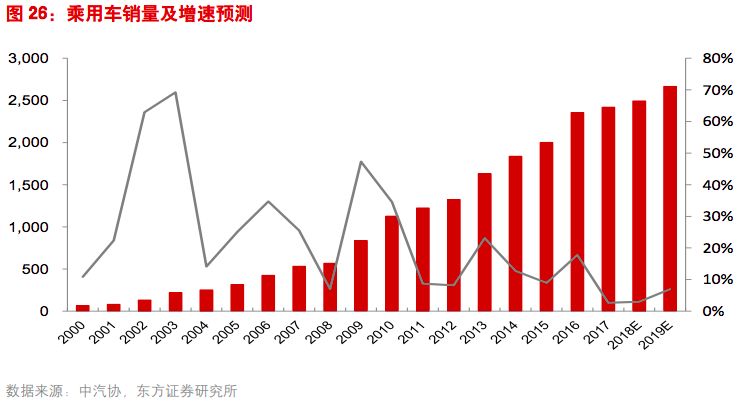

4>东方汽车与零部件姜雪晴:三四线城市汽车的“佛系”法则——虽增速缓慢但周期冗长

对比日韩汽车需求发展分别经历了高速增长、较高速增长、平稳增长等阶段,

2017年以来,我国乘用车需求也进入稳态发展阶段,预计年复合增速在5-10%之间。

相比日韩,我国乘用车保有量仍然偏低。

乘用车刚进入家庭时,需求释放的主动力是经济发达省市;高增速阶段,中等收入省市成功接盘,扩大需求释放;目前的稳增长,则更多的依赖较低收入省市。

较低收入省市三四五线城市的比例更大,需求释放时间因此会较长。

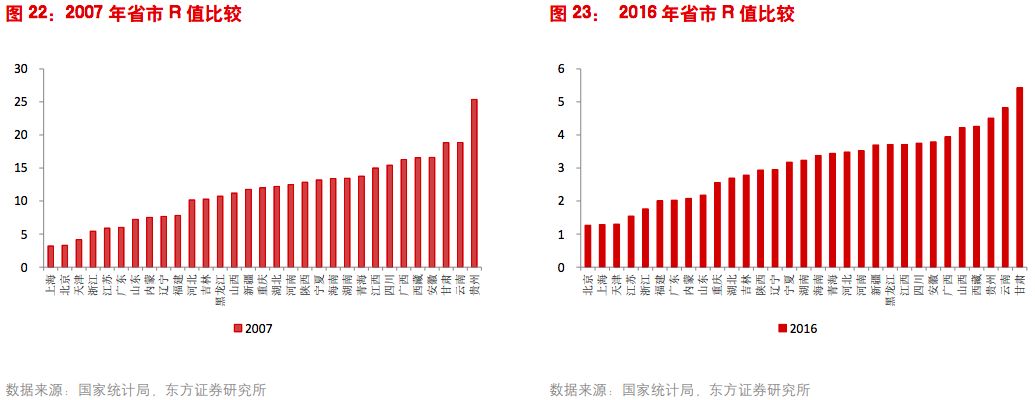

参考国际经验,

区域R值(R=车价/人均GDP)的不同有望保证需求释放的持续性。

国际经验R值是衡量乘用车进入家庭的标准,当R值达到3甚至向2逼近时,汽车进入家庭提速,日韩发展遵循此规律。

分析我国R值,在5-6时便是乘用车进入家庭提速临界值。

为什么与日韩差别这么大呢?

因为,

我国人口多,且是发展中国家,R值在较高时,便能到乘用车进入家庭提速临界值。

比较2007年和2016年,2007年R值在5以上省市比重占80%,之后这些省市成为第二阶段需求释放主导力量;2016年中西部省市R值落到3-4之间,比重占35%,预计这些区域将在很长时期内成为需求释放主导力量。

2018年1-2月乘用车零售增长5%,批发销量增长3%,超过市场预期。

预计整个上半年销量增速将好于市场预期。

叠加部分R值在3左右的中西部省市的需求释放,行业未来增长稳定,回落两年之后,预计2019年行业增速有望环比向上。

从2017年到现阶段,

上汽集团(600104,买入)、华域汽车(600741,买入)

等龙头估值获得重估;预计未来零部件公司,因产品结构升级、拓展新客户、市场份额持续提升等,业绩增长的同时估值有望修复,关注福耀玻璃

(600660,增持)、新泉股份(603179,买入)、宁波高发(603788,未评级)。

5>东北新能源汽车笪佳敏:新宙邦和天赐材料的龙头之争,拥有它就拥有未来!

新能源汽车的爆发带动了动力电池中游材料产业链的革新,其中电解液是率先完成行业洗牌的环节,