核心观点:

1. 继企业杠杆率高企激发各界热议之后,近期我国居民杠杆率攀升也引发了市场的普遍担忧。居民杠杆率将直接影响宏观经济中消费和房地产投资两大动能,甚至还关乎金融体系的整体稳定。这无论对于预测宏观大势还是研判金融风险都是重要的,值得深入剖析。

2. 综合各种指标并进行国际比较,我们发现中国居民杠杆率近期虽然增速较快,但其绝对水平尚未处于极端状态。与此同时,居民杠杆率还呈现出明显的区域分化特征,一、二线城市相对较高而三、四线较低。尽管杠杆率高企并不必然意味金融风险的暴露,但增速过快值得关注。

3. 居民加杠杆对于消费的影响是“双刃剑”。直观上看,杠杆率高企可能加重居民负担从而抑制消费,即“挤出效应”;但更深层次地,消费由可支配收入主导决定,一定程度的杠杆率提升将拉动经济增长,从而增加可支配收入并促进消费,即“收入效应”。从各国实践看,合理区间内的加杠杆将更多引致“收入效应”而非“挤出效应”。

4.展望未来,短期内融资条件趋紧及房地产调控将使得居民杠杆率增速放缓。但长期来看,诸多国别经验表明城镇化进程是促进居民杠杆率提升的主导力量。当前我国城镇化率较低,未来居民杠杆率仍有进一步提升空间。从该角度看,我国实现中高速经济增长的内需动能犹存,但前提是确保杠杆率增速的合理适度。

正文:

继企业杠杆率高企激发各界热议之后,近期我国居民杠杆率攀升也引发了市场的普遍关注和担忧。居民杠杆率将直接影响宏观经济中消费和房地产投资两大动能,甚至还关乎金融体系的整体稳定。

事实上,自上世纪末住房市场化改革以来,我国居民杠杆率就一直持续提升。从区域结构上看,居民杠杆率亦有分化,呈现一线城市高,二线次高,三四线低的格局。当前我国居民杠杆率水平究竟如何?未来将如何变化?居民杠杆率攀升是否会对未来消费等经济动能产生影响?这无论对于预测宏观大势还是研判金融风险都是重要的,值得深入剖析。

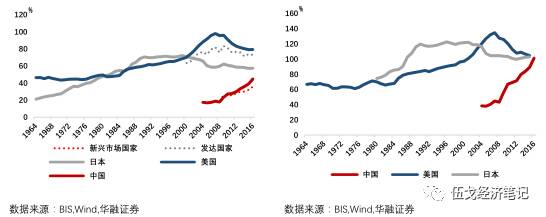

图1.我国居民杠杆率不断攀升,但区域结构有所分化

一、我国的居民杠杆率过高吗?

从流量性指标来看,当前我国居民杠杆率增速较快,但绝对水平并未处于极端状态。例如,从居民债务/GDP来看,截至今年9月中国的数值为48%,略高于新兴市场的平均水平,但仍远低于发达国家的平均水平,更低于日本、美国危机时期的峰值;从居民债务/可支配收入来看,截至2016年中国的数值为101.3%,与日本、美国的峰值仍有一定距离。尽管如此,2009年以来我国居民杠杆率的增速确实较快。

图2.我国居民债务/GDP和居民债务/可支配收入并未处于极端水平

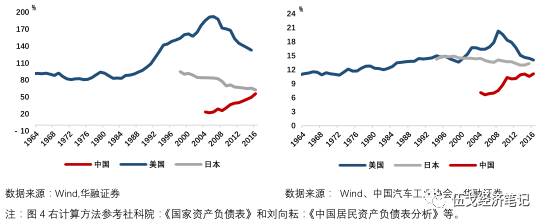

从存量性指标来看,我们依然可以得到上述类似的结论。可支配收入等指标属于流量概念,忽略了存量资产,而中国是典型的高储蓄国家,因此我们还尝试选择居民存贷比(居民贷款/居民存款)与家庭资产负债率(居民债务/居民资产)两个补充指标来更全面测度杠杆率水平:从居民存贷比来看,截至2016年我国的数值为55.8%,低于美国次贷危机时期峰值的192%;从家庭资产负债率来看,截至2016年我国的数值为11.1% ,低于美国和日本等国。由于上述各杠杆率指标走势基本趋同,为了简便,下文我们选取债务/GDP指标来刻画居民杠杆率的变化。

图3.我国居民贷款/居民存款与家庭资产负债率并不算太高

二、居民杠杆率高企抑制消费?

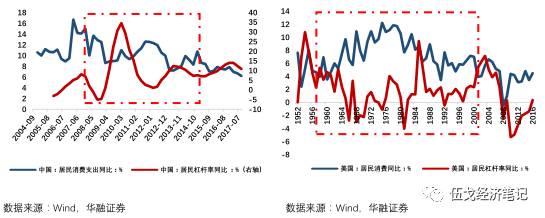

直观上看,居民杠杆率高企加重了居民负担从而抑制消费,即表现为“挤出效应”。2008年以来,我国居民杠杆率增速和消费增速似乎呈现出反向变动关系,而美国在次贷危机发生前大多数时间段也有着类似关系。

图4.直观上看,杠杆率增速上升似乎抑制消费

但更深层次地,消费是由可支配收入主导决定。从中、美两国的史实来看,消费增速与收入增速的关系更加紧密。通过实证检验,我们进一步验证了这一点。中国消费增速与可支配收入增速的相关系数为0.93,绝对值显著大于其与杠杆率增速的相关系数-0.35。类似地,美国消费增速与可支配收入增速的相关系数高达0.87,绝对值也远大于其与杠杆率增速的相关系数0.01。实际上,一定程度上的杠杆率提升有助于拉动经济增长,从而增加可支配收入并促进消费,即表现为“收入效应”。

图5.居民消费增长主要由可支配收入决定

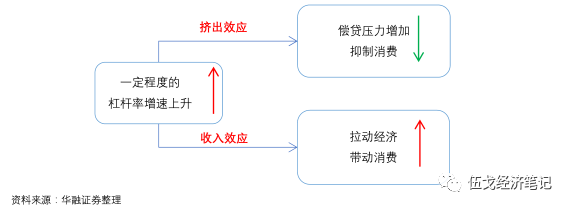

可见,居民加杠杆对于消费的影响是“双刃剑”。从各国实践看,合理区间内的加杠杆更多地引致了“收入效应”而非“挤出效应”。然而,“收入效应”大于“挤出效应”的前提是杠杆率的稳健性,即确保其增速维持在一定的安全阈值或合理区间之内。如果居民杠杆率增速过快且过度透支未来收入,那么将危及家庭财务的可持续性并最终引致危机等急剧调整的可能(如美国次贷危机)。

图6.居民加杠杆对消费的挤出与收入效应

三、居民杠杆率未来如何变化?

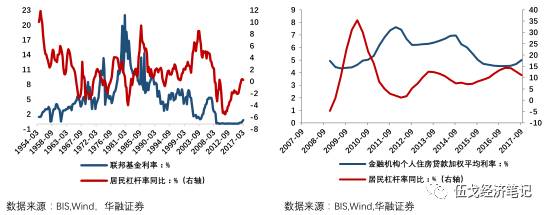

短期来看,居民杠杆率主要受到融资条件的影响。诸多国际数据都证明了这一点。例如美国,利率水平与居民杠杆率增速整体呈现负相关关系,即利率越低,杠杆率增速越高。我国的利率与居民杠杆率增速也呈现类似的反向关系,特别地,随着今年以来融资条件趋紧及房地产调控持续,我国居民杠杆率的增速正在不断降低。

图7.短期利率影响居民杠杆率:美国 (左)与 中国(右)

长期来看,城镇化进程是促使居民杠杆率提升的主导力量。例如,美国长达半个多世纪的经验表明,城镇化率与居民杠杆率紧密相关。过去中国城镇化率提升过程中,居民杠杆率也在攀升。进一步的实证检验证明,城镇化率是我国居民杠杆率提升的格兰杰原因(详见附录)。当前我国城镇化率水平还处于较低水平(截至2016年底我国城镇化率为57.35%,世界发达国家城镇化率普遍在80%以上)。因此,在城镇化率提升可期的前提下,我国居民杠杆率中长期内仍有提升空间。从该角度来看,我国实现中高速经济增长的内需动能犹存,但前提是确保杠杆率增速维持在合理区间之内。

图8.城镇化进程促使居民加杠杆:美国 (左)与 中国(右)

四、基本结论与启示

一是我国居民杠杆率近期虽然增速较快,但其绝对水平并不太高。与此同时,居民杠杆率还呈现出明显的区域分化特征,一、二线城市相对较高而三、四线较低。尽管杠杆率高企并不必然意味金融风险的暴露,但增速过快确实值得关注。

二是居民加杠杆对于消费的影响是“双刃剑”。直观上看,杠杆率高企加重了居民负担从而抑制消费;但更深层次地,消费由可支配收入主导决定,一定程度的杠杆率提升将拉动经济增长,从而增加收入并促进消费。从各国实践看,适度的居民加杠杆将对消费产生拉动而非抑制作用。

三是展望未来,短期内融资条件趋紧及房地产调控将使居民杠杆率增速放缓。但长期看,诸多国别经验都表明城镇化进程是促使居民杠杆率提升的主导力量。当前我国城镇化率较低,未来居民杠杆率仍有进一步提升空间。从该角度看,我国实现中高速经济增长的内需动能犹存,但前提是确保杠杆率增速的合理适度。

当资本外流不再是问题

核心观点:

1.

中美两国政策利率自

2016

年以来似乎呈现出比较同步的趋势。近期美联储加息在即,且市场普遍预计未来一年其还将有多次加息。在此情形下,我国政策利率何去何从正成为目前各界关注的焦点。

2.

通过对中美

利差和人民币汇率预期的观察,我

们发现近期尤其是2017年以来短期资本流动受市场力量的驱动作用显著减弱,折射出跨境资本流动管理效果凸现。人民币汇率由此可以维系紧盯美元指数的稳定状态。

3.

当资本外流不再是主要矛盾,政策利率将更多受到国内基本面影响。当前我国经济稳中略趋缓、房价调控效果初显,加之金融监管强化的预期还在促使

市场利率抬升,政策利率亦步亦趋紧跟美联储抬升的必要性并不明显。

4.

展望未来,短期内跨境资本管理的现状难以迅速改变,即使美国加息、缩表及减税进程加快,人民币

汇率依然可维持与美元指数的相对稳定,政策利率也有条件去更多关注国内。但长期来看,过严的资本管制不利于我国全球配置资源。

一、引言

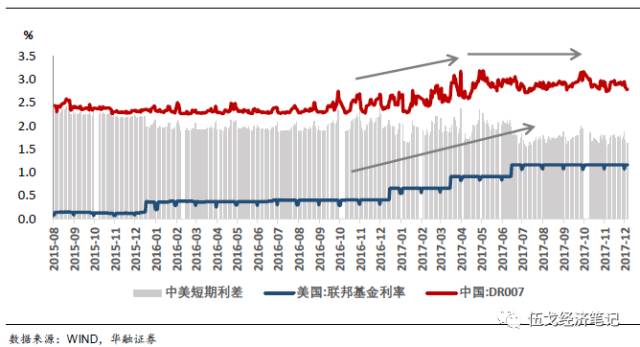

2016年以来,中美两国政策利率似乎呈现出比较同步的趋势。2015年12月,美联储启动了危机后的加息周期,至今已四次提升联邦基金利率。与此同时,我国也多次提高逆回购利率和中期借贷便利利率,市场利率随之抬升。近期美联储加息在即,且市场普遍预计未来一年其还将有多次加息。在中美利差的压力下,我国政策利率是否会受到海外因素影响而被动上调?跨境资本流动在短暂的企稳之后是否会再次大量流出?人民币汇率是否会由于美联储利率的提升而再次进入贬值通道?这些都是市场关注的焦点问题。

图1:美联储加息,中国

跟还是不跟?

二、当资本外流不再是问题,人民币汇率与美元指数维持稳定成为可能

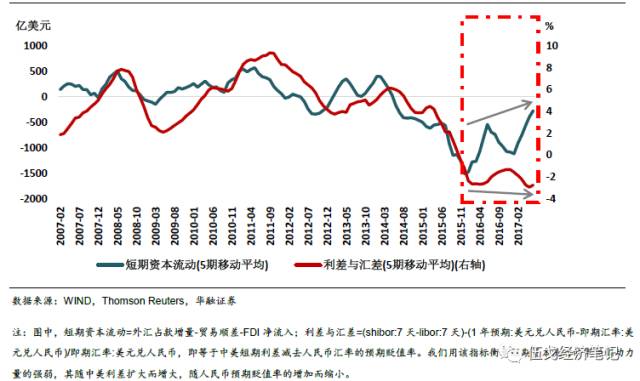

通过对中美利差和人民币汇率预期的观察,我们发现近期尤其是2017年以来,短期资本流动受市场力量的驱动作用显著减弱,折射出跨境资本流动的宏观审慎管理效果凸现。

具体

地,我们以中美利差和汇率预期来测度短期资本流动的市场驱动力。从图

2

来看,

2016

年尤其是

2017

年以来短期资本流动和市场力量在方向上出现显著偏离,表明跨境资本流动的宏观审慎管理作用明显增强。

图2:近期资本流动不受市场力量

主导,折射出跨境资本管理效果显著

在跨境资本流动管理效果显现的情形下,人民币汇率容易实现紧盯美元指数的稳定状态。事实上,

2016

年以来人民币汇率与美元指数走势高度吻合,美元指数似已成为人民币汇率的“锚”。

人民币兑美元中间价可以更加自主地依据汇率公式进行调节(人民币汇率中间价

=

收

盘汇率+一篮子货币汇率变化+逆周期因子)。展望未来,即便美联储多次加息能够对美元指数起到提振作用,跨境资本流动管理也会使得人民币汇率的贬值整体可控且可预期。

图

3

:当资本流出不再是问题,人民币汇率容易维系紧盯美元指数的稳定状态

三、当资本外流不再是问题,政策利率更多受国内因素影响

当资本外流不再是主要矛盾,政策利率将更多受到国内基本面影响。事实上,今年上半年我国的两次政策利率调整,虽然时间点上和美联储加息有些重合,但其实是符合我国

经济基本面的:一季度我国经济增长超预期,这为政策利率上浮提供了空间。而

6

月份联储加息后我国并没有跟随,这也与我国当时经济基本面趋于平稳的条件相一致。

图4:我国政策利率主要应对国内

基本面变化,并不必然跟随美联储

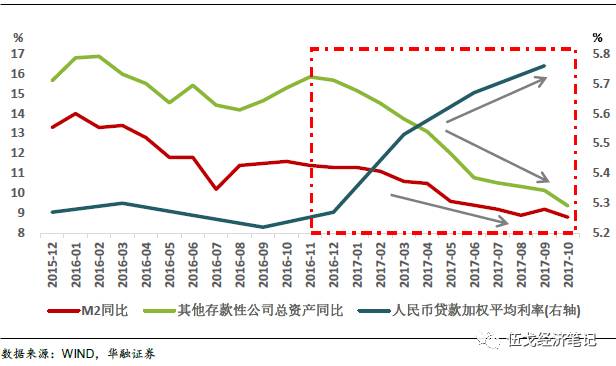

当前我国经济稳中略趋缓、房价调控效果初显,加之金融监管强化的预期还在促使市场利率抬升,我国政策利率亦步亦趋跟随美联储步伐的必要性并不明显。特别地,近期我国一些市场利率已出现显著抬升:十年期国债利率

11

月下旬盘中触及

4%

,三季度的一般贷款加权平均利率上扬至

5.86%

。此外,近期热议的资管新规或将进一步限制期限错配和杠杆化投资,短期内商业银行负债表可能进一步收缩并提升资金成本。从这个角度来说,

当前我国货币政策的主要挑战或不仅是应对实体经济的变化,还可能包括如何应对金融去杠杆带来的货币“量缩价升”等冲击。

图5:金融去杠杆背景下资金的“量缩价升”

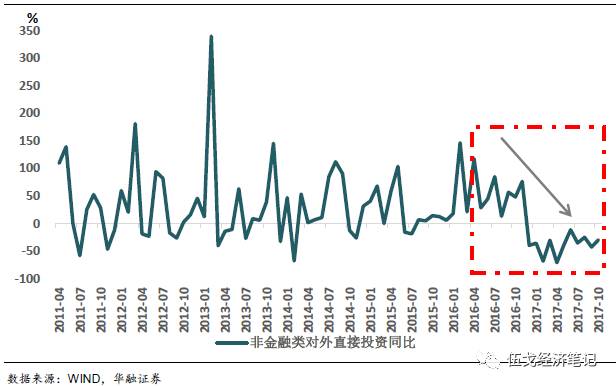

值得一提的是,尽管短期跨境资本流动管理的强化使得人民币汇率相对稳定且利率政策也更加独立,但近期对外直接投资也呈现大幅下滑的趋势。从长期看来,过严的跨境资本管控势必压制国内资本进行全球配置的能力,并不利于我国全社会福利的提升。

图

6

:近期我国对外直接投资大幅下滑

四、基本结论

一是

通过对

利差和汇率预期的观察,我们发现近期尤其是

2017

年以来,我国短期资本流动受市场力量驱动的作用显著减小,折射出跨境资本流动管理效果凸现。人民币汇率由此可以维系紧盯美元指数的稳定状态。

二是

当资本外流不再是主要矛盾,政策利率将更多受到国内基本面影响。当前我国经济稳中略趋缓、房价调控效果初显,加之金融监管强化的预期还在促使市场利率抬升,我国政策利率亦步亦趋跟随美联储步伐的必要性并不明显。

三是

展望未来,短期内跨境资本管理现状不会迅速改变。在此背景下,即使美国加息、缩表及减税进程加快,人民币汇率依然可维持与美元指数的相对稳定,利率政策也有条件去更多关注国内。但长期来看,过严的跨境资本流动管理不利于我国全球配置资源。

作者:经济学家伍戈

北京地产老兵:

资深地产人,在北京及环京操盘项目营销60多个,小密圈交流各种房产问题咨询

最后,近期在组织深圳抄底二手房,同时也提供众筹买房,每筹20万,定金1万,按交定金顺序报名。

深圳能获得购房资格、房价率先跌透、首付可操作10-20%,很合适。北京地产老兵微信:dichan567

有微博的也可以关注我微博搜“北京地产老兵”,以后会更新些及时的琐碎内容。

点击文字链接阅读《谁人不识欧成效?》

现在要赚多少钱,才能实现财务自由?

真相:买房就是让你买中国城市的股票

还能布局下一轮房产升值吗

高手都在贪婪的抄底!

勤奋工作不一定是上班,也可以是淘笋房!

望京楼市已冻结,大多盘每月只有1套成交!

北京房价何时跌透?11月跑盘,12-2月入手买房!

深度爆料,地产老兵解读北京及环京涨价的真正逻辑,想投资出手的朋友都来看看!

老兵深度研究第二篇,北京七环目前最佳投资项目和最佳改善项目名单和分析,觉得受益请转发!

老兵第三讲:深度研究天津买房落户给孩子享受高考跟北京一样低分,并且顺带投资短期翻倍这件事!

【老兵第四讲】说说京津冀一体化之下的几条高铁是什么鬼,另首次推出项目团购活动!

北京城楼市阶层笑谈,欢迎对号入座!

第七讲:北京房地产未来走势杂谈!

北京地产界民间“专家”排名

特刊 | 2017新年,物色一下京津冀可投的房产区域!

原创必读 | 北京及环京买房注意的5点主流问题

新政后 | 北京及环京楼市后期走势将截然不同

华夏幸福孔雀城,垄断不是个好事!

今天是330,网传今晚会出的房市新政!

必读 | 目前为止关于雄安新区比较靠谱有趣的文章

先有量,后有价,北京房市下行期开始了!

地产老兵杂谈:本轮房地产调控的本质,看透才能操作!

地产老兵深度谈:走窄门的链家地产和它的“三重门”

【内有线上讲座福利】北京一手商住房全部瘫痪!开发商你别哭~~~

【新教改下,一个朝阳区妈妈的血泪控诉】1个只有200多学位的小区配套学校一夜之间被50个小区瓜分

【拐点正式来临】山东威海炒房团,预示着本轮房价的最后接棒!

地产老兵网友第一次线下小聚总结(有干货)

【地产老兵推荐】最近时间我在研究学习的技能!

国际命理高手公认的2004-2023年走土运,房地产最辉煌的20年,2024年正式换大运,从今年至2023年走下元九运过渡交换期

寻风水龙穴,北京周边的山龙脉!

一场大雨,浇醒燕郊人民的北京梦

【地产老兵推荐】6月30日近期北京地产市场的几点干货结论

一名环京房产中介的自我修养!