来源丨广发证券发展研究中心非金属建材小组

团队丨邹戈、谢璐、张乾

水泥价格环比下跌、平板玻璃价格环比上涨,光伏玻璃、玻纤价格环比持平

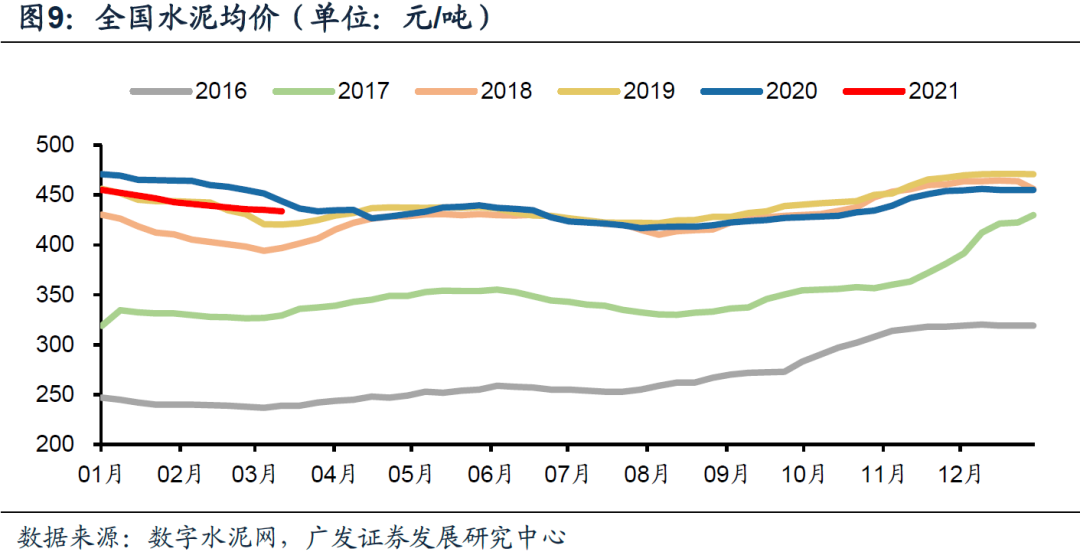

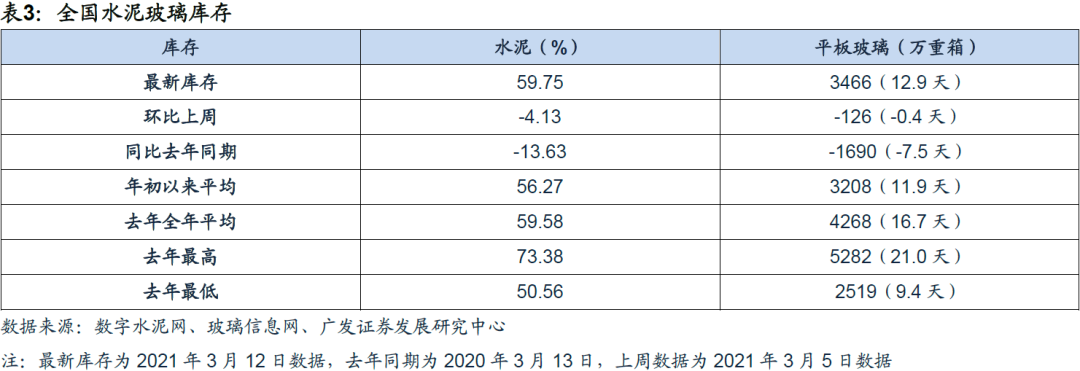

(1)据数字水泥网,截至2021年3月12日,全国水泥均价434元/吨,环比上周下跌0.83元/吨,同比去年下跌10.17元/吨;水泥库容比59.75%,环比上周下降4.13pct,同比去年下降13.63pct;水泥出货率54.93%,环比上升11.69pct,同比上升15.62pct。(2)据玻璃信息网,截至2021年3月12日,全国白玻均价2178元,环比上周上涨30元,同比去年上涨551元;行业库存3677万重箱,环比上周减少126万重箱,同比去年减少1690万重箱;库存天数12.91天,环比上周减少0.42天,同比减少7.46天。

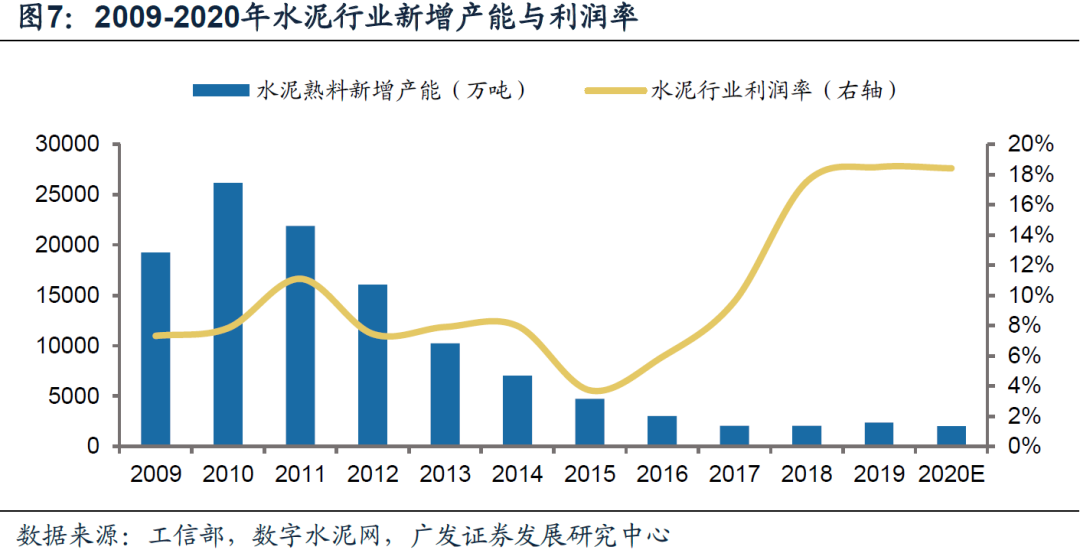

“碳中和”是新一轮供给侧改革

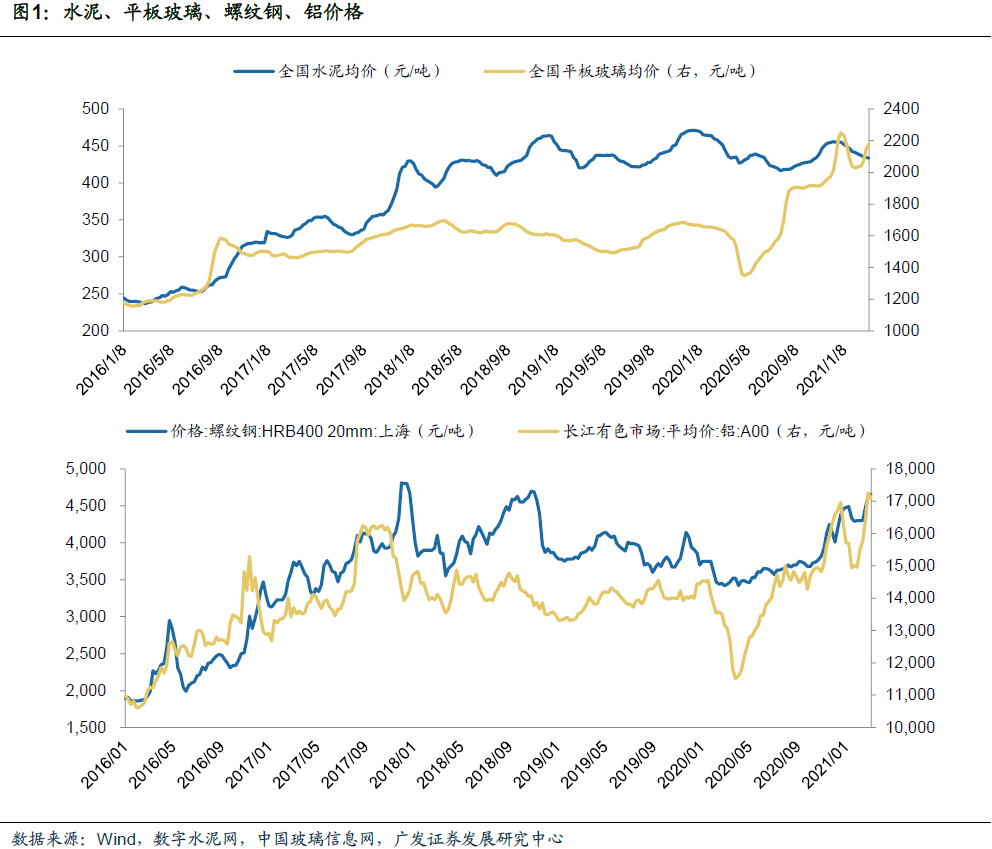

我们可以对比上一次供给侧改革(2016年起)几个产能过剩行业(螺纹钢、电解铝、水泥、平板玻璃)龙头公司产品价格、企业盈利能力、股票收益率表现。从前几年供给侧改革对行业的影响来看,一是通过行业简单对比,可以发现水泥和玻璃是较好的周期行业,其持续性较好;二是供给端政策变化会改变行业固有的供给端运行逻辑,对行业供给总量和格局(集中度)带来重大影响,从而使得盈利能力发生重大变化,这也是我们认为本次“碳中和”意义较大的主要原因。我们认为“碳中和”将是行业今年重要投资主线——从供给端来看,水泥和玻璃的高景气有望持续,关注业绩稳定估值低的华新水泥和海螺水泥、玻璃行业的旗滨集团和信义玻璃;从需求端来看,光伏玻璃、风电叶片-玻纤纱需求前景可期,玻纤纱景气度回升有望加强,继续关注中国巨石、长海股份、中材科技。

地产后周期2021年景气度具备超预期可能

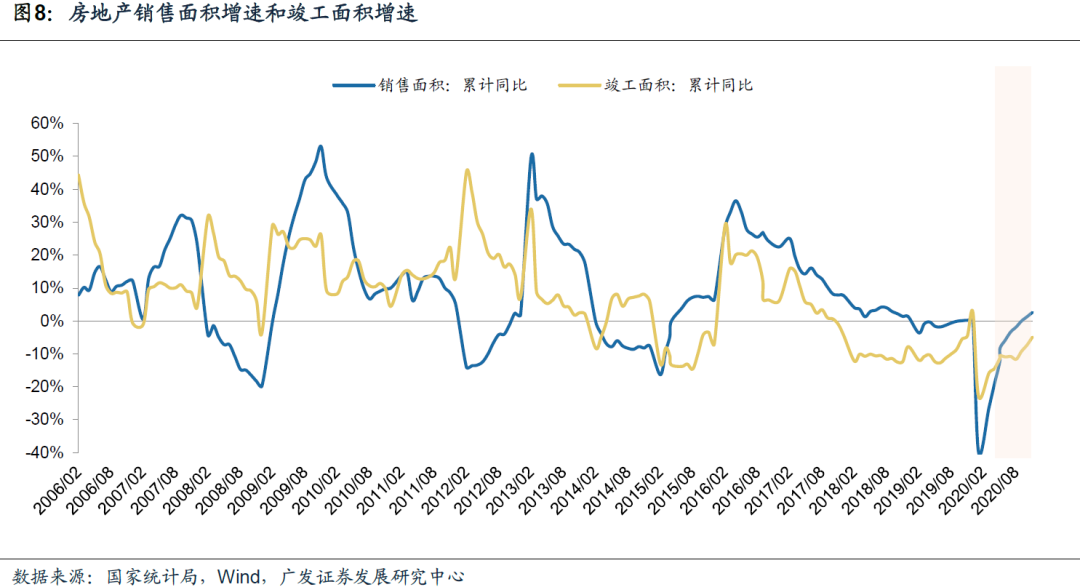

从长期自下而上的角度来看,中国是大国经济,城镇化率和消费升级都有提升空间,人口数量和存量房数量巨大,中长期市场空间够大;目前消费建材众多细分行业集中度还较低,已经呈现出持续提升趋势,目前已经有4家公司具备了成为综合性建材集团潜力(防水龙头、石膏板龙头、涂料龙头、五金龙头),对比海外龙头其发展空间仍然很大。站在2021年自上而下角度来看,我们认为地产后周期(家装建材)今年景气度将具备超预期可能。(1)2020年竣工家装需求受疫情防控影响,被抑制推迟,而2020年房地产销售面积继续超预期,在高基数基础上继续正增长,销售-竣工剪刀差继续扩大,2021年大概率竣工回升、弹性也较大;(2)两会对今年“旧改”提出较高增长目标(今年目标新开工5.3万个,去年目标3.9万个,去年完成4万个),将带动相应消费建材存量需求上升。继续关注地产后周期品种北新建材、蒙娜丽莎、兔宝宝、伟星新材。

风险提示

宏观经济继续下行风险,货币房地产等政策大幅波动风险,行业新投产能超预期风险,原材料成本上涨过快风险,公司经营风险。

我们在3月12日发布报告《“碳中和”给水泥玻璃行业供给端带来新变化》,详细分析了“碳中和”对建材行业供给端和需求端的影响。

直接影响首先来自对水泥玻璃供给端:(1)水泥是工业行业中碳排放第二大户(据数字水泥网,2020年水泥行业碳排放量占比13.5%),玻璃是高能耗行业。(2)水泥碳排放2/3来自原材料碳酸盐分解,最直接的减排方式就是减少供给量;玻璃碳排放60%以上来自燃料燃烧,最直接减排方式就是改天然气;如果采取这两种方式,水泥供给总量将继续压缩,行业高景气将持续,玻璃供给格局将真正加速优胜劣汰。(3)水泥进入碳排放交易市场将拉开企业间差距,利于优势企业份额提升。

影响还体现在光伏、风电等新能源需求前景广阔,将带动光伏玻璃、风电叶片-玻纤纱需求景气。

这些影响最终将体现为盈利端的变化,我们可以对比上一次供给侧改革,2016年起,政府提出了“三去一补一降”的供给侧改革,也就是“去产能、去库存、去杠杆、降成本、补短板”五大任务;我们对比了几个产能过剩行业(螺纹钢、电解铝、水泥、平板玻璃)龙头公司在供给侧改革背景下产品价格、企业盈利能力、股票收益率表现。

首先,从产品价格来看,由于供给侧改革,2016-2017年这四个行业产品价格都显著持续上行;剔除掉去年上半年突发疫情冲击,四个行业产品价格中枢都明显上了一个台阶;而且平板玻璃和铝的价格近期都创了2016年以来新高。

其次,从企业盈利能力来看,四个行业的龙头公司2016-2020年的盈利能力表现差异很大;水泥和玻璃行业的龙头公司盈利能力高而且持续,钢铁和电解铝行业的龙头公司盈利能力低而且波动率大。

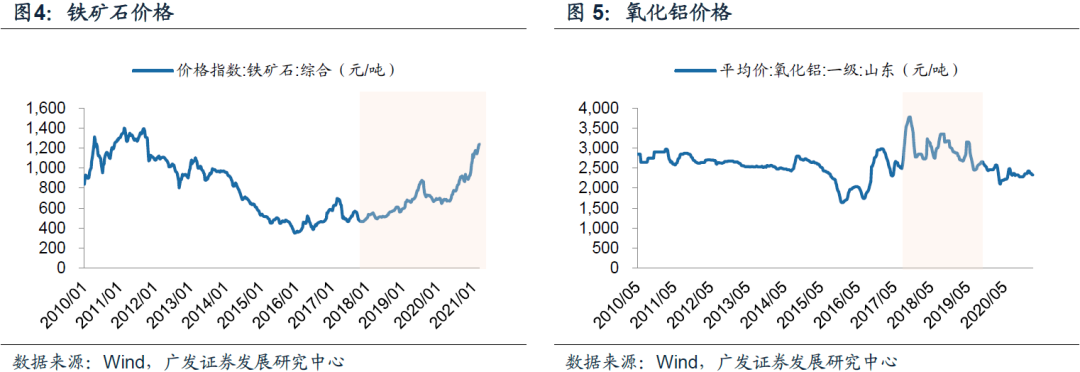

我们认为这里面主要是产业链溢价能力差异影响;以产业链溢价能力来看,螺纹钢和电解铝行业的高景气到后半段都被上游铁矿石和氧化铝的涨价所吞噬;而水泥和平板玻璃由于龙头公司基本都上游资源一体化,利润被很好留住。

再次,从股票表现来看,由于四个行业龙头公司盈利能力表现差异很大,其股票表现差异也很大;螺纹钢电解铝龙头公司的股价有过较好表现,主要体现在供给侧改革深化阶段的2017年中几个月;但是如果从持续性来看,以2016年1月1日作为起点,由于水泥和玻璃龙头公司高且持续的盈利能力表现,其股票持续性表现也很好,明显好于沪深300指数,以及螺纹钢和电解铝龙头公司;这充分体现出,外部变量的影响很重要,但更重要的是内生变量,从供给端来看就是行业赛道、竞争格局等因素,由此可以看到,水泥和玻璃都是较好的周期行业。

从前几年供给侧改革对行业的影响来看,一是通过行业简单对比,我们知道水泥和玻璃是较好的周期行业,其持续性较好;二是供给端政策变化会改变行业固有的供给端运行逻辑,对行业供给总量和格局(集中度)带来重大影响,从而使得盈利能力发生重大变化,这也是我们认为本次“碳中和”意义较大的主要原因。

我们认为“碳中和”将是行业今年重要投资主线——从供给端来看,水泥和玻璃的高景气有望持续,关注业绩稳定估值低的华新水泥和海螺水泥、玻璃行业的旗滨集团和信义玻璃;从需求端来看,光伏玻璃、风电叶片-玻纤纱需求前景可期,玻纤纱景气度回升有望加强,继续关注中国巨石、长海股份、中材科技。

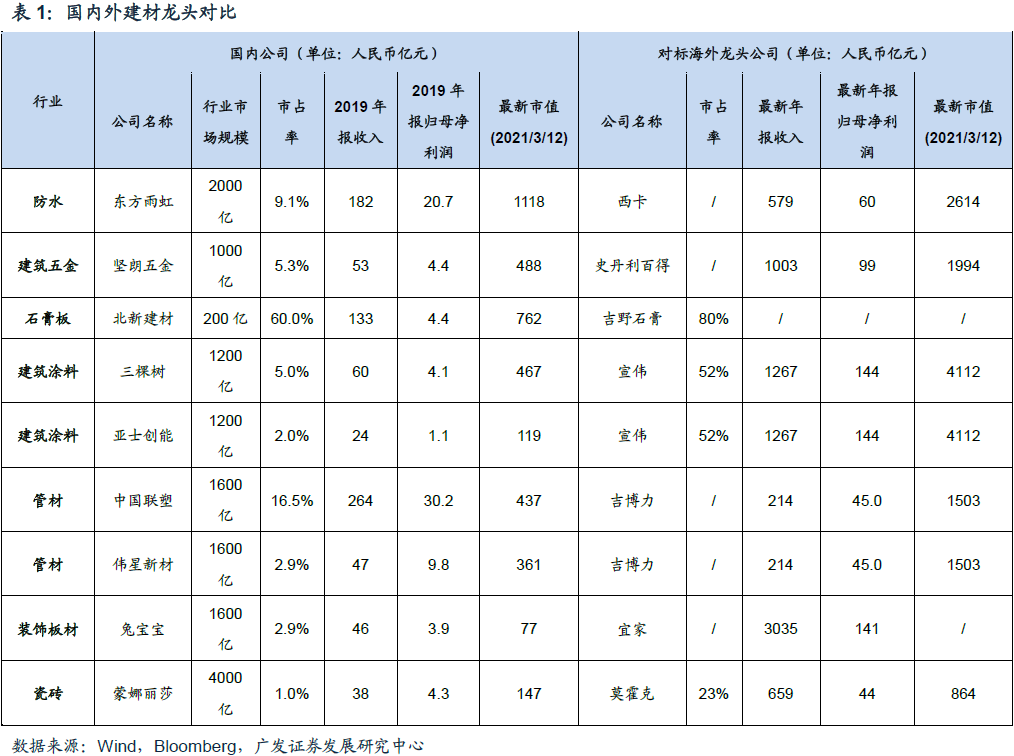

本周我们发布了《消费建材行业研究方法》,对消费建材行业的业务模式、赛道特征、行业格局、竞争要素、国际经验等进行系统分析讨论,梳理出挖掘消费建材长期投资机会的研究方法。

从长期自下而上的角度来看,中国是大国经济,城镇化率和消费升级都有提升空间,人口数量和存量房数量巨大,中长期市场空间够大;目前消费建材众多细分行业集中度还较低,已经呈现出持续提升趋势,目前已经有4家公司具备了成为综合性建材集团潜力(防水龙头、石膏板龙头、涂料龙头、五金龙头),对比海外龙头其发展空间仍然很大。

站在2021年自上而下角度来看,我们认为地产后周期(家装建材)今年景气度将具备超预期可能。(1)2020年竣工家装需求受疫情防控影响,被抑制推迟,而2020年房地产销售面积继续超预期,在高基数基础上继续正增长,销售-竣工剪刀差继续扩大,2021年大概率竣工回升、弹性也较大;(2)两会对今年“旧改”提出较高增长目标(今年目标新开工5.3万个,去年目标3.9万个,去年完成4万个),将带动相应消费建材存量需求上升。继续关注地产后周期品种北新建材、蒙娜丽莎、兔宝宝、伟星新材。

二、2021年3月第二周:水泥价格环比下跌、平板玻璃价格环比上涨,光伏玻璃、玻纤价格环比持平

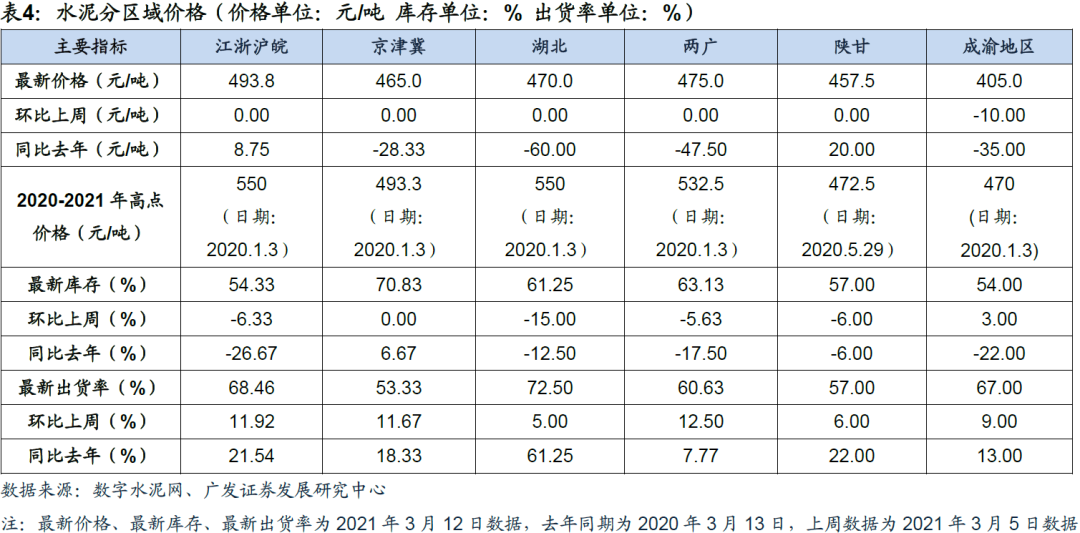

(1)水泥:据数字水泥网,截至2021年3月12日,全国水泥均价434元/吨,环比上周下跌0.83元/吨,同比去年下跌10.17元/吨;熟料均价345元/吨,环比上周上涨7.20元/吨,同比去年上涨18.60元/吨;水泥库容比59.75%,环比上周下降4.13pct,同比去年下降13.63pct;水泥出货率54.93%,环比上升11.69pct,同比上升15.62pct。本周全国水泥市场价格环比继续回落,跌幅为0.2%。价格回落区域主要体现在江西、四川、安徽北部,跌幅20-30元/吨;价格上涨地区有内蒙、江苏北部、重庆等部分地区,涨幅10-30元/吨,长三角沿江熟料价格继续上调20元/吨。3月上旬,受持续雨水天气影响,国内水泥市场需求缓慢回升,不同地区企业出货环比增加5%-20%,普遍达到4-7成水平,水泥价格仍然延续震荡调整走势。

(2)平板玻璃:据玻璃信息网,截至2021年3月12日,全国白玻均价2178元,环比上周上涨30元,同比去年上涨551元。玻璃产能利用率为70.85%,环比上周减少0.26%,同比去年上涨2.47%;在产玻璃产能97962万重箱,环比上周减少360万重箱,同比去年增加5610万重箱;行业库存3677万重箱,环比上周减少126万重箱,同比去年减少1690万重箱;库存天数12.91天,环比上周减少0.42天,同比减少7.46天。本周玻璃现货市场总体走势平稳,生产企业出库继续有所增加,市场成交尚可。下游加工企业都已开工复产,终端市场需求也已经基本恢复到了正常的状态。总体看今年春节之后市场需求的启动要好于去年和前年的同期水平,生产企业出库和贸易商及加工企业补库存环节较好,共同承担了库存的压力。因此现货价格也基本恢复到了之前的正常状态,厂家资金压力和库存压力都不大,市场信心较好。

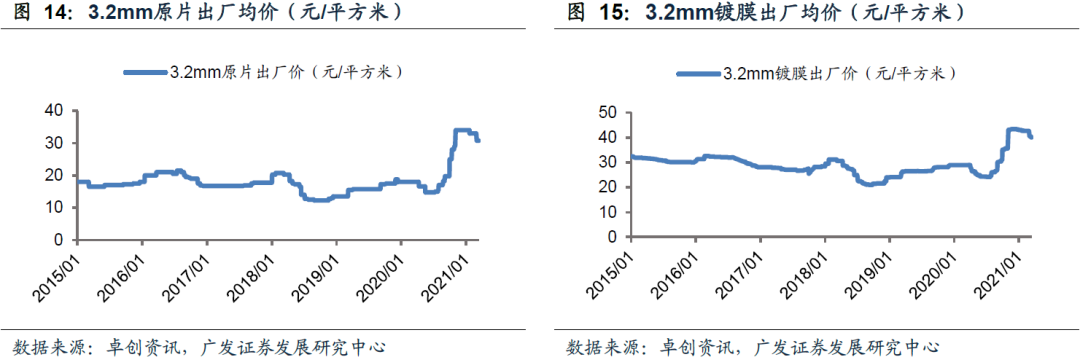

(3)光伏玻璃:据卓创资讯,截至2021年3月12日,本周3.2mm原片主流订单价格29元/平方米,环比下滑3.33%,同比上涨45%;3.2mm镀膜主流大单价格40元/平方米,环比持平,同比上涨37.93%;2.0mm镀膜主流大单价格32.5元/平方米,环比持平。截至目前,全国光伏玻璃在产生产线共计191条,日熔量32880吨,周内产线情况较为稳定。本周国内光伏玻璃市场盘稳运行,主流订单价格执行为主,部分成交存小幅议价空间。近期硅料价格涨势明显,铝框、焊带、银浆成本上涨,加之玻璃价格处于高位,组件厂家开工意愿下降,对于光伏玻璃继续压价心理较为明显。前期推迟发货及3月份五大组件厂家开工下降,将对当下供需关系造成利空影响,部分光伏玻璃厂家库存缓慢增加,个别涨至半月左右,而整体来看库存仍处可控范围,部分厂家启动海外市场及定向订单,库存仍处低位。综合来看,目前光伏玻璃库存增幅并不足以促使价格下行,光伏玻璃厂家稳价意愿较强。

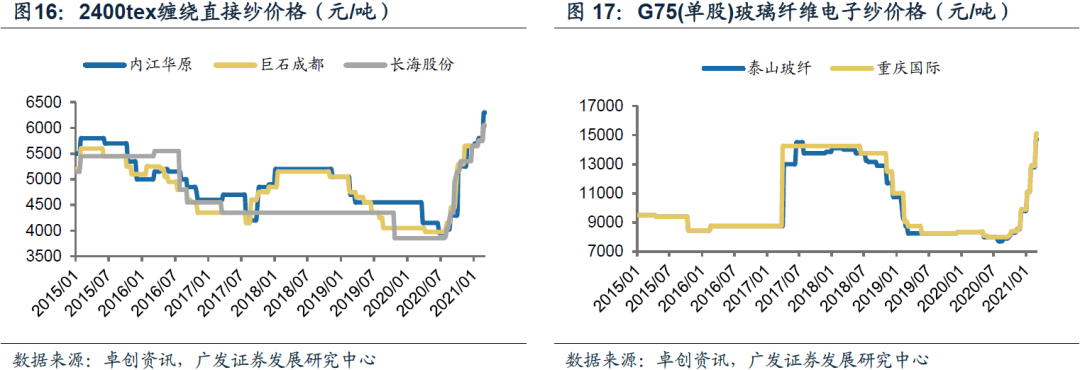

(4)玻纤:据卓创资讯,截至2021年3月12日,2400tex缠绕直接纱价格环比持平,同比去年上涨47.8%;2400texSMC合股纱价格环比持平,同比去年上涨23.8%;2400tex喷射合股纱价格环比持平,同比去年上涨12.2%;2000tex工程塑料合股纱价格环比持平,同比去年上涨29.4%;G75电子纱价格环比持平,同比上涨78.4%。

三、2021年3月第二周成本:国废、PP树脂环比下跌

(1)原油:据Wind资讯,以布伦特原油为例,2021年3月12日价格为69.38美元/桶,环比上周上涨0.49%;同比去年上涨123.88%。

(2)煤炭(水泥主要变动成本):据Wind资讯,以秦皇岛港动力末煤(Q5500)为例,2021年3月12日报价625元/吨,环比上周上涨3.48%,同比上涨13.43%。

(3)天然气(玻璃玻纤主要变动成本):据Wind资讯,以上海LNG到货价为例,2021年3月12日全国液化天然气市场价3675元/吨,环比上周上涨4.26%,同比去年上涨12.21%。

(4)纯碱(玻璃主要变动成本):据Wind资讯,2021年3月12日全国重质纯碱中间价1764元/吨,环比上周上涨6.46%,同比上年上涨13.81%。

(5)国废(石膏板主要变动成本):据百川资讯,以广东黄板纸为例,2021年3月12日报价2400元/吨,环比上周下跌2.40%,同比上年上涨9.54%。

(6)沥青等(防水主要变动成本):据百川资讯,2021年3月12日华南改性沥青4550元/吨,环比上周上涨2.25%,同比上年上涨8.59%。

(7)丙烯酸、钛白粉等(建筑涂料主要变动成本):据百川资讯,2021年3月12日丙烯酸价格12200元/吨,环比上周上涨5.17%,同比上年上涨67.12%;2021年3月12日钛白粉价格18800元/吨,环比上周上涨5.62%,同比上年上涨26.17%。

(8)PVC、PP等(塑料管道主要变动成本):据百川资讯,2021年3月12日齐鲁石化PP树脂9500元/吨,环比上周下跌2.06%,同比上年上涨21.02%;2021年3月12日华东电石法PVC树脂8700元/吨,环比上周上涨2.96%,同比上年上涨41.92%。

(9)环氧乙烷(减水剂主要变动成本):据Wind资讯,2021年3月12日国内环氧乙烷现货价8400元/吨,环比上周上涨2.44%,同比上年上涨10.53%。

(1)2021年3月12日建材指数PB(MRQ)估值为2.35,2012年以来行业PB(MRQ)平均值为2.11,最高值3.80,最低值1.53。2021年3月12日建材指数PE(TTM)估值为14.36,2012年以来行业PE(TTM)平均值为18.69,最高值35.54,最低值9.35。

(2)环比上周,2021年3月8日至2021年3月12日建材指数上涨0.50%,上证综指上涨0.30%,深证成指下跌3.58%,沪深300下跌2.21%,创业板下跌4.01%,中小板下跌5.05%,中证500下跌2.83%。

宏观经济继续下行风险,货币房地产等政策大幅波动风险,行业新投产能超预期风险,原材料成本上涨过快风险,公司经营风险。

文章来源

本报告摘自:2021年3月14日发布的《建筑材料行业:关注“碳中和”与“地产后周期”两条主线》

邹 戈 SAC执证号:S0260512020001

谢 璐 SAC执证号:S0260514080004

SFC CE NO. BMB592