首先,我们来看一下,人民日报发了啥,虽然你们已经看过了,但是我这个是最新截取的,数据最新:

其实微博本身内容比较简单,但是,这个视频就厉害了了,阅读量竟然达到了760万(苦苦码字了不知道多少年的八卦姐忽然有点心灰意冷,你费劲心思翻阅大量资料贡献N多专业知识和脑力的这些东西,还不及人家阅读量的零头)。八卦姐也打开看了,内容基本比较浅显易懂:

-

先大人,后小孩;

-

先保障,后教育险;

-

先给家庭顶梁柱买;

-

选择信誉好、实力强的大公司。

对于前面三点,是没有什么疑义的,其实八卦姐刚看到的第一反应就是,这不是我说的话么?确定不是copy&paste?!一模一样的话八卦姐都有说过哦,而且一般人不是会讲完整的话,诸如“先给大人买,后给小孩买”,而不是思维跳跃的“先大人,后小孩”。不信的看这里

保险购买七原则

。当然,也可能是八卦姐以小人之心了。这又不是什么警世名言,其他人想不出来。再说了,退一万步,如果真是copy,也应该觉得是荣幸吼吼。

说回第四点,信誉好、实力强的公司,暂且保留意见,因为信誉好不一定等于实力强也不一定等于大公司。

别看小小的留言,真的高度浓缩了不同人群(或社会)对保险的看法,以下逐一分解。

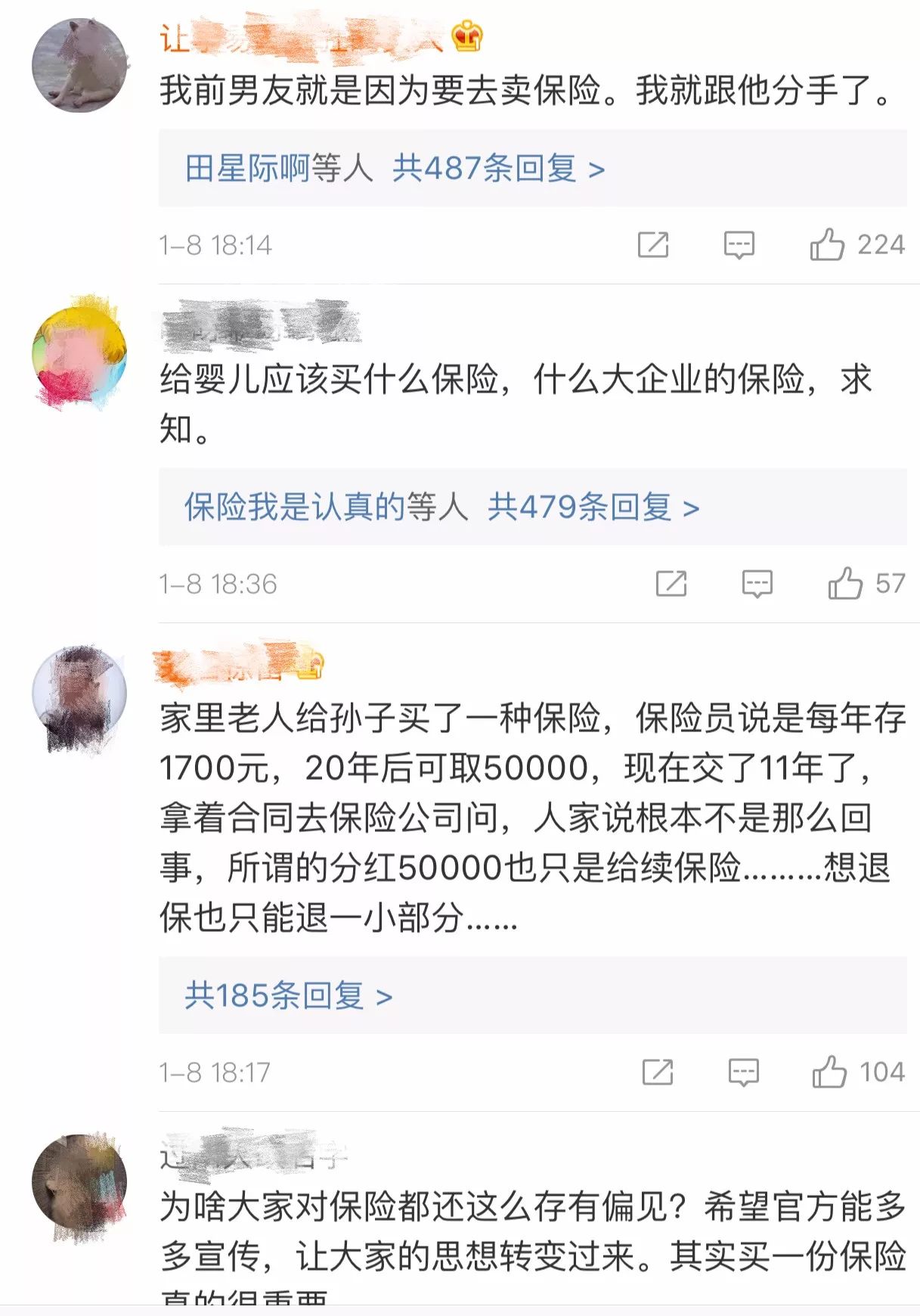

我前男友就是因为去卖保险,我就和他分手了。

内容短小精悍,却又无比传神,几乎可以变成一个故事或小品了,也是点赞量最高的留言。这一言论表达的意思很明确,就是全面否定保险,支持的人还不少,认为卖保险丢人坑人,不是有本事的人干的,和传销没区别云云。关于这个观点,其实八卦姐不想多说,如果是年轻无知女孩子说出来的,情有可原,如果是有一定经验阅历及学识的人提出来的,真是有点不可理喻了。

保险究竟是什么,就用之前发过的文章中的内容来解释:

学术:保险,使用转移和分担的形式,通过当下的努力避免依赖未来而行事,保证自己和家人的人生续航能力,让我们有更大胜算可以稳定传递人生的价值和意义。

通俗:

买保险,就是以支付确定的成本也就是保费为代价,把不确定的风险转移给处理风险更加专业的机构也就是保险公司。这个定义同样解释了为什么要买保险,很简单,就是把不确定的风险成本变为可确定的管理成本,让资产负债表更加健康。

对照以上定义,世界上有两种人不需要保险。

第一种,完全一个人生活,无任何牵挂,完全生活在当下,无需担忧未来;

第二种,完全掌控生活的方方面面,如神一般,没有任何纰漏,能化解任何波折。

这两种情形下,没有任何必要买保险。而在这两种情形之间,都应该考虑买保险。

当然,如果你不以为意,建议把八卦姐底部的精华文章都好好读一读,要是读完了还是坚持保险无用论,那么对不起,再见了您呐。

给婴儿买什么保险,什么大企业的保险,求知。

留言者,估计是一位母亲,很有可能还是新妈妈,也很好地反应了国人买保险的习惯,爱孩子,先给孩子买,殊不知违法了“家庭支柱第一”的原则。关于孩子买保险,八卦姐写过专门的文章,还有好几篇,菜单可找。

其实八卦姐的粉丝里,很多属于这样的群体,知道要买保险,但是完全不知道该怎么买,或者对于代理人的介绍不信任,希望找到客观公正的第三方。说起来,八卦姐当初写这个号也是有这方面的原因,自己知道的这点东西,可能不是什么稀罕玩意,但是对一些人,是有帮助的。然而让姐抓狂的是,很多粉丝说,你写的都很好,说的特别对,看完了我知道要赶紧买保险,可是,可是,我还是不知道怎么买,怎么办(此处请脑补八卦姐一个360度空中翻大白眼)。难道八卦姐要专门开一期“手把手教你买好保险”的专栏吗?(不要在留言区举手,此事不可行,木空木空......)

家里老人给孙子买...每年存...20年后可取...想退只能退一小部分钱......

其实这样的也不在少数,在不知情的情况下买(被买)了保险,若干年后恍然大悟过来(有可能看了八卦姐的文章醒悟了),想退,发现损失大,继续缴费,又觉得产品不好保费贵,真是进退两难。然后就反过来对保险公司甚至行业有负面看法。