【报告导

读】

市场高估了建发股份供应链业务的风险,低估了房地产业务的可持续盈利能力。

【投资要点】

1

.

风险被高估,价值被低估,维持“增持”评级。

供应链业务高负债率的背后是低价格杠杆和经营杠杆,低毛利率的背后是高周转率。

房地产业务资金成本比肩行业龙头,销售增速比肩行业新秀,而估值是行业最低之一。

维持2019-21年EPS预测1.79/2.04/2.3元。

根据分部估值和历史平均PE,维持目标价12.20元。

2

.

供应链业务经营杠杆低,承担的价格风险小。

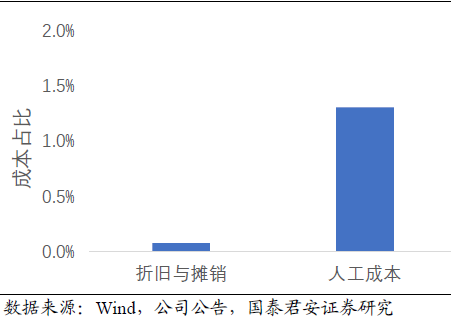

市场认为供应链业务抗风险能力弱,但我们注意到折旧和摊销成本占比0.07%,人工成本占比1.3%,经营杠杆极低。

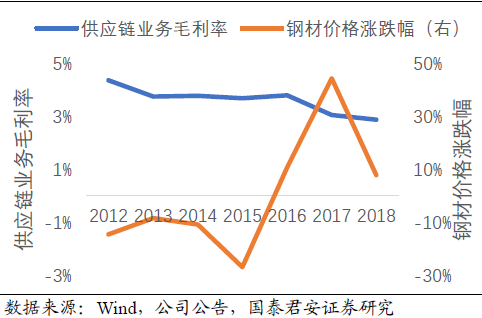

供应链业务基本不承担价格风险,毛利率与商品价格相关度低。

较低的经营杠杆和供应链服务费模式,令企业在过去二十年的经济波动中,保持了长期稳定的复合盈利增长。

3.

供应链业务高周转率体现管理优势

。

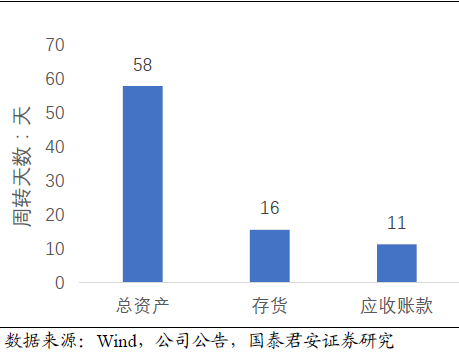

市场认为供应链业务毛利率低,但我们注意到供应链业务3%毛利率的背后,是6倍的总资产周转率,全年ROE12%。

58天的总资产周转时间、16天的存货周转时间、3%的应收账款比例,体现了二十多年稳健经营的管理比较优势。

4.

房地产业务融资成本低、销售增速高,价值被低估。

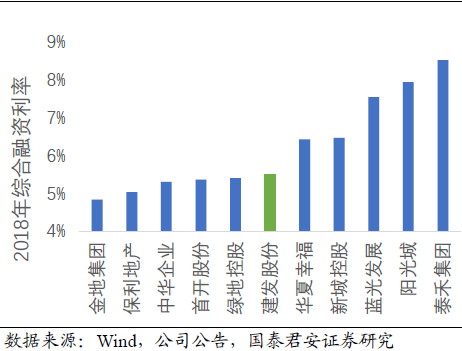

房地产业务的融资成本仅5%左右,比肩行业龙头;

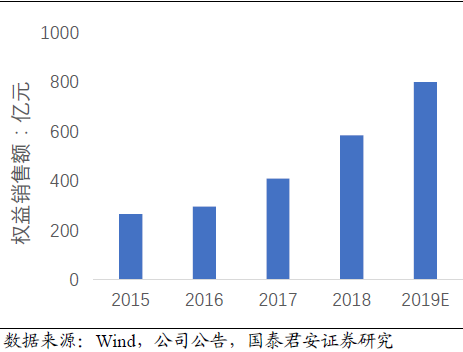

预计2017-2019年销售复合增速40%,比肩行业新秀;

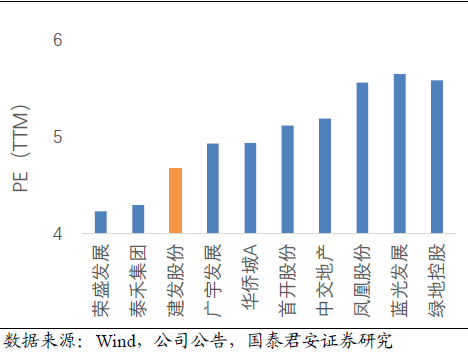

但是公司2019年整体PE仅4.4倍,是行业最低公司之一。

再考虑一级土地开发业务,公司价值被显著低估。

5

.

风险提示。

大宗商品价格大幅下跌,房地产销售减少,房地产销售价格大幅下降,房地产计提大额资产减值损失,融资成本继续大幅增长。

建发股份的固定成本占比低,经营杠杆低

供应链毛利率不随商品价格波动,价格杠杆低

供应链业务周转速度快,经营风险低

建发股份房地产业务的融资成本较低

建发股份房地产销售额高增长预示结算将高增长

建发股份的PE在地产公司中都较低

敬请关注国君交运建发股份系列报告:

《

建发股份:

高ROE低PB将带来长期回报

》 2019.04.23

《建发股份:

业务高增长,利润将兑现

》 2019.04.03

《建发股份:

距8倍市盈率,有49%空间

》 2019.03.05

《建发股份:

经营再上台阶,价值终将回归