天风策略刘晨明:白马股抱团结束了,然后呢?","0:\"%23ff9900\"|8:1"],[20,"\n\n白马股成批量、大幅度回调释放一个重要信号:"],[20,"白马抱团正在终结,拥挤交易有风险,成长股表演的时候到了。","8:1"],[20,"\n\n(1)"],[20,"收益与风险不匹配,抱团终结。","8:1"],[20,"近期,包括伊利股份、格力电器、中国平安、东阿阿胶等在内的价值大白马出现集体回调,与公司最新财报的优秀表现大相径庭。天风证券认为,主要原因系:"],[20,"由于此前市场对其业绩预期已经比较高,进一步超预期的概率较低,因此其股价所面临的收益和风险不对等,上涨空间有限、下跌空间不小。","8:1"],[20,"背后的意义在于:"],[20,"白马股的抱团可能正在终结,预计部分做风格轮动、追逐阿尔法收益的投资者正从白马股中撤离,去寻找风险收益特征更加舒服的资产。","8:1"],[20,"\n\n以老板电器为例,公司2018年的PE估值从27倍调整至17倍。因为此前市场对其业绩预期已经足够高,进一步超预期的概率较低,所以公司股价走到了收益与风险不对等的尴尬地步。\n"],[20,{"gallery":"https://images-cdn.shimo.im/c4Mg20LX37AnsI5s/1.1.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"279.563px\"|crop:\"\"|frame:\"none\"|ori-height:\"484\"|ori-width:\"1063\""],[20,"\n","7:1"],[20,"(2)"],[20,"但白马股仍是核心资产,给股价一些消化高估值的时间。 ","8:1"],[20,"天风证券选取了12只白马消费股,总市值2.6万亿,2017年净利润992亿,2018年预计净利润1260亿,对应PE分别为26和20倍。组合整体收入和盈利增长较稳定,且具备极强的盈利能力和较低的资产负债率,在安全性和盈利性上都表现很好。由此可见,"],[20,"白马消费股仍然是中国最优质的核心资产,长期价值仍不容置疑。","8:1"],[20,"\n"],[20,{"gallery":"https://images-cdn.shimo.im/KkP03QX9yqYtnznM/1.2.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"317.156px\"|crop:\"\"|frame:\"none\"|ori-height:\"562\"|ori-width:\"1088\""],[20,"\n","7:1"],[20,"短期白马股面临:偏高的估值。","8:1"],[20,"今年1月,这12只股票整体PE最高达32.6倍,明显超出其历史均值的一倍标准差。但如果考虑全年一致预期的业绩增长,其PE就会降到历史均值附近。这说明,其股价的表现提前反映了今年的业绩增长,需要通过时间来消化偏高的估值。"],[20,"待修正完毕,白马消费股的长期价值将再次显现。","8:1"],[20,"\n"],[20,{"gallery":"https://images-cdn.shimo.im/PxRHdUJmF9obNBcJ/1.3.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"223.109px\"|crop:\"\"|frame:\"none\"|ori-height:\"391\"|ori-width:\"1076\""],[20,{"gallery":"https://images-cdn.shimo.im/Uzu1Qk5W6uIaMcAN/1.4.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"206px\"|crop:\"\"|frame:\"none\"|ori-height:\"360\"|ori-width:\"1073\""],[20,"\n","7:1"],[20,"(3)"],[20,"“成长出奇”策略择时演绎。从白马股里撤出的","8:1"],[20,"资金迁移仍在持续,在存量资金博弈的环境中继续寻找阿尔法机会。"],[20,"当前宏观经济仍有一定下行预期、成长股业绩改善的趋势更加明显、政府对加快培育新动能的持续推动和相当部分成长股仍处于估值和股价的低位,","8:1"],[20,"有理由认为 "],[20,"“成长出奇”是资金寻找阿尔法的重要方向。成长股将是今年获取超额收益的关键。 ","8:1"],[20,"\n\n看好两类成长股:一类是"],[20,"景气度改善的,包括医药、工业软件、军工、 新能源车","8:1"],[20,"等;另一类是"],[20,"估值处于低位的,包括环保、传媒","8:1"],[20,"等。 \n\n"],[20,"2>招商军工王超:全行业逆袭之大年,看看赚的究竟是什么钱?","0:\"%23ff9900\"|8:1"],[20,"\n\n一季报显示,国防军工行业归母净利润增长15.30%, 业绩改善明显。同时年初以来,国防军工(中信)指数跑赢沪深300指数5.07个百分点,在29个中信证券行业分类中涨幅排名第四。招商证券认为,军工行业自2013年以来的大幅上涨一定程度上透支了市场预期,普涨时代难重现,"],[20,"但军工企业改革和国防建设带来业绩成长的逻辑不变,长期横盘也积蓄了一定动能。今年,国防装备采购加速推动行业基本面改善;政策催化下,坚定看好行业全年超额收益。 ","8:1"],[20,"\n\n(1)"],[20,"细分行业:兵器兵装领域的航空军工最猛。","8:1"],[20,"兵器兵装子行业保持了去年的高速增长势头,其中航空股出现较大反弹,营收同比增长23.19%,净利润同比大增77.01%。目前,兵器兵装行业正处于我国陆军换装和现代化机械化时期,对于新装备的更新需求推动子行业近一年的快速增长;航空子行业则自2015年起保持稳步增长,态势明确,其成分股以中航集团下属上市公司居多,受益较高军工资产证券化率,更能代表军工行业实际情况。\n"],[20,{"gallery":"https://images-cdn.shimo.im/II3ZitACqa8z7sWN/2.1.png!thumbnail"},"29:0|30:0|3:\"595px\"|4:\"384px\"|crop:\"\"|frame:\"none\"|ori-height:\"384\"|ori-width:\"595\""],[20,{"gallery":"https://images-cdn.shimo.im/WMIoAlirrq8klyRd/2.2.png!thumbnail"},"29:0|30:0|3:\"575px\"|4:\"381px\"|crop:\"\"|frame:\"none\"|ori-height:\"381\"|ori-width:\"575\""],[20,"\n","7:1"],[20,"此外,对比美国,我国对航空装备缺口巨大,需求尤为迫切,行业增长确定性高。预计随着四代机加速列装替换,五代机逐步登上历史舞台,"],[20,"航空装备产业有望进入量价齐升的重要阶段,伴随2018年我国国防经费预算增长8.1%,超出市场预期,一定程度上反应了装备采购加速,将带动业内公司业绩稳步增长。","8:1"],[20,"\n"],[20,{"gallery":"https://images-cdn.shimo.im/ejPlEzAkrDgOZo6B/2.3.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"315.938px\"|crop:\"\"|frame:\"none\"|ori-height:\"459\"|ori-width:\"892\""],[20,"\n","7:1"],[20,"(2)"],[20,"企业类型:上游看民参军,中下游看军工央企。","8:1"],[20,"一方面,得益于航空工业集团大力推进均衡生产,供应链体系得到不断完善以及下游旺盛的需求,以军工央企为代表的产业链中下游企业,利润增速超过50%的数量大幅增加。其中又以航空子行业最为明显,中航沈飞、 中航飞机、中直股份、航发动力均实现收入、利润双增长。 另一方面,以民参军为代表的产业链中上游企业,业绩普遍改善,一季报实现利润增长的企业共计 23家,占比接近60%,较去年大幅改善。"],[20,"反应了武器采购订单向产业链上游的传导,军改的影响正逐步消除。 ","8:1"],[20,"\n\n在改革政策逐步落地,新型装备进入批产的背景下,全行业业绩增长逻辑进一步确定。主机厂及中下游供应商将进入收入及盈利能力同步提升的黄金时期。\n\n(3)"],[20,"估值回归,坚定看好超额收益。","8:1"],[20,"自2016年初至今,国防军工(中信) 指数深度回调接近 40%。截至5月4日最新收盘价,国防军工行业估值大幅回调,平均PE为66倍。CS 国防军工行业近5年间的平均估值为79倍,整体估值仍在历史估值中枢以下。随着未来资产注入预期兑现、军品定价机制改革、军队装备升级换代和新型号进入批产等带来的盈利能力提升,行业估值将趋于合理。 \n"],[20,{"gallery":"https://images-cdn.shimo.im/RqqgqLwdHuE6USC2/2.4.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"261.609px\"|crop:\"\"|frame:\"none\"|ori-height:\"418\"|ori-width:\"981\""],[20,"\n","7:1"],[20,"(4)"],[20,"关注央企市值管理,员工持股激励不断推进。","8:1"],[20,"继续看好积极进行资产证券化,积极推进员工激励的相关上市公司。 \n\n"],[20,"3>国泰君安轻工造纸穆方舟:国废又势不可挡地涨价了!","0:\"%23ff9900\"|8:1"],[20,"\n\n亮眼的业绩使市场对家具板块重拾信心,废纸进口加码有望提供造纸企业涨价催化剂,龙头公司估值修复最值得期待。 \n\n(1)"],[20,"定制家具未来上涨靠业绩兑现。","8:1"],[20,"短期内,市场对地产行业的担忧给定制家具领域估值带去的压力相对有限,在业绩维持快速增长的前提下,市场逐步意识到橱柜行业稳定的竞争格局有助于市场集中度的提升以及相关品类的延伸;"],[20,"未来上涨靠的是业绩兑现,","8:1"],[20,"通过中端品牌的下沉主业高于行业增长以及其他相关品类爆发式增长,以龙头为首的企业依然能维持高估值。同时在市场风险偏好逐步提升的过程中,模式创新标的有望成为黑马。\n\n推荐标的:"],[20,"欧派家居(603833)、 尚品宅配(300616)","8:1"],[20,"等; \n\n(2)"],[20,"成品家具企业将受戴维斯双击。","8:1"],[20,"收入端,成品家具企业一季度延续2017年收入加速增长;成本端, 部分主要原材料价格一季度大幅下降,且大概率在低位维持,下半年部分企业业绩弹性很大;估值端,随收入端加速增长、行业格局进一步优化,估值水平开始修复。 \n\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/1qqaAfe3hO4a9krT/3.1.png!thumbnail"},"29:1|30:0|3:\"614px\"|4:\"98px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"147\"|ori-width:\"921\""],[20,"\n推荐标的:"],[20,"喜临门(603008)、顾家家居(603816)","8:1"],[20,"等。 \n\n(3)"],[20,"新废纸进口标准严格落地+原材料+需求驱动,国废价格大概率上行。","8:1"],[20,"5月2日海关总署发布特急文件,对美废原料实施100%开箱和掏箱检验检疫,旨在落实进口废纸含杂率不高于 0.5%的标准,同时对于暂停中国检验认证集团北美有限公司废料装运前检验工作一个月。后续废纸进口政策和配额的不确定性使包装企业增加国废的备库,短期需求的增加将使国废价格继续上行。\n\n"],[20,{"gallery":"https://images-cdn.shimo.im/hLb8lAbqvNcqq9sG/3.0.png!thumbnail"},"29:0|30:0|3:\"490px\"|4:\"336px\"|crop:\"\"|frame:\"none\"|ori-height:\"336\"|ori-width:\"490\""],[20,"\n","7:1"],[20,"\n与此同时,在国废占主导的成本结构中,"],[20,"国废价格的上涨将在一定程度上推动包装纸价格上涨,目前下游行业逐步进入旺季,需求端的改善叠加原材料价格上涨, 包装纸有望迎来新一轮的提价潮。而在提价过程中,龙头企业的盈利改善程度取决于其在生产中所能使用的外废的比例。","8:1"],[20,"从 2018 年前 11 批的美废配额发放情况看,龙头企业的优依然十分明显。\n"],[20,{"gallery":"https://images-cdn.shimo.im/XyVhQWtVTgYRaUsk/3.2.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"96.0938px\"|crop:\"\"|frame:\"none\"|ori-height:\"144\"|ori-width:\"920\""],[20,"\n推荐标的:"],[20,"山鹰纸业(600567)、太阳纸业(002078)","8:1"],[20,"等。\n\n"],[20,"4>天风汽车邓学:收购市值185亿的中公教育,亚夏变身教育业新龙头~","0:\"%23ff9900\"|8:1"],[20,"\n\n5月4日,亚夏汽车公告拟重组中公教育方案:以拥有置出资产与中公教育全体股东拥有的置入资产的等值部分进行置换; "],[20,"向中公教育全体股东以非公开发行股份(3.68 元/ 股发行 46.6 亿股)的方式购买置入资产超过置出资产定价的差额部分(中公教育整体估值185 亿元,对应 18 年对赌业绩19.9倍PE,置出资产作价13.5亿元,差额171.5 亿元);","8:1"],[20,"向中公合伙和李永新分别转让其持有亚夏 8000 万股、 7269.66 万股;同时,李永新等承诺,中公教育 2018-20 年合并报表范围扣非后归母净利分别不低于 9.3 亿元、13 亿元和 16.5 亿元,且约定业绩承诺期届满后进行减值测试及补偿措施。 \n\n本次交易完成后,亚夏现有主要资产、负债、业务等将被剥离,转而持有中公教育100%的股权。\n\n"],[20,"所以中公教育为什么值185亿?","8:1"],[20,"\n\n(1)"],[20,"非学历培训领域“独角兽”。","8:1"],[20,"中公专注非学历就业培训,内容涵盖国家和地方公务员招录、事业单位招录、教师资格和招录等与大学毕业生就业择业密切相关的各大领域。截至去年年底,覆盖 31个省319个地级市, 拥有582个直营分支机构(15-17 年 CAGR 为 21%),6530名全职教师(总员工1.9万人)。\n"],[20,{"gallery":"https://images-cdn.shimo.im/D8RvqFB7Yj4tQ53c/4.1.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"377.063px\"|crop:\"\"|frame:\"none\"|ori-height:\"522\"|ori-width:\"850\""],[20,"\n","7:1"],[20,"透过中公财报,去年营收总收入40.3亿元,其中面授占 93%,线上 7%,净利5.2 亿元,总资产 32.3 亿,净资产10亿。面授培训服务是其最主要的收入和利润来源。\n\n(2)"],[20,"产品多元化,收入来源丰富。","8:1"],[20,"中公针对不同基础、职业需求学员,能够提供2500种以上培训课程选择,其中人才招录培训的课程覆盖公务员、事业单位、教师、医疗卫生系统、政法干警等27种类型;资格认证考试培训课程涵盖教师、医师资格、证券银行会计从业在内13种类型。此外,中公将同一个课程设计为高低不的级别,阶层不同需求的学员提供差异化培训,并为一次分阶段成长梯式习层不同需求的学员提供差异化培训,并为一次分阶段成长梯式习计划。 \n"],[20,{"gallery":"https://images-cdn.shimo.im/2QYd0TUbkw4rJt5h/4.2.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"228.047px\"|crop:\"\"|frame:\"none\"|ori-height:\"351\"|ori-width:\"945\""],[20,"\n","7:1"],[20,"且中公凭借完善的教学服务管理系统、突出的研发能力及人才优势等构筑了自身强大的护城河。 ","8:1"],[20,"\n\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/wHgtFomhlT00fPuV/4.3.png!thumbnail"},"29:1|30:0|3:\"459px\"|4:\"340px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"340\"|ori-width:\"459\""],[20,"\n(3)"],[20,"行业需求旺盛,公考等市场多点齐放。","8:1"],[20,"近年来我国加大对公务员的招录力度,招录人数总体呈现上涨态势,从2008年招录1.38万人上涨至今年的2.85 万人,年均复合增长率高达7.5%。加上财政投入带动的事业单位及教师资格等培训快速成长,估计市场空间百亿左右。\n\n天风证券首次覆盖亚夏汽车,给予买入评级:市公司停牌前4 元/股,增发后股本对应市值219 亿元,假设借壳完成,以中公18-19 年对赌业绩计算,不考虑公司原有业务,分别对应24倍、17倍PE。\n\n"]]" style="font-family: -webkit-standard;">

摘要:

价值白马的回调,事实上是在消化过高估值,其极强的盈利能力和较低的资产负债率依然是它们作为中国核心资产的佐证;军工行业上游民参军和中下游央企集体进入业绩确定性增长和估值回归阶段;针对进口废纸的新标准落地,国废价格再次上涨,并带动包装纸价上行;作价185亿,静候亚夏汽车对中公教育实施重组上市。

写在前面:

4月25日研报图文精华荐股:卖二锅头、卖猪肉、卖房子的顺鑫农业(000860)今日强势涨停,在强调一遍,未来顺鑫进一步聚焦主营酒业务,白酒板块今年有望贡献7.5亿净利润,公司合计195亿市值。

1>天风策略刘晨明:白马股抱团结束了,然后呢?

白马股成批量、大幅度回调释放一个重要信号:

白马抱团正在终结,拥挤交易有风险,成长股表演的时候到了。

(1)

收益与风险不匹配,抱团终结。

近期,包括伊利股份、格力电器、中国平安、东阿阿胶等在内的价值大白马出现集体回调,与公司最新财报的优秀表现大相径庭。天风证券认为,主要原因系:

由于此前市场对其业绩预期已经比较高,进一步超预期的概率较低,因此其股价所面临的收益和风险不对等,上涨空间有限、下跌空间不小。

背后的意义在于:

白马股的抱团可能正在终结,预计部分做风格轮动、追逐阿尔法收益的投资者正从白马股中撤离,去寻找风险收益特征更加舒服的资产。

以老板电器为例,公司2018年的PE估值从27倍调整至17倍。因为此前市场对其业绩预期已经足够高,进一步超预期的概率较低,所以公司股价走到了收益与风险不对等的尴尬地步。

(2)

但白马股仍是核心资产,给股价一些消化高估值的时间。

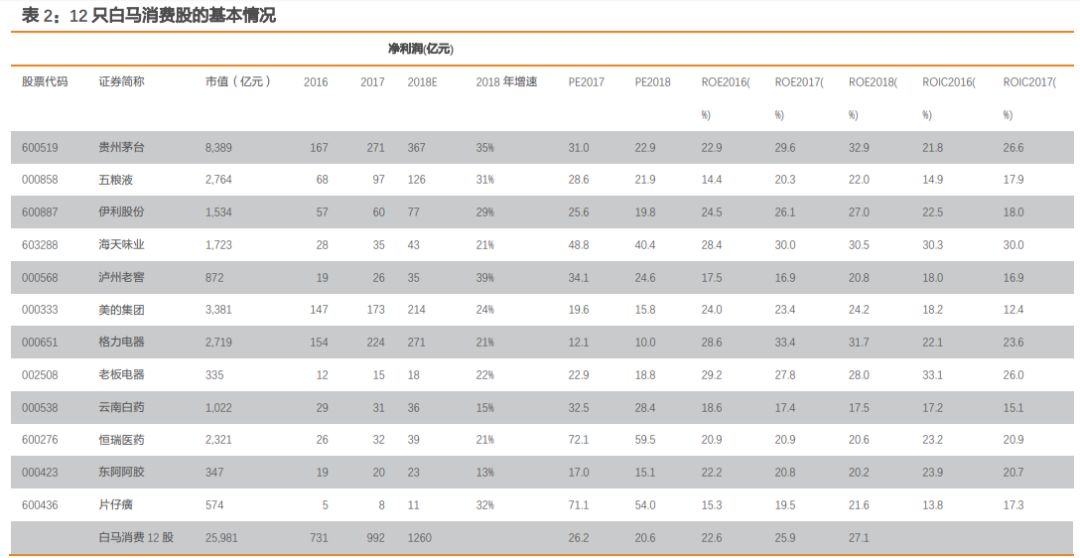

天风证券选取了12只白马消费股,总市值2.6万亿,2017年净利润992亿,2018年预计净利润1260亿,对应PE分别为26和20倍。组合整体收入和盈利增长较稳定,且具备极强的盈利能力和较低的资产负债率,在安全性和盈利性上都表现很好。由此可见,

白马消费股仍然是中国最优质的核心资产,长期价值仍不容置疑。

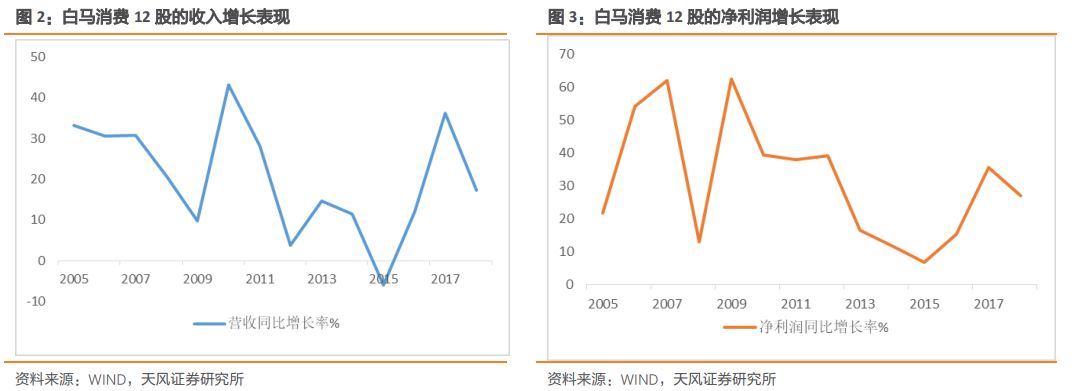

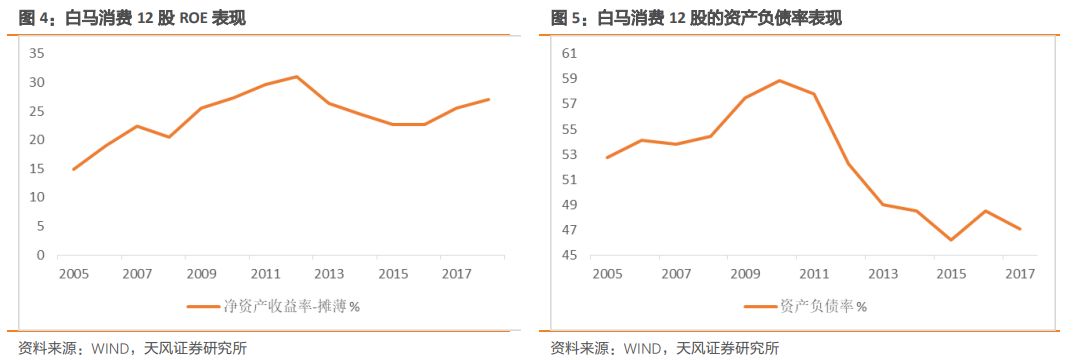

短期白马股面临:偏高的估值。

今年1月,这12只股票整体PE最高达32.6倍,明显超出其历史均值的一倍标准差。但如果考虑全年一致预期的业绩增长,其PE就会降到历史均值附近。这说明,其股价的表现提前反映了今年的业绩增长,需要通过时间来消化偏高的估值。

待修正完毕,白马消费股的长期价值将再次显现。

(3)

“成长出奇”策略择时演绎。从白马股里撤出的

资金迁移仍在持续,在存量资金博弈的环境中继续寻找阿尔法机会。

当前宏观经济仍有一定下行预期、成长股业绩改善的趋势更加明显、政府对加快培育新动能的持续推动和相当部分成长股仍处于估值和股价的低位,

有理由认为

“成长出奇”是资金寻找阿尔法的重要方向。成长股将是今年获取超额收益的关键。

看好两类成长股:一类是

景气度改善的,包括医药、工业软件、军工、 新能源车

等;另一类是

估值处于低位的,包括环保、传媒

等。

2>招商军工王超:全行业逆袭之大年,看看赚的究竟是什么钱?

一季报显示,国防军工行业归母净利润增长15.30%, 业绩改善明显。同时年初以来,国防军工(中信)指数跑赢沪深300指数5.07个百分点,在29个中信证券行业分类中涨幅排名第四。招商证券认为,军工行业自2013年以来的大幅上涨一定程度上透支了市场预期,普涨时代难重现,

但军工企业改革和国防建设带来业绩成长的逻辑不变,长期横盘也积蓄了一定动能。今年,国防装备采购加速推动行业基本面改善;政策催化下,坚定看好行业全年超额收益。

(1)

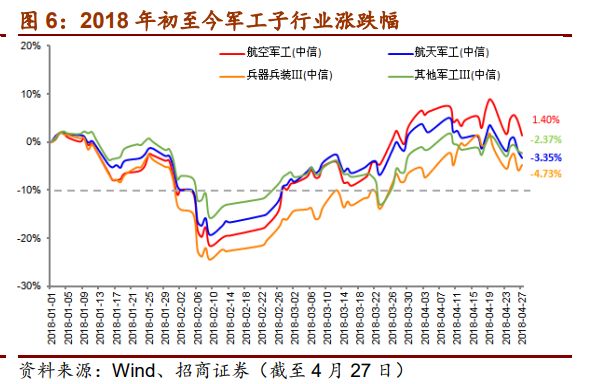

细分行业:兵器兵装领域的航空军工最猛。

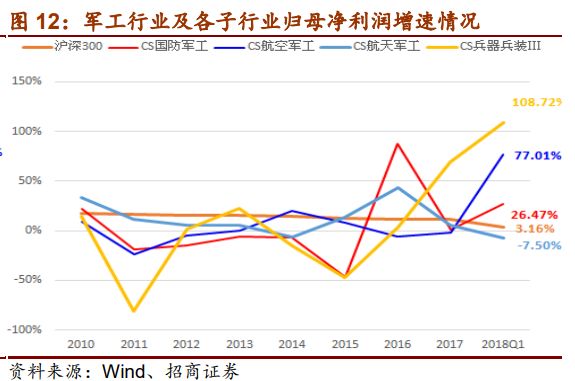

兵器兵装子行业保持了去年的高速增长势头,其中航空股出现较大反弹,营收同比增长23.19%,净利润同比大增77.01%。目前,兵器兵装行业正处于我国陆军换装和现代化机械化时期,对于新装备的更新需求推动子行业近一年的快速增长;航空子行业则自2015年起保持稳步增长,态势明确,其成分股以中航集团下属上市公司居多,受益较高军工资产证券化率,更能代表军工行业实际情况。

此外,对比美国,我国对航空装备缺口巨大,需求尤为迫切,行业增长确定性高。预计随着四代机加速列装替换,五代机逐步登上历史舞台,

航空装备产业有望进入量价齐升的重要阶段,伴随2018年我国国防经费预算增长8.1%,超出市场预期,一定程度上反应了装备采购加速,将带动业内公司业绩稳步增长。

(2)

企业类型:上游看民参军,中下游看军工央企。

一方面,得益于航空工业集团大力推进均衡生产,供应链体系得到不断完善以及下游旺盛的需求,以军工央企为代表的产业链中下游企业,利润增速超过50%的数量大幅增加。其中又以航空子行业最为明显,中航沈飞、 中航飞机、中直股份、航发动力均实现收入、利润双增长。 另一方面,以民参军为代表的产业链中上游企业,业绩普遍改善,一季报实现利润增长的企业共计 23家,占比接近60%,较去年大幅改善。

反应了武器采购订单向产业链上游的传导,军改的影响正逐步消除。

在改革政策逐步落地,新型装备进入批产的背景下,全行业业绩增长逻辑进一步确定。主机厂及中下游供应商将进入收入及盈利能力同步提升的黄金时期。

(3)

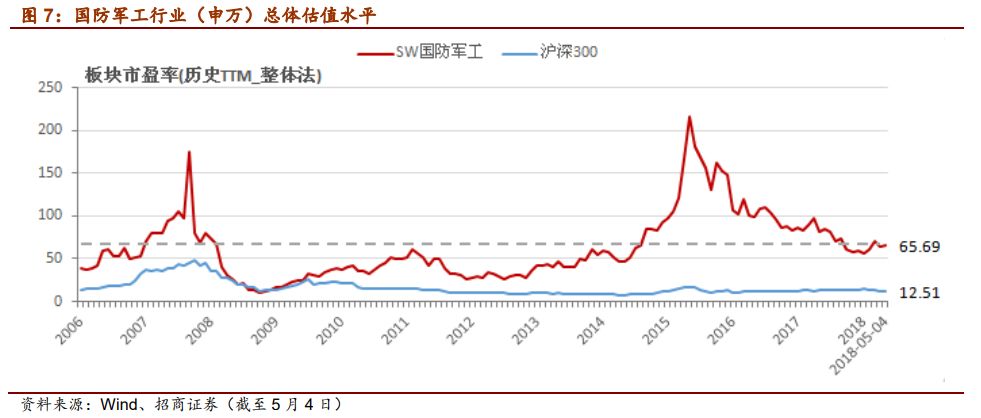

估值回归,坚定看好超额收益。

自2016年初至今,国防军工(中信) 指数深度回调接近 40%。截至5月4日最新收盘价,国防军工行业估值大幅回调,平均PE为66倍。CS 国防军工行业近5年间的平均估值为79倍,整体估值仍在历史估值中枢以下。随着未来资产注入预期兑现、军品定价机制改革、军队装备升级换代和新型号进入批产等带来的盈利能力提升,行业估值将趋于合理。

(4)

关注央企市值管理,员工持股激励不断推进。

继续看好积极进行资产证券化,积极推进员工激励的相关上

市

公司。

3>国泰君安轻工造纸穆方舟:国废又势不可挡地涨价了!

亮眼的业绩使市场对家具板块重拾信心,废纸进口加码有望提供造纸企业涨价催化剂,龙头公司估值修复最值得期待。

(1)

定制家具未来上涨靠业绩兑现。

短期内,市场对地产行业的担忧给定制家具领域估值带去的压力相对有限,在业绩维持快速增长的前提下,市场逐步意识到橱柜行业稳定的竞争格局有助于市场集中度的提升以及相关品类的延伸;

未来上涨靠的是业绩兑现,

通过中端品牌的下沉主业高于行业增长以及其他相关品类爆发式增长,以龙头为首的企业依然能维持高估值。同时在市场风险偏好逐步提升的过程中,模式创新标的有望成为黑马。

推荐标的:

欧派家居(603833)、 尚品宅配(300616)

等;

(2)

成品家具企业将受戴维斯双击。

收入端,成品家具企业一季度延续2017年收入加速增长;成本端, 部分主要原材料价格一季度大幅下降,且大概率在低位维持,下半年部分企业业绩弹性很大;估值端,随收入端加速增长、行业格局进一步优化,估值水平开始修复。

推荐标的:

喜临门(603008)、顾家家居(603816)

等。

(3)

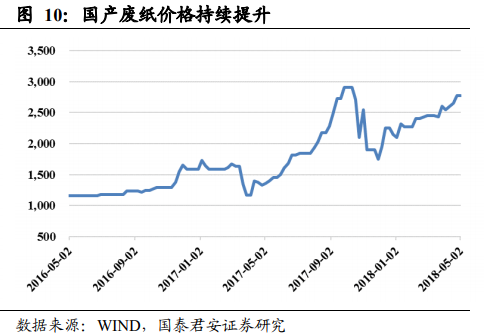

新废纸进口标准严格落地+原材料+需求驱动,国废价格大概率上行。

5月2日海关总署发布特急文件,对美废原料实施100%开箱和掏箱检验检疫,旨在落实进口废纸含杂率不高于 0.5%的标准,同时对于暂停中国检验认证集团北美有限公司废料装运前检验工作一个月。后续废纸进口政策和配额的不确定性使包装企业增加国废的备库,短期需求的增加将使国废价格继续上行。

与此同时,在国废占主导的成本结构中,

国废价格的上涨将在一定程度上推动包装纸价格上涨,目前下游行业逐步进入旺季,需求端的改善叠加原材料价格上涨, 包装纸有望迎来新一轮的提价潮。而在提价过程中,龙头企业的盈利改善程度取决于其在生产中所能使用的外废的比例。

从 2018 年前 11 批的美废配额发放情况看,龙头企业的优依然十分明显。

推荐标的:

山鹰纸业(600567)、太阳纸业(002078)

等。

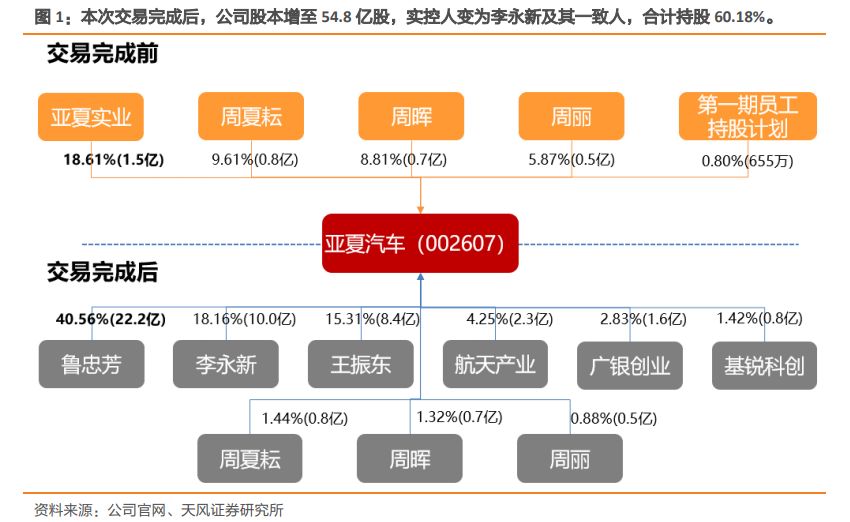

4>天风汽车邓学:收购市值185亿的中公教育,亚夏变身教育业新龙头~

5月4日,亚夏汽车公告拟重组中公教育方案:以拥有置出资产与中公教育全体股东拥有的置入资产的等值部分进行置换;

向中公教育全体股东以非公开发行股份(3.68 元/ 股发行 46.6 亿股)的方式购买置入资产超过置出资产定价的差额部分(中公教育整体估值185 亿元,对应 18 年对赌业绩19.9倍PE,置出资产作价13.5亿元,差额171.5 亿元);

向中公合伙和李永新分别转让其持有亚夏 8000 万股、 7269.66 万股;同时,李永新等承诺,中公教育 2018-20 年合并报表范围扣非后归母净利分别不低于 9.3 亿元、13 亿元和 16.5 亿元,且约定业绩承诺期届满后进行减值测试及补偿措施。

本次交易完成后,亚夏现有主要资产、负债、业务等将被剥离,转而持有中公教育100%的股权。

所以中公教育为什么值185亿?

(1)

非学历培训领域“独角兽”。

中公专注非学历就业培训,内容涵盖国家和地方公务员招录、事业单位招录、教师资格和招录等与大学毕业生就业择业密切相关的各大领域。截至去年年底,覆盖 31个省319个地级市, 拥有582个直营分支机构(15-17 年 CAGR 为 21%),6530名全职教师(总员工1.9万人)。

透过中公财报,去年营收总收入40.3亿元,其中面授占 93%,线上 7%,净利5.2 亿元,总资产 32.3 亿,净资产10亿。面授培训服务是其最主要的收入和利润来源。

(2)

产品多元化,收入来源丰富。

中公针对不同基础、职业需求学员,能够提供2500种以上培训课程选择,其中人才招录培训的课程覆盖公务员、事业单位、教师、医疗卫生系统、政法干警等27种类型;资格认证考试培训课程涵盖教师、医师资格、证券银行会计从业在内13种类型。此外,中公将同一个课程设计为高低不的级别,阶层不同需求的学员提供差异化培训,并为一次分阶段成长梯式习层不同需求的学员提供差异化培训,并为一次分阶段成长梯式习计划。

且中公凭借完善的教学服务管理系统、突出的研发能力及人才优势等构筑了自身强大的护城河。

(3)

行业需求旺盛,公考等市场多点齐放。

近年来我国加大对公务员的招录力度,招录人数总体呈现上涨态势,从2008年招录1.38万人上涨至今年的2.85 万人,年均复合增长率高达7.5%。加上财政投入带动的事业单位及教师资格等培训快速成长,估计市场空间百亿左右。

天风证券首次覆盖亚夏汽车,给予买入评级:市公司停牌前4 元/股,增发后股本对应市值219 亿元,假设借壳完成,以中公18-19 年对赌业绩计算,不考虑公司原有业务,分别对应24倍、17倍PE。