报告摘要

一、股市流动性跟踪—

—上

周A股资金

净流出431.8亿

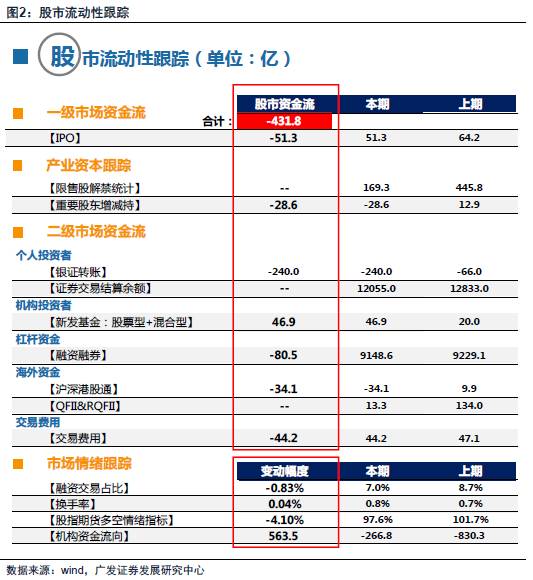

一级市场:

上周资金净流出51.3亿,IPO融资51.3亿;

产业资本:

上周重要股东净减持28.56亿, 其中建筑材料减持13.63亿,医药生物减持11.25亿;

二级市场:

上周合计流出

资金351.9亿,其中,个人投资者流出240亿,机构投资者资金流入46.9亿,杠杆资金流出80.5亿,沪深港股通资金流出34.1亿,交易费用44.2亿;

投资者情绪:

上周融资交易占比7.0%,日度换手率0.8%,股指期货多/空比例97.6%,机构合计挂单卖出266.8亿。

二、全市场流动性跟踪——“量”:货币投放及派生

基础货币投放:

上周公开市场净投放700 亿;3 月,广义再贷款工具合计投放基础货币4670 亿;3 月,央行口径新增外汇占比回笼基础货币547亿;

信用货币派生:

3 月,M1 增速18.80%,M2 增速10.60%;新增社融21189 亿,金融机构新增人民币贷款10200 亿,其中,居民中长期贷款4503亿。

三、全市场流动性跟踪——“价”:资金利率及汇率

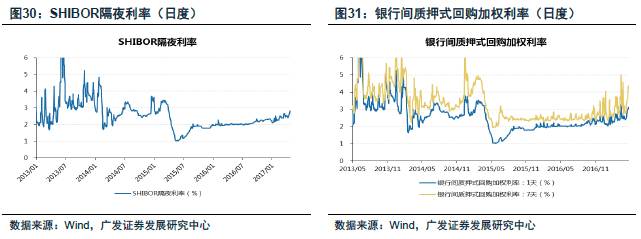

货币市场:

上周,SHIBOR隔夜利率上调20.27BP,银行间质押式回购加权利率(7天)上调63.79BP,3个月同业存单收益率上调6.4BP;3月,银行间同业拆借利率上调15.69BP;

国债市场:

1年期国债收益率上调6.22BP,10年期国债收益率上调0.54BP,期限利差收窄5.68BP;

信用债市场:

5年期企业债收益率上调9.62BP,信用利差扩大7.6BP;

理财市场:

人民币理财产品收益率(3个月)上调2.29BP;

票据市场:

长三角票据贴现率上调35.00BP,珠三角票据贴现率上调35.00BP;

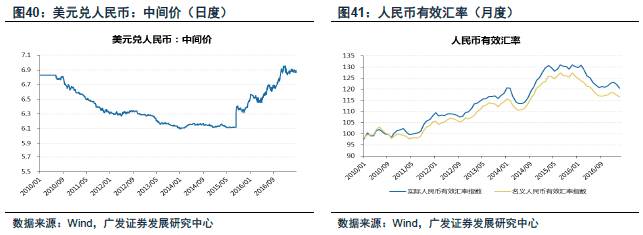

外汇市场:

美元兑人民币上升

0.16%

,人民币小幅贬值。

风险提示:

流动性环境出现超预期波动

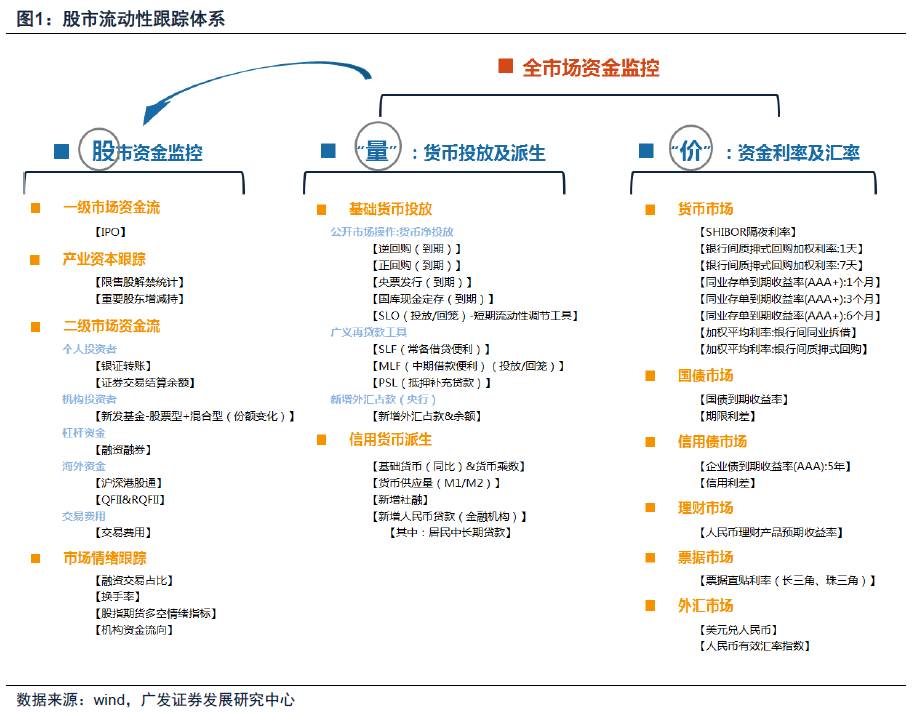

引言:广发策略“三维”流动性跟踪体系

1、股市流动性跟踪:

跟踪一级、重要股东、二级市场资金流,并监控投资者情绪;

2、全市场流动性跟踪——“量”:

货币投放及派生:

从资金供应量的角度,跟踪基础货币投放(回笼)节奏以及派生货币的规模变化;

3、全市场流动性跟踪——“价”:

资金利率及汇率:

从资金价格角度,跟踪货币市场、国债市场、信用债市场、票据市场以及外汇市场的资金价格变化。

1、

股市流动性跟踪:

上周A股

资金

净流出431.8亿

一级市场:

上周资金净流出51.3亿,IPO融资51.3亿;

产业资本:

上周重要股东净减持28.56亿, 其中建筑材料减持13.63亿,医药生物减持11.25亿;

二级市场:

上周合计流出

资金351.9亿,其中,个人投资者流出240亿,机构投资者资金流入46.9亿,杠杆资金流出80.

5亿,沪深港股通资金流出34.1亿,交易费用44.2亿;

投资者情绪:

上周融资交易占比7.0%,日度换手率0.8%,股指期货多/空比例97.6%,机构合计挂单卖出266.8亿。

2、全市场流动性跟踪——“量”:货币投放及派生

。

基础货币投放:

上周公开市场净投放700 亿;3 月,广义再贷款工具合计投放基础货币4670 亿;3 月,央行口径新增外汇占比回笼基础货币547亿;

信用货币派生:

3 月,M1 增速18.80%,M2 增速10.60%;新增社融21189 亿,金融机构新增人民币贷款10200 亿,其中,居民中长期贷款4503亿。

3、全市流动性跟踪——“价”:资金利率及汇率

货币市场:

上周,SHIBOR隔夜利率上调20.27BP,银行间质押式回购加权利率(7天)上调63.79BP,3个月同业存单收益率上调6.4BP;3月,银行间同业拆借利率上调15.69BP;

国债市场:

1年期国债收益率上调6.22BP,10年期国债收益率上调0.54BP,期限利差收窄5.68BP;

信用债市场:

5年期企业债收益率上调9.62BP,信用利差扩大7.6BP;

理财市场:

人民币理财产品收益率(3个月)上调2.29BP;

票据市场:

长三角票据贴现率上调35.00BP,珠三角票据贴现率上调35.00BP;

外汇市场:

美元兑人民币上升

0.16%

,人民币小幅贬值。

一、

股市流动性跟踪——

上周A股

资

金

净

流出431.8亿

A股市场:

上周资金

净流出431.8亿,前

一周资金净流出195.2亿。

1.1 一级(半)市场资金流

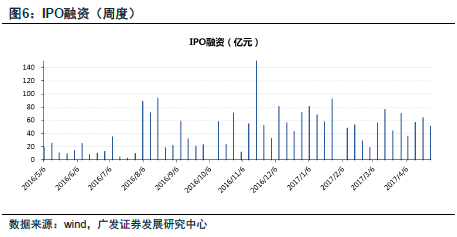

IPO融资:

上周资金流出51.3亿,前一周资金流出64.2亿;

1.2 产业资本跟踪

重要股东增减持(A股整体):

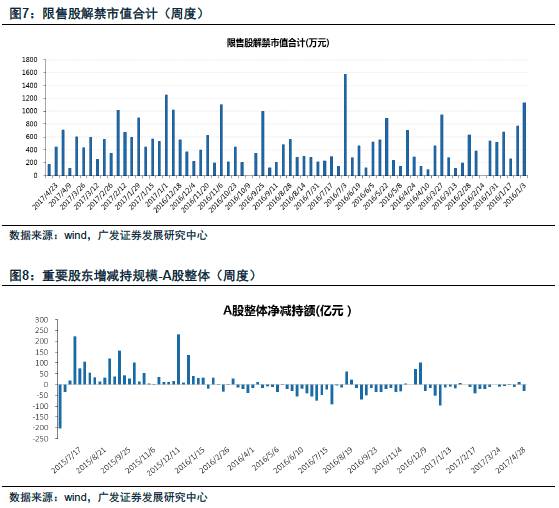

上周A股整体重要股东净减持28.6亿,建筑材料减持13.63亿,医药生物减持11.25亿,前一周净增持12.9亿。本周预计限售股解禁169.3亿。

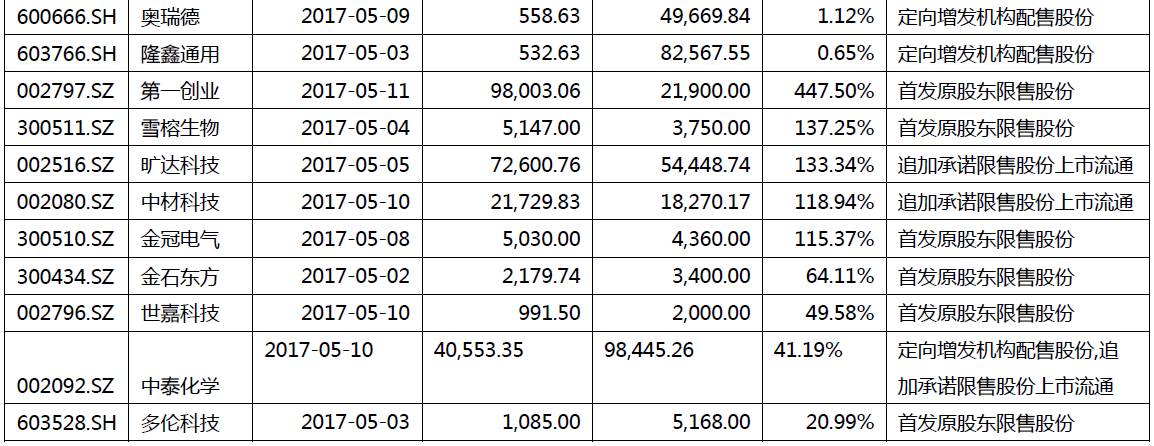

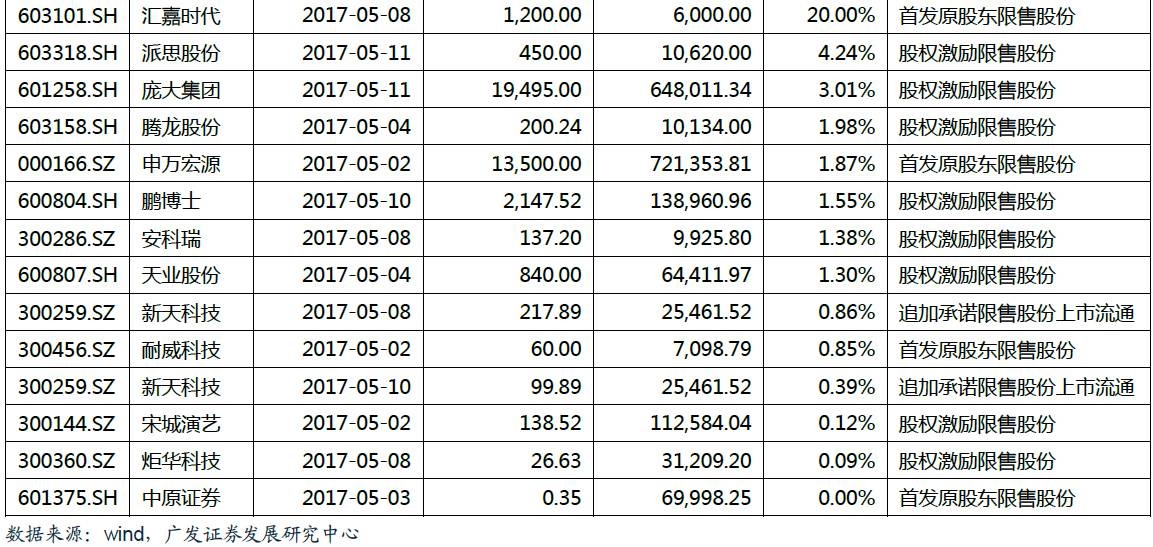

未来两周解禁的限售股:

未来两周将有56只限售股解禁,其中,解禁占比超过流通A股市值10%的定增类限售股值得关注:

蓝思科技、吉祥航空、迪马股份、亚夏汽车、中泰化学、智慧农业、宝馨科技、科华恒盛、和晶科技、驰宏锌锗、凯撒文化。

1.3

二级

市场资金流

银证转账变动净额:

上周资金

流出240亿,前一周资金流出66亿;

证券市场交易结算资金:

上周余

额12055亿,相比前一周减少778亿。

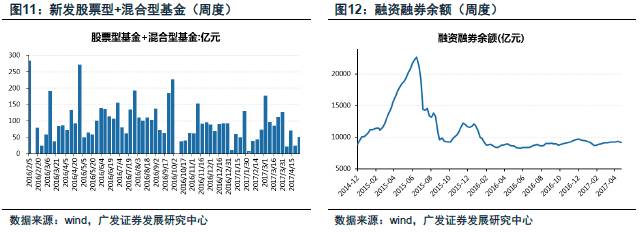

新发股票型基金+混合型基金:

上周为46.9亿份,前一周为20.0亿份;

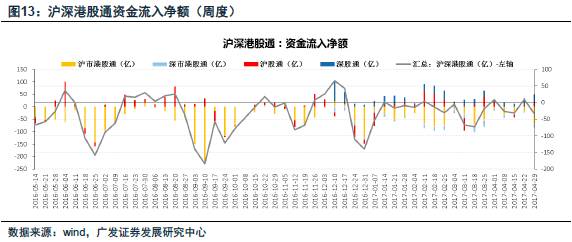

融资融券余额:

上周为9148.6亿,前一周为9229.1亿,资金流出-80.5亿。

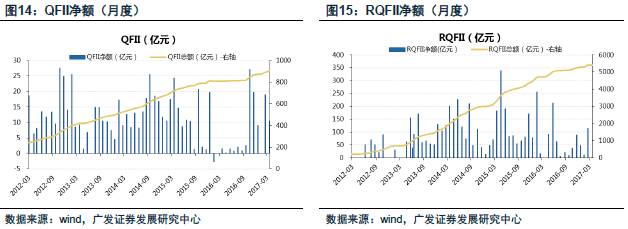

沪深港股通资金流入净额:

上周资金流出合计34.1亿,前一周资金流入合计9.9亿。

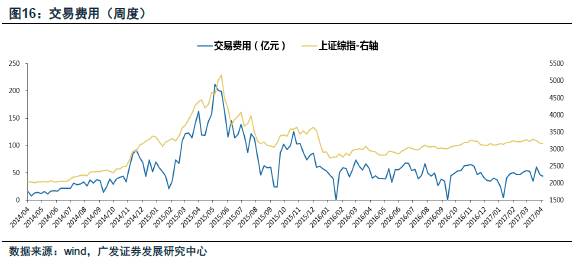

QFII净额:

3月资金流入10.5亿,2月资金流入19.0亿;

RQFII净额:

3月资金流入2.8亿,1月资金流入115.0亿。

交易费用:

上周为44.2亿,前一周为47.1亿。

交易费用:

上周为

47.1

亿,前一周为

61.0

亿;

交易费用:

上周为

47.1

亿,前一周为

61.0

亿;

交易费用:

上周为

47.1

亿,前一周为

61.0

亿;

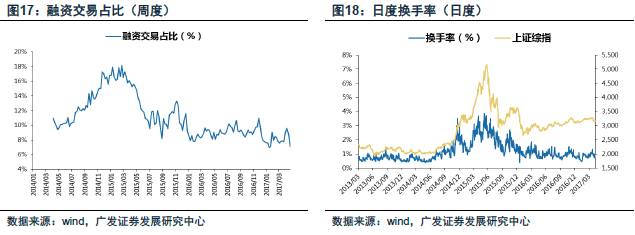

1.4 市场情绪跟踪

融资交易占比:

上周为7.0%,前一周为8.7%;

日度换手率:

上周为0.8%,前一周为0.7%。

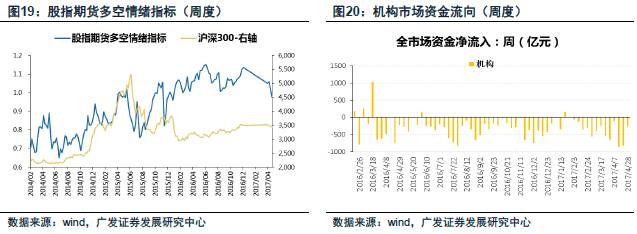

股指期货多空情绪指标:

上周为97.6%,前一周为101.7%;

机构资金流向:上周机构挂单卖出266.8亿,前一周挂单卖出830.3亿。

二、全市场流动性跟踪——“量”:货币投放及派生

2.1 基础货币投放

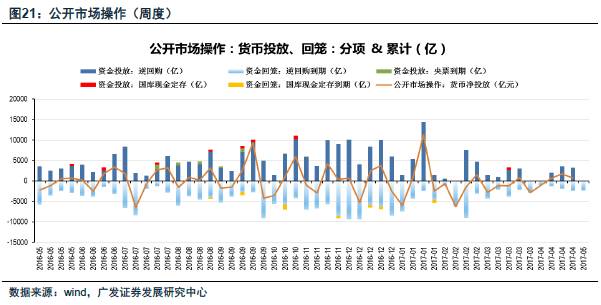

公开市场操作:

上周公开市场逆回购投放3200亿,逆回购到期回笼基础货币2500亿,公开市场操作累计净投放700亿;本周预计逆回购到期回笼2400亿元。

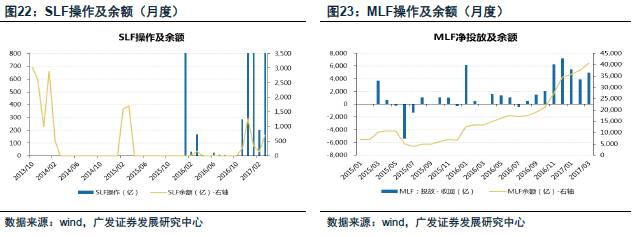

广义再贷款工具:

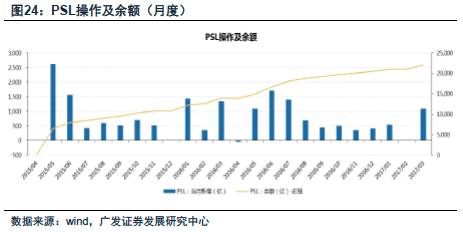

3月,SLF投放基础货币1220亿,累计余额相对于2月增加551亿;MLF净投放基础货币4970亿,累计余额相对于2月增加3030亿;PSL当月投放基础货币1089亿;3月,广义再贷款工具累计净投放基础货币4670亿。

新增外汇占款:

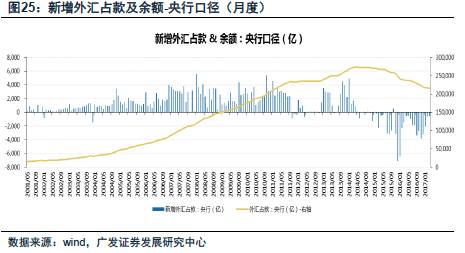

3月,央行口径新增外汇占款-547亿,回笼基础货币547亿;2月,央行口径新增外汇占款-581亿,回笼基础货币581亿。

2.2 信用货币派生

基础货币及货币乘数:

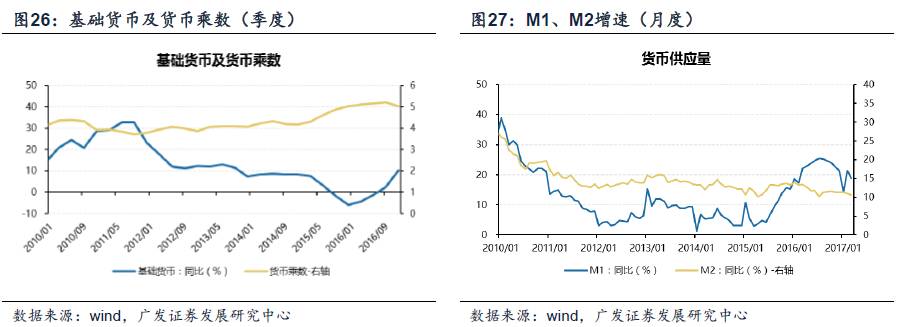

去年四季度,基础货币同比增速10.20%,货币乘数5.02;

货币供应量(M1、M2):

3月,M1增速18.80%,M2增速10.60%;2月,M1增速21.40%,M2增速11.10%;

新增社会融资:

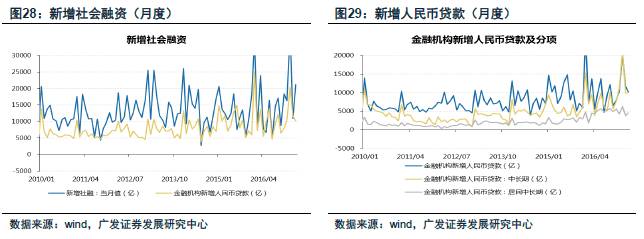

3月,新增社融21189亿,相比2月,新增社融10876亿,增加了10313亿;

金融机构新增人民币贷款:

3月,金融机构新增人民币贷款10200亿,其中,居民中长期贷款4503亿;

三、全市场流动性跟踪——“价”:资金利率及汇率

3.1 货币市场

SHIBOR隔夜利率:

上周为2.82%,前一周为2.62%,变化幅度为20.27BP;

7天银行间质押式回购加权利率:

上周为4.18%,前一周为3.54%,变化幅度为63.79BP;

3个月同业存单到期收益率(AAA+):

上周为4.35%,前一周为4.29%,变化幅度为6.4BP;

银行间同业拆借加权平均利率:

3月为2.62%,2月为2.47%,变化幅度为15.69BP。

3.2 国债市场

1年期国债到期收益率:

上周为3.17%,前一周为3.11%,变化幅度为6.22BP;

10年期国债到期收益率:

上周为3.47%,前一周为3.46%,变化幅度为0.54BP;

期限利差:

上周为0.30%,前一周为0.36%,变化幅度为-5.68BP。

3.3 信用债市场

五年期企业债到期收益率(AAA):

上周为4.68%,前一周为4.59%,变化幅度为9.62BP;

信用利差:

上周为1.34%,前一周为1.26%,变化幅度为7.6P。

3.4 理财市场

3个月期人民币理财产品预期收益率:

上周为4.34%,前一周为4.32%,变化幅度为2.29BP。

3.5 票据市场

6个月票据直贴利率(长三角):

上周为4.35%,前一周为4.00%,变动幅度为 35.00BP;

6个月票据直贴利率(珠三角):

上周为4.40%,前一周为4.05%,变动幅度为 35.00BP。

3.6 外汇市场

美元兑人民币:

上周为6.89,前一周为6.88,变化幅度为0.16%;

实际人民币有效汇率指数:

3月为120.43,2月为122.11,变化幅度为-1.34%;

名义人民币有效汇率指数:

3月为116.66,2月为117.35,变化幅度为-0.59%。

风险提示

流动性环境出现超预期波动。

请向下滑动参见广发证券股份有限公司有关微信推送内容的完整法律声明:

请向下滑动参见广发证券股份有限公司有关微信推送内容的完整法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

感谢您的关注!