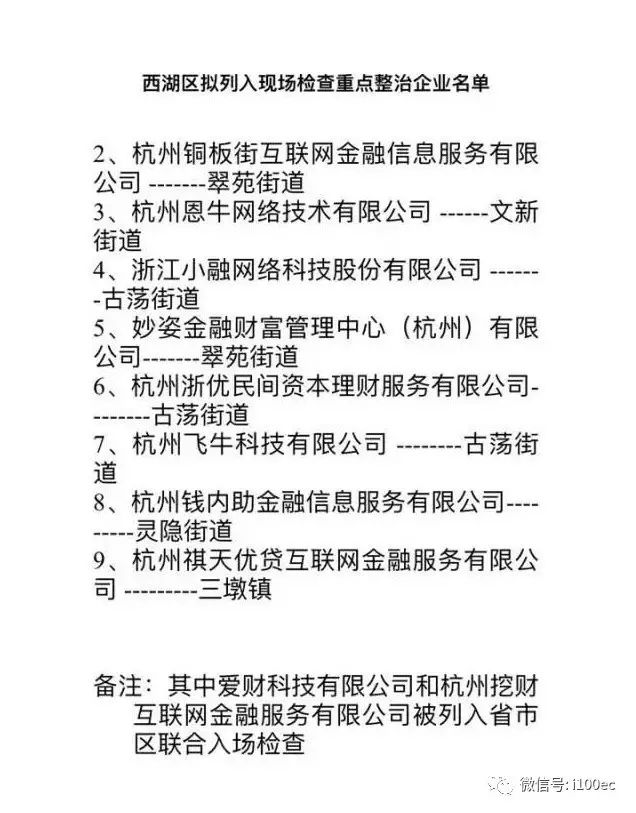

在监管收紧、P2P乱象频出之下,众互联网金融公司齐齐转型金融科技公司,传统金融企业同样发力金融科技。过去几年,互联网金融在获得市场青睐的同时,也因“野蛮生长”带来一系列风险。只有那些真正以技术驱动的创新、能够影响人们生活的产品才能带领企业穿越时间、历经考验。近日,杭州市西湖区互联网金融风险专项整治工作小组对网贷平台开展现场检查工作,据悉,挖财、铜板街等10家平台被列入检查名单。

5月31日,国务院印发《国务院关于开展第四次大督查的通知》,对存在工作不落实、政策不落地、改革不深入、进展不平衡的现象进行督察。其中开展互联网金融风险专项整治再次被提及。

据网贷天下报道,此次被列入的8家名单为:杭州铜板街互联网金融信息服务有限公司、杭州恩牛网络技术有限公司、浙江小融网络科技股份公司、妙资金融财务管理中心(杭州)有限公司、杭州浙优民间资本理财服务有限公司、杭州飞牛科技有限公司、杭州钱内助金融信息服务有限公司、杭州祺天优货互联网金融服务有限公司。(备注:其中爱财科技有限公司和杭州挖财互联网金融有限公司被列入联合入场检查)

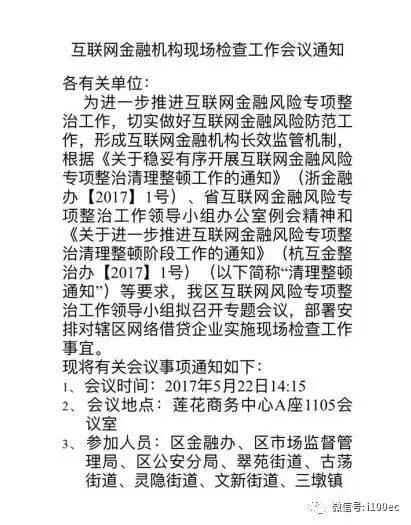

据了解,杭州市余杭区互联网金融风险专项整治工作领导小组办公室已向该辖区的P2P平台下发了《关于开展互联网金融机构现场检查的预通知》(以下简称“《通知》”),通知规定,

P2P平台的自查时间为2017年5月2日-5日,专项审计时间为2017年5月8日-21日,现场核查为2017年5月22日-26日。

《通知》显示,检查的内容共分为四大类19个项目51项具体内容。四大类分别为:从业资格情况(包括营业许可、电信许可、资金存管)、内部控制情况(包括公司治理、管理层指责、风险控制、风险评估、网络安全、客户服务、第三方评估等内容)、业务开展情况、信息披露。

业务开展情况方面,包括以下内容:

一、尽职调查:

是否对出借人与借款人的资格条件、信息的真实性、融资项目的真实性、合法性进行必要审核。

二、风险评估:

1、网贷平台是否对出借人的年龄、财务状况、投资经验、风险偏好、风险承受能力等进行风险评估,并跟进风险评估结果对出借人实行分级管理。2、是否向未进行风险评估的出借人提供交易服务。

三、负面清单

,如下:

1、是否为自身或变相为自身融资。

2、是否直接或间接接受、归集出借人的资金。

3、是否直接或变相向出借人提供担保或承诺保本保息。

4、是否自行或委托、授权第三方在互联网、固定电话、移动电话等电子渠道以外的物理场所进行宣传或推介融资项目。

5、物理场所是否仅进行信息采集、核实、贷后跟踪、抵质押管理等风险管理及网络借贷有关监管规定明确的部分必要经营环节。

6、是否违规发放贷款。

7、是否将融资项目的期限进行拆分。

8、是否自行发售理财等金融产品募集资金;是否代销银行理财、券商资管、基金、保险或信托产品等金融产品。

9、是否开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为。

10、是否与其他机构投资、代理销售、经纪等业务违规进行任何形式的混合、捆绑、代理。

11、是否虚构、夸大融资项目的真实性、收益前景,隐瞒融资项目的瑕疵及风险,以歧义性语言或其他欺骗性手段等进行虚假片面的宣传或促销等,捏造、散步虚假信息或不完整信息损害他人商业信誉,误导出借人或借款人。

12、是否向借款用途为投资股票、场外配资、期货合约、结构化产品及其他衍生品等高风险的融资提供信息中介服务。

13、是否参与高风险的证券市场融资或利用类HOMS等系统从事股票市场场外配资行为。

14、是否从事股权众筹、实物众筹等非网贷业务。

四、借款上限方面。

要求与“824监管细则”一致,即同一自然人在同一网络借贷信息中介机构平台的借款余额是否超过20万元;同一法人或其他组织在同一网络借贷信息中介机构平台的借款余额是否超过100万元。

五、偿付方式方面。

1、借款人支付的本金和利息,是否归出借人所有。P2P平台是否再合同中另行约定费用标准和支付方式。2、是否以显示或隐性方式,通过自有资金补贴、交叉补贴或使用其他客户资金向客户提供高额回报金融产品。

六、法律风险。

1、是否涉嫌非法集资;2、是否开展首付贷性质的业务;3、是否向未满18周岁的在校大学生提供网贷服务;4、在审核年满18周岁在校大学生借款人资格时,是否落实借款人第二还款来源,并获得第二还款来源方(父母、监护人或其他管理人等)表示同意其借款人行为并愿意代为还款的书面担保材料;5、是否通过收取各种名目繁多的手续费、滞纳金、服务费以及催收费等费用变现发放高利贷;6、是否采取非法催收等手段胁迫借款人还款。

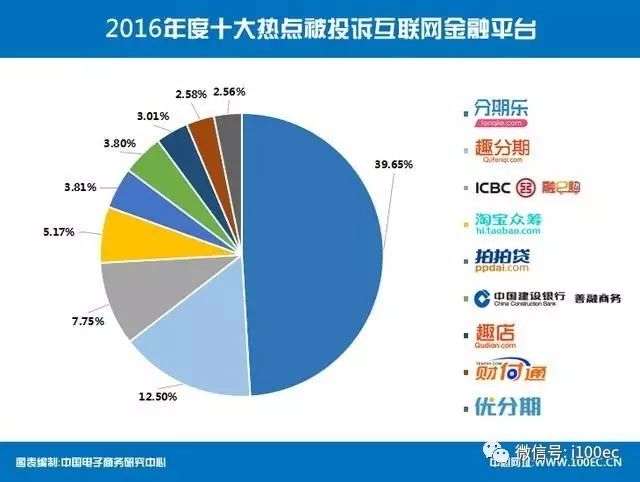

近期,中国电子商务研究中心发布的《2016年度中国电子商务用户体验与投诉监测报告》(报告全文下载:www.100ec.cn/zt/16tsjcbg2/)显示,互联网金融成为报告重点关注领域,

2016年互联网金融占全部电子商务投诉的7.62%

,高于去年同期。报告显示,以趣分期(趣店)、优分期、惠分期为典型代表的新兴消费分期平台,成为互联网金融投诉“重灾区”,

投诉总量占该领域投诉的58.63%

。分期消费“野蛮生长”背后涉嫌严重“霸王条款”。

今年“3.15”国际消费者权益日的主题为“网络诚信消费无忧”,在各大电商、网络平台失信事件频频爆发背景下,网络消费诚信问题显得备受关注。3月15日,中国电子商务研究中心发布了《2016消费金融平台用户格式条款审查报告》,据悉这也是迄今为止国内首份针对消费金融行业的用户格式条款审查报告。

报告通过对趣分期、分期乐、爱又米(原爱学贷)、人人分期、优分期、99分期6家国内知名分期消费电商用户格式条款进行审查,发现部分平台在用户注册、交易条款、责任限制等方面存在诸多明显“违规”问题。(文/小橙)

》》点击“阅读原文”,进入中国互联网金融研究中心。

相关阅读

【PPT】十张图带你看清互联网金融行业趋势

曝光|高利息 网络诈骗? 且看“拍拍贷”如何将一手好牌打烂

315报告|消费金融平台“霸王条款”审查报告出炉 6家分期平台或涉违规

丨

阿里丨

淘宝

丨

天猫

丨京东丨

苏宁

丨

国美

丨

丨

唯品会

丨

亚马逊

丨

聚

美

丨

考拉

丨

拼多多

丨

ebay丨

丨

乐视

丨

饿了么

丨

携程

丨

滴滴

丨

美团点评

丨

摩拜

丨

丨

马云

丨

李彦宏

丨

刘强东

丨

张近东

丨

张勇

丨

丨

雷军

丨

贾跃亭

丨

姚劲波

丨

王健林

丨

王兴

丨

彭蕾

丨

丨

共享经济

丨

互联网+

丨

金融科技

丨

互联网思维

丨