前言

三个卖房的和两个买房的:有三个创业的朋友春节前后都要卖房,我告诉他们至少要到节后3月份才卖,创业不容易呀,虽然我不理解他们卖房维持公司运营的做法,但是我没有权力对别人的梦想指手画脚。

买房的还是很多的,有两个比较特别,他们都是想卖掉股票止盈,然后买房。两个高能君呀,不过,他们咨询的时候是3月份,最近没有问了,也许跟股市状况有关。

最近的股债双杀都跟金融监管有关系,楼市还没挨到打,股债先受苦了,流动性收缩最先影响它们。在市场一番哭喊之后,5月12号,央行

开展了MLF操作4590亿元。

MLF

操作情况

|

期限

|

操作量

|

操作利率

|

|

6

个月

|

665

亿元

|

3.05%

|

|

1

年

|

3925

亿元

|

3.20%

|

于是,有人说“历史性放水”。

其实,这不是历史性放水,这只不过是一次公开市场操作,当然,目的是提供

基础货币

(记住这个词),但是,这个是近两三年的通常做法。

不从前世今生讲起,大家很难理解这件事情,那么,今天我就絮叨一下吧。

货币如何创造的

货币

M1、M2、M3都是用来反映货币供应量的重要指标。我国对货币层次的划分是:

M0=流通中现金;

狭义货币(M1)=M0+企业活期存款+机关团体部队存款+农村存款+个人持有的信用卡类存款;

广义货币(M2)=M1+城乡居民储蓄存款+企业存款中具有定期性质的存款+信托类存款+其他存款。

我们平常感受到的流动性是M2。

影响流动性的两个因素

货币供给的源头在中央银行,央行通过向商业银行提供基础货币,构成商业银行进行资产扩张,进而创造广义货币M2的基础。

广义货币供应量M2的变动,主要有两个影响因素。除了基础货币外,另外一个是货币乘数。

在货币金融学理论中,二者相乘等于M2。

好,货币供应受两个因素影响,

基础货币*货币乘数

,

下面分别讲它们。

货币乘数

货币乘数,是指在

基础货币

基础上货币供给量通过商业银行的创造

存款货币

功能产生派生存款的作用产生的信用扩张倍数,是货币供给扩张的倍数。在实际经济生活中,银行提供的货币和贷款会通过数次存款、贷款等活动产生出数倍于它的存款。

意思就是,央行提供的基础货币会因为商业银行的数次存款贷款活动产生几倍的派生货币。中国现在的货币乘数已经超过5了,可见这个放大效应。

影响货币乘数的因素包括存款准备金率、现金在存款中的比率。其中后者主要由社会活动对通货的需求决定并且相对稳定,非货币当局主动调控因素。

所以,央行主要是调控存款准备金率来影响货币乘数。一般而言,存款准备金率下调,货币乘数相应上升。

2015年中央银行四次降准后,大型存款类金融机构存准率由20%降至17.5%。四次降准后货币乘数由2014年末的4.18上升至2015年末的5.04。

2016年3月存准率再下调0.5%,货币乘数由2016年2月末的4.90上升至3月末的5.10。

自从2016年3月降准之后,央行没有再调整存准率,因为不想释放宽松信号。

基础货币

基础货币是我们今天讲的重点,这是货币的源头,是真正的水,所谓缩表也主要是减少基础货币,缩表的“表”是指央行的资产负债表。

在看美联储的资产负债表之前,先看看我国货币当局的表吧:

中国货币当局资产负债表

|

货币当局资产负债表

|

|

2017年3月

|

单位:亿元

|

|

国外资产

|

224290

|

|

外汇Foreign Exchange

|

216209

|

|

货币黄金Monetary Gold

|

2541

|

|

其他国外资产

|

5539

|

|

对政府债权

|

15274

|

|

其中:中央政府

|

15274

|

|

对其他存款性公司债权

|

80711

|

|

对其他金融性公司债权

|

6316

|

|

对非金融性部门债权

|

117

|

|

其他资产

|

10644

|

|

总资产Total Assets

|

337353

|

|

储备货币

|

302387

|

|

货币发行Currency Issue

|

75246

|

|

其他存款性公司存款

|

227140

|

|

不计入储备货币的金融性公司存款

|

7744

|

|

发行债券Bond Issue

|

500

|

|

国外负债Foreign Liabilities

|

1099

|

|

政府存款

|

24025

|

|

自有资金Own Capital

|

219

|

|

其他负债Other Liabilities

|

1377

|

|

总负债Total Liabilities

|

337353

|

首先看资产端:

1)

国外资产:包括外汇、货币黄金和其他国外资产

2) 对政府债权:主要是中央银行持有的国债

3) 对其他存款性公司债权:主要是指央行对商业银行等发放的贷款与贴现余额,就是央行受理的商业银行的再贷款与再贴现

4) 对其他金融性公司债权反映的是央行对证券公司等发放的贷款与贴现余额

5) 对非金融性公司债权主要是人民银行为支持老少边穷地区的经济开发所发的贷款

再看负债端:

1) 储备货币:就是基础货币,包括货币发行和商业银行的准备金存款;其中,货币发行由金融机构库存现金和流通中的货币组成

2) 不计入储备货币的金融性公司存款:主要是证券信托等公司在中央银行的存款,不是基础货币

3) 发行债券:是央行为了回收流动性而发行的央票

4) 自有资金:央行资本金

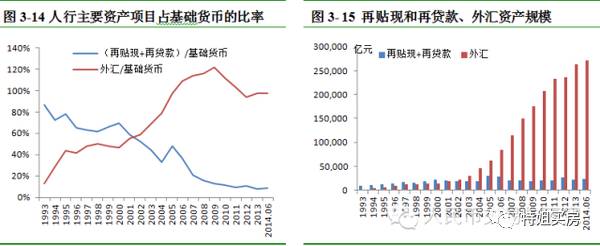

基础货币来源结构:

我国央行投放基础货币的渠道是

外汇占款和再贷款/再贴现

,分别在资产负债表里资产端的第一项(国外资产)和第三项(对其他存款性公司债权)。

三个阶段:在上世纪80-90年代主要是再贴现和再贷款;本世纪以来,央行投放基础货币的主要渠道变为外汇占款,体现了对外发展经济的特点,在经常项目和资本项目双顺差时期,外汇占款急剧增加,2014年5月外汇占款达到峰值后逐渐减少萎缩;这两三年年央行主要通过再贷款工具投放基础货币。(借用人家一张表,说明基础货币投放结构的变化)

央行通过外汇占款投放基础货币是被动的,通过再贷款工具投放是主动的。

开头所说的历史性放水4600亿MLF就是再贷款工具的一种,

它的中文名叫中期借贷便利,创设于2014年9月。

在外汇占款大幅增加时,央行通过提高存准率降低货币乘数从而收缩流动性。这两年,虽然外汇占款减少,存准率自从2016年3月也没有变动,但是并没有出现流动性紧缩,原因就在于央行利用MLF等再贷款工具提供了基础货币,这个数据体现在资产负债表里的资产端第三项(对其他存款性公司债权)的余额持续增加。

2014年5月外汇占款达到峰值时,再贷款们余额是13901亿,到了2017年3月,这个余额是80711亿,所以那4600亿MLF不是什么历史性放水,是这两三年央行一直在进行的操作,目的就是为了弥补外汇占款减少引起的货币缺口。

首先,4600亿是现在的常规手段,其次,如果央行真想放水,就直接降准了。但是,这次4600亿确实也反映了央行的纠结,雷霆监管造成的股债双杀使得它在紧缩的方向上也很犹豫,这4600亿算是对市场的一个安抚。

央行为何要紧缩?因为美联储要紧缩。虽然在年初定下了M2增速12%的调子,但是四月份同比增速是10.5%,也说明央行的纠结,在不发生大的系统性金融风险的情况下,还是希望控制一下流动性以应对美联储的缩表。

美联储缩表

美联储为何要缩表?

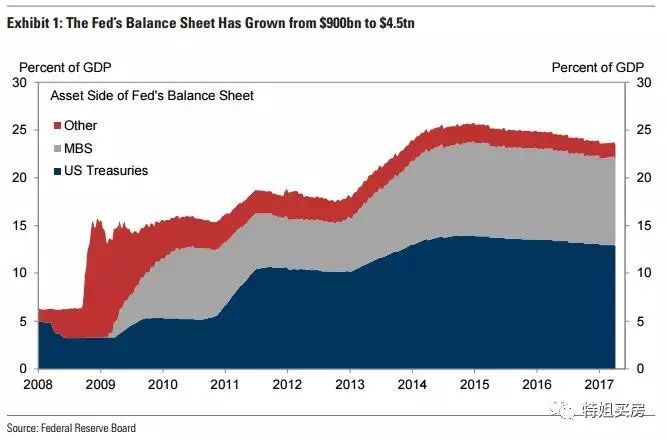

因为美联储自从实施量化宽松,其资产负债表规模已经从2008年初的9000亿美元扩张到后来的4.5万亿美元,下面借用任泽平先生的表来说明美联储资产负债表的扩张状态:

自2008年以来至2016年美联储资产规模的年均增速达到19.6%。

扩张的这么凶猛,经济恢复时,当然得逐步缩表,为以后的政策留下余地。

美联储缩表的历史回顾

在20世纪90年代,美国进入信息产业高速发展时期,美联储资产规模快速扩张,1997年美联储资产增长7.8%,1998年为6.2%,1999年达到23%,创造出大量流动性,直到2000年,网络科技泡沫破裂,美联储资产同比下降8.7%,创下了历史上最大降幅。

自1950年到2016年的66年内,美联储只进行了8次缩表行为,其中4次发生在20世纪50年代,另外4次发生在2000,2009,2015和2016。最大的一次缩表就是2000年的8.7%,其余都小于3%,最近这三次都小于1%,2015-2016不算真正缩表啦,只不过是退出量化宽松的影响。

所以,美联储历史上从没有过大规模缩表的行为,无法以史为鉴。

美联储可能的缩表规模

认为美联储不可能大规模缩表的声音:

美国经济从2010年就恢复了增长,已经历经7年。从发展趋势上看,美国经济难以再显著增长,首先,因为就业较为充分,失业率降至4.5%的历史较低水平;其次房地产市场已经大幅度恢复到了次贷危机前的高点;三是美国国内通胀水平抬升;四是美国债务仍然处于较高水平,财政赤字占比GDP比例较高,预计美国经济增长速度超过3%的可能性不大。

高盛的预测:

先看一下其资产负债表是如何膨胀的,从2008年到现在,主要是美国国债和MBS增加。国债好理解,MBS是什么,Mortgage-Backed Security, 它主要由美国住房专业银行及储蓄机构利用其贷出的住房贷款,发行的一种资产证券化商品。

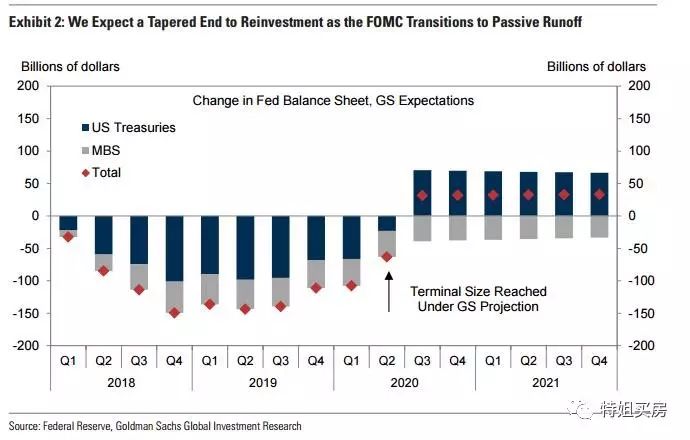

高盛给出的缩表路径:看下表,

缩表从2018年开始,全年国债持仓会减少2600亿美元,MBS持仓会减少1250亿美元,总计3850亿美元,缩减8.6%至40930亿美元;到了2019年,国债持仓会减少3500亿美元,MBS持仓减少1800亿美元,总计5300亿美元,缩减13%至35630亿美元;到2020年中,美联储的资产负债表会达到其最终规模。在那之后,MBS持仓会持续减少,但是美联储将会重启对国债的购买,以保持资产负债表规模对名义GDP的占比保持稳定。

美联储缩表对中国的影响

无论美国是加息还是减税还是缩表,对中国的影响都是资本外流,就是外汇占款继续减少。至于影响会多大,还要综合中美情况分析。

中国央行会缩表吗

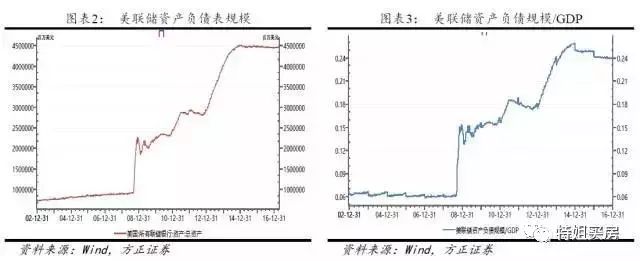

中国央行资产负债表扩张速度

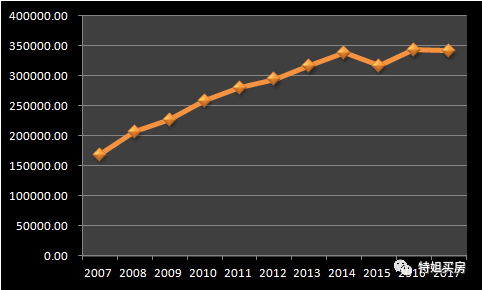

可以从下表看到,我国央行资产负债表扩张速度远没有美联储陡峭,2007年底,美联储资产从9000亿美金扩张到最高的近4.5万亿美金,扩了5倍,占GDP从6%增长到24%;我国从17万亿到34万亿人民币,扩了2倍,占GDP从63%降到46%。

可见,我国央行的资产负债表因为外汇占款高本来就个头大,这些年扩张并不凶猛,与GDP相比,甚至是收缩的态势。

实际操作上,我国央行三月份资产负债表出现了收缩后,当局也很快出来解释,表示并非缩表,而且4月份的资产规模重新小幅扩张。

这几年扩张快的是商业银行的表外业务。

中国的表外业务监管

因表外业务不计入资产负债表,对资本充足率等监管指标影响较小,商业银行有较大驱动力发展表外业务。因此,近些年来表外业务得到迅速发展。根据人民银行发布的《中国金融稳定报告(2016)》统计,截至2015年末,银行业金融机构表外业务(含委托贷款)余额82.36万亿元,比上年末增加16.2万亿元,增长24.48%。表外业务规模相当于表内总资产规模的42.41%。

最近一段时间对表外业务的严格监管,是引起股债双杀的主要原因之一,恐怕这种严监管趋势会延续下去。

流动性

不管美联储怎么缩表,不管中国怎么被影响怎么采取措施,最终总要反映到流动性上,影响市场的也是流动性,

中国采用MLF们提供基础货币弥补外汇占款带来的缺口,也是为了向市场释放流动性。

流动性是中国货币政策的关注点,如果流动性太紧,引起市场强烈反应,就放松一点,这个好像并没有特别严格的一个控制数据,不妨用M2增速做个参考标准吧,我觉得4月份同比增速10.5%应该是一个指标,低于这个增速,市场反应明显,流动性会放松。

中国在今明两年可能的政策

我觉得,中国政策制定有两个主要的关注点:一个是美联储的缩表,一个是国内的流动性。

美联储缓慢缩表状况下

:如果美国经济本身受到缩表的影响很明显,相信这个进程会放慢,其实,今年第一季度美国经济增速就不理想,至于还有多少能量推进加息缩表,还要观察。如果是这种缓慢缩表状况,中国央行的压力会减轻很多。

美联储较快速度缩表状况下:

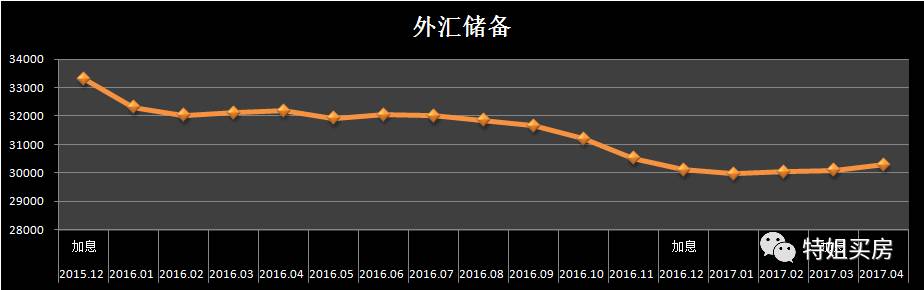

如果美国经济确实很强,可以经受较激进的缩表加息,那么,就会引起别国包括中国的资本外流,状况可以参照2015-2016年美国最近三次加息时市场的震荡。

可以看到,美国第一次加息时,市场反应很激烈,外储减少很多,到了最近两次加息,市场反应已经不明显,尤其是第三次加息后,外储还稍稍增加。当然,与我国越来越严格的外汇管制有关。

即使美国有能力以较快速度缩表,对于中国的冲击可能也在可以控制范围内,中国会采取的政策包括:

-

更严格的外汇管制,相信只要大鳄不出海,这个管制还是很有效用的。

-

更严格的金融监管,防范金融风险。

-

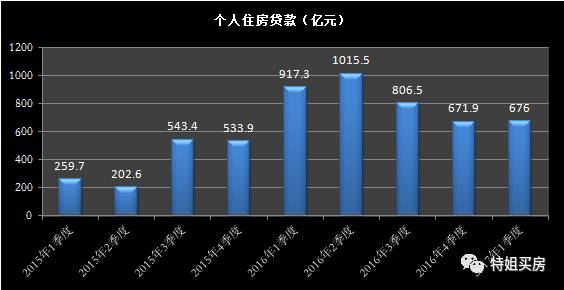

控制流动性:只要不引起大的风险震荡,恐怕会尽量降低流动性,比如说前一段时间市场测出来的M2的10.5%增速。个人住房贷款会是重点监控项目,央行今年定的目标是个贷占所有贷款比例从50%左右下降到35%。

-

汇率可能也会适当降低,反过来会增加贸易盈余,平缓外汇储备减少趋势。

个贷减少35%的影响:

各种政策里,

对

于房价影响最大的就是个人住房贷款减少,从上海市场观测,新增个贷已经从最高点的一季度1015.5亿降低到最近的676亿,减少了33%,4月份个贷新增进一步降低到了186亿,但是,房价只是停止了上涨,并没出现下跌,我想这是调控最好的状态。