陈平 谢磊 石坚 尹苓 张天闻

|

l

高速成长的国内

FPC

龙头。

公司当前主营柔性印制电路板(

FPC

)研发、设计、制造和销售等业务,产品目前广泛应用于显示模组、触控模组、指纹识别模组等消费电子领域。经过十余年的发展,公司已成为国内技术领先、实力雄厚、产量产值居前、综合实力位居一流水平的知名

FPC

制造企业,营收规模居于内资

FPC

厂首位。

FPC

是公司收入的最主要的构成部分,也是公司最稳定的增长来源,其他业务体量也在持续打开。另外,公司主要高管持有股权,利益高度绑定。

l

FPC

引领

PCB

行业发展,新的空间在持续打开。

FPC

是

PCB

行业成长最快的细分领域。目前,

FPC

行业仍然是由日资、美资、韩资、台资等企业占据主导地位。展望后续,

FPC

产业逐渐向大陆转移是长期趋势,国内供应链有望长期受益这一趋势,以迅速缩小与海外巨头的技术、工艺差距。

2017

年预期是

iPhone 8

革新大年,全面屏、

AMOLED

、无线充电等创新变革的搭载会进一步创造大量

FPC

新增需求,短期有望给行业带来大幅度扩容。另外,新的终端也持续给

FPC

带来增量空间,比如汽车电子市场高速成长以及可穿戴、无人机等新终端的快速发展带来

FPC

海量新增需求。

l

长期受益优质大客户发展,

“

卷对卷

”

产线投入后良率、效率有望显著改善。

在大客户战略引领下,公司已发展一批行业优质客户资源,涉及显示模组、智能手机、平板电脑、车载

FPC

以及无人机等领域,受益于这些领域的良好发展,公司销售订单的稳定增长得到了有效保证。目前,公司直接或间接客户包括京东方、联想、天马集团、欧菲光、群创光电、华为、

OPPO

、

VIVO

、三星、小米等国内外优秀的电子产品制造商。大客户快速成长带动公司产品需求快速扩张,同时,大客户战略还可以减少换模时间成本,显著提高效率,进而提高毛利率。公司建成国内第一条

“

卷对卷

”

生产线已经投产,后续

“

卷对卷

”

产线量产后有望带动公司整体效率及良率的显著改善。

l

募投项目。

本次募集资金拟投资建设年产

54.72

万平方米挠性印制电路板生产线,该生产线运用行业最先进的双面

“

卷对卷

”

生产技术,投产后有望带来产能和效率的大幅提升。公司已利用自有资金先行进行募投项目建设,目前募投项目中的第一条

“

卷对卷

”

生产线已投入使用。募投项目达产后有望大幅补充产能,同时带来生产效率的显著提升。

l

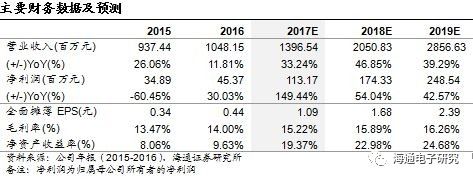

盈利预测。

我们预测公司

2017~2019

年归母净利润分别为

1.13

、

1.74

、

2.49

亿元,

2018

年

EPS 1.68

元

/

股,结合可比公司给予

2018

年

45x PE

,对应目标价

75.60

元

/

股,首次覆盖给予

“

买入

”

评级。

l

风险提示。

核心客户新产品创新力度低于预期。

|

国内

FPC

龙头企业登陆创业板。

公司成立于

2003

年,根植

PCB

行业,当前主营柔性印制电路板(

FPC

)研发、设计、制造和销售等业务,产品目前广泛应用于显示模组、触控模组、指纹识别模组等消费电子领域。经过十余年的发展,公司已成为国内技术领先、实力雄厚、产量产值居前、综合实力位居一流水平的知名

FPC

制造企业。

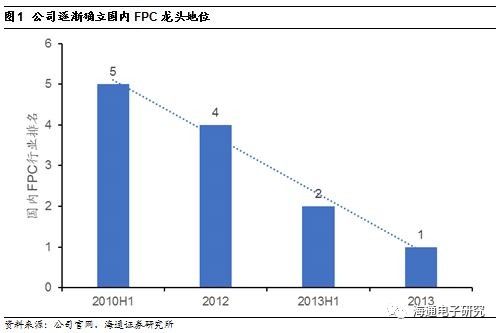

2014

年,公司获《第十三届(

2013

)中国印制电路行业排行榜》内资企业营收及营收同比增长双料冠军,确立国内龙头地位。后续因行业竞争加剧,公司排名有所降低,在

2016

年内资企业中排名第

17

。今年

5

月登陆创业板上市,以每股

7.77

元

/

股发行

2600

万股募集总额

2.02

亿元。

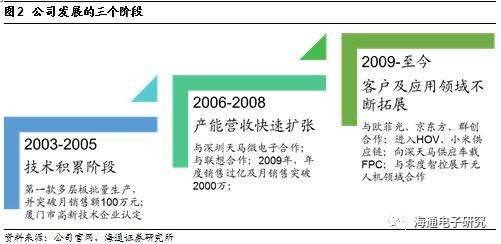

公司业务与技术发展整体经历了三个阶段,下游应用领域及大客户持续打开。第一阶段(

2003~2005

年)是公司技术积累和学习阶段

,公司通过第一款多层板批量生产,逐步掌握

FPC

研发及加工技术,被认定为厦门高新技术企业。

第二阶段(

2006~2008

年),公司先后进入深圳天马微电子、夏新电子以及联想供应链,产能营收急速扩张

。公司在

2006

年与深圳天马微电子建立合作,积累显示模组用

FPC

生产经验,最终打入整个天马集团(深圳、上海、武汉、厦门、成都),一年后,公司开始与联想建立战略合作,进入高速发展。

第三阶段(

2009~

至今)从中国挠性印制电路行业第五名到

2013

年成为国内第

1

,后续排名有所降低,拓展了京东方、群创集团、欧菲光等核心大客户,应用领域不断扩增。

凭借供货京东方、欧菲光等,产品应用于

HOV

、小米、联想等知名消费电子品牌,手机及平板电脑

FPC

业务快速增长,同时获得摩托罗拉的产品认证,该认证采用了最高的车载产品要求,开始向深天马供应车载

FPC

产品,同时公司完全具备无人机用

FPC

的生产能力,

2016

年,开始与零度智控等无人机制造商合作。

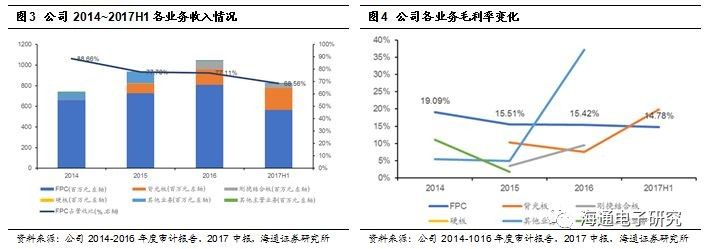

2

FPC是公司成长核心动力,其他业务领域也持续打开

FPC

占据收入六成以上,且毛利率稳定,是公司过去最主要的稳定增长来源。

根据公司

2017

年中报披露,净利润

0.39

亿

同比增长

448.2%

,业绩远超预期。其中

FPC

占比虽同比下降,但仍据了六成以上,公司新业务如背光板、刚挠结合板等业务也迅速放量。同时,各主营业务毛利率而言,

FPC

一直非常稳定,近几年主要由于产品结构的变化及相同型号产品客户降价的影响,

FPC

毛利率些许下降,但仍要高于其余业务。整体来看,

FPC

是公司收入的最主要的构成部分,也是公司最稳定的增长来源。

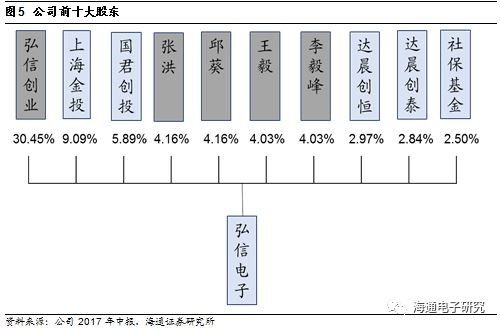

主要高管持有股权,利益高度绑定。

据公司

2017

年中报展示,弘信创业实际控制人李强担任公司董事长,弘信创业持有公司发行后

30.45%

股权,股东张洪、李毅峰夫妻关系,分别持有

4.16%

与

4.03%

股权;股东王毅、邱葵为夫妻关系,分别持有

4.16%

与

4.03%

股权。同时,董事长李强、董事王毅、李毅峰为弘信电子创始人,均有相关技术背景。

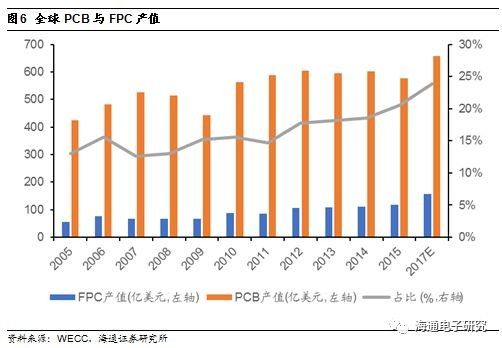

1

FPC是PCB行业成长最快的细分领域,下游应用领域持续拓宽

FPC

是

PCB

行业成长最快的细分领域

。

PCB(

印制电路板

)

是电子元器件电气连接的载体,主要包括

FPC

(挠性线路板)、刚性线路板以及刚挠结合板。

2005

年以来,随着智能电子产品逐步普及,

FPC

作为最适用于智能电子产品的印制电路板,应用领域不断扩大,成为成长速度最快的

PCB

细分产品,占

PCB

市场比重不断上升。据

WECC

数据,

2015

年,全球

PCB

产值达到

576.28

亿美元,比

2014

年减少了

4.19%

,而

FPC

仍同比增长

6.08%

,达到

118.42

亿美元。

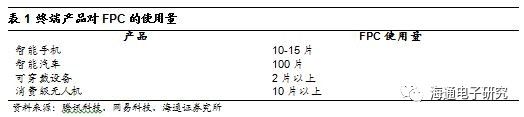

FPC

产品已经应用到多个领域,部分终端产品对

FPC

的单件需求如下表所示:

2

当前日韩台厂商主导FPC市场,产业中心逐渐向大陆转移

目前,

FPC

行业仍然是由日资、美资、韩资企业占据主导地位,台湾企业凭借其终端电子产品代工的区域优势,占据

FPC

行业的第二集团,国内

FPC

企业发展时间较短,受到资金、规模、技术储备、上下游的限制,综合竞争力与国际领先企业仍然存在一定差距,这样的竞争格局有望受产业中心转移发生改变。

FPC

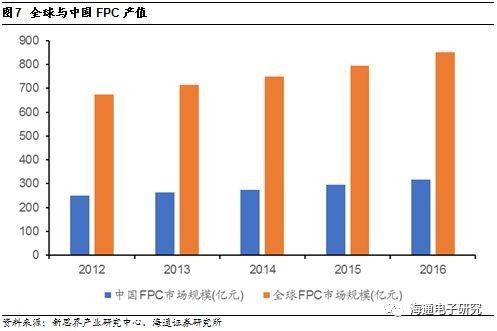

生产中心转移到亚洲,中国成为最具潜力市场,市场规模已超

300

亿元。

21

世纪初,由于欧美国家的生产成本不断提高,

FPC

也和其它众多电子零组件一样,生产重心逐渐转向亚洲,具备良好制造业基础及生产经验的日本、韩国、中国台湾等国家和地区

FPC

产业已经经历了迅速发展阶段。近年来,日本、韩国和中国台湾同样面临生产成本持续攀升的问题,

FPC

产业开始了新一次的产业转移,发达国家和地区的制造商纷纷在中国投资设厂,中国已经成为

FPC

主要产地之一。据新思界产业研究中心发布的《

2017-2021

年中国印制电路板

(PCB)

行业投资分析及前景预测报告》显示,

2016

年

FPC

全球市场规模增长至

851.68

亿元,

FPC

中国市场规模增长至

315.97

亿元,占比达到

37.09%

。

3

智能手机终端集中度提升带动FPC供应商集中化趋势,全面屏、OLED等革新创造FPC新增需求

智能手机

2017

年增速有望改善,同比手机出货量数据,可知智能手机市场仍有不小潜力可挖。

据

Gartner

统计,智能手机自

2007

年爆发后,出货量迅速增长,至

2016

年增速放缓,达到

14.96

亿部。但我们同比

2015

年手机出货量可知,智能手机出货量仍未达到

19.40

亿部,仍有接近三成可渗透空间。同时,我们预测,

2017

年

iPhone 8

的发布进一步催化了各大厂商旗舰机的水平,高端机的变革有望推动原有旗舰向下渗透,从而改善

17

年智能手机出货量增速。

手机市场份额持续朝向主要品牌厂商集中,国内厂商群体突破立潮头。

TrendForce

研究数据显示,中国作为全球智能手机生产的重要地区,

2015

年以来出货量在全球占比始终稳定在

40%

以上,智能手机出货量从

2013

年的

3.43

亿台增长至

2015

年的

5.36

亿台,

2016

年全年出货量为

6.29

亿台,手机市场增速虽放缓,国内智能手机份额却持续走高,

HOV

、小米等更是集体突破,在三星份额不断下滑,苹果份额遭遇瓶颈之时,勇立潮头,

国内相关

FPC

产业链也有望受益于这一趋势。

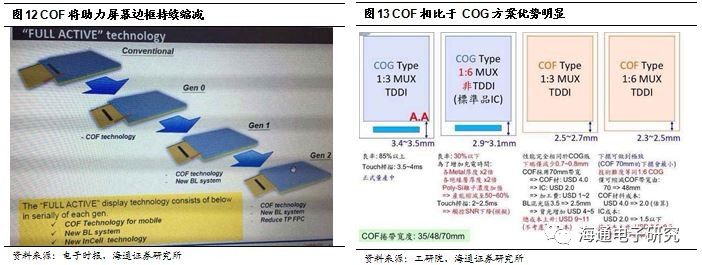

全面屏推动

COF

方案的渗透,带来

FPC

新需求。

18:9

显示屏驱动

IC

封装仍然可以采用

COG

工艺,相对于

16:9

,

18:9

的手机在屏占比上有显著提升,但是未来几年随着全面屏从

18:9

向

19:9

甚至

20:9

演进,

COG

将越发力不从心。而采用

COF

的全面屏,其左右边框可能会达到

0.5mm

以下的距离,下端边框可能缩小至

3.6mm

的距离甚至更小,因此

COF

将满足更高屏占比的需求。对于全面屏而言,最佳的方式是基于

COF

工艺(即触控

IC

固定于

FPC

软板上),相比于

COG

可以进一步提升显示面积。根据台湾工研院的研究数据,尽管采用

COF

的

1:6 MUX TDDI

方案比采用

COG

的

1:3 MUX TDDI

的成本上升

6.5-9.5

美元,但是下边框尺寸极限可以由

3.4-3.5mm

缩减至

2.3-2.5mm

。伴随全面屏成为智能手机行业升级的确定性趋势之一,

COF

方案有望带动

FPC

板需求

大大增加。

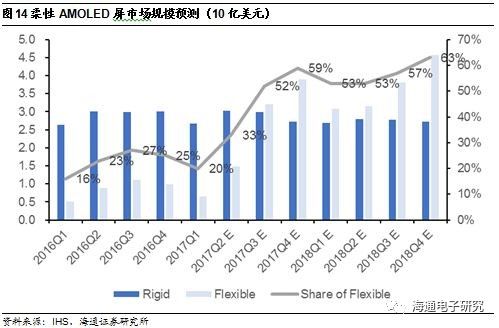

AMOLED

面板需求与日俱增,而

FPC

本身的轻、薄、可弯曲特性迎合柔性屏趋势,有望迎来新的发展机遇。

IHS Markit

预测,智能手机和电视对

AMOLED

面板的需求将与日俱增,

2017

年全球

AMOLED

市场出货量预计将飙升

63%

,达到

252

亿美元。

OLED

市场的快速成长,

AMOLED

凭借其柔性、高亮度、高对比度、高色域、低能耗等优点有望挑战

LCD

主流地位,受益于此,柔性屏用

FPC

市场有望迎来发展良机。

指纹识别技术愈趋成熟,未来空间巨大,推动指纹识别用

FPC

成为近年来

FPC

增长最为迅速的细分应用领域。

根据赛迪顾问的数据,

2015

年,全球智能终端指纹识别芯片的出货量达到

4.78

亿颗,市场销售额达到

21.1

亿美元。预计到

2018

年,全球智能终端指纹识别芯片市场规模将达到

11.99

亿颗,年复合增长率约

36%

,销售额将达到

30.7

亿美元。无论是解锁手机、取代密码,还是移动支付,

指纹识别都有着无限的想象空间,间接推动了指纹识别用

FPC

的出货量,成为近年来

FPC

增长最为迅速的细分应用领域。

4

平板电脑市场规模已基本定型,汽车智能化方兴未艾

平板电脑增速虽逐渐变缓,但亦是

FPC

重要市场。

除智能手机外,平板电脑用

FPC

也有可观的市场。更加轻便的平板电脑等在整体电脑产品中份额上升,而

FPC

相对于其余电路板更能满足平板电脑产品轻薄化、美观、散热需求,渗透率逐渐上行。据

IDC

数据,

2010

年平板电脑的出货量仅有

1,900

万台,

2013

年达到

2.17

亿台,年均增速

125.20%

。在经历

2010

年

-2013

年的高速发展之后,未来平板电脑可能进入稳步发展期,预计

2019

年全球平板电脑出货量达到

2.694

亿台。

国产平板电脑厂商成为有力竞争者。

IDC

数据显示,由于技术、品牌方面的差距不断缩小,以联想、华为、小米等为主的国产品牌在平板电脑市场中的占有率不断提高。

2014

年联想以

5.6%

的市场份额超越亚马逊,位列全球平板电脑出货量第三位。

2015

年联想进一步巩固了其全球第三的地位,将与第四位亚马逊的市场份额差距拉大到了

2.5%

。

车载

FPC

市场规模有望受益于汽车智能化迅速提升,目前该市场由日本旗胜等企业占据。

汽车智能化水平不断提高,汽车的自动化、动力控制、影音系统等辅助功能不断完善。智能汽车需装载大量车身传感器及显示屏,所搭载的电子产品远多于普通汽车。

IMS 2013

年发布报告称,

2020

年全球汽车电子产品市场的产业规模预计将达到

2,400

亿美元,与

2010

年相比提升

50%

。车载显示屏的大型化、功能化的发展趋势及数量规模的增长,对车载显示屏用

FPC

的数量及质量提出了更高的要求,有望带来车载

FPC

的快速增长。目前车载

FPC

市场仍由日本旗胜等全球领先的

FPC

制造商占据。

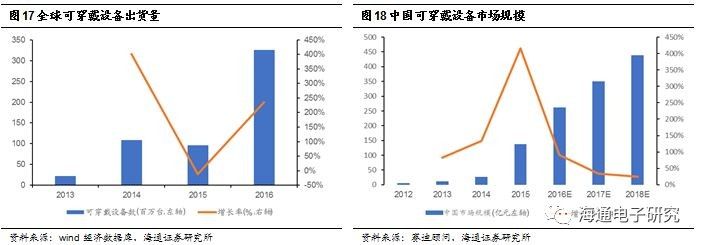

可穿戴设备市场兴起,

2016

年全球出货量增幅超两倍,

17

年中国市场规模有望超过

300

亿元。

随着全球可穿戴市场的兴起,谷歌、微软、苹果、三星、索尼等国际大型电子设备生产商纷纷加大可穿戴设备的投入和研发,国内企业中百度、腾讯、奇虎

360

、小米等行业龙头也纷纷布局可穿戴设备领域。据万得经济数据库显示,

2016

年,全球可穿戴设备出货量超过

3.25

亿台。根据赛迪顾问研究报告显示,

2015

年中国可穿戴设备市场交易规模急剧扩大到

136.80

亿元,增速高达

416.20%

,预计

2017

年将超过

300

亿元。

FPC

具备轻薄、可弯曲的特点,与可穿戴设备的契合度最高,是可穿戴设备的首选连接器件,

FPC

行业有望成为可穿戴设备市场蓬勃发展最大的受益者之一。

消费级无人机市场不断成熟,对

FPC

需求较大。

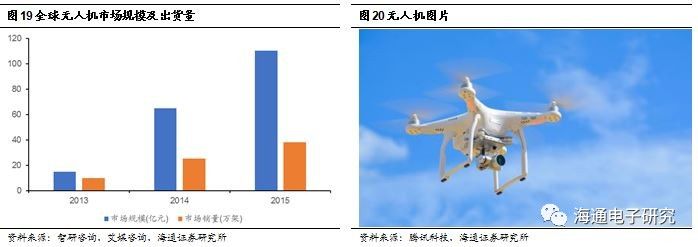

据智研咨询及艾媒咨询数据显示,全球消费级无人机销量从

2013

年的

10

万架增长到

2015

年的约

38

万架,市场规模从

2013

年的

14.95

亿元增长至

2015

年的

110.50

亿元,年复合增长率为

171.87%

。中国消费级无人机出口同样增长迅速,深圳海关出口数据显示,深圳海关消费级无人机出口额从

2014

年一季度的

0.1

亿元,增长到

2015

年四季度的

12.2

亿元,实现了急速的增长。同时,由于无人机对于核心零部件均有轻薄的要求,所以对

FPC

的需求较大,一台无人机的

FPC

用量在

10

片以上。

FPC

有望受益于无人机市场不断成熟不断拓展新应用领域。

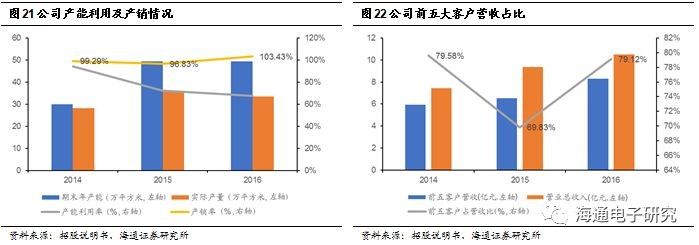

持续受益于大客户发展战略,后续有望受益良率、效率提升

公司受限于产能瓶颈,产销率接近

100%

,同时不得不在

2010

年放弃小厂商客户,紧跟大客户发展,造成前五大客户营收占比居高不下。

公司连续三年产销率接近

100%

,

2014-2016

年分别为

99.29%

,

96.83%

,

103.43%

。同时,考虑到换工时间等消耗,公司

2014

年已经是满负荷运转。

2015

年,受益于公司新增的卷对卷生产线

2014

年

12

月底正式投产,产能利用率不高,而由于刚投入生产存在磨合期,公司

2015

年良率下降,故而造成产销率不高,后续积累经验后,

16

年产销率显著提升,超过

100%

。

在大客户战略引领下,公司已发展一批行业优质客户资源,涉及显示模组、智能手机、平板电脑、车载

FPC

以及无人机等领域,受益于这些领域的良好发展,公司销售订单的稳定增长得到了有效保证。

据公司

2017

中报显示,公司直接或间接客户包括京东方、联想、天马集团、欧菲光、群创光电、华为、

OPPO

、

VIVO

、三星、小米等国内外优秀的电子产品制造商。公司也有多年向深天马提供少量车载

FPC

的经验,并于

2016

年,展开与零度智控等无人机制造商的合作。

大客户战略还可以减少换模时间成本,显著提高效率,进而提高毛利率。

公司从

2015

年末及

2016

年上半年即开始布局相关明星机型的打样工作。目前,公司已直接或间接向华为

mate9

、华为

P9

、

OPPO R9

、

VIVO X7

等国内一线明星机型供货。进入上述机型的供应链,意味着公司单个订单的金额增加,且订单较为稳定,避免因单个订单较小而频繁切换生产线的成本,生产效率得到极大提升,进而提高了产品毛利率。

2

注重研发掌握核心技术,进一步缩减与国际领先水平的差距

公司注重研发,进一步缩减与国际领先水平的差距。公

司根植大陆,因此在技术方面与国际顶尖水平仍然有一定差距,但随着公司注重研发的持续高投入,以及公司规模的不断扩大,技术研发实力日益增强,逐渐缩小差距。目前,公司及子公司取得的科研成果包括

10

项发明专利,

60

项实用新型专利,掌握了行业内领先的高精密制造技术及

迭层技术。

未来公司有望受益于产业中心转移到国内,加强与国外厂商的合作、引进先进生产设备,提升自身管理能力,积累研发经验,逐渐走在世界前列。

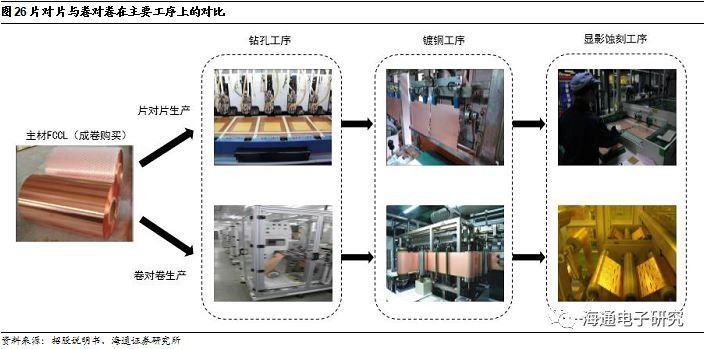

3

国内第一条“卷对卷”生产线投入生产,产品良率、效率有望显著提升

FPC

主要原料

FCCL

成卷供应,

“

卷对卷

”

生产工艺将大幅提升生产效率。

在

“

片对片

”

生产工艺下,需将成卷的

FCCL

裁剪成一片一片(规格根据产品设计不同,通常在

250mm*320mm

),方能进行后端生产。而在

“

卷对卷

”

生产工艺下,直接将成卷的

FCCL

加工生产,在生产流程的后端再按照设计的要求进行剪裁,一旦达到稳定状态,有望极大地提升生产效率及生产良率。

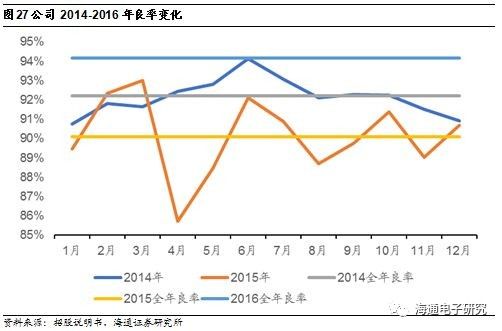

公司建成的国内第一条

“

卷对卷

”

生产线已经投产,后续有望受益于该部分效率及良率提升。

近年来,公司投资数亿元建设全新的

“

卷对卷

”

生产线及现有生产线的自动化升级,并于

2014

年

12

月正式投产一条

“

卷对卷

”

生产线。

2015

年,是新生产线磨合期,公司产品良率较上年显著下降。但随着经验的逐渐积累,

2016

年,公司

FPC

空板的良率达到

94.17%

,远高于

2015

年的

90.08%

,产品良率的提升,不仅提升了公司利润,还提升了公司的竞争力,保障了优质订单的获得。

良率的提升可以有效提升毛利率,效率提升确保了现有产能的充分利用,公司有望受益于良率效率提升获取更多优质订单。

公司

2017

年上半年的盈利数据同比大幅增长的主要原因在于公司利用自有资金先行投入募集资金投资项目,随着新增的

“

卷对卷

”

生产线的磨合逐步顺畅,以及公司在技术、研发上面投入的效果显现,从

2016

年下半年开始,公司产品的生产效率及良率均得到稳步提升,公司竞争力得到进一步加强,确保了优质订单的获取。以

2016

下半年为例,公司实现

FPC

销售收入

4.86

亿元,比上半年增长

52.86%

,在公司产能没有明显增加的情况下,

2016

年下半年充足的产品订单带来的高产能利用率摊薄了产品的固定成本,拉升了

FPC

的毛利率。