《证券期货投资者适当性管理办法》

于2017年7月1日起正式实施。通过微信、有道云等方式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿使用本资

料。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

全球半导体有望进入新一轮景气周期,市场需求、产业政策等多维度因素共同推动全球半导体产业向国内进行转移。中国作为全球最大的半导体消费市场,企业实力逐渐提升,资本助力中资企业快速成长。欧美在芯片及高端半导体设备领域仍具备显著竞争优势,中资电子公司有望从封测、材料、非高端设备领域突破。

许英博,前瞻团队首席分析师,

010-60838704

陈俊云,前瞻团队高级研究员,

010-60838685

洪嘉骏,前瞻团队研究员,

010-60836741

本文是我们前瞻系列报告的第23期,前22期链接如下

:

《美国调研:从硅谷看全球科技发展趋势》,

《云:确定性机会,中资企业盛宴》

,

《亚马逊深度研究:极致客户体验,长期成长空间》

,

《从讯飞翻译机看本土AI巨头的进步》

,

《特斯拉到底改变了什么》

,

《全球市值前十大:科技股占七席,马太效应将持续》

,

《从上海车展看新科技发展趋势》

,

《新能源汽车:从全球格局看中国企业投资机会》,

《从“数据主义”到“人工智能”》

,

《数据金融:互联网盛宴下半场》

,

《手机摄像头:从“双摄”到“3D”》

,

《从汽车电子展看“车机”的未来》,

《

Master

摘下圣杯,

AI

发展再超预期》,

《V2C车联网:从联网“车机”到“账号系统”》

,

《英伟达:NVIDIA的智能芯》

,

《VR:穿越时空的虚拟现实》

,

《MEMS传感器:通往智能的数据入口》

,

《谷歌:新产品凸显全面AI野心》

,

《体感摄像头,智能交互下一个杀器?》

,

《人工智能,科技巨头在做什么》,

《人工智能时代,投资机会前瞻》

,

《FAAMG估值太贵了吗?》

点击链接阅读原文。

投资要点

1

全球半导体有望进入新一轮景气周期

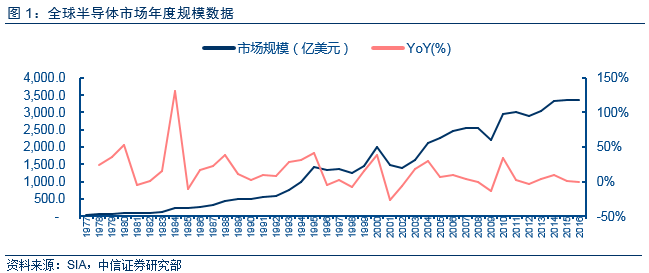

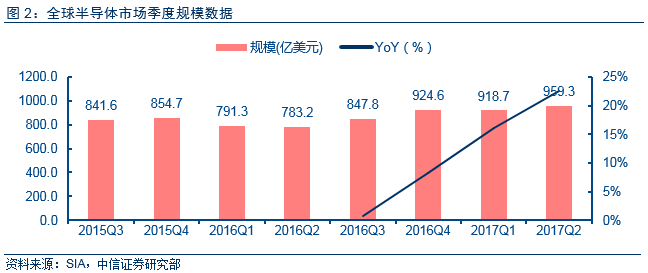

全球半导体市场大概率进入新需求景气周期。

从历史数据来看,全球半导体市场大概4~6年为一个周期。从2016Q4开始,全球半导体市场规模数据出现显著回暖,2017H1全行业市场规模为1878亿美元,同比增长19.3%,Gartner预计全年有望首次突破4000亿美元。

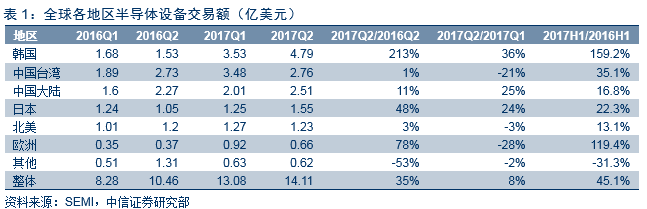

上游设备交易额创历史新高

。

根据SEMI报告,2017年第二季度全球半导体设备交易额达到141亿美元,同比增长35%,环比增长8%,创历史新高,这预示着下游制造、封测厂商对全球半导体市场高景气度认同,以及基于该判断下的积极扩产意愿。

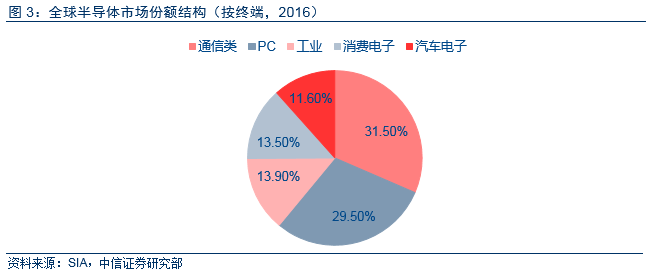

按使用终端分类:

2016年全球半导体下游终端需求主要以通信类(含智能手机)(31.5%)、PC/平板(29.5%)、工业/国防(13.9%)、消费电子(13.5%)、汽车电子(11.6%)为主,其中PC/平板持续小幅下滑,消费电子较为平稳,主要增长动力在于智能手机、工业、汽车电子等领域。

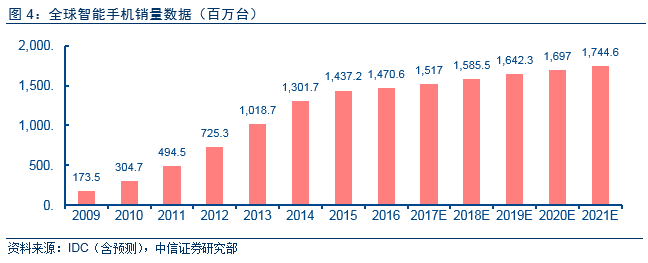

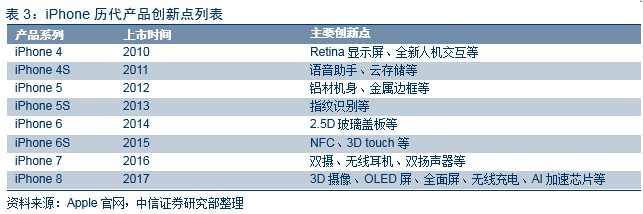

智能手机:iPhone引领持续硬件创新&升级。

根据IDC数据,全球智能手机产业在未来数年仍有望保持小幅平稳增长,预计今年全年将突破15亿台。同时iPhone作为智能手机产业创新的引领者,其硬件创新&升级对全行业具有显著的示范和标杆效应,今年新发布的iPhone 8引入全面屏、3D视觉、无线充电等主要创新点,同时在存储方面,iPhone 8内存增加至3GB,较上一代增加1GB,且只保留64GB/256GB两个版本,存储容量较上一代明显提升。我们预计智能手机声学、光学、存储、AI等层面的创新将对全球半导体产业形成持续正面驱动

工业物联网:进入全面爆发期。