(美国最高法院开始用电话会议做庭辩,民众也首次可以实时旁听。

Arthur Lien

)

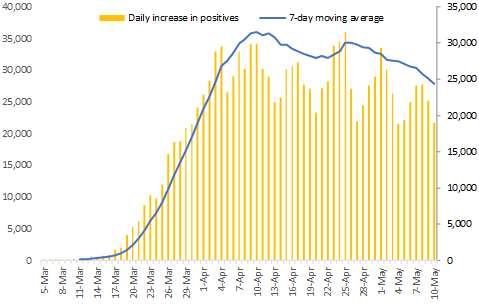

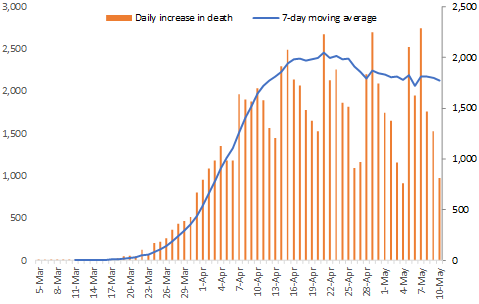

美国疫情数据终于度过了平台期而缓慢下降,

contactt racing

成为新的瓶颈,疫苗

challenge trial

提上日程。商业活动的高频数据和上市公司季报,验证着经济触底向上的拐点。股市反映着边抗疫边复工的乐观预期,而债市进行着通胀和通缩的辩论。中美关系和大选是新的市场风险点。我们对关税和贸易战虽不悲观,但科技冷战将持续,中美关系也再也回不去

2016

年以前的状态。

Challenge

美国确诊数已突破

130

万,死亡数已近

8

万(包括各地卫生部门报告的

probable death

)。日新增量终于开始从

3

万左右向

2.5

万左右迈进,日死亡数终于从

2000

例回落了一些,检出率在日检测量爬升到

30

万的同时,下探到

14.7%

。迄今

11%

的确诊病例和

35%

的死亡数,发生在养老院(

long-term care facilities

),在一定程度上解释了美国

5.6%

的病例死亡率(

case fatality ratio

)偏高的原因(感染死亡率

IFR

应该还是国际共识的

1%-1.5%

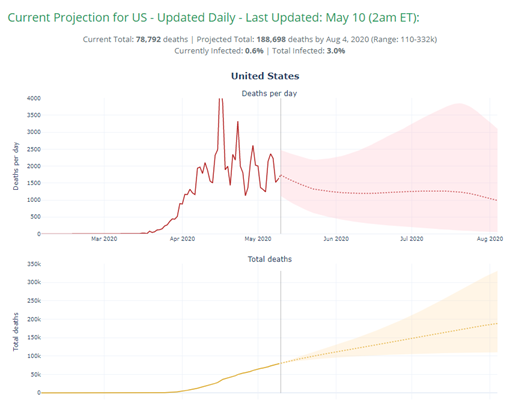

)。华盛顿大学的模型,终于将死亡数预测上调到了

13

万,也有预测放在了

19

万(这些预测都截止到

8

月初)。但可能性越来越大的情形却是

slow burn

,尾部越来越长的第一波疫情会与今年秋冬季的第二波,“无缝衔接”。边抗疫边复工,将是常态。好消息是,有研究表明,个体对

SARS-CoV-2

病毒的敏感性差异,可能令“群体免疫”的阈值低于通常认为的

60%

。而美国

FDA

开始审核认证的抗体检测产品(假阳性

2%

以内。此前

FDA

曾以抗体检测并非诊断检测为由,不加审核认证的放入了大量来自中国的假阳性高达

15%

的抗体检测产品)投放市场后,可以为边抗疫边复工,提供重要的决策依据(纽约市抗体检测的阳性率

19.9%

,其中医护人员

12.2%

,公交员工

14.2%

)。

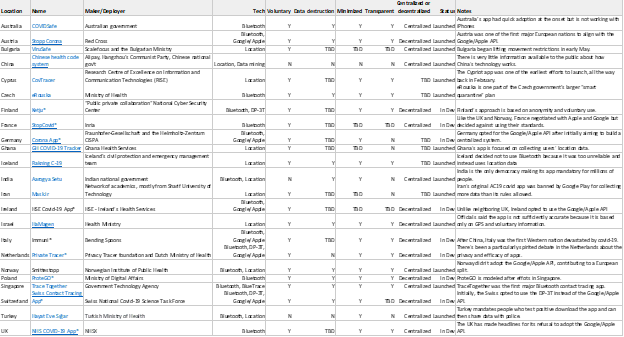

但随着复工的推进,

contact tracing

成为新的瓶颈。这是一个需要技术和人工相结合的任务。苹果和谷歌联手的

Exposure notification API

已于

5

月

1

日推出了

Beta

预览版,本周就将正式推出,德国意大利等欧洲国家都将采用(英国此前由

NHS

独立开发了一个将数据存放在中央服务器的应用,区别于谷歌和苹果倡导的更尊重隐私的分布式方法,但因技术障碍和公众反对,最终还是会改用谷歌和苹果的版本)。反倒是美国迄今尚未有公开新闻指向联邦层面的应用开发。各州和地方政府在招募和培训

contact tracing

人员方面,也是捉襟见肘。

在

Test-Trace-Treatment

这条指导复工的抗疫思路上,更多的好消息来自

treatment

,即医药界在药物和疫苗上的进展。继

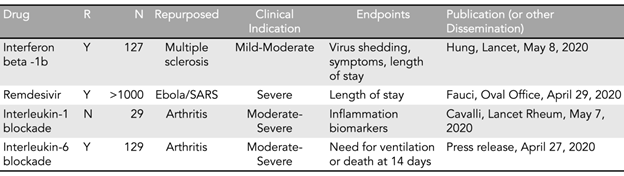

Remdesivir

后,又有三款老药新用的临床试验数据喜人。

Moderna

的

mRNA-1273

开启了临床二期,将于今年初夏进入临床三期(可由政府指定三期受试人群)。当前业界热烈讨论的可大幅加快疫苗研发进展、但又充满道德争议的话题是

challenge trial

,即让受试人群主动接触病毒,以更快判断出疫苗的有效性(否则,只能接受天然的病毒传播结果)。

challenge trial

在以前的疫苗临床开发过程中有被使用,但

Covid-19

还没有特效药,大幅增加了这一方法的危险性。目前来看,

Covid-19

巨大的伤亡可能令

challenge trial

不得已而为之。

WHO

已发布了道德接受标准(条件包括受试者限定在

18-30

岁),在名为

1daysooner

的网站上已有超过

1.4

万人自愿报名。

(数据有周末效应,周日和周一偏低。

Covid Tracking Project

)

(

https://covid19-projections.com/

,

Youyang Gu

)

(

https://covid19-projections.com/

,

Youyang Gu

)

(各国

Contact tracing

应用列表,

MIT Technology Review

)

(老药新用的

Covid-19

临床试验,

Eric Topol

)

(

https://1daysooner.org/

)

Inflection

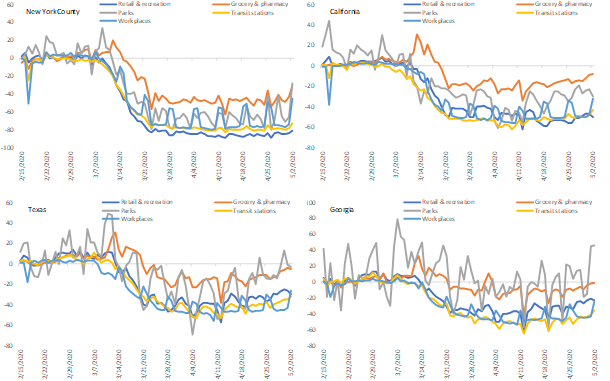

我们已经指出,有利于股市走向的最优情形是经济重启既不过快也不过慢(

American Magic

)。上周美股就正在反映对这一情形的预期。从目前的数据来看,仓促复工的州县(田纳西、佐治亚、德州、阿拉巴马、科罗拉多、

South Dakota

、缅因、印第安纳等,从

Rt

值和单位人口日确诊数来看,属于未达条件的复工)尚未出现明显的疫情反复。当然,这还需时间进一步观察(长达

14

天的潜伏期,更需检测到位)。但自下而上的企业和民众的谨慎心态,特别是人口和

GDP

占比更大的沿海蓝州地区的谨慎心态,是我们对走通与病毒共存的钢丝绳般的经济重启路径还抱有希望的重要原因。迄今宣布重开门店的大公司,如苹果、星巴克、

Netflix

(影视剧拍摄)

等,也都同时宣布了日常清洁和保持社交距离的措施。制造业复工则更是会充分借鉴中国经验。谷歌和

Facebook

给员工发了邮件,今年剩下的时间都可以在家办公,硅谷其他软件和互联网公司就算没有发出正式邮件,大家也都心照不宣(作为硅谷地区少数无法“云办公”的公司,特斯拉向郡政府提出诉讼,并威胁搬离加州,结果很可能是政府屈服,但公司保证必要措施)。

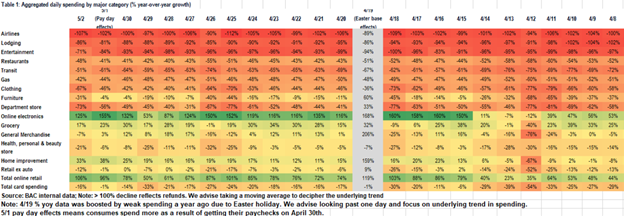

商业活动的高频数据和上市公司季报,也都验证着经济触底向上的拐点。

OpenTable

数据显示,允许开放餐馆的地区,客流量出现了

10%

左右的恢复。美洲银行信用卡数据显示,网上购物依旧同比增长

100%

以上,而整体信用卡消费的下降幅度已有收窄。

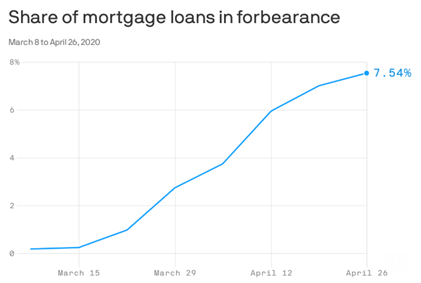

Mortgage Banker Association

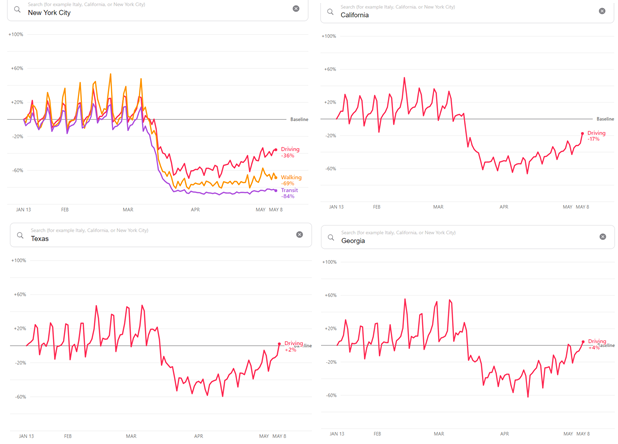

的周度数据表明,房屋贷款的延期还贷申请量开始见顶。苹果和谷歌对手机位置的汇总数据也显示,人们的移动空间在扩大。而从上市公司季报来看,不仅

1

季度是

better than fear

的(结合了实际报告数据后的

FactSet

对标普

500

的

1Q20

每股盈利的一致预期,已从一周以前的下降

15.3%

,调整成了下降

13.4%

),许多公司管理层还表示

4

月和

5

月初的情况是在低位企稳的,并没有较三月进一步恶化。当然,由于更多卖方分析员在一季报后对全年预测进行调整,全年盈利降幅从一周前的

18.6%

,调整为

20.5%

,这在一定程度上也反过来说明,盈利预测的调整也在见底。

股市对经济拐点的提前反映,令标普

500

和纳斯达克指数离

2

月

19

日高点仅差

13.5%/9.8%

,大盘股龙头效应凸显,不少科技股创下新高,小盘股和周期股也在补涨。周期性熊市(

cyclical bear

)很快就要“无缝衔接”到结构性牛市(

secular bull

)。我们继续对大盘谨慎乐观,短期可能有所回调,催化剂可能是政策预期差(第四轮财政刺激法案不会太快推出,两党间的差距还很大)、中美关系等,但保持着

higher lows

、

higher highs

的震荡。我们也继续在偏好科技股的同时,建议

barbell

策略,即同时投资于优秀成长股,以及疫情受害股和周期股之中相对较好的公司。对于后者,在短线博弈弹性的同时,也需要特别关注中长期的需求图景(例如,巴菲特认为航空业将从此不同,有可能指的是占行业利润一半以上的商务旅行,即便疫情结束后,需求也会边际上部分被远程视频会议所取代)。

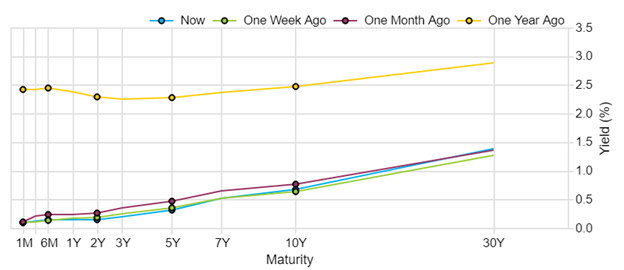

利率市场和债市表现上周也令人玩味。一方面,国债收益率曲线陡峭化,反映着通胀预期,催化剂是美国财政部宣布

2

季度将发行

3

万亿美元国债,期限结构还将从短期向长期偏离,包括增加

20

年期限(本周发行

960

亿

3

年、

10

年和

30

年国债,本月晚些时候发行

200

亿

20

年期)。另一方面,

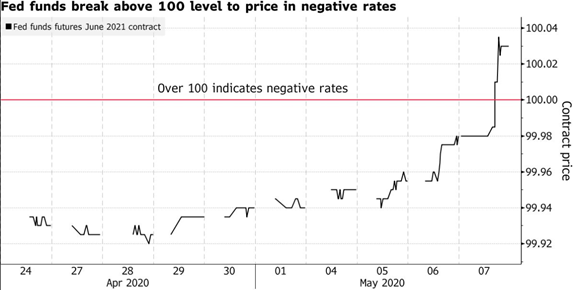

fed funds futures

一些远期合约于周四和周五价格突破

100

,显露出联邦基金利率到零以下的预期。我们认为,美联储各位官员已多次强调负利率不是很好的政策,联储工具箱内也尚有很多子弹还未打完(

CARES

法案授权美联储的信贷项目资本金,还只用了

40%

,而且一些已经宣布的信贷项目,如

PMCCF

和

SMCCF

,还没有真正执行),负利率应该不会出现。而如果长端国债收益率上升太多,联储还可以通过前瞻指引和

Yield curve control

加以调节。尽管危机过去之后的

2021

和

2022

年,难免有通胀风险(今年美国联邦赤字将很轻易的超过

20% GDP

),但当下通缩风险还是更主要的。

当然,对于疫情和危机另一边的通胀风险,是另外一场辩论。部分市场人士认为,

Covid-19

可能形成从慢性低通胀,到结构性高通胀的拐点,从而结束自

1980

年代初就开始的国债长牛。我们觉得这一风险是存在的,特别是货币和财政政策失误的情况下(如果民众党赢得选举,则加税会是政策方向)。而

Covid-19

所提示的供应链安全问题,

还可能令企业从

just-in-time

库存策略,往

just-in-case

偏转,边际上增加了通胀隐患。

(

Ipsos/Axios

)

(

OpenTable

)

(

Bank ofAmerica

)

(

Mortgage Bankers Association

)

(

Apple Mobility Trends Reports

)

(

Google Community Mobility Reports

)

(

FactSet

)

(

FactSet

)

(

Bloomberg

)

Chaos

中美关系和美国大选是市场的新风险点。华尔街的基准情形依然是

Trump

连任,而且

Trump

具备社交媒体优势和在任者优势,其所代表的孤立主义和种族主义在摇摆州也有群众基础(近期一位纽约联储的学者发表了一篇工作论文,将西班牙流感与德国纳粹上台的选举结果联系起来,以论证瘟疫引发的中长期社会变化,会激化族群矛盾和排外情绪),但抗疫不力带来的生命损失和经济损失,也令其在摇摆州和老年选民中的优势正在丧失。民主党夺回参议院的概率也在上升。但是,半年时间还是什么都可能发生,目前对于大选结果依然是