作者:张夏

来源:节选自招商证券研究报告《从美日80年代十倍股诞生环境看A股当前最大机会》

本篇报告回顾了美国和日本十倍牛股的诞生背景。并结合中国实际情况,定义了大众消费升级的五大趋势。我们相信,未来五年很多十倍牛股就在这些行业中。

内容摘要

主要观点和结论

一、 20 世纪 80 年代是美国现代消费产业发展的黄金十年, 彼时正逢美国摆脱七十年代滞涨,工业化告一段落,科技产业崛起前夜,产业发展亦得益于消费结构的变化,服务消费、品质消费需求快速提升,同时社会保障制度逐步完善,人口结构大幅切换, 成为提升消费需求的源动力;

二、 从股票市场来看,美国消费股表现最好的时期是整个八十年代。归根结底来看, 60年代末至 70 年代初“漂亮 50”惹眼的表现更多是投资者抱团和炒作的结果, 更多是估值的提升。 而大消费行业真正拥有长期确定性超额收益时期是八十年代: 消费细分行业涨幅惊人,具有一定估值溢价,但涨幅大部分由 EPS 驱动,同时大部分消费牛股起步市值低,多成长为各自细分领域龙头;

三、 美国八十年代消费变迁的特征: 品质消费快速提升。 八十年代是二战后美国服务消费占比第二次快速上升的时期,对于住房和饮食等基础需求支出占比逐渐降低, 对于医疗健康、娱乐、金融等需求有较大幅度的提升,消费者开始注重精神消费、注重长远规划,同时收入水平不断提高,消费倾向也不断提高。

四、对于日本来说,1970 年前后日本劳动力人口见顶,1978 年日本人均 GDP 突破 8000美元,同时宏观经济增速面临换档,七十年代后储蓄总额占 GDP 比重一直处于下降的趋势, 在这个阶段,消费股、科技股逐步崛起, 代表性的是食品饮料、传媒旅游、金融服务和半导体行业。 与美国不同的是,日本八十年代消费的增长一个重要原因在于当时日本金融资产和房地产价格上涨使得居民资产急剧膨胀,促使居民加大消费力度;

五、 日本 80 年代前后消费变迁特征:个性化消费。 20 世纪以日本消费社会经历了四次变革。每次变革都伴随着重要的宏观经济背景转折、人口结构变化等因素,最终影响全社会的消费取向。 日本新人类一代出生于二战以后婴儿潮时期,没有经历过战争以及战争以后的重建,整体消费观、价值观和父辈差异巨大,消费也往个性化、多样化发展。

六、 根据美、日的历史经验来看,宏观经济变迁是消费型社会崛起的前提条件,当社会面临人口结构较大幅度变化以及从投资驱动过渡到消费驱动的时候,往往伴随着全社会消费倾向的巨大变化,主要原因在于:

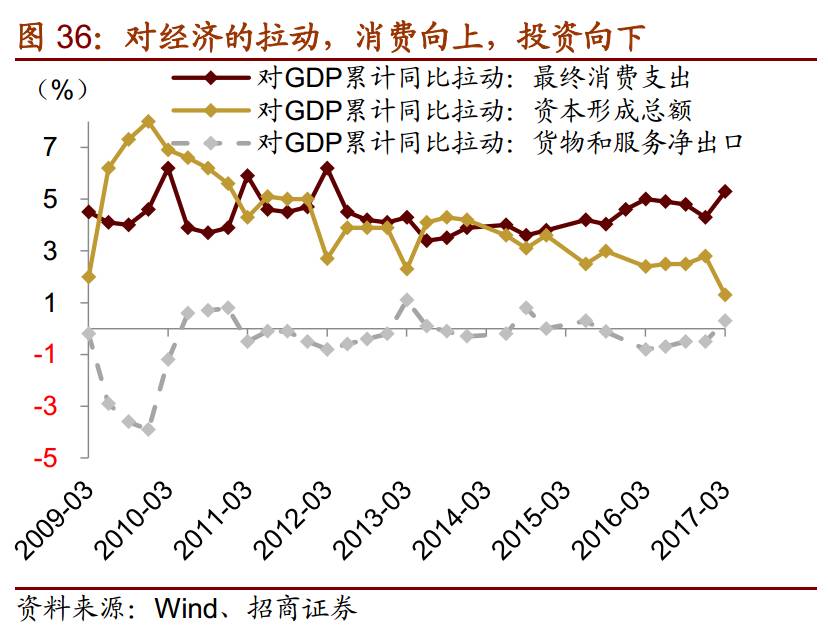

在这个阶段,全社会过渡到了消费型社会,整个消费产业链上的公司营收将大幅提升,同时由于 EPS 的强力驱动,带动了一批消费股获得长达十年的超额收益。

七、与美、日相似点对比,中国当前无论在经济结构、劳动力结构变化,还是在人均 GDP、居民资产配置上跟七八十年代的美国、日本都有诸多相似的地方:

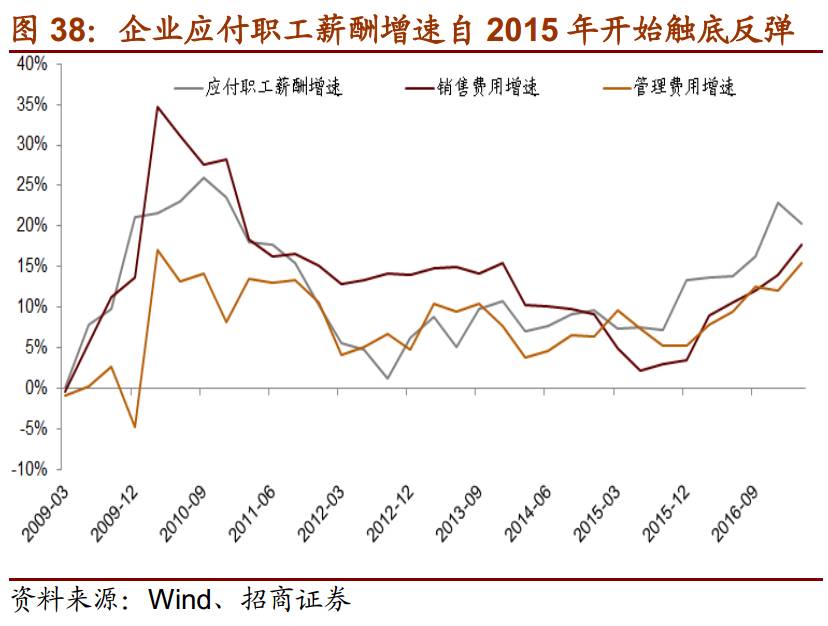

八、 当前中国居民人均可支配收入和消费性支出增速都已触底,处于近二十年来的低位区间,从历史数据来看,居民收入增速往往领先于消费支出增速 2-4 个季度左右,居民可支配收入增速在 2016 年下半年率先完成触底反弹。在当前企业盈利改善的情况下,企业应付职工薪酬增速自 2015 年开始就已经触底反弹。此外全社会消费品零售总额也已经开始触底反弹。在成本和需求的共同推动下,剔除食品后的 CPI 持续反弹。 在这样长中短期因素叠加的背景之下,我们认为三季度大众消费升级将会成为最重要的主线。

九、 综合以上我们提出未来中国五大消费趋势(品质消费、老年(健康)消费、娱乐消费、孩童消费、简单消费)、 23 大细分方向(品牌男装、品牌女装、其他服饰、珠宝、跨境电商、消费电子、品牌穿戴、品牌餐饮、医疗器械、医疗服务、中西药、游戏、院线、旅游服务、景点、酒店、航空、零食、教育、童装、奶粉/乳制品、一站式零售、超市)及相关标的(58 个)供参考。 这些行业具有以下共同特征:

鉴于此,我们认为上述领域,未来五年出现五倍大牛股的概率远高于其他行业,或者其他竞争格局已经相对稳定的行业。建议投资者重点关注。

以下是对中国消费趋势的详细论述:

中国正站在这个关口——消费的崛起

1、为什么是现在? ——与美、日相似点对比

(1) 相似点一: 经济&劳动力结构

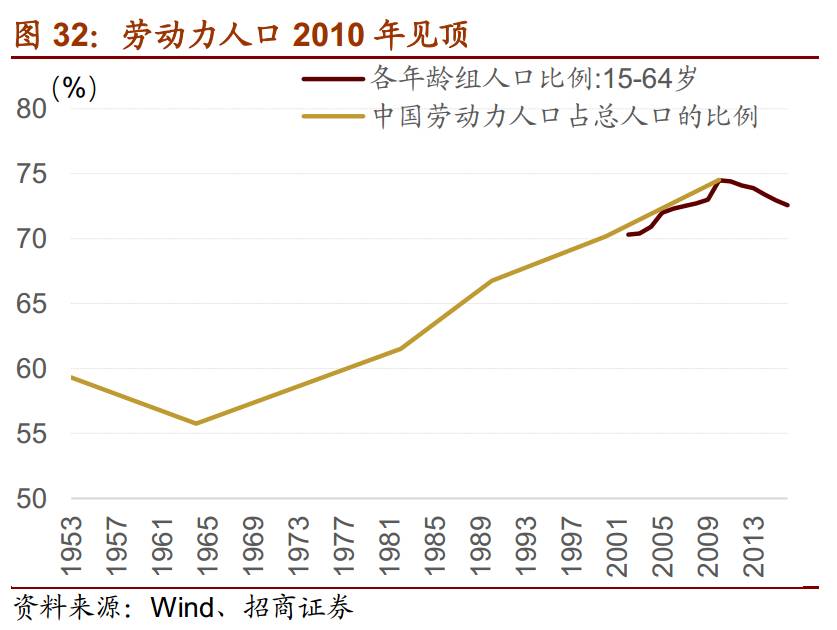

首先中国的经济增速在改革开放后经历了数次波动,但在 2010 年之前整体增速中枢保持在 10%左右的高位, 2010 年之后一直处于下滑探底的趋势,我们认为当前中国宏观经济非常类似于美、日 70 年代增速换档时期,彼时美国、日本经济增速分别下一个台阶,经济驱动力均有所变化,从人口结构来看,中国劳动力人口达到顶峰的时期是 2010 年,根据美、日经验来看, 劳动力人口见顶以后全社会消费倾向将有所提高。

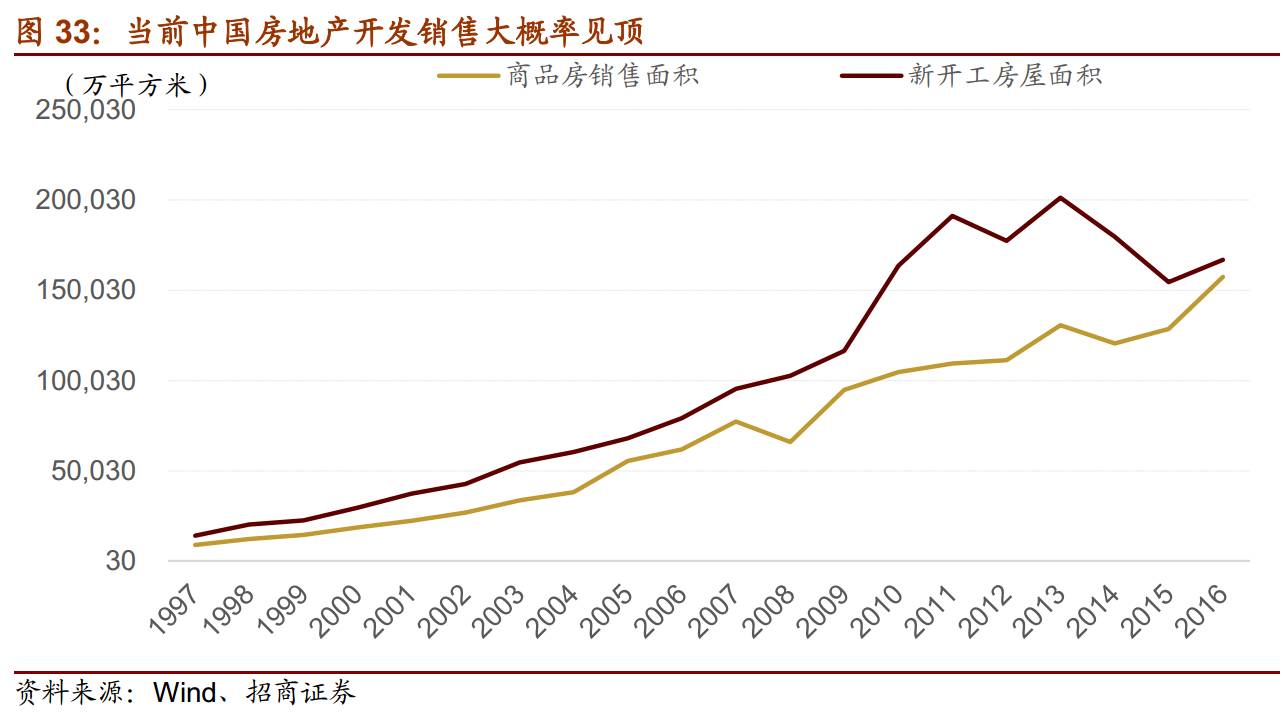

(2) 相似点二: 房地产销售见顶

根据美国经验来看, 七十年代中后期,美国房地产销售见顶,直到 2000 年后才创新高,粗钢产量也于 1974 年达到历史高点,此后一路下滑,一直到 1982 年产量自高点下滑超过 50%,对应时期的建私人住宅开工数也走出了类似的趋势, 房地产销售见顶以后宏观经济增速往往会下一个台阶, 例如美国七十年代中期 GDP 增速从战后 4%的增速中枢下降到 2%左右,而日本七十年代建筑投资增速也有过多次下滑,同样对应着七十年代初开始的 GDP 增速中枢自二战以后的下滑。

对于中国而言, 过去很多年居民资产配置的一个重要的部分就是房地产,商品房销量和价格的迅速提升使得持有房产的居民资产迅速升值,房地产市场的发展和城市化、人口结构变化、货币政策等一脉相承,当前中国人口红利不再加持,城市化进程进入了瓶颈期,货币政策边际收紧,各地楼市调控政策不断出炉,我们认为当前中国房地产销售已经大概率见顶,并且未来居民资产配置在地产上的比例将发生边际上的改变, 80 后、90 后一代逐步成为社会的中坚力量, 随着金融市场的逐步发展, 资产配置将发生结构上的变化,配置将更加灵活。

(3) 相似点三: 人均 GDP 和高房价带来的财富效应

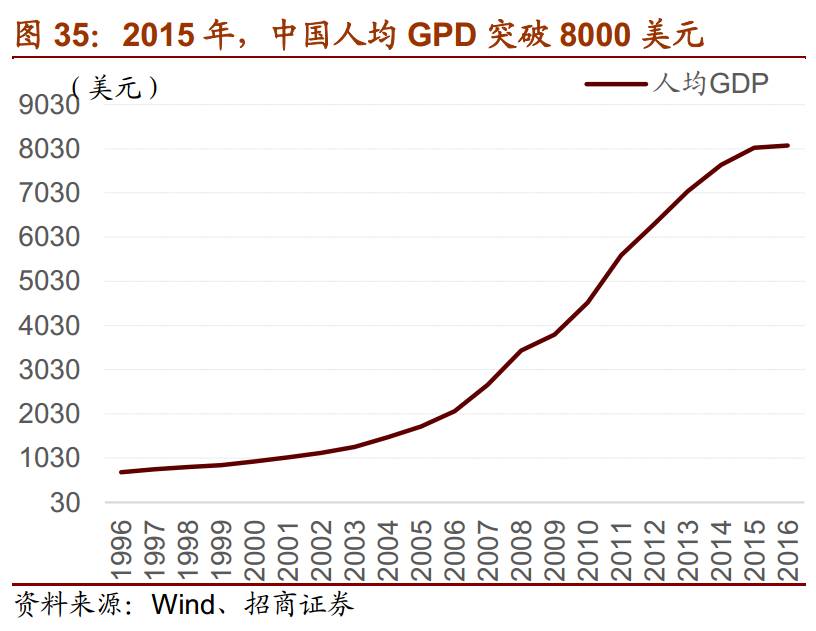

根据美、日的对比经验来看,人均 GDP8000 美元是居民消费支出总量和结构变化的一个重要节点,中国于 2015 年正是突破这一大关,意味着未来十年中国将进入消费总量增速提升、消费结构逐步改变的社会。 此外,根据日本八十年代的经验来看,房地产价格上涨会给居民带来显著的财富效应,使得居民会在短期内加大消费支出。

(4) 相似点四: 经济逐步转向依靠消费驱动

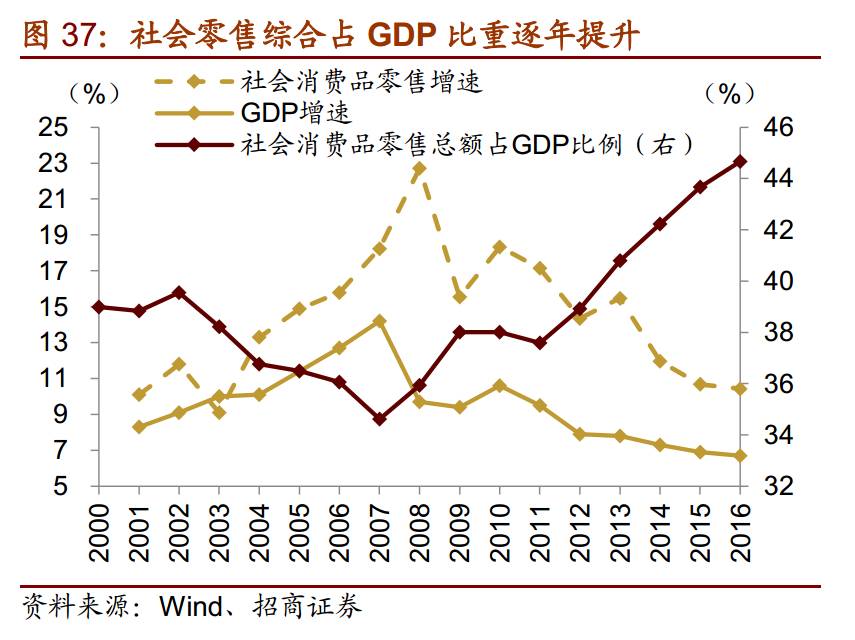

自 2007 年开始,社会零售增速持续高于 GDP 增速,消费已经越来越成经济增速的主要驱动力。 2016 年中国社会消费品零售总额占 GDP 比例为 44.7%,同时国家统计局指出,我国社零增速持续高于 GDP 增速的局面在未来一段时间仍将不会改变,中国新消费动力处于尚待满足和优化提升中。

2、为什么是现在? ——一季度中观数据变化

当前中国居民人均可支配收入和消费性支出增速都已触底,处于近二十年来的低位区间,从历史数据来看,居民收入增速往往领先于消费支出增速 2-4 个季度左右,居民可支配收入增速在 2016 年下半年率先完成触底反弹。 在当前企业盈利改善的情况下,企业应付职工薪酬增速自 2015 年开始就已经触底反弹。