序:曾被资本持续看好的联合办公行业,在2018年掀起了一股融资浪潮。越来越多联合办公品牌消失或者被头部的玩家收购,行业开始走规模化之路。然而2019年开始,联合办公活跃度大幅下降。与前两年的跑马圈地、快速扩张相比,今年行业规模扩张速度明显放缓,同时空置率上升、租金下降趋势明显,更有关店、退租、裁员、欠佣等负面消息频出。那么对于联合办公行业,到底是寒冬将至,还是春天将临?

一、中国联合办公发展简史

□联合办公空间(Co-WorkingSpace)模式被认为兴起于美国。2005年,Brad Neuberg在旧金山开创了第一个联合办公空间,点燃了这股创业风潮的星星之火。在美国,已有超过700个联合办公空间。同在2005年,英国伦敦的Hub联合办公空间诞生,专门创建联合办公空间服务社区企业,目前全球已有20多个Hub分部。

□2010年WeWork成立,总部位于纽约,迅速全球化,并于2016年进入中国。

□2015年中国本土品牌大量出现,SOHO中国推出3Q,毛大庆推出优客工场

□2016-2018年联合办公行业在中国迅猛发展,出现优客工场、纳什空间、氪空间等头部企业

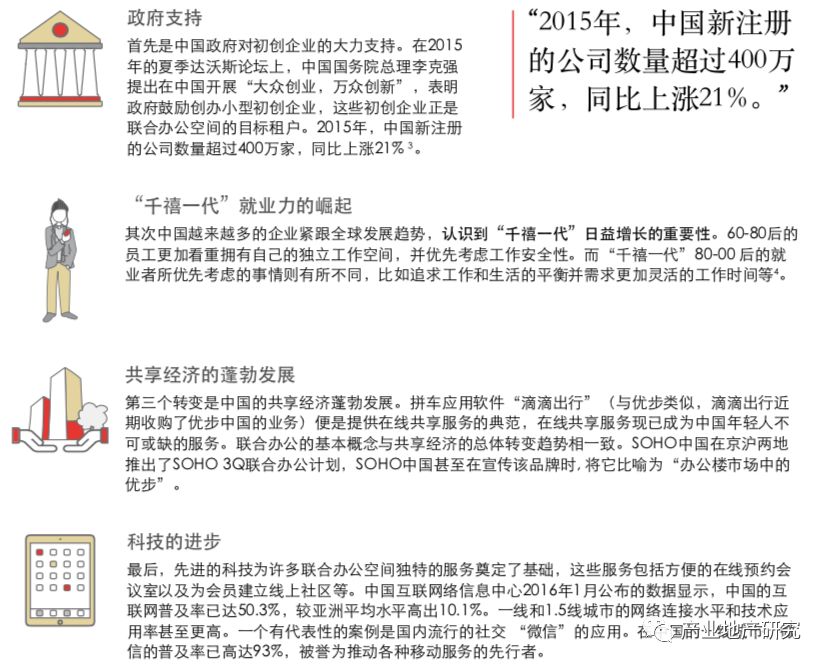

联合办公在欧美有多年的基础,然而在国内起步较晚情况下,得到迅猛发展,主要有四大核心驱动力。

二、联合办公与其他办公的对比:

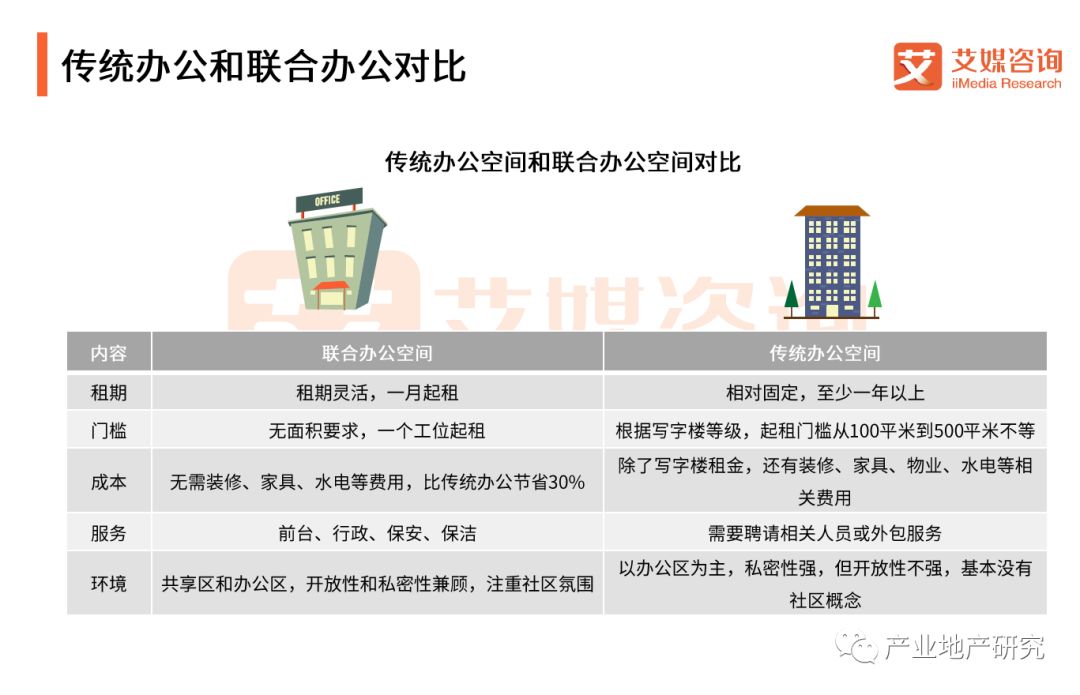

1.与传统办公的对比:

联合办公空间作为一种共享办公空间,相对传统办公,在成本、环境、办公设施等方面具有较大的不同。

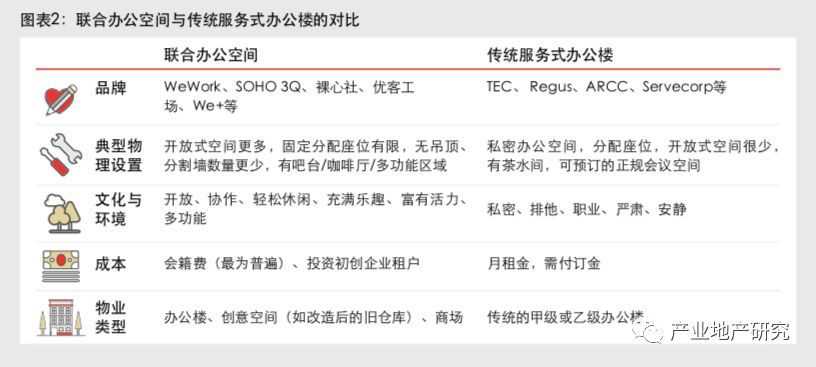

2.与服务式办公的对比:

服务式办公为租户提供快速扩张或收缩工作空间的便利,而联合办公空间更好地发挥了这方面的优势。与服务式办公相似,联合办公空间也为企业提供多种共享资源,如Wi-Fi、打印机以及各种不同的工作环境。联合办公运营商在某些方面可以提供比服务式办公更大的灵活性。

服务式办公室更适合连锁企业或者从事现代服务业的经理人创业,主要在商务区的甲级写字楼。高昂的费用真正戳中了创业者的“痛点”,这也给了联合办公蓬勃发展的机会。

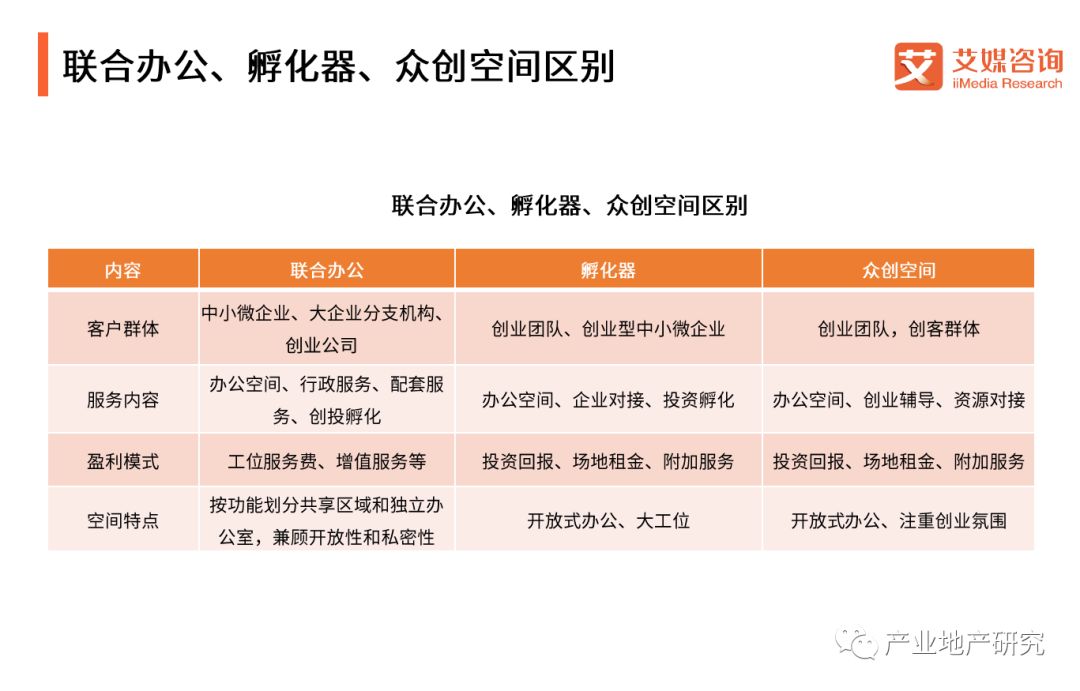

3.与孵化器、众创空间的对比:

众创空间、孵化器是公益性质的,优秀的孵化器的孵化成功率高达85%,这一数字背后,是较高的准入门槛。他们可以提供与服务式办公室类似的基本服务,也会提供诸如园区企业交流、人事、法律、市场等更多元化的服务,而且这些服务都是免费的,应该说更适合创业者。

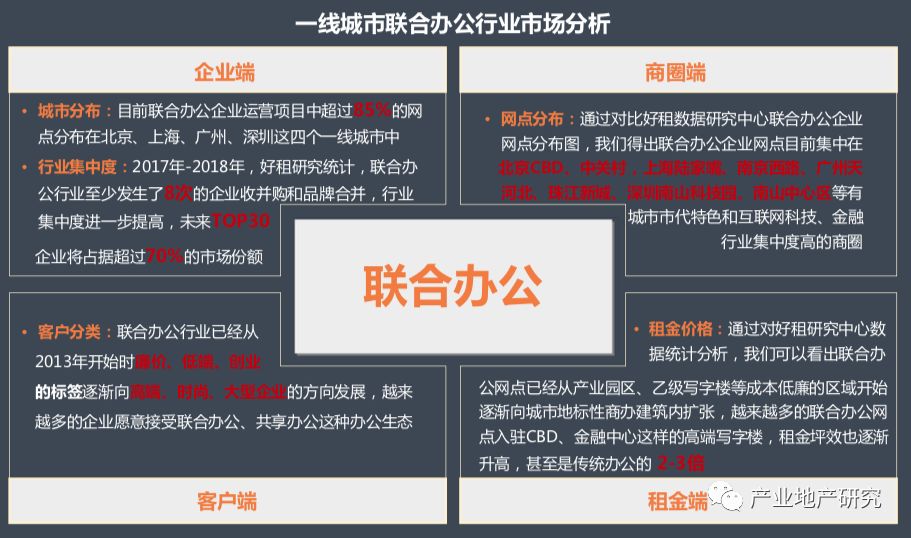

三、联合办公的市场分析

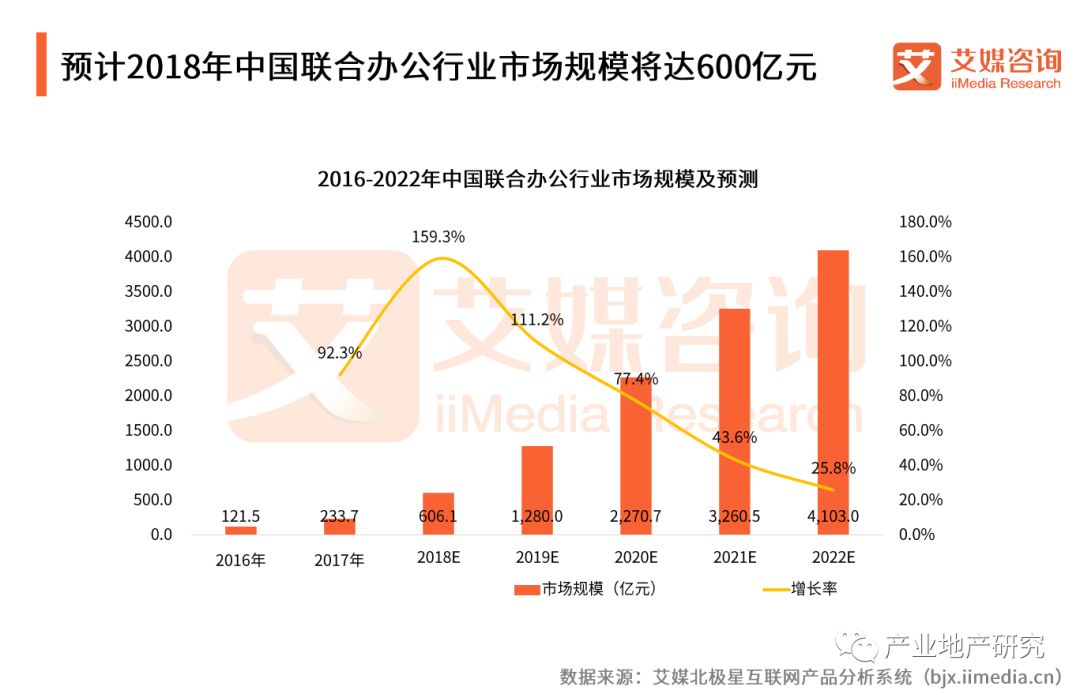

据iiMedia Research(艾媒咨询)数据显示,2016—2022年,中国联合办公行业市场规模不断增长,2018年将突破600亿元,增长率达159.3%。

四、联合办公的运营及盈利模式

A.产业链服务+天使投资模式

联合办公在起始阶段主要做孵化器,发现只收工位租金是赔钱的,一直没有找到盈利模式,后来发现只有做投资才能有盈利。事实上,市场化的孵化器,基本都存在这个问题。

B.租位收费+服务会员制收费模式

除正常的工位收入以外,还来自于餐品提供、会务举办、活动场地提供、广告与自媒体、各地的创业培训和创业交流、协办和参与创业大赛,等等会员服务收费;此外,其凭借自身多年在创新创业服务平台运营模式的经验积累和深入观察,把这些经验进行总结和梳理,为其他的创业咖啡馆或创业服务平台做培训服务。

C.办公场地租金+增值服务模式

通过完整的创业服务体系树立品牌,以吸引更多的优质创业企业入驻,在形成企业数量规模之后,去和闲置物业洽谈,获得较低的价格,把它变成创业公社,最后再给创业团队办公。

在服务内容的层面,除场地的基础运营之外,主要有:金融服务(包括股权和债权),垂直行业领域的导师顾问,帮助企业招聘,法律咨询(知识产权、合同梳理等),申请政策(解决创业者对政府政策了解不足的信息不对称问题),线下培训,定期的分享会和沙盘演练,项目路演,等等。

五、中国联合办公头部企业分析

衡量联合办公企业的经营现状、收入规模、发展潜力是评估企业的最核心的指标。

不以此排名,仅引用全联房地产商会联合办公分会调研数据,给出头部玩家们阵营:

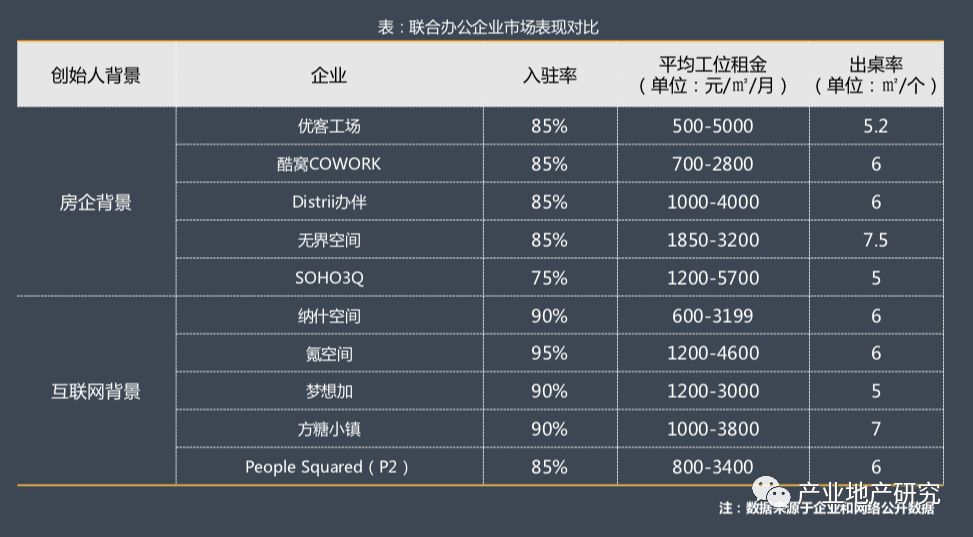

A.背景分析:基本两大类,房地产PK互联网

B.发展规模分析:

第一组数据里,优客工场规模领跑:

还有一个维度,按自营面积规模,氪空间领跑:

C.市场表现分析:

这个数据个人觉得基本是个大数,而且不精准,但是对于各个项目的规划和定位是具有参考意义的。

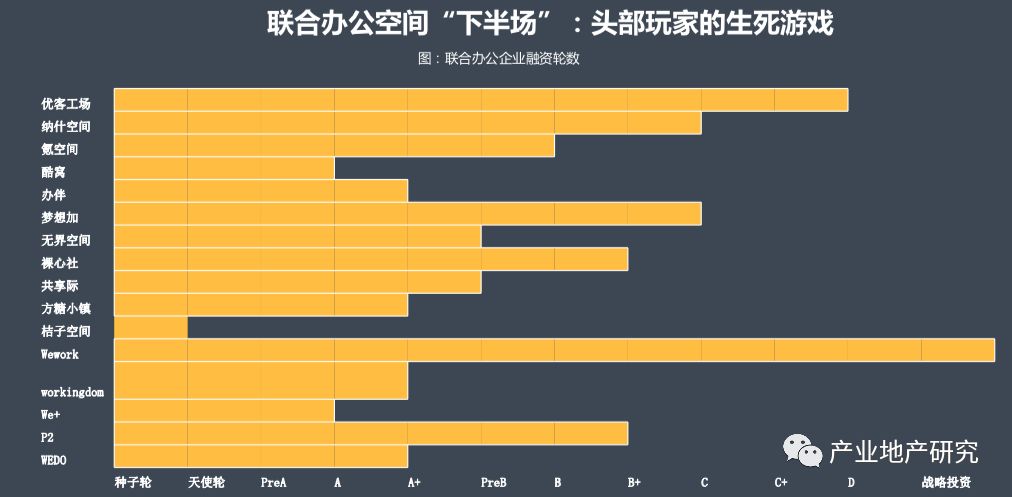

D.融资情况分析:

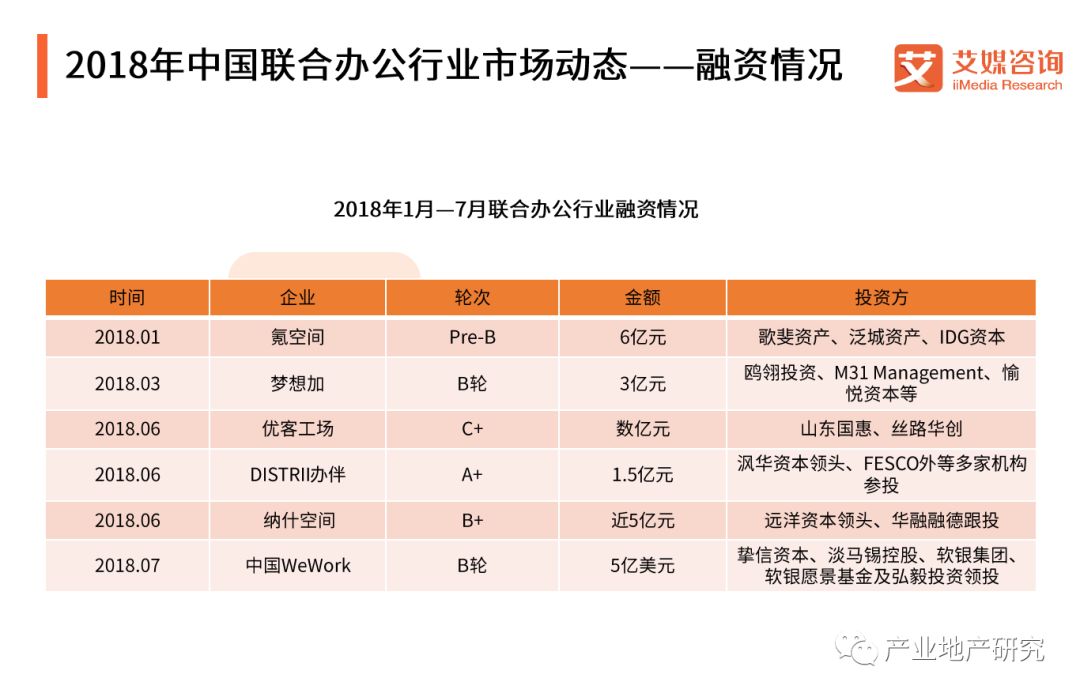

联合办公行业在2018年掀起了一股融资浪潮。越来越多联合办公品牌消失或者被头部的玩家收购,行业开始走规模化之路。2017-2018年间,联合办公行业也发生了多次企业收并购和品牌合并,行业集中度进一步提高,头部联合办公品牌通过“收并购+新开空间”,不断提升自身市场竞争地位。

六、中国联合办公发展趋势及小结

中国联合办公空间正在以平均每年不低于50%的增长率 ,联合办公正在逐渐成长为未来主流的办公模式。我们对趋势有如下判断:

1.行业加速整合:

国内联合办公将迎来融资和整合的加速期,头部品牌融资规模快速扩大,行业的整合也继续提速。按目前地产趋势预测,未来TOP30企业将占据超过70%的市场份额。

2.增值服务强化:

在传统租金覆盖成本甚至略微亏损的情况下,增值服务的能力必须增强。如何整合各类资源,打通上下游产业,做好客户所需的产业对接,从而构建企业服务的生态体系,最终实现增值服务盈利的目标。

3.运营能力更加关键:

目前行业的运营还是较为粗放,空间的盈利更多靠的是项目的获取。在未来跑马圈地完成以及行业竞争加剧的情况下,运营能力既是保证客户不流失的重要能力,也是稳定现金流甚至提升空间溢价的关键。

4.大型企业客户规模增长:

现代社会的发展对于企业的组织架构提出了更多的需求,联合公提供的附加值很好的契合了许多企业的战略需求,包括提高办公空间的灵动性、更好地吸引和保留人才、满足员工的社群意识。 我们可以看到,华为、花旗银行等各类科技、金融巨头行业已经开始在自持的物业里主动性引用联合办公模式,那么在租赁物业端选择联合办公也是大势所趋。

小结:

联合办公行业大有可为,发展空间仍然较大。在需要占有规模优势的同时,企业还必须淬炼出属于自己的那把绝世好刀。

变革=发展,彼之砒霜,吾之蜜糖。

延展阅读: