来源:北京大学国民经济研究中心电子期刊《原富》2018年第10期总第42期

作者:

金海年(

清华控股产业研究院执行院长、新供给经济学50人论坛成员

)

9月22日在北京大学国民经济研究中心、原富论坛主办的“宏观经济与金融市场沙龙”第四十一次讨论会上,清华控股产业研究院执行院长、新供给经济学50人论坛成员金海年,从五个方面分析中国非金融企业杠杆率偏高的原因。另外,金海年认为,政府制度供给和公共服务供给的成本,是供给侧的。应该画出政府支出与税收的供求曲线,找到政府支出和税收的最优均衡点,避免滞涨的发生。

金海年:今天谈一下“杠杆”问题和中国经济即将面临的最大挑战。

首先要纠正一种错误认识,就是把指出问题当成“唱空”,这是讳疾忌医。

扁鹊见蔡桓公,立有间,扁鹊曰:“君有疾在腠理,不治将恐深。”桓侯曰:“寡人无疾。”扁鹊出,桓侯曰:“医之好治不病以为功!”

居十日,扁鹊复见,曰:“君之病在肌肤,不治将益深。”桓侯不应。扁鹊出,桓侯又不悦。

居十日,扁鹊复见,曰:“君之病在肠胃,不治将益深。”桓侯又不应。扁鹊出,桓侯又不悦。

居十日,扁鹊望桓侯而还走。桓侯故使人问之,扁鹊曰:“疾在腠理,汤熨之所及也;在肌肤,针石之所及也;在肠胃,火齐之所及也;在骨髓,司命之所属,无奈何也。今在骨髓,臣是以无请也。”

居五日,桓侯体痛,使人索扁鹊,已逃秦矣。桓侯遂死。

现在大家谈论经济也好,谈论中美的问题也好,动不动就容易被上纲上线,如果你指出中国的问题,就可能说你是“唱空”,甚至是“恶意唱空”。当前无论是中国还是世界,都处于一个非常重大的转折时期,只有指出问题、讨论解决问题的方法,才有可能解决问题,所以切忌讳疾忌医。一旦发现未来可能会有某些风险,无论是黑天鹅也好灰犀牛也好,首先要正视这种可能性,这样就会采取应对措施,风险才有可能解决。

其次,问题越严重越容易被重视,越早期越容易解决,但早期问题一般没有那么严重,预防和早期的解决建议往往被轻视。

扁鹊兄弟三个,他的大哥和二哥都比他医术高明,但是他反而是最有名的:因为他大哥是治未病,保持健康状态,避免疾病的发生,但这种状态下就不会出名,因为没有解决大问题;二哥水平比大哥低些,中医治欲病,对于有生病苗头的情况采取有效措施;但真正挣大钱、有名气的是等病入膏肓再出手(治已病),类比与经济问题,就是等到问题非常严重再解决才会有影响,但这对于国家、对于老百姓损失是巨大的。

回到今天的主题-杠杆问题,其实现在已经不是最重要的问题了。但在未病、欲病阶段,自2013年,我和人民银行前研究所所长姚余栋博士开始一起研究去杠杆。

杠杆是一个中义词,不是贬义词,最出名的就是阿基米德说的给我一个杠杆我就能撬动地球。经济金融领域的杠杆很重要,不能没有,因为杠杆是推动经济增长不可或缺的重要金融手段。因此我把题目定为“优化杠杆”,而非“去杠杆”。

杠杆本身不是问题,杠杆高了才是问题,但杠杆太低可能还是更大的问题。杠杆多少算太高,要和经济活动的效率、速度和储蓄率结合起来判断。

应该说,中国总的杠杆率略高,但有总储蓄率支撑。从分部门看,金融机构杠杆率不算高,居民也不算高,虽然近几年上升较快,政府的杠杆率也总体可控,主要是非金融企业的杠杆率。非金融企业中,地方国企的杠杆率偏高,民营企业的杠杆率与盈利能力有一定偏离,相应在近一段时间出现了违约现象。我在2012年-2013年对中国地方政府相关债务进行了系统性的研究,地方债与地方国企债务有比较密切的联系,当时的测算是预计在2019年达到偿本付息的最高峰。

我国非金融企业杠杆率偏高主要有五个方面的原因:

一、中国经济高速发展惯性,自然存在大量融资需求,当经济增速放缓时,融资速度并未立即同步下降,而存在一定的滞后性。

二、在中国的社会融资结构中,债权方式尤其是银行信贷占有主要的比重,股权融资比重长期过低,因此,同样的融资需求由于债股融资结构的不均衡,导致了杠杆率过高。

三、中国城镇化、工业化的阶段性特点,决定了在发展的特定时期需要大量资金进行基础设施建设和第二产业等方面的资金密集型建设,而到了发展的现代化后期,这些资金密集型需求就会逐步转型为社会福利保障体系和第三产业等方面,资金的需求比重会重新降低。

四、政府做了许多帮助市场的事情(根据我在2013年的地方债研究,发现大约61%的地方政府融资项目是竞争性领域,可以由企业来完成),这些事情也可以由市场来负责,而做事就需要资金,市场运行可能效率更高,因此这些中国特色也在一定程度上增加了地

方政府的融资需求,而政府融资只能通过债权方式进行,不像企业融资还可通过股权方式,这样也成为杠杆率偏高的一个原因。

五、中国地方政府在很长时间都缺乏正常有效的融资渠道,往往会通过地方融资平台或者地方国企承担地方政府的融资功能,在一定程度上也加重了地方国企的债务负担。

除以上五点外,还有一个次要原因,就是我们为应对2008年全球金融危机采取了大规模宽松措施,在当时起到了有效的作用,但没有考虑后续的退出措施,因此当时的宽松融资仍对后来的高杠杆有一定的推动作用。

理性分析,政府的债务问题,已在地方债改革后和国企改革过程中得到了有效控制,而私有经济领域的高债务问题已在债权市场体现为违约,得到一定释放,未来的杠杆问题将主要是股权融资不足带来的结构性问题,需要由上市融资的供给侧结构性改革来逐步化解,应该说高杠杆问题已经不再是中国经济未来一段时间的主要问题。

近期主要的问题有两个,一是对实体经济和金融的误解,可能导致金融发展与实体经济失衡;二是重蹈美国1970年代的滞涨。

事实上,实体经济并非等于制造业,我国当前制造业的产能过剩和环境污染等泡沫化问题,比金融和房地产的泡沫更加严重。真正的实体经济是科技创新的能力和将创新成果普惠到社会的能力,科技创新需要从风投到股市的多层次资本市场来支撑,创新成果普惠需要商业模式创新,需要第二产业和第三产业相结合来完成。

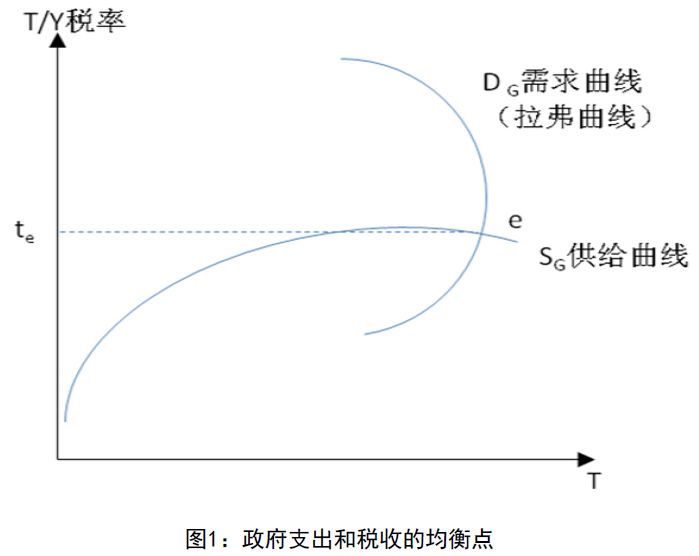

美国在1970年代滞胀主要根源是凯恩斯宏观等式错误的体现。按照凯恩斯宏观等式,总需求=消费+投资+净出口+政府支出,凯恩斯主义的政策主张就是通过增加政府支出来扩大总需求(亦即总产出),根据其等式,政府支出越大,总产出就越大。我们知道凯恩斯的政策主张帮助美国渡过了“大萧条”危机,但当政府支出继续膨胀时,显然需要进一步的货币供应,但与市场本身的产出产生了不平衡,事实也表明政府支出并非越多越好。因为政府支出根本不是需求一侧的变量,它是政府制度供给和公共服务供给的成本,应该在供给一侧。税收是政府服务的价格,这个才是需求。

当我们重新改写宏观等式,把社会的税收支出列在需求侧,把政府支出列在供给侧,我们就能画出政府支出与税收的供求曲线,找到交点,政府支出和税收的最优均衡点(如图1),从理论上解释了拉弗曲线的由来。这样,我们就能找到政府投资和基础设施建设与国民经济比重的最优区间,从而避免滞涨的发生。

谢谢大家!

(资料来源:本文是作者在9月22日“宏观经济与金融市场沙龙”发言的整理稿,已经作者审定)