H1业绩略超预期,IT云化景气度提升,公司业绩持续向好

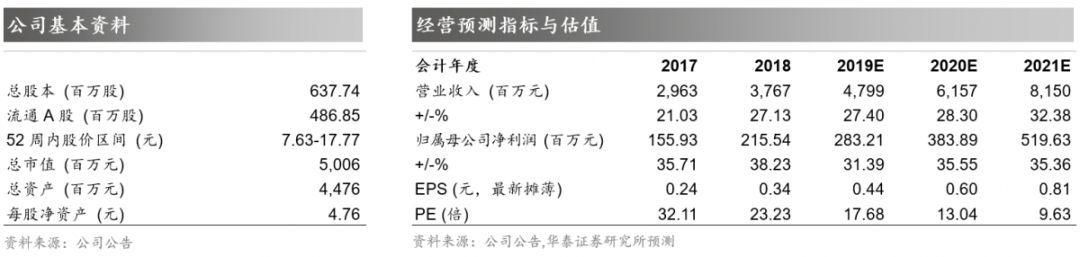

公司于8月15日晚间发布2019年半年报,上半年公司实现营收15.93亿元,Yoy+34.69%,实现归母净利润4480.71万元,Yoy+16.8%,增速水平居预告区间中位值以上,综合来看公司增长略超预期。公司长期深耕电信、金融、公安等垂直行业多年,积累了核心优势,有望受益企业IT云化景气度提升带来机遇。预计公司2019-2021年 EPS分别为0.44、0.60和0.81元,维持“买入”评级。

利润增速略超预期,综合毛利率水平相对稳定

2019年上半年,公司实现归母净利润同比增长16.8%,其中非经常性损益对净利润的影响金额约994.44万元,则扣非后归母净利润3486.27万元,较去年同期增长22.0%,利润增速略超预期。分业务来看,公司网络产品分销和金融类业务均实现较好增长,增速分别为47.69%和29.53%,其中金融业务受益于银行信贷的风控和催收需求保持强盛,基于信贷风控的运营收入和利润持续保持快速增长。电信行业由于去年运营商项目提前结算导致基数较高,上半年增速仅为2.56%。毛利率方面,上半年公司综合毛利率水平为20.08%,相对稳定。

5G带来BOSS云化需求加速,公安业务实现多个新市场拓展

在运营商面临量收剪刀差持续扩大的背景下,随着5G商用临近,差异化计费模式成为有效的途径,在流量、上网速率等多方面采用多量纲计费方式,为BOSS业务提供增量市场。天源迪科在传统运营商BOSS领域占据了较高市场地位,并持续加大5G方向研发,在市场集中度提升的背景下有望实现市场份额的持续提升。公安行业市场快速突破,拓展佛山、湛江、重庆、鄂州、句容、宿迁、邵阳、临渭、赤峰等新市场,合同额较去年上半年大幅增长。

借船出海,跨行业合作再加强,获得军工资质,打开更大成长空间

公司与阿里云合作进一步强化,2019年取得阿里MSF(总集成框架合作供应商)总集合作伙伴,有望在参与联通天宫生态和电信政企生态等大央企IT云化业务的经验积累上,借船出海,实现在智慧政府(公安)、新零售、智能客服、教育等行业拓展,从而提高行业产品的复用度和毛利率。另外,公司于8月5日公告取得军工二级保密资质及武器装备质量管理体系认证,其产品有望向军工领域拓展,打开进一步成长空间。

持续发展,维持“买入”评级

我们看好公司长期深耕垂直行业积累的核心优势,有望受益5G时代企业IT 云化景气度提升,形成运营商、政府、金融三大领域多点开花的局面。预计公司2019-2021年 EPS分别为0.44、0.60和0.81元,维持给予公司19年PE为23-26倍,对应目标价为10.12-11.44元/股,维持“买入”评级。

风险提示:

运营商资本开支下降风险、并购业务业绩不及预期。