来源丨广发证券发展研究中心非金属建材小组

团队丨邹戈、谢璐、张乾

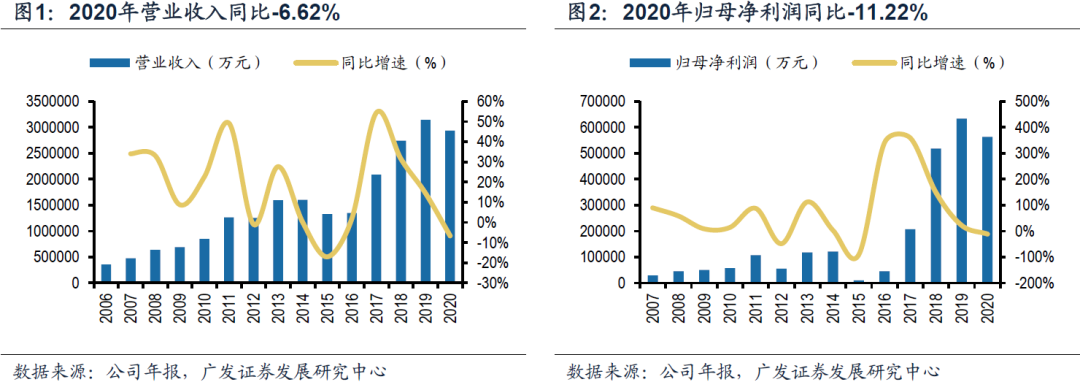

公司发布2020年报,实现收入293.57亿元,同比-6.62%;归母净利润56.31亿元,同比-11.22%;扣非净利润55.54亿元,同比-10.13%。拟每股分红1.08元,分红率升至40.16%,股息率为4.6%。

水泥及熟料业务全年销量仅下滑1%,价格下跌影响业绩

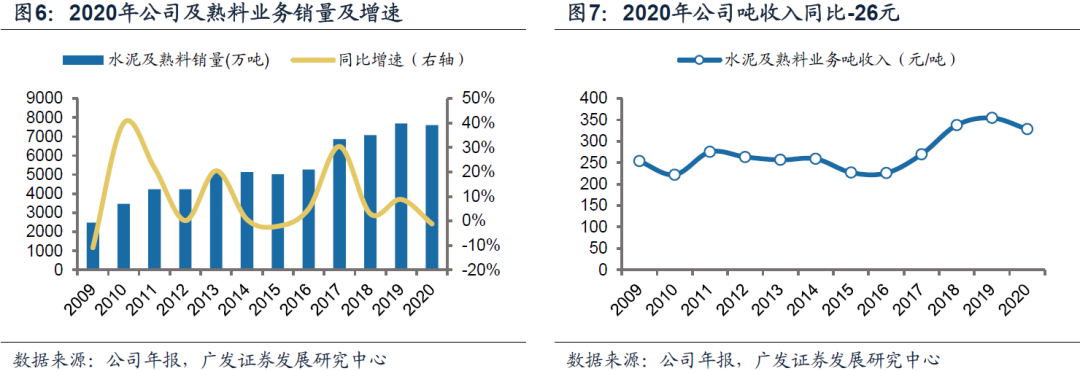

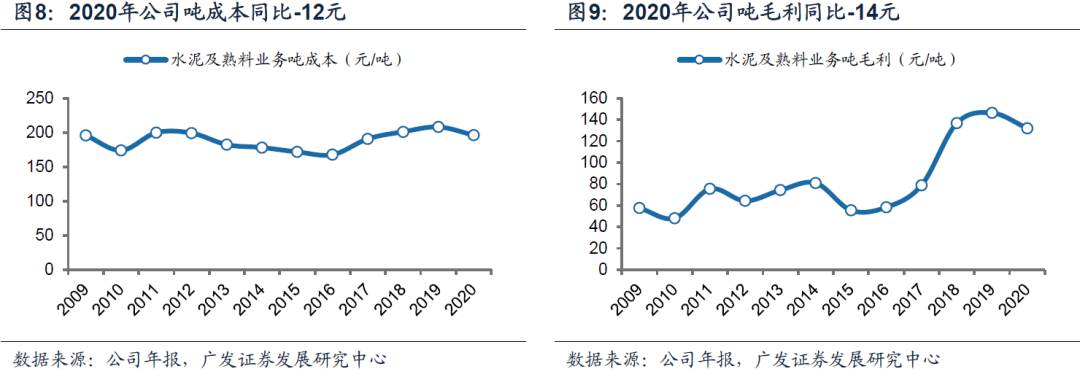

公司2020年水泥及熟料综合销量约7601万吨,同比下滑1.2%,估算Q1、Q2、Q3、Q4销量增速分别为-31%、9%、0.4%、8.5%。2020年水泥及熟料业务吨收入328元,同比-26元,吨成本196元,同比-12元,吨毛利132元,同比-14元;2020年公司吨归母净利润74元,同比-8元。公司积极拓展水泥熟料业务,主业仍具成长空间,2020年公司水泥产能为1.15亿吨/年(粉磨能力,含联营企业产能),水泥产量仅为0.72亿吨,产能还有很大发挥余地。

“水泥+”业务逐渐成为新的增长点

公司积极拓展“水泥+”业务,未来空间较大;(1)公司近年加速骨料布局,根据公司2020年年报,公司已有+在建产能达2亿吨;(2)快速布局混凝土一体化;(3)积极扩展环保墙材、砂浆等业务。

2021年量价齐升可期,业绩弹性大

2021年公司布局的湖北、云南和安徽区域基建空间较大,在较强需求支撑下,区域水泥价格有望回升。公司去年投产的两个海外项目将在今年贡献全年产量,黄石“万吨线”也已点火投产,我们看好公司今年量价齐升带来的业绩弹性。

投资建议:维持“买入”评级

我们预计公司2021-2023年EPS分别为3.33/3.90/4.23元,按最新收盘价对应PE分别为7.0/6.0/5.5倍,PB为1.7/1.5/1.2倍,我们维持公司合理价值29.75元/股的判断,对应2021年PB 约2.2x,维持“买入”评级。

风险提示

需求不及预期,行业新增供给超预期,业务扩张不及预期。

核心观点:21年有望量价齐升,“水泥+”新业务放量值得期待

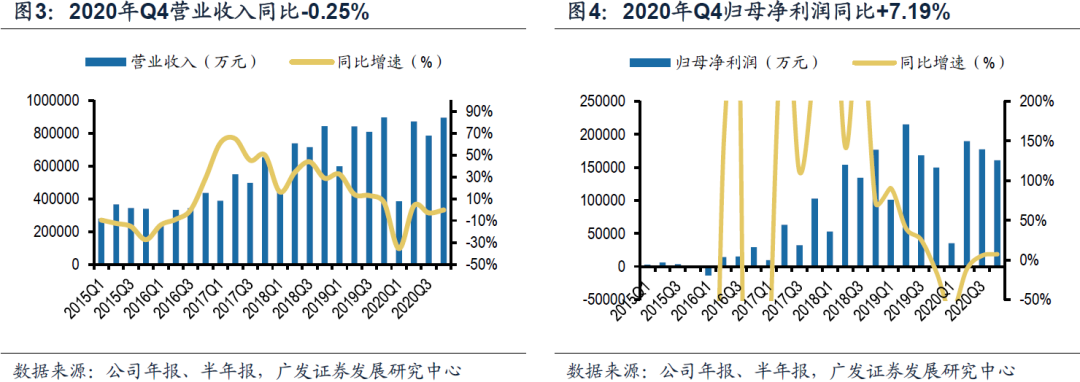

公司发布2020年报,2020年实现收入293.57亿元,同比-6.62%;归母净利润56.31亿元,同比-11.22%;扣非净利润55.54亿元,同比-10.13%。其中,Q4单季度实现收入89.45亿元,同比-0.25%,归母净利润16.06亿元,同比+7.19%,扣非净利润15.53亿元,同比+12.61%。拟每股分红1.08元,分红率进一步提升至40.16%,按最新收盘价计算股息率为4.6%。

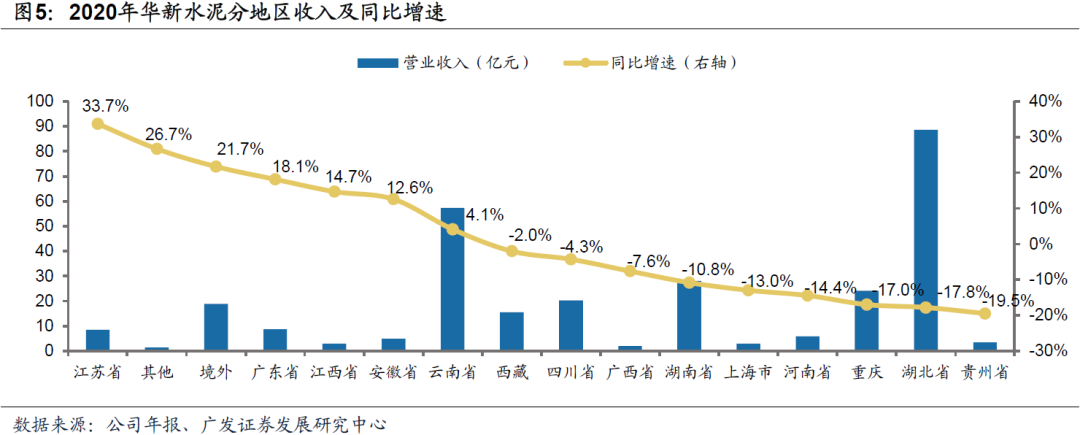

水泥及熟料业务全年销量仅下滑1%,价格下跌影响业绩。公司2020年水泥及熟料综合销量约7601万吨,同比下滑1.2%,估算Q1、Q2、Q3、Q4销量增速分别为-31%、9%、0.4%、8.5%。2020年水泥及熟料业务吨收入328元,同比-26元,吨成本196元,同比-12元,吨毛利132元,同比-14元;2020年公司吨归母净利润74元,同比-8元。公司核心区域湖北一季度受到新冠肺炎疫情严重冲击,二三季度又遭遇长江流域大面积强降雨及洪涝灾害,干扰了需求释放节奏,价格下降较多;但受益于原煤采购价格下降、单位原材料成本、折旧摊销和人工成本下降,全年吨毛利下滑幅度有所收窄。分区域来看,收入占比30%的湖北省受疫情影响最严重,收入同比下滑17.8%,仅次于贵州省的19.5%。公司在国内布局的14个省市区中,收入增速为正的仅有5个,收入增速为负的有9个,疫情和洪涝灾害对公司业务冲击明显,预计2021年不受这些因素影响的情况下,销量和价格将迎来反弹。

积极拓展水泥熟料业务,主业仍具成长空间。根据公司2020年年报,2020年公司水泥产能为1.15亿吨/年(粉磨能力,含联营企业产能),水泥产量仅为0.72亿吨,产能还有很大发挥余地。新增产能方面,年内乌兹别克斯坦吉扎克4000吨/日水泥熟料生产线项目、并购的坦桑尼亚马文尼4000吨/日水泥熟料生产线项目、产能置换的黄石年产285万吨/年熟料项目建成投产;同时,海外尼泊尔纳拉亚尼2800吨/日水泥熟料生产线项目和坦桑尼亚150万吨/年水泥粉磨站项目正在加紧建设。一方面,公司积极拓展水泥熟料产能,主业仍具备成长空间,持续海外扩张,有望受益于“一带一路”推进,获得稳定较高的投资回报;另一方面,通过规模效应、淘汰落后产线将进一步降低单位成本费用,提升盈利水平。

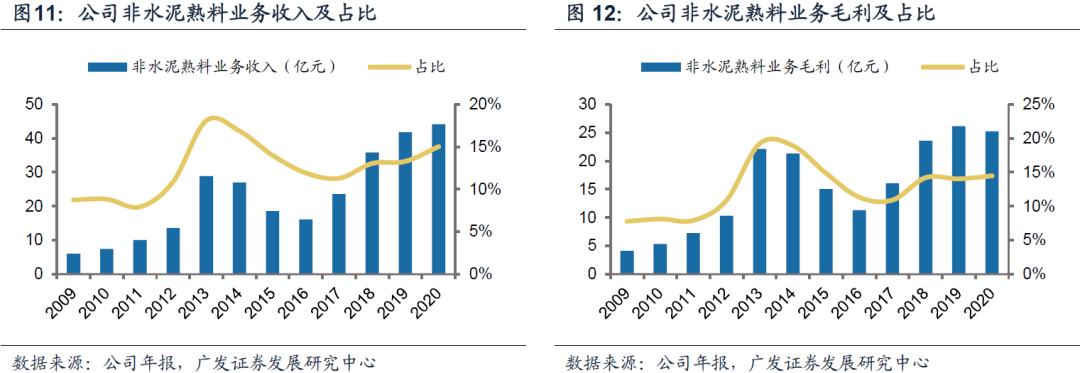

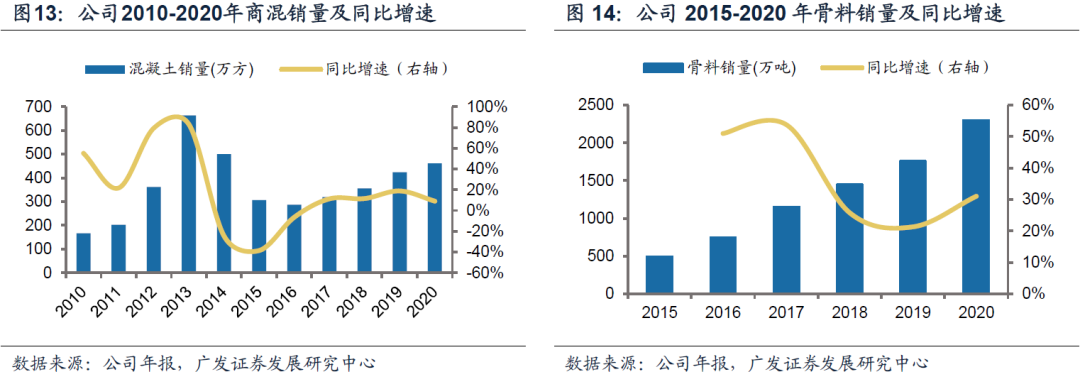

“水泥+”业务逐渐成为新的增长点。公司目前正积极拓展“水泥+”业务,2020年公司非水泥熟料业务收入占比同比提升1.7pct至15.0%,毛利占比同比提升3.6pct至15.8%,未来成长空间较大。2021年公司计划资本支出145亿元,其中水泥35.5亿元,骨料71.5亿元,混凝土8.8亿元,环保5.7亿元,其它业务10亿元,显示公司积极拓展水泥+业务。根据公司2020年年报,分业务来看:(1)公司近年加速骨料布局:2020年新增骨料产能1550万吨,年末骨料总产能约5500万吨/年,在建骨料项目11个,建成后公司骨料年产能将达到2亿吨。其中,2020年12月28日开工建设的阳新亿吨机制砂石项目,一期有望在今年底投产,将会显著提升公司竞争力,高毛利的骨料业务盈利能力较强,随着公司在建骨料项目落地投产,有望带来较大的业绩增量。中期来看,一吨水泥约消耗5-6吨骨料,按照公司1亿多吨的水泥产能计算,骨料配套在5-6亿吨,中期增长空间较大。(2)混凝土一体化业务快速布局:郴州、南漳完成了一体化模式的摸索,恩施、武穴、赤壁、禄劝、昭通、剑川、冷水江开始了一体化项目建设,完成了岳阳、荆州粉磨站+混凝土的一体化整合及常州沿江一体化项目的并购,合计新增混凝土产能1000万方/年,2020年末公司商品混凝土产能达2710万方/年。(3)公司目前拥有综合环保墙材3.6亿块/年、砂浆30万吨/年、超高强混凝土幕墙挂板80万平方/年、民建幕墙板8万平米/年、石灰30万吨/年、水泥包装袋7亿只/年及废弃物处置616万吨/年产能,湖北阳新规划建设200万吨/年活性钙及深加工产品生产线、20亿块/年墙材产品生产线,其他业务也将明显增厚公司收入和业绩。

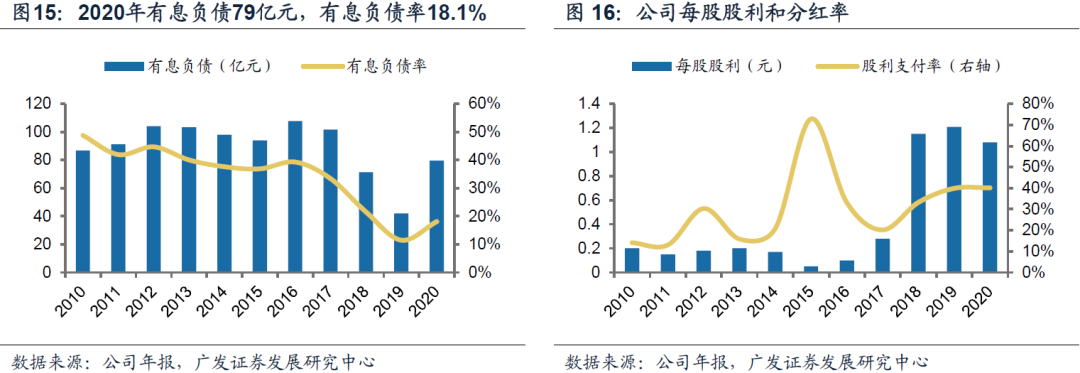

分红率提升,负债率仍处于历史较低水平。2020年公司经营性净现金流84亿元(同比-13%),资本性支出35.9 亿元(同比-13%),现金流覆盖资本支出有余。2020年末有息负债79亿元,有息负债率提升6.6pct至18.1%,整体资产负债率提升5.2pct至41.4%,仍处于除去年外历史最低水平。公司拟每股分红1.08元,分红率进一步提升至40.16%,按最新收盘价计算股息率为4.6%。

2021年量价齐升可期,业绩弹性大。2020年湖北水泥需求增速大幅跑输全国,2021年湖北强力持续推进疫后重振补短板强功能“十大工程”、抓好传统基础设施和新型基础设施项目,水泥需求有保障;从公司核心布局的另外两个区域云南和湖南公布的2021年重点建设项目计划来看,两省基建空间同样较大;在较强需求支撑下,公司布局区域水泥价格有望回升。从我们跟踪到的高频数据来看,据数字水泥网,截至2021年3月27日,湖北和湖南水泥价格近期大幅调涨,湖南水泥价格同比高于去年同期35元/吨。此外,公司去年投产的坦桑尼亚和乌兹别克斯坦项目将在今年贡献全年产量,黄石“万吨线”也在去年底点火投产,我们看好公司今年量价齐升带来的业绩弹性。

“里程碑”计划配套员工持股计划,公司发展动力充足。公司提出2020-2025 年“里程碑”发展战略规划,计划2025年公司业绩较2019年实现翻倍,并配合推出了2020-2022年核心员工持股计划(考核条件为:A计划业绩考核条件包括每股收益(权重40%)、投入资本回报率(权重40%)和经营活动产生的现金流量净额(权重20%),门槛值为年度目标值*80%;B计划业绩考核条件包括业绩达到里程碑门槛值要求(E×80%)、业绩考核期间任一年度现金转换率不低于65%),进一步完善员工、股东的利益共享机制,未来公司发展动力充足。

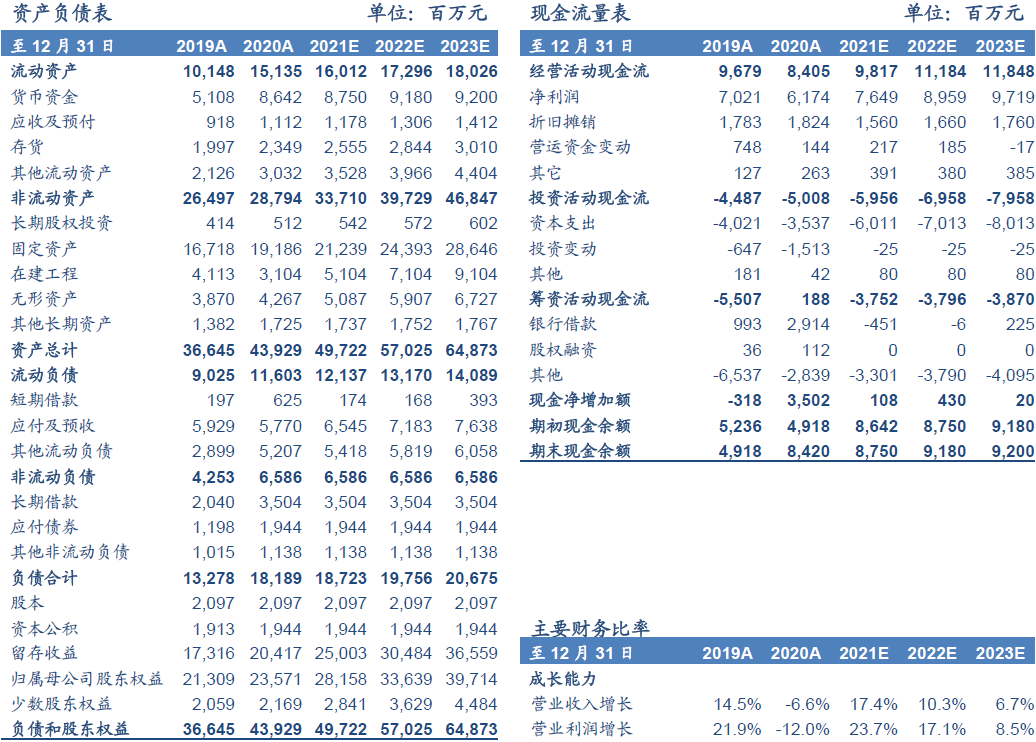

我们预计公司2021-2023年EPS分别为3.33/3.90/4.23元,按最新收盘价对应PE分别为7.0/6.0/5.5倍,PB为1.7/1.5/1.2倍,我们维持公司合理价值29.75元/股的判断,对应2021年PB 约2.2x,维持“买入”评级。

需求不及预期,行业新增供给超预期,海外和“水泥+”业务扩张不及预期等。

文章来源

本报告摘自:2021年3月28日发布的《华新水泥(600801.SH):21年有望量价齐升,“水泥+”新业务放量值得期待》

邹 戈 SAC执证号:S0260512020001

谢 璐 SAC执证号:S0260514080004

SFC CE NO. BMB592

❖邹戈

★非金属建材行业首席分析师

✎上海交通大学财务与会计硕士

®2011年进入广发证券发展研究中心

☎手机:186-1619-0932

✉