导读:弱美元环境下,黄金价格不涨反跌,折射出美元走弱的逻辑已经发生了根本性地逆转,从过去的“宽松信号”转变为“紧缩信号”,投资者对“纸币”的信心恢复,导致黄金价值被削弱。“马里奥恐慌”的杀伤力已经开始体现,“量化紧缩”的过程还在上半场,国内债市要想走出独立的“牛市行情”面临着难以逾越的压力。

美元

vs.

金价

:

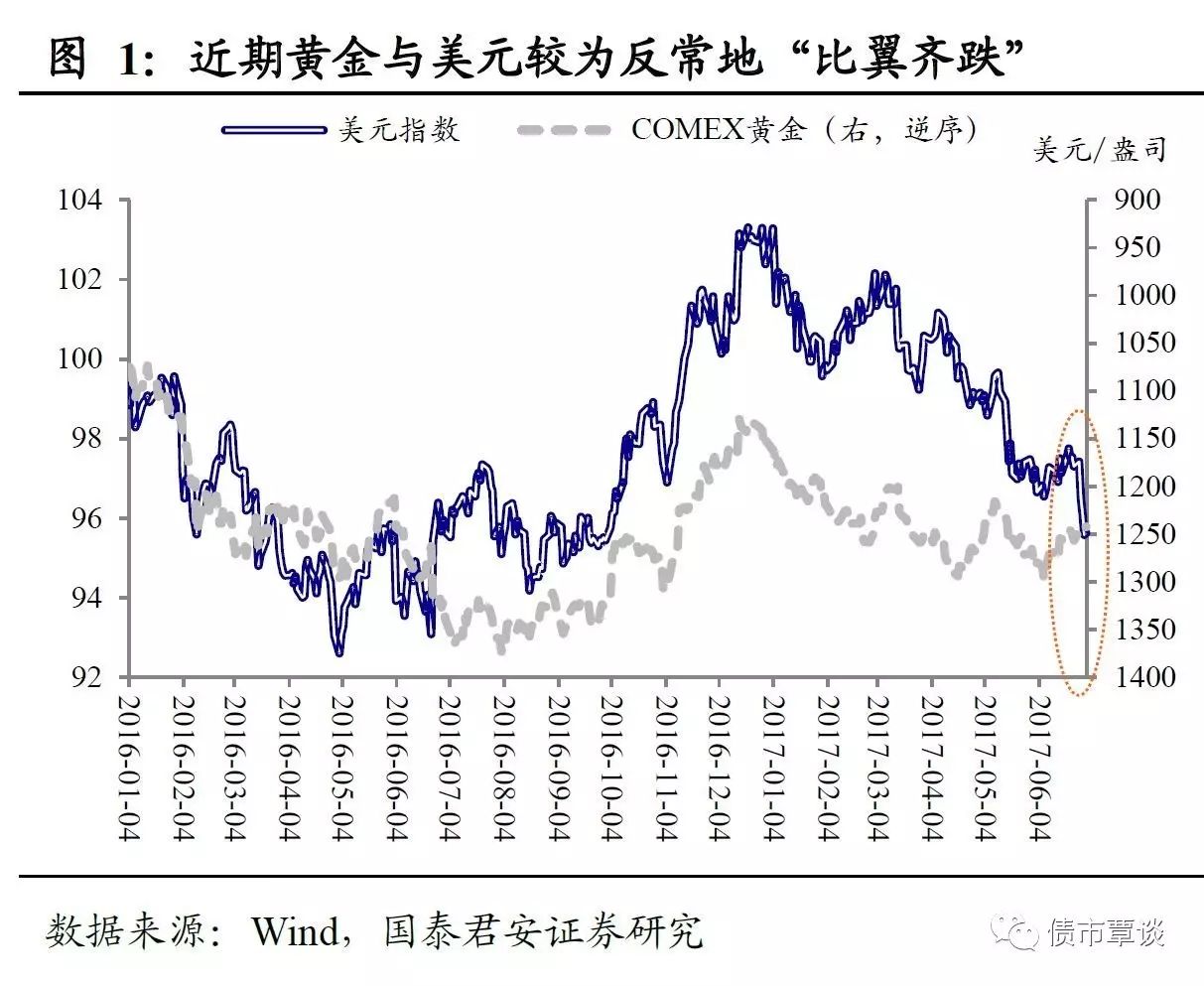

不寻常的“比翼齐跌”。

近期,国际黄金价格陷入了“跌跌不休”的泥潭,从

6

月初的高点算起,累计调整幅度已经超过

5%

;昨日,金价下穿

120

日均线,夜盘大幅跳水近

1.4%

,颇有“破位下行”的意味。金价波动并不奇怪,奇怪的是,在金价走低的同时,美元指数也出现了“跳水行情”:今年

3

月以来,美元指数持续下探,较前期高点累计回落近

8%

。我们知道,美元指数多数时候与黄金价格呈现“此消彼长”的反向关系,但在弱势美元的“利好”环境下,黄金价格却依然“扶不起”,这种背离似乎传递了一些不太寻常的信号。

如何理解黄金与美元的关系:基于“纸币信心”的简明框架。

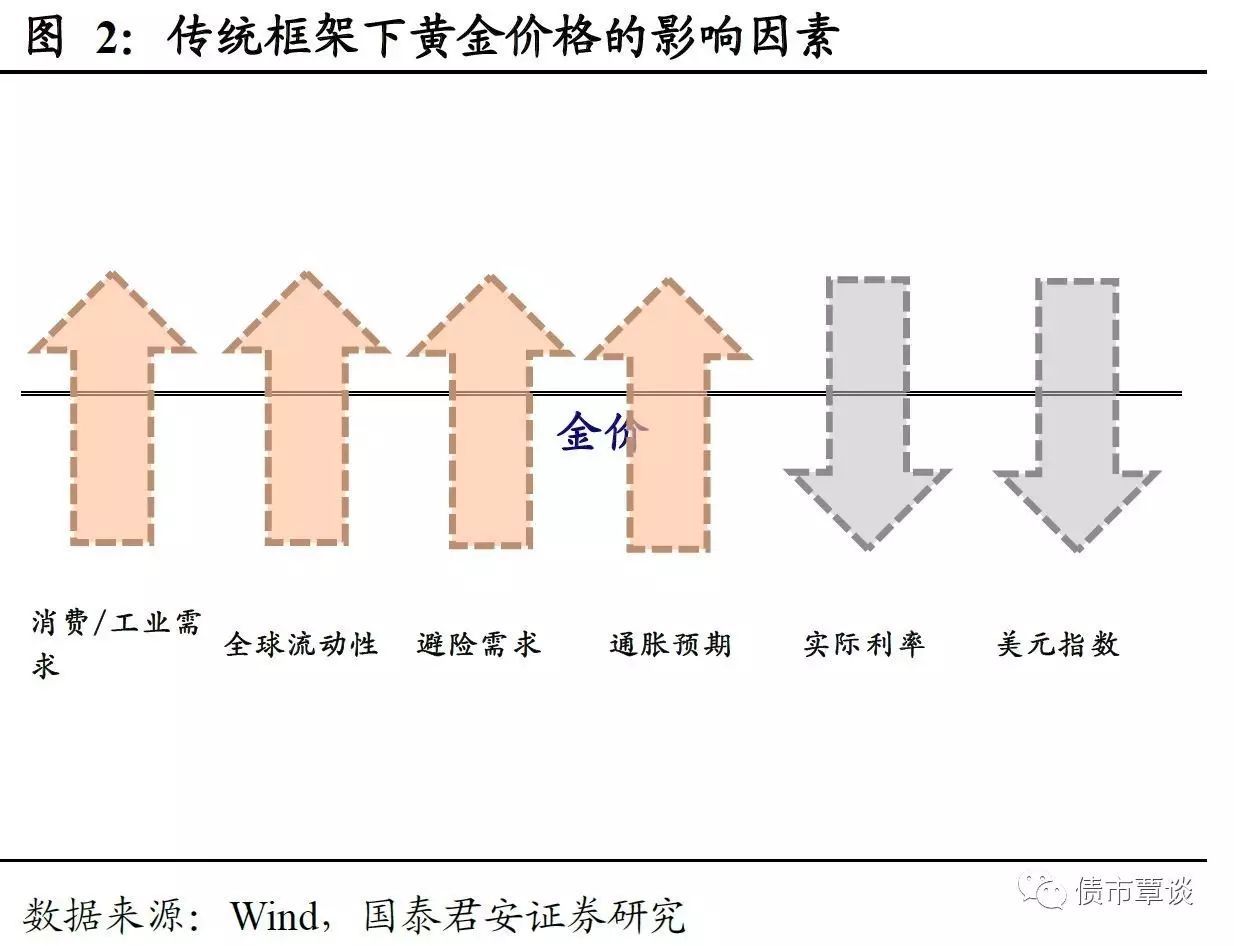

在传统的分析框架下,黄金价格的驱动因素众多,主要包括:①通货膨胀预期;②避险需求;③流动性环境;④实际利率水平;⑤黄金消费(珠宝首饰等)需求;⑥美元指数等等。这种“多因素框架”看起来面面俱到,但问题在于,金价与各变量之间并不存在稳定的“线性”关系,而且各变量之间也往往会“相互干扰”。以金价和通胀预期的关系为例:在温和通胀预期的情况下,通胀上升有时反而会引起金价下跌(可能对应着实际利率回升);只有在“通胀失控”预期下,黄金的“抗通胀”需求才会体现出来,使二者表现出正相关关系。

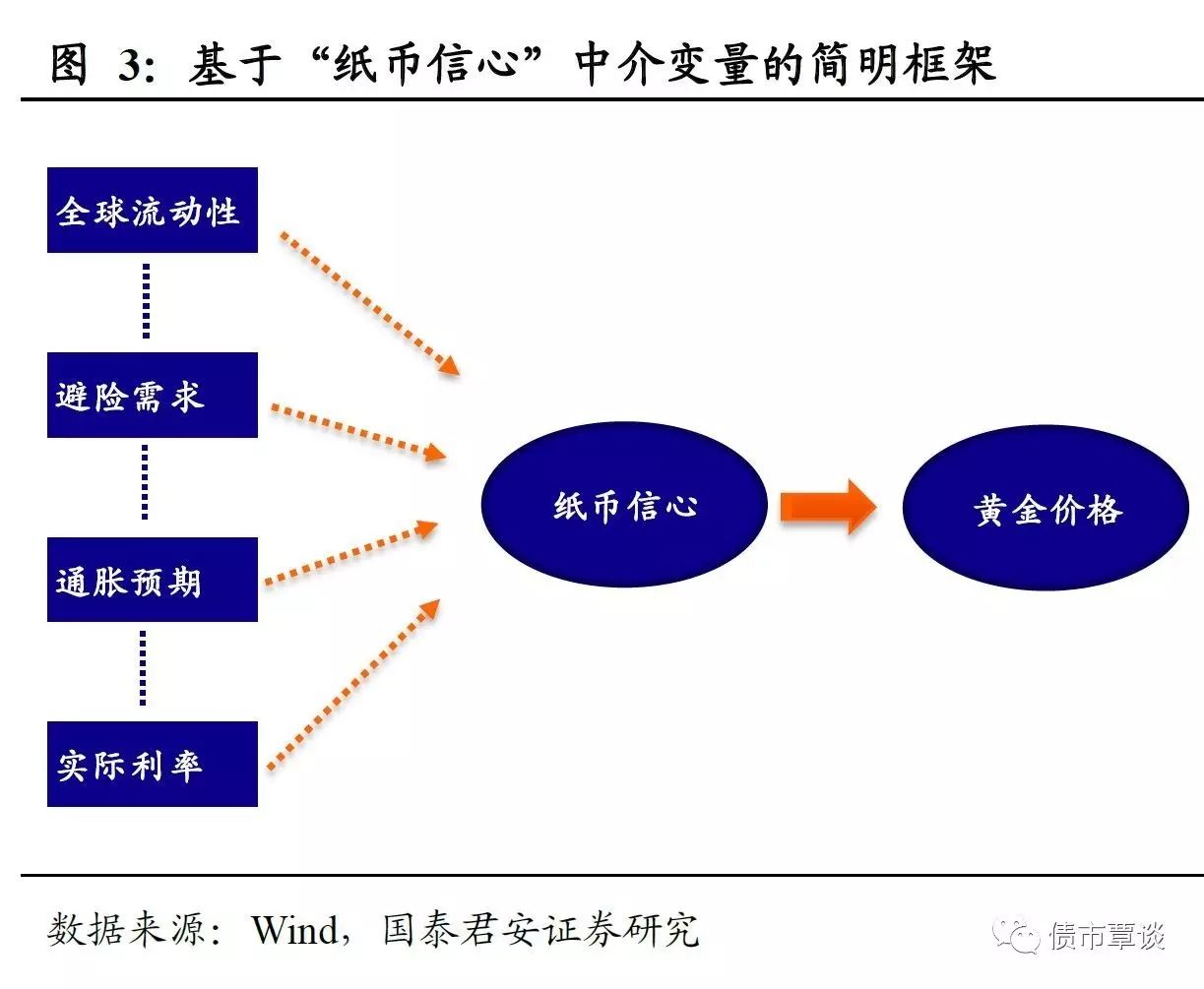

我们认为黄金价格最核心的扰动因素是投资者对纸币的“信心”。

当市场对纸币信心增强时,金价下跌,而当市场对纸币信心削弱时,金价上涨。任何传统的驱动金价的因素必须首先作用于这一中介变量,然后才能作用于金价本身。例如,“恶性”通胀导致投资者对纸币信心发生动摇,从而才能推动金价上行;而“温和”通胀反而会增强“纸币”信心,导致金价下行。从这个角度,我们能够更加深入地理解黄金与美元之间的反向关系。二者之间的负相关性并不仅仅是“黄金以美元计价”这一技术性因素的结果,更因为美元作为“布雷顿森林体系”后全球“纸币体系”的核心,其涨跌往往反应了投资者对“纸币信心”的强弱。

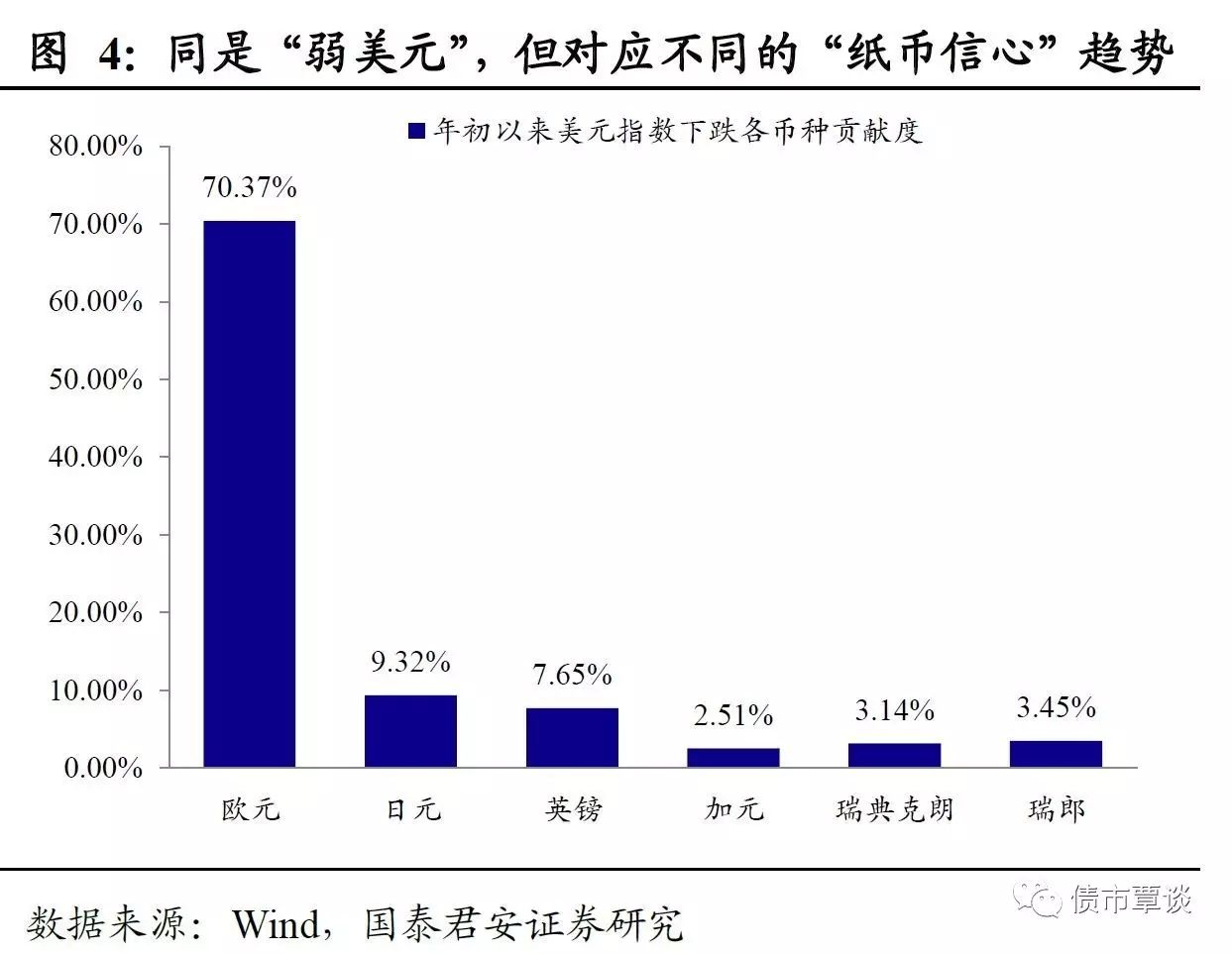

同样是“弱美元”,但对应了不同的“纸币信心”含义。

基于上述“新框架”,我们可以尝试解释近期美元与黄金“齐跌”的现象。我们认为,该现象背后折射的,其实是全球货币政策趋势预期的逆转。

2015~2016

年年中的黄金“小牛市”本质上是全球货币政策“无节操”放松背景下市场对“纸币”投出的“不信任票”(“比特币”的兴起似乎有同样的含义)。彼时虽然美联储已经开始紧缩,但是市场仍处于将信将疑的状态,“弱美元”背后对应的是全球“再宽松预期”,美元越弱,市场对“纸币”的信心也越弱。

不过,随后全球流动性拐点悄然降临,深度“负利率”开始消弭,主要经济体货币政策开始“修正”,全球汇率的定价标准随之变化。近期我们虽然同样观察到“弱美元”,但正如我们此前报告中指出的,这其实是“更强欧元”的结果;美元越弱,意味着欧洲央行等“政策修复滞后”的经济体追赶的步伐越快,相应地,市场对“纸币”的信心也越强。也就是说,同样是“弱美元”,但过去是在反映“竞相宽松”,而现阶段则在反映“竞相紧缩”;前者对应“纸币信心”削弱,而后者对应“纸币信心”增强,最终表现为金价的不同走势。

全球货币政策“拨乱反正”还在上半场,“马里奥恐慌”的杀伤力已经开始体现。

虽然不少投资者认为下半年美联储货币政策进一步收紧的动作已经得到了比较充分的“

Price-in

”,但国际金融危机以来史无前例的“大宽松”不仅仅是美联储一家的“功劳”;当趋势逆转,政策“修正”的过程也将是“立体”的。“马里奥恐慌”的杀伤力已经开始体现;在这之后,“卡尼恐慌”、“黑田恐慌”,甚至“魏德曼恐慌”也并不遥远。至少从全球大类资产的角度看,“量化紧缩”的过程还在上半场,国内债市要想走出独立的“牛市行情”还面临着难以逾越的压力。

“马里奥恐慌”发酵,债市承压下跌。

昨日,在“债券通”启动首日,国内债市表现得并不理想。国债期货高开低走,尾盘两度大幅跳水,

TF1709

、

T1709

分别重挫

0.19%

和

0.36%

。一级市场农发债招标,各期限认购倍数均在

10

倍左右,表现极佳,但对二级市场情绪提振相当有限。

10Y

国开债活跃券收益率上行

2bp

;

10Y

国债活跃券收益率上行

3bp

,盘中再度突破

3.6%

。股票市场震荡上行,上证综指上涨

0.11%

,创业板指上涨

0.99%

。商品市场表现强势,双粕在外盘农产品大涨带动下走强,黑色系铁矿石、螺纹钢、焦炭涨幅均在

3%

以上。

【货币市场:资金面平稳】

货币市场资金面稳健。

昨日,央行连续第七天暂停公开市场逆回购操作,逆回购到期

700

亿,资金净回笼

700

亿。隔夜利率下行

15bp

至

2.78%

,

7D

下行

72bp

至

3.25%

,

14D

利率下行

43bp

至

3.73%

。长端

Shibor1M

下行

4bp

至

4.43%

,

Shibor3M

下行

2bp

至

4.49%

。其中隔夜较上个交易日大幅增加

6459.11

亿,

7D

减少

2406.80

亿,

14D

减少

495.74

亿。交易所资金

GC001

加权平均利率大幅下降

337bp

至

3.8025%

,

GC007

加权平均利率下跌

117bp

至

4.1680%

。

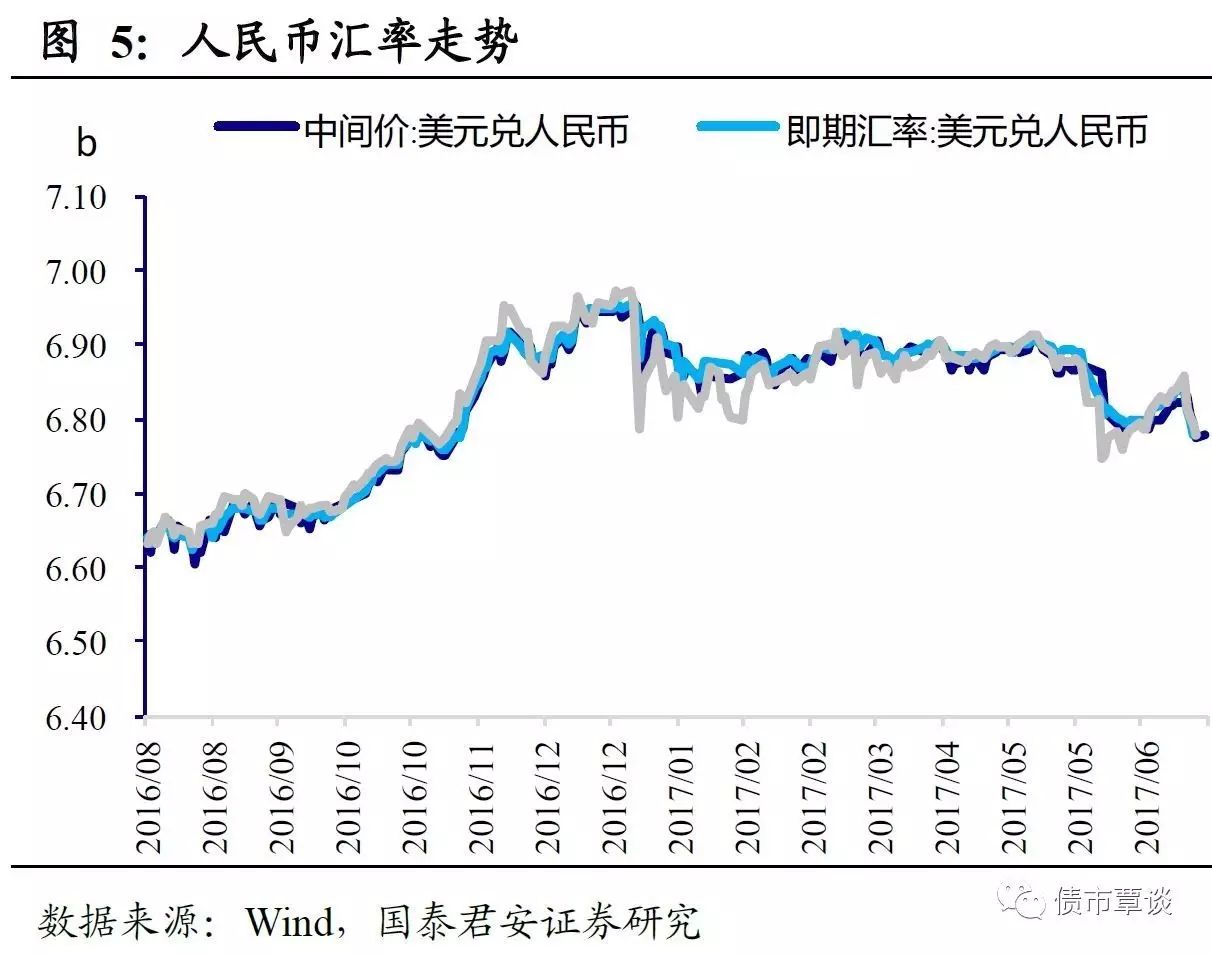

人民币贬值。

截至昨日

19:30

,美元兑人民币在岸即期汇率上行

153bp

至

6.7949

;美元兑人民币离岸即期上行

150bp

,低于在岸

1bp

为

6.7948

;离岸人民币

12

个月远期汇率为

6.9724

。

【利率债市场:长端收益率全面上行】

农发债需求强劲。

昨日河北省发行债

182.1

亿,

5Y

、

10Y

中标利率分别为

3.9900%

、

4.0600%

。发行农发债

150

亿,其中

1Y

、

3Y

、

5Y

农发债中标利率分别为

3.6538%

、

3.9957%

、

4.1044%

,分别低于前日二级市场利率

32bp

、

13bp

、

7bp

。

1Y

、

3Y

、

5Y

农发债投标倍数分别为

10.04

、

10.59

、

9.32

倍,创历史新高。

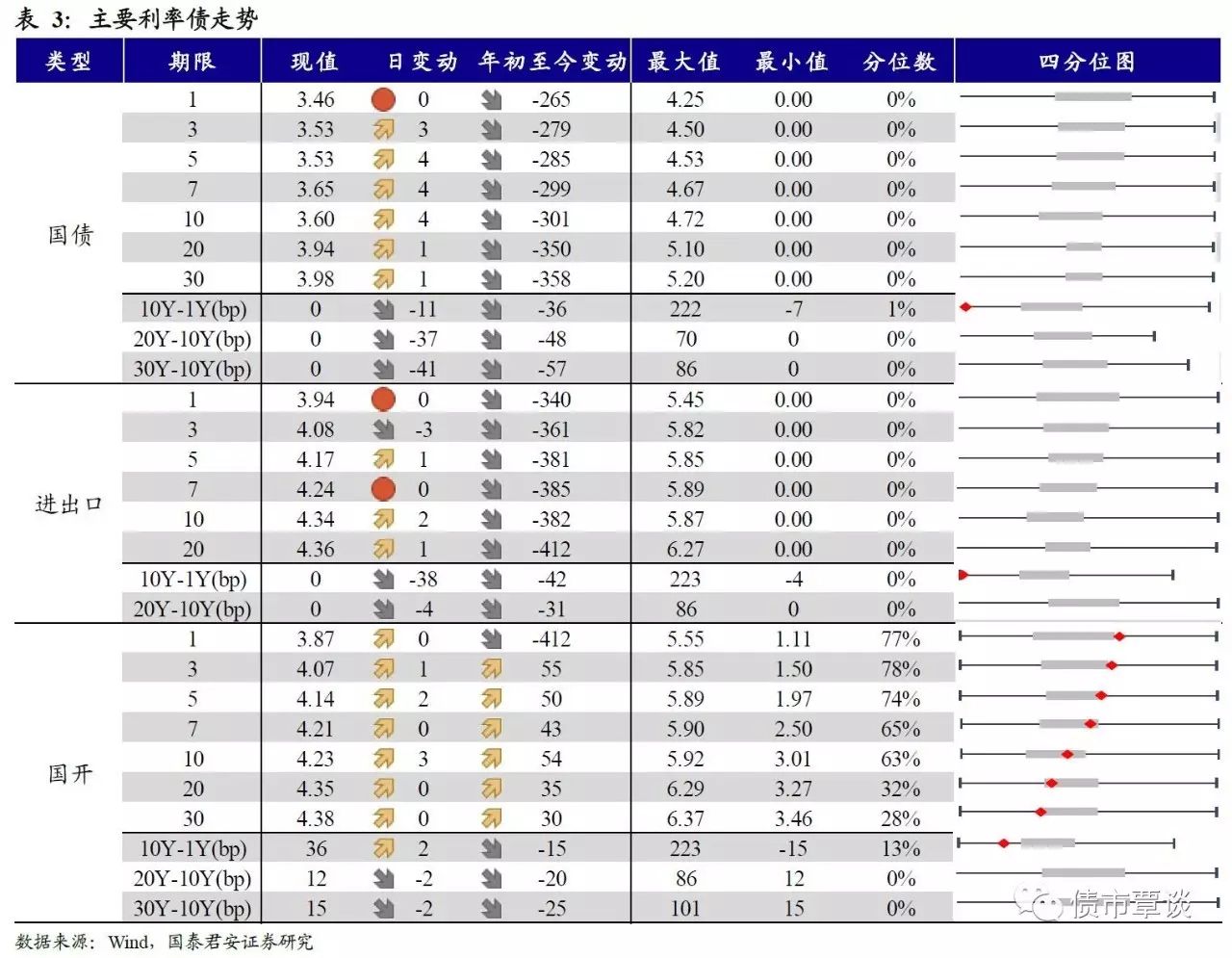

二级利率债长端全面上扬。

国债

1Y

维持在

3.46%

、

5Y

上行

4bp

至

3.53%

、

10Y

上行

4bp

至

3.60%

。进出口债

1Y

维持在

3.94%

、

5Y

上行

1bp

至

4.17%

、

10Y

上行

2bp

至

4.34%

。国开债

1Y

维持在

3.87%

、

5Y

上行

2bp

至

4.14%

、

10Y

上行

3bp

至

4.23%

。

国债期货大跌。

5

年期国债期货主力合约

TF1709

收于

97.780

,相对前一交易日结算价下跌

0.19%

;

TF1712

收于

97.840

元,下跌

0.15%

;

10

年期国债期货主力合约

T1709

报收

94.900

元,下跌

0.36%

。

【信用债市场:信用利差收窄】

交投平淡,涨跌互现。

昨日短融成交清淡,主要参与机构类型为基金和银行,成交主要集中在

3

个月内的和

5

个月左右的

AAA

的短融产品。中票交投较为清淡。企业债交投较为平淡,基金,券商,保险和券商资管均有参与。中债中短期票据收益率曲线(

AAA

)

1Y

下行

1bp

至

4.40%

,

3Y

维持在

4.45%

,

5Y

维持在

4.59%

。成交活跃的公司债中,

AAA

级的

16

上港

01

收益率上行

15bp

;

AA

级的

12

金茂债收益率上行

5bp

。

信用利差多数收窄。

1Y AA+

及以上评级信用利差均收窄