上周上证指数上涨

0.22%

至

2601.72

。

SW

有色金属指数下跌

1.87%

至

2520.53

。有色金属子板块仅有两个板块出现上涨,其余板块均出现一定的上涨。个股方面,涨幅前五分别为中孚实业(

5.02%

)、宏达股份(

4.37%

)、焦作万方(

4.07%

)、神火股份(

3.49%

)、白银有色(

3.31%

);跌幅前五分别为江丰电子(

-20.16%

)、四通新材(

-11.46%

)、精艺股份(

-8.77%

)、科创新源(

-8.75%

)、银邦股份(

-8.74%

)。

本周五夜盘基本金属价格大幅上涨。小金属方面,钴、锂产品价格延续下跌寻底趋势,硫酸钴价格有所回升,片钒价格回升,钼产品价格回升,镁、铟出现下跌。贵金属价格周五晚间突破上涨。

铜:

保税区库存上升

宏观因素边际改善

铝:

外盘带动内盘价格回升

现货库存回升

铅锌:

加工费

TC

突破前高

锌现货库存回补

锡:

锡价平稳

中长期逻辑不变

贵金属:

金价强势突破

1300

创新高

贵金属:金价强势突破1300 创新高、继续推荐黄金股

本周一至周四,因缺乏催化剂,金价整体弱势盘整。周五,因国外媒体报道美联储或提前停止缩表,导致美元暴跌,最终欧美股市、大宗商品和金价同时大幅上涨,金价结束持续两周的弱势盘整状态,伦敦金一举突破1,300美元/盎司,收1,302.79美元/盎司,涨1.68%,创7个月以来新高。虽有美国总统特朗普的前顾问罗杰·斯通被捕、中国GDP增速创新低等事件,但从其他金融资产表现看,黄金上涨主要因美元走弱。

短期,金价有望站稳1,300美元/盎司。下周,美联储:关注周四FOMC后美联储主席鲍威尔的演讲。数据:多个重要数据将发布,关注周三的美国1月ADP就业人数和美国第四季度实际GDP;周五的非农就业和美国制造业PMI等数据。风险事件:关注周三的中美贸易谈判、委内瑞拉政局动荡等。中期,有望突破2016年高点。目前,越来越多的经济数据正在印证全球经济正在下行,美国经济独善其身难度大。一旦出现美国核心经济或就业数据不及预期或导致美联储暂停缩表甚至暂停加息,美元走弱概率大;同时,中美贸易战、美国政府终止停摆仅为暂时性等存在诸多不确定性,美元走弱和避险需求将支撑金价易涨难跌。长期:金价主要受通胀影响,长逻辑因通胀持续走低,金价大涨难度加大。白银:基于金价中期强势和白银价格弹性较大。我们认为,金价保持强势背景下银价涨幅仍然可观。

投资策略:

黄金股:基于短期金价已突破1300 阻力位,中期金价仍望强势、黄金股相对收益较确定等,继续推荐黄金行业龙头

山东黄金(600547.SH)

和低估值的

银泰资源(000975.SZ)

,关注弹性大的

湖南黄金(002155.SZ)

;港股关注最优成长标的

招金矿业(1818.HK)

。

白银股:短期银价或继续大于金价的补涨和部分个股存补涨逻辑,可适当关注。

金属价格下跌风险;行业需求向下风险;黑天鹅事件风险。

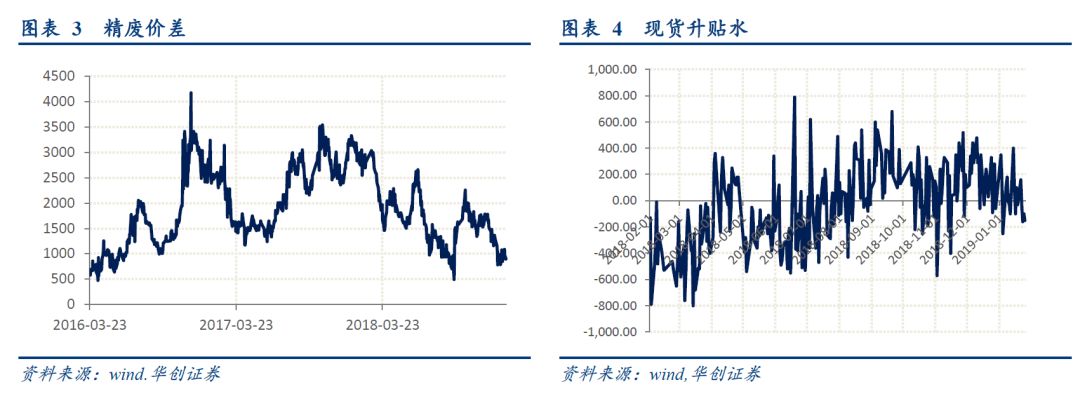

本周铜、铝、铅锌价格小幅上行。小金属方面,钴、锂产品价格延续下跌寻底趋势,硫酸钴价格有所回升,片钒价格回升,钼产品价格回升,镁、铟出现下跌。贵金属价格周五晚间突破上涨。

本周

LME

铜均价为

5968.50

美元

/

吨,

环比下跌

0.01%

,上期所主力合约价格

47514

元

/

吨,环比上涨

0.45%

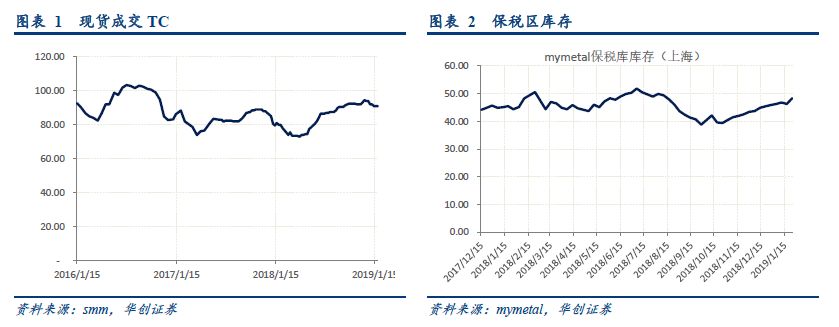

。本周精矿端,铜精矿现货成交平均

TC

维持

91

美元

/

吨。我的有色网披露保税区库存

48.30

万吨,环比上涨

2

万吨。

上海有色网数据显示,

2018

年

12

月

SMM

中国精铜产量为

76.16

万吨,环比增长

2.08%

,同比增长

2.37%

。全年累计产量

873.42

万吨,累计同比增长

9.1%

。

2018

年新投产和复产的铜冶炼项目,除中铝宁德和梧州金升目前产能利用率仍处于

30%

附近,余下项目产能利用率均在

80%

以上或满产。

据百川咨询统计,

2018

年中国铜冶炼企业供给检修

46

次,影响产量总计

15.76

万吨,其中在

2018

年上半年总计检修

23

次,影响产量

7.72

万吨。预计

2019

年将会是个检修大年,特别是上半年铜厂检修对产量的影响将会很大,因此百川资讯对国内主流铜厂在

2019

年的检修计划进行了调研,调研结果显示

1

月

3

日,

2019

年中国电解铜主要生产企业基本上都有检修计划,其中在上半年将会有

10

座炼厂计划检修,目前能够确认的产量影响总计

9.1

万吨。精铜替代废铜、铜冶炼厂检修或对

2019

年上半年铜价有拉升支撑作用。

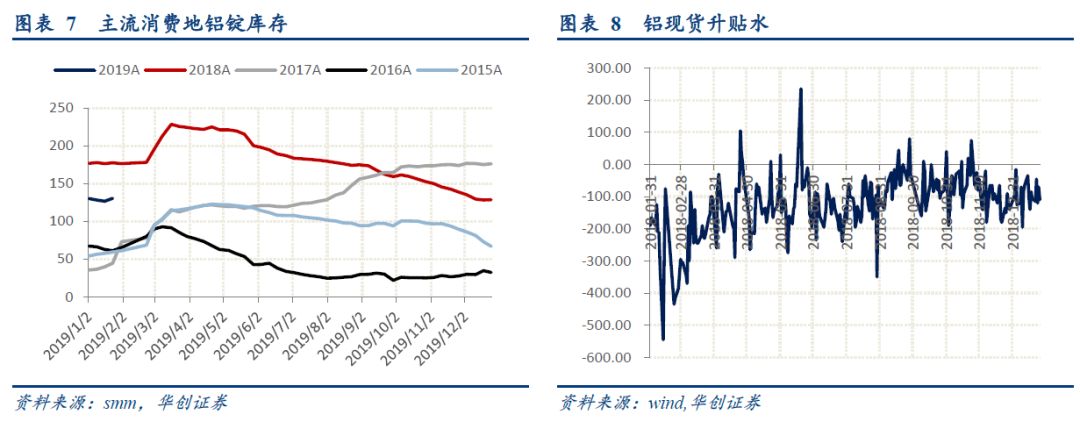

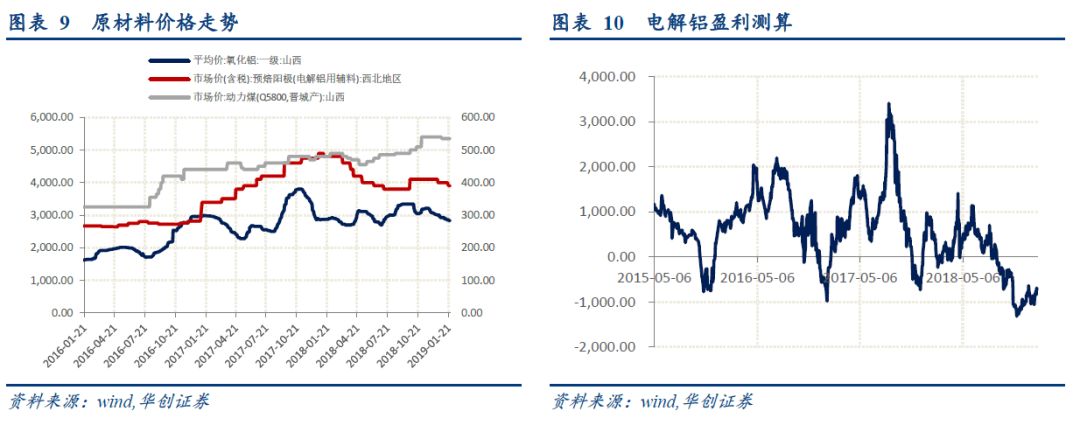

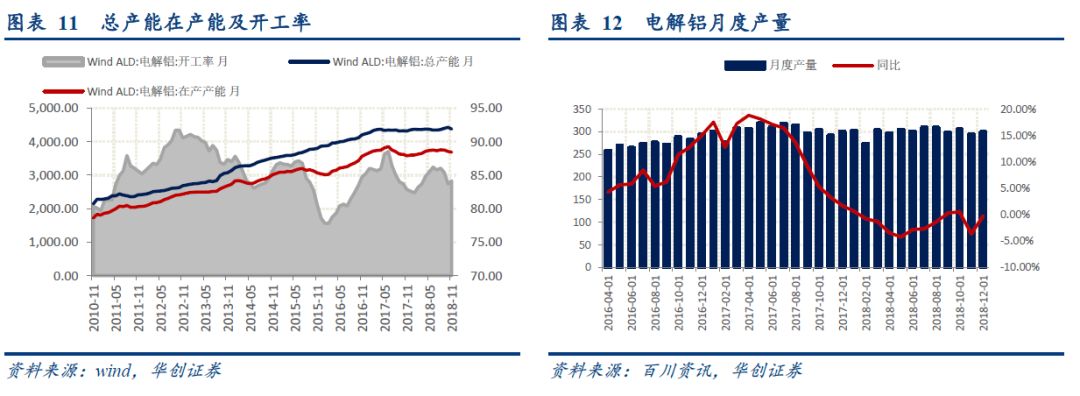

本周LME铝均价1885.8美元/吨,环比上涨1.99%;上期所期铝主力合约均价13504元/吨,环比上涨0.97%。库存方面,据smm数据,2019年1月24日主流消费地现货库存130.3万吨,较上周上涨3.9万吨。

原材料价格回落,电解铝盈利有所修复。氧化铝价格继续回落,阳极价节后下调,据悉魏桥1月预焙阳极采购价确定下调130元/吨,现汇3460元/吨,承兑3495元/吨。

减产方面,18年12月21日铝企广西会议商议未来拟减产80万吨电解铝产能。铝废碎料等8个品种固体废物从《非限制进口类可用作原料的固体废物目录》调入《限制进口类可用作原料的固体废物目录》,自2019年7月1日起执行。

根据上海有色网数据,2018年12月(31天)全国电解铝产量299.2万吨,同比减少0.3%,2018年中国电解铝总产量3611.7万吨,同比减少0.6%。国内原铝产量出现十年来首次下降。

本周

LME

锌均价

2616.30

美元

/

吨,环比上涨

4.24%

,上期所均价

21464

元

/

吨,环比上涨

3.17%

;

LME

铅均价

2045.3

美元

/

吨,环比上涨

3.49%

,上期所期铅均价

17607

元

/

吨,环比上涨

0.06%

。

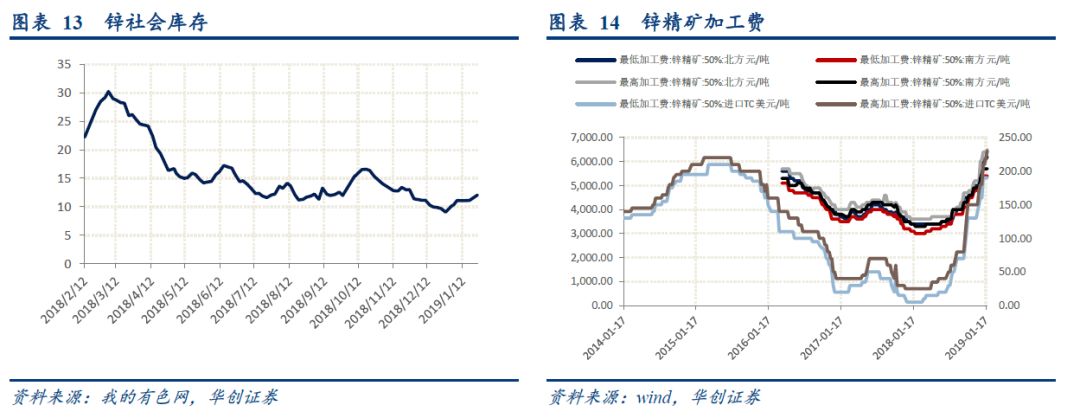

国内现货加工费、进口锌精矿

TC

均强势上涨突破前高;库存方面,全国锌锭总库存

12.07

万吨,较上周三上涨

0.96

万吨。

根据上海有色网数据,

2018

年

12

月原生铅产量为

27.4

万吨,环比上升

3.74%

,同比上升

3.49%

;

2018

年全年累计产量

299.53

万吨,累计同比下降

8.57%

。

2018

年

12

月

SMM

中国精炼锌产量

44.84

万吨,环比减少

1.74%

,同比减少

7.29%

。

1-12

月份精炼锌累计产量

533.1

万吨,累计同比减少

2.43%

,产量下降主因:株洲冶炼因搬迁问题,

12

月份老厂逐步关停,新厂渐续点火,过程中自产部分减量较多,远抵月内增量。

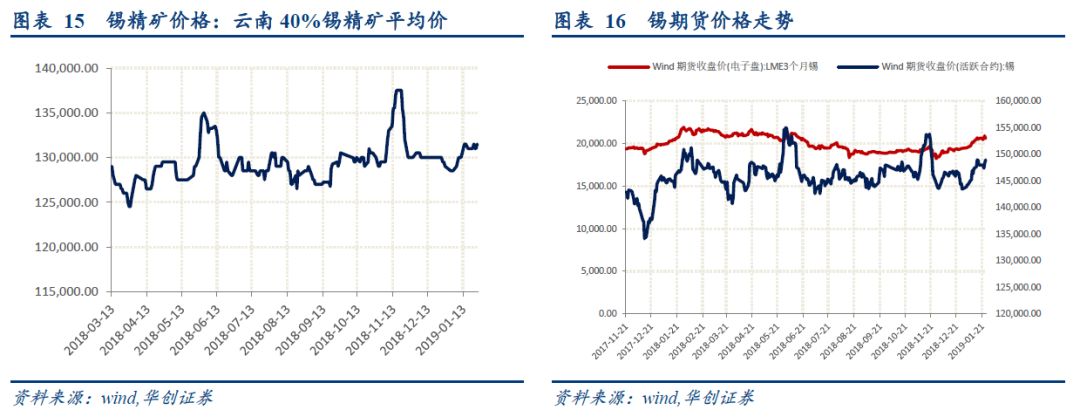

本周锡价平稳,精矿端价格价格回升。

LME

锡均价

20656

美元

/

吨,环比上涨

0.36%

;上期所期锡均价

148092

元

/

吨,环比下跌

0.13%

。云南锡精矿(

40%

)周五为

131500

元

/

吨,较上周末上升

500

元每吨。

SMM12

月精炼锡产量

12020

吨,较

11

月增长

6.6%

。

1-12

月精炼锡产量

15.5

万吨,同比下降

5.7%12

月下旬云锡公司恢复部分生产,以及部分云南、广西地区企业产量小幅回升,为产量增长贡献力量。此外,个别因

11

月锡价大涨行情而上调产量的企业,

12

月份将产量调整至正常水平。

此前推动锡价暴涨的短期逻辑为炼厂大范围检修造成锡锭供应下滑。中长期看,锡价慢牛逻辑不变,缅甸矿供给的减少以及当地政府库存的下降仍将推动锡价重心上移。

(五)

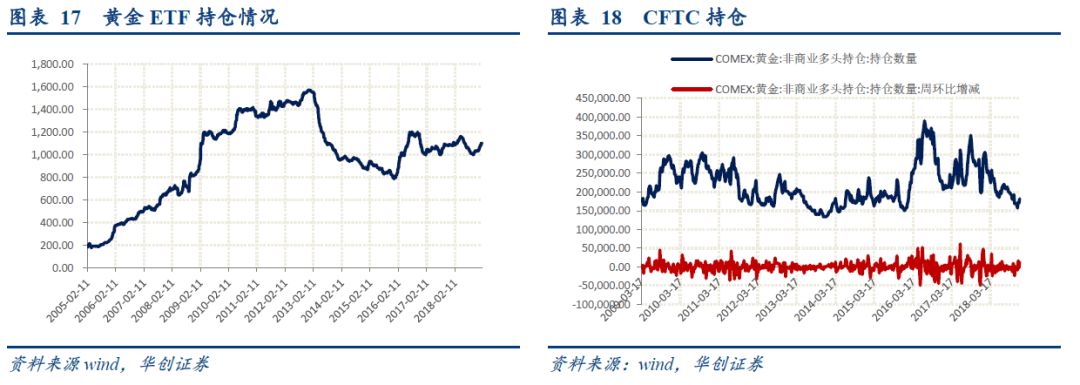

贵金属:comex金最高突破1300 金银比持续修复至82附近

本周一至周四,黄金因缺乏催化剂,金价整体弱势盘整。周五,因国外媒体报道美联储或提前停止缩表,导致美元暴跌,最终欧美股市、大宗商品和金价同时大幅上涨,金价结束持续两周的弱势盘整状态,伦敦金一举突破

1,300

美元

/

盎司,收

1,302.79

美元

/

盎司,涨

1.68%

,创

7

个月以来新高。虽有美国总统特朗普的前顾问罗杰·斯通被捕、中国

GDP

增速创新低等事件,但从其他金融资产表现看,黄金上涨主要因美元走弱。

短期,金价有望站稳

1,300

美元

/

盎司。下周,美联储:关注周四

FOMC

后美联储主席鲍威尔的演讲。数据:多个重要数据将发布,关注周三的美国

1

月

ADP

就业人数和美国第四季度实际

GDP

;周五的非农就业和美国制造业

PMI

等数据。风险事件:关注周三的中美贸易谈判、委内瑞拉政局动荡等。中期,有望突破

2016

年高点。目前,越来越多的经济数据正在印证全球经济正在下行,美国经济独善其身难度大。一旦出现美国核心经济或就业数据不及预期或导致美联储暂停缩表甚至暂停加息,美元走弱概率大;同时,中美贸易战、美国政府终止停摆仅为暂时性等存在诸多不确定性,美元走弱和避险需求将支撑金价易涨难跌。长期:金价主要受通胀影响,长逻辑因通胀持续走低,金价大涨难度加大。基于金价中期强势和白银价格弹性较大。我们认为,金价保持强势背景下银价涨幅仍然可观。

基于短期金价已突破

1300

阻力位,中期金价仍将强势、黄金股相对收益较确定等,继续建议积极关注黄金行业龙头山东黄金(

600547.SH

)、弹性大的湖南黄金(

002155.SZ

)和低估值的银泰资源(

000975.SZ

);港股关注最优成长标的招金矿业(

1818.HK

)。短期银价或继续大于金价的补涨和部分个股存补涨逻辑,可适当关注。

1

、白宫为关门至3月做准备,美一季度GDP或零增长

白宫代理幕僚长正在要求各机构负责人提供一份关门持续至

3

月的影响清单,分析认为,白宫已经做好了政府长期关门的打算。白宫经济顾问委员会主席哈塞特表示,如果政府关门持续很长时间,美国经济第一季度可能出现零增长。

2

、国际油价大跌 全球经济放缓担忧挥之不去

因全球经济增长放缓迹象蔓延,市场对未来燃料需求下滑的忧虑加剧,

23

日两种油价双双跌

2%

。布特原油跌

2%

,报

61.48

美元;

WTI

原油跌近

2%

,跌破

63

美元关口。此前经济数据显示,中国、韩国经济显著降温,

IMF

下调全球经济增长预期至三年来最低。

3

、工信部:2018年稀土永磁材料产品产量平稳增长

工信部消息,

2018

年,新能源汽车、节能家电、电动工具、工业机器人等行业为稀土永磁材料行业发展提供了重要支撑,行业发展质量不断提升,产品产量平稳增长,重点企业效益保持良好态势,晶界扩散等先进技术进一步推广,拓展了高铁用牵引电机等新应用领域。其中,烧结钕铁硼毛坯产量约

15.5

万吨,同比增长

5%

;粘接钕铁硼产量

0.7

万吨,同比增长

5%

;钐钴磁体产量

0.25

万吨,与上年同期持平。

4

、2018GDP同比增长6.6% 中国经济总量首次突破90万亿

国家统计局今日发布,初步核算,去年我国国内生产总值

90.0309

万亿元,中国经济总量首次突破

90

万亿。按可比价格计算,同比增长

6.6%

,完成年度计划。分季度看,一季度同比增长

6.8%

,二季度增长

6.7%

,三季度增长

6.5%

,四季度增长

6.4%

。

5

、中国12月规模以上工业增加值5.7%高于预期

2018

年

12

月份,规模以上工业增加值同比实际增长

5.7%

(以下增加值增速均为扣除价格因素的实际增长率),增速比

11

月份加快

0.3

个百分点;环比增长

0.54%

。

2018

年全年,规模以上工业增加值同比增长

6.2%

,增速较

1-11

月份回落

0.1

个百分点。

1

、工信部:2019年将继续严控电解铝新增产能

工信部副部长辛国斌:工信部将聚焦聚力推动传统产业的优化升级,巩固去产能成果。将继续支持重点省份钢铁去产能,持续优化钢铁产业布局。同时,要严禁钢铁、水泥、平板玻璃等新上项目扩大产能,严控电解铝新增产能。并将加大制造业技术改造和设备升级。

2

、上期所修订风控办法 涉及金属持仓限额、保证金制度等调整

上期所对《上海期货交易所风险控制管理办法》作了修订,具体涉及持仓梯度保证金制度以及持仓限额制度等内容。

3

、铜库存减少,全球铜供需忧虑增加

智利国家铜业公司预测,

2019

年铜产量将比消费量少

22.7

万吨,是去年缺口的三倍多。过去

6

个月,伦敦、上海和纽约交易所监控的总库存已减少一半。

4

、AM统计:12月中国镁粉生产商销量同比增加40%

2019-1-24

亚洲金属网数据中心数据显示,

2018

年

12

月中国镁粉生产商销量为

9,430

吨,较上月

10,320

吨下滑

8.6%

,较

2017

年同期

6,740

吨增加

40%

;分省销量看,山西和河南环比增加

6.9%

和

3.8%

,天津环比下降

32.4%

。

5

、银河资源更新MtCattlin锂资源量:增42%

银河资源发布公告,更新了位于西澳大利亚

Ravensthorpe

的

Mt Cattlin

项目的矿产资源数据,与截止

2018

年

6

月相比,截止

12

月资源总量增加了