■

上游行业:

PPI环比下滑,高景气势必难以持续。

5月煤炭由于国内的供大于需,价格承压下行,其他上游资源品价格普遍趋稳。结合4月PPI同比上涨6.4%(环比下降0.4%),我们认为上游资源品整体景气程度已经呈现趋势性下滑趋势,建议关注受供给侧约束提供保护的部分细分领域,例如有色电解铝等。整体而言,

我们预计6月煤价震荡小幅下行,行业景气较此前略有下滑;油价震荡下行,原油行业景气较此前下滑;有色行业景气较此前持平。

■

中游

行

业:

稳中偏弱、交运电力将成结构性亮点。

5月中游供需稳定,整体稳中偏弱,中游资源品中仅钢铁因库存低位后续存在涨价逻辑,中游制造业中交运、电力将成为结构性亮点。结合用电增速来看,第二产业用电量同比上涨并不明显(4月上涨4.99%,第一产业同比下降1.11%,第三产业同比上涨12.66%),二季度经济增速环比大概率下滑。整体而言,

我们预计6月交运、电力景气较此前上升;钢铁、造纸、化工景气与此前持平;水泥、玻璃行业景气或将下行。

■

下游行业

:

销售下滑,地产投资下半年或将迎来拐点。

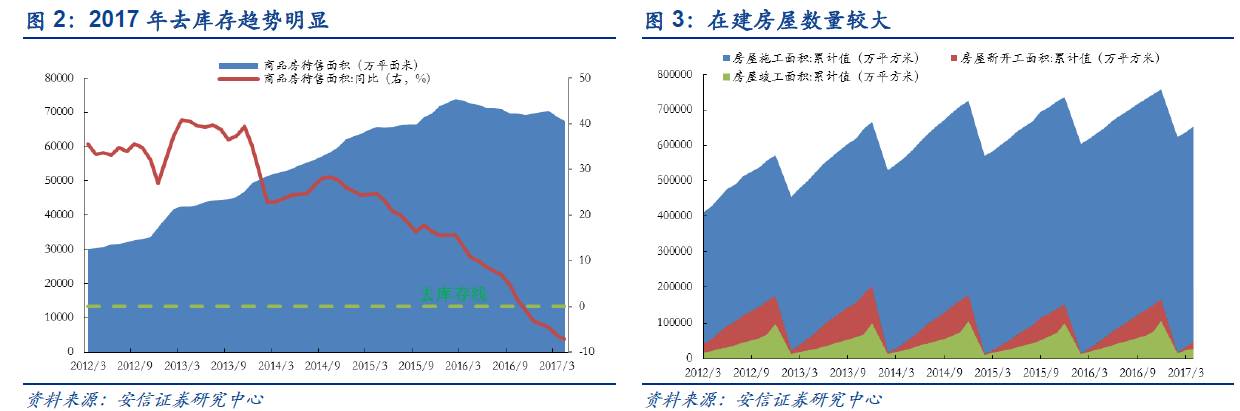

房地产销售同比增速已经连续下滑11个月,年初至今下滑尤为明显(累计同比增速2月25.10%,3月19.50%、4月15.70%)。同时,房地产投资拐点仍未出现,1-4月房地产投资增速9.30%,较1-3月上升0.20%,仍然处于上行通道。根据安信研究地产研究小组最新测算(详见《4月地产数据解读及统计口径微调的意义?》),地产去库存高点下来完成21%,其中开工未售去化贡献45%,拿地未开工去化55%,很多三四线库存土地有明显复工,复工比例接近30%。我们认为此轮投资继续上涨的原因是多方面的,一方面在于企业的库存下降明显以及,补库存需求持续刺激投资增长;另一方面是今年三四线棚化区改造提供有效支撑;还有一方面是由于去年基数较低导致的(详见安信研究地产团队报告《80页诚心之作!十年房价沧海桑田、地产牛股何处再现——房地产行业2017投资策略暨十年回顾》)。同时,我们也注意到在

房地产市场严密调控的大背景下,销售端的压力将最终传导至投资端。按照历史规律,房地产销售下行一段时间后投资也会迎来拐点。

就目前的情况看,房企投资依然主要在一二线(4月三、四线拿地环比减少27%),

三四线的投资在下半年将有所回落,但全年依旧维持在高位。

(在此深深感谢安信研究地产陈天诚团队提供的数据和观点支持。)整体而言,

我们预计6月电子、房地产、纺织服装行业景气与此前持平;汽车行业景气或继续下滑。

■

风险提示

:经济增长不及预期;通胀超预期;海外经济政治动荡

1.1. 上游行业:PPI环比下滑,高景气势必难以持续

5月煤炭由于国内的供大于需,价格承压下行,其他上游资源品价格普遍趋稳。

结合4月PPI同比上涨6.4%(环比下降0.4%),我们认为上游资源品整体景气程度已经呈现趋势性下滑趋势,建议关注受供给侧约束提供保护的部分细分领域,例如有色电解铝等(详见《请不要忽略有色的亮点——行业数据跟踪周报 5月8日-5月14日》)

。具体而言,

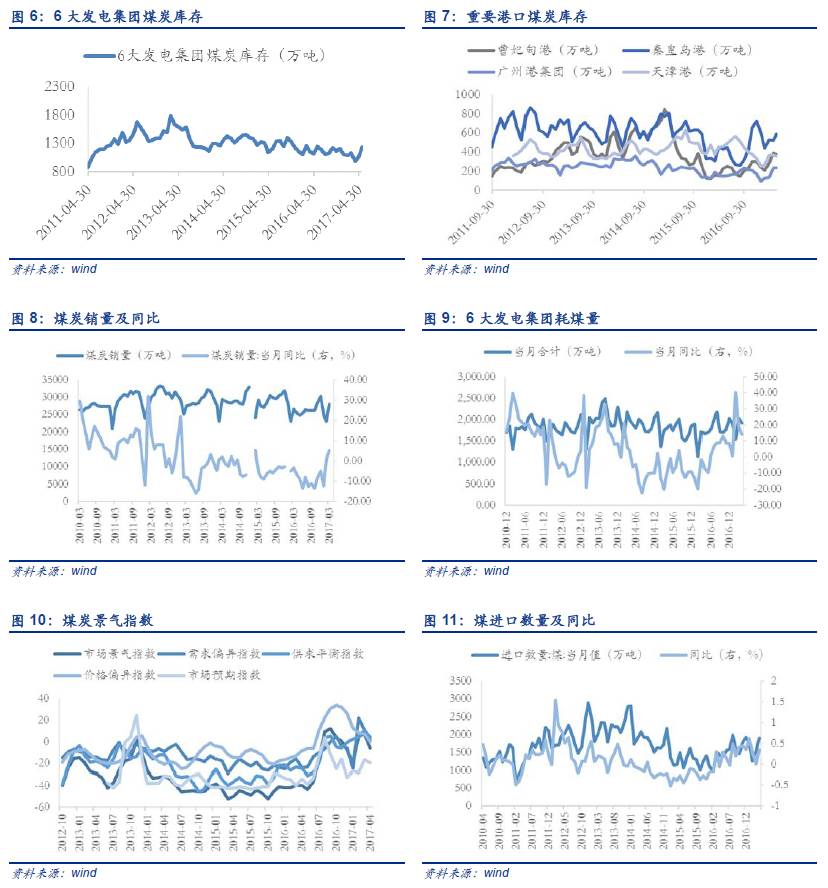

煤炭方面

:5月煤炭供给持续宽松,叠加下游需求处于淡季,港口电厂库存处于阶段性高位,下游议价能力显著上升,导致5月煤炭价格持续下滑,秦皇岛动力煤市场价和平仓价分别下滑8.66%、11.02%。

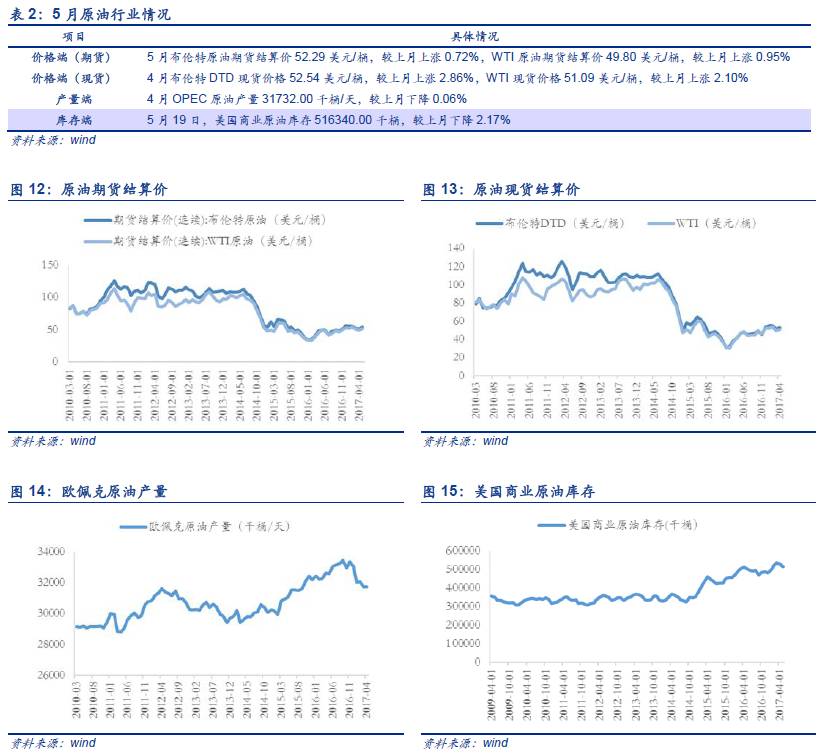

石油方面

:OPEC会议决定延长减产协议,但受美国原油不断增产影响,油价提振十分有限,布伦特原油期货结算价小幅收涨0.72%。

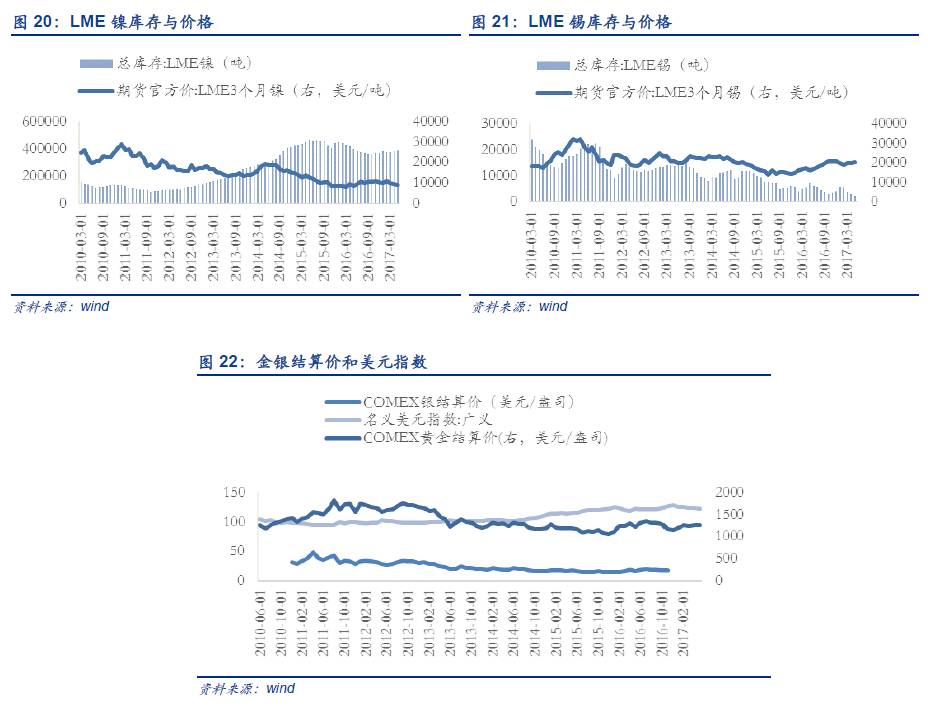

有色方面

:5月LME有色金属涨跌不一,锡、锌、铝小幅收涨,而铅、镍、铜收跌;同时,特朗普“泄密门”事件发酵,美元指数收跌0.02%,黄金上涨0.24%。整体而言,我们预计6月煤价震荡小幅下行,行业景气较此前略有下滑;油价震荡下行,原油行业景气较此前下滑;有色行业景气较此前持平。

1.2. 中游行

业:稳重偏弱、交运电力将成结构性亮点

5月中游供需稳定,整体稳中偏弱,中游资源品中仅钢铁因库存低位后续存在涨价逻辑,中游制造业中交运、电力将成为结构性亮点。

结合用电增速来看,第二产业用电量同比上涨并不明显(4月上涨4.99%,第一产业同比下降1.11%,第三产业同比上涨12.66%),二季度经济增速环比大概率下滑。

具体而言,

钢铁方面

:Myspic综合钢价指数和矿价指数分别环比上涨6.32%和下降4.40%;其中螺纹钢领涨,环比上涨11.24%。整体而言,钢铁需求较为稳定,下游房地产投资增速未降,叠加“一带一路”战略峰会召开的利好,出口和内需在未来仍有一定支撑。供给端,京津冀第三轮环保督察开启,环保压力不减;同时,去产能政策继续出台,我们预计6月钢价继续震荡上涨。(详见《详见《库存低位,短期钢铁涨价有望持续——行业数据跟踪周报 5月15日-5月23日》》)

化工方面

:石油化工则受油价震荡下行的拖累,乙烯、聚乙烯的价格继续下滑;纯碱由于下游玻璃景气回升,轻质纯碱和重质纯碱环比上涨0.88%和3.13%,结束了年初以来的暴跌行情筑底企稳,未来纯碱的涨价行情或将开启。

建材行业

:全国水泥价格指数上涨0.81%,地区分化明显,南方地区受雨季影响,整体价格下滑;玻璃价格保持微涨,5月上涨0.38%,下游需求改善,产销率达101.70%,环比上涨10.57%。6月因传统淡季到来,我们预计建材量价稍跌。(详见《玻璃价格为何没和水泥一起涨?——行业数据跟踪周报 5月1日-5月7日》)

机械方面

:4月挖机销量仍超预期,同比增长101.10%,推土机销量暴涨320.25%,压力机和装载机销量也在70%左右。

1-4月基建和房地产投资增速的稳定增长验证挖机的下游需求持续向好,上半年工程机械销量有望继续超预期增长。

电力方面

:4月用电增速回落,发电量环比下降7.77%,水电出力同比下降5.40%,随着夏季来临居民用电需求上涨,5、6月份的用电需求预计有所回升。考虑到煤炭价格走低叠加供给侧改革,建议关注火电领域。

交运方面

:BDI指数大跌,主要原因在于航运航运运力过剩,同时铁矿石等大宗商品港口库存高企引发运价大幅回落;国内航空和铁路景气持续高位,货运和客运数据同比大幅增长。整体而言,我们预计6月交运、电力景气较此前上升;钢铁、造纸、化工景气与此前持平;水泥、玻璃行业景气或将下行。

1.3. 下游行业:销售下滑,地产投资下半年或将迎来拐点

下游行业房地产投资增速下半年或将迎来拐点。

房地产销售同比增速已经连续下滑11个月,年初至今下滑尤为明显(累计同比增速2月25.10%,3月19.50%、4月15.70%)。

同

时,房地产投资拐点仍未出现,1-4月房地产投资增速9.30%,较1-3月上升0.20%,仍然处于上行通道。根据安信研究地产研究小组最新测算(详见《4月地产数据解读及统计口径微调的意义?》),地产去库存高点下来完成21%,其中开工未售去化贡献45%,拿地未开工去化55%,很多三四线库存土地有明显复工,复工比例接近30%。我们认为此轮投资继续上涨的原因是多方面的,一方面在于企业的库存下降明显以及,补库存需求持续刺激投资增长;另一方面是今年三四线棚化区改造提供有效支撑;还有一方面是由于去年基数较低导致的(详见安信研究地产团队报告《80页诚心之作!十年房价沧海桑田、地产牛股何处再现——房地产行业2017投资策略暨十年回顾》)。同时,我们也注意到

在房地产市场严密调控的大背景下,销售端的压力将最终传导至投资端

。按照历史规律,房地产销售下行一段时间后投资也会迎来拐点。

就目前的情况看,房企投资依然主要在一二线(4月三、四线拿地环比减少27%),三四线的投资在下半年将有所回落,但全年依旧维持在高位。(在此深深感谢安信研究地产陈天诚团队提供的数据和观点支持。)

下游非地产行业,建议关注新能源汽车和白糖。

具体而言,

汽车方面

:未来汽车行业整体景气程度稍有下滑,其中细分领域SUV和新能源汽车景气较此前略有上升;新能源汽车保持较高增速。

医药方面

:五一节后,中药市场行业疲态进一步显现,市场成交下滑;维A维E由于产能过剩和下游饲料厂养殖厂需求走弱,价格继续暴跌。

农林牧渔方面

:猪肉鸡肉价格继续下滑,短期难有利好;值得注意的是商务部决定对白糖进口采取为期3年的进口管制,白糖价格有望持续反弹。

纺织服装方面

:棉花指数窄幅震荡,其他纺织材料价格下跌;绵纶价格跌幅最大,目前市场观望情绪较大,市场成交寡淡。

电子方面

:半导体指数再创新高,供应端仍然紧张,新增产能有限;下游手机需求由于苹果尚未推出新iphone,其他厂商不敢贸然行动,需求被压制。整体而言,我们预计6月电子、房地产、纺织服装行业景气与此前持平;汽车行业景气或继续下滑。

2.1. 上游行业数据追踪

2.1.1. 煤炭行业:

6月预计煤炭价格小幅下滑

5月煤炭价格进一步下滑,预计6月延续小幅下滑,行业整体景气较此前略有下滑。

近期煤炭供给持续宽松,叠加下游需求处于淡季,港口电厂库存处于阶段性高位,下游议价能力显著上升,导致5月煤炭价格持续下滑,秦皇岛动力煤市场价和平仓价分别下滑8.66%、11.02%。同时,上周煤炭市场价已跌破长协价,6月煤炭长协定价在即,我们认为6月份长协煤价可能迎来年内最大跌幅。需求方面,夏季南方进入丰水期,水电对火电的挤压作用将进一步加强;环保压力不断增加,下游开工率整体不高,煤炭需求依旧走弱。值得注意的是用电高峰即将到来,6大发电集团日均耗煤同比大涨14.05%,电厂或将集中补库存。供给方面,国家拟收紧进口煤炭质量指标,控制劣质煤进口,煤炭进口将受抑制,

我们预计6月煤价震荡小幅下行

。

整体来看,行业景气较此前略有下滑。

2.1.2. 石油石化:6月预计原油震荡下行

5月美国原油产量再创新高,OPEC会议尘埃落定,预计6月油价震荡下行,行业整体景气较此前下滑。

5月OPEC减产会议前期支撑油价底部反弹,布伦特原油期货结算价较上月上涨0.72%,WTI原油期货结算价较上月上涨0.95%。同时,美国原油库存月内超预期下滑,美国原油产量连续16周增加,活跃钻井数连续18周增加。EIA预估2017年美国原油产量从之前的922万桶/日上调至931万桶/日,产量增速从之前的35万桶/日上调至44万桶/日。OPEC会议尘埃落定,延长减产时间符合市场预期但并未增加减产力度,

预计6月油价震荡下行

。整体来看,行业景气较此前下滑。

2.1.3. 有色行业

:6月金价震荡企稳

5月LME有色金属出现分化,黄金收涨,预计6月金价震荡企稳,行业整体景气较此前持平,建议关注电解铝。国际市场方面,LME有色金属内部行情出现分化,锡(2.91%)、铝(0.80%)结束下跌开始反弹、锌(0.19%),铅(-6.55%)、镍(-5.09%)、铜(-0.44%)。库存方面,LME锡库存大幅下滑提振锡价走强,LME锌库存降幅缩窄,LME铝库存下滑明显支撑铝价,其它有色金属库存均出现上涨。国内市场方面,近日长沙“电解铝供给侧改革高峰论坛”上,协会领导、业内专家和主流贸易商均对供改政策的贯彻落实持较为乐观的态度,随9月底关停违规产能大限将至,铝价和电解铝板块将迎来重估。值得注意的是锡下游需求较好,虽然国内库存略有过剩,但由于缅甸锡精矿供应稍显乏力对锡价形成支撑。铅酸龙头上调产品价格带动铅价企稳回升。黄金方面,特朗普“泄密门”月内持续发酵,美元指数收跌,国际避险情绪回潮,金价继续上涨,

预计6月政治危机消退,金价震荡企稳。

整体而言,有色行业景气较此前持平。

2.2. 中游行业数据追踪

2.2.1. 钢铁行业:

6月预计钢价继续震荡上涨

5

月钢厂库存大降,钢厂开工率下降,钢材全面涨价,预计6月钢价继续震荡上涨趋势,行业整体景气较此前持平。Myspic综合钢价指数和矿价指数分别环比上涨6.32%和下降4.40%;其中螺纹钢领涨,环比上涨11.24%。库存端, 4月钢价的暴跌刺激下游厂商大量采购,目前多品种钢材库存大幅下降,其中螺纹钢库存下降24.87%,已至年内低点。产量端,全国高炉高功率75.14%,环比下降1.80%;4月的数据显示,粗钢产量同比上涨4.90%,预计5月粗钢产量稍有降低。整体而言,钢铁需求较为稳定,下游房地产投资增速未降,叠加“一带一路”战略峰会召开的利好,出口和内需在未来仍有一定支撑。供给端,京津冀第三轮环保督察开启,环保压力不减;同时,去产能政策继续出台,要求6月底前“地条钢”产能依法彻底退出,2017年退出粗钢产能5000万吨左右。我们预计6月钢价继续震荡上涨,行业整体景气较此前持平。