事项:

五一长假后,国债期货上下震荡,先是冲高受阻,后是触底回升,两颗十字星似乎预示多空双方力量相当。虽然绝对方向上分歧较大,但价差方向波动倒是相对清晰,即1706合约表现强于1709合约,且伴随着1706持仓量下降、1709持仓量上升,国债期货又到移仓换月时。

评论:

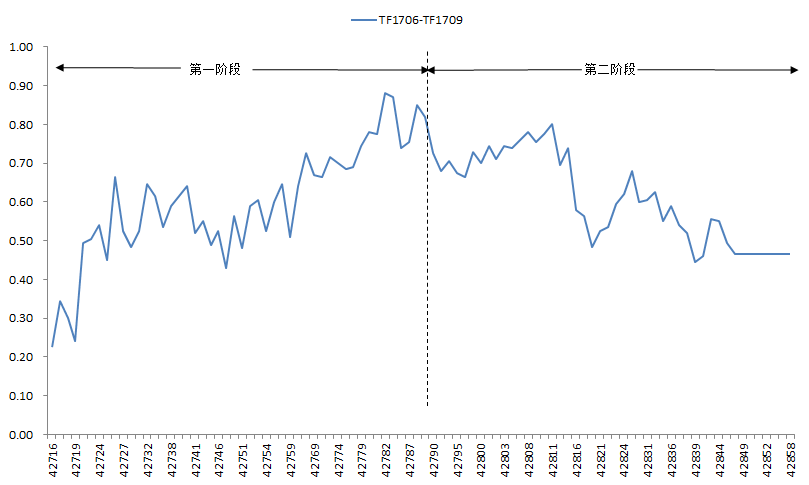

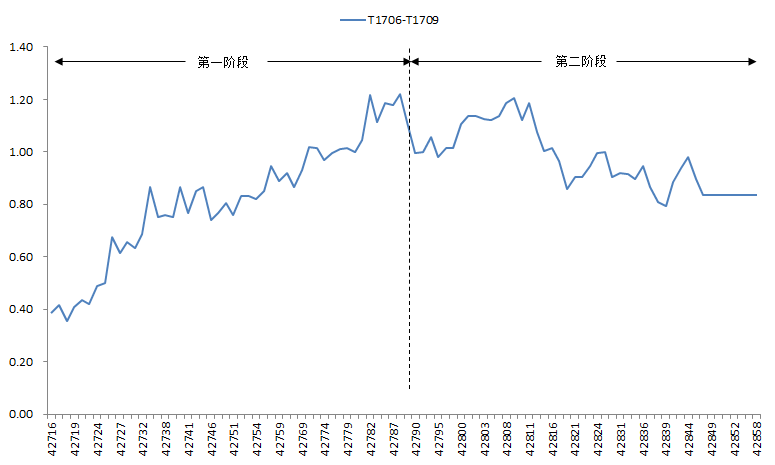

1、第一阶段,2016/12/12-2017/2/22,价差走扩:由于2016年底债市风波的影响,国债期货合约大幅贴水,反向套利和做空基差策略理论盈利空间巨大,但部分投资者面临无法借券卖空或借券卖空成本高的困境,因此选择卖空远月合约代替卖空现券(虽然同样贴水,但近月基差收敛进度肯定快于远月,因此选择做空近月基差),本质上是做空基差的策略表面上就成为“多近月+空远月”的价差策略,该套利力量导致了近月-远月价差的快速走扩。当然,套保盘回补头寸、春节资金预期等因素也是导致近月-远月价差走扩的原因。

图1:TF1706-TF1709走势的两个阶段

图2:T1706-T1709走势的两个阶段

2、第二阶段:2017/2/22-至今,价差收敛:持续关注我们报告的朋友知道,我们在2月27日开始推荐“空1706+多1709”的做空跨期价差策略,逻辑很清晰:(1)、从历史来看,TF和T合约跨期价差转正以来分别存在0.80和1.20的技术顶部阻力位,而1706-1709的价差在2月16日和2月22日触及这两个点位后均回落,确认了阻力位的有效性;(2)、1706与1709的净基差之差均处于历史高位,从长期净基差修复空间来看,1709的修复需求更强;(3)、3月份美联储加息落地后,国债期货贴水加速修复,目前TF和T的IRR均已转正,对于套保者来说,套保成本明显下降,其套保行为对1706的价格造成压制。

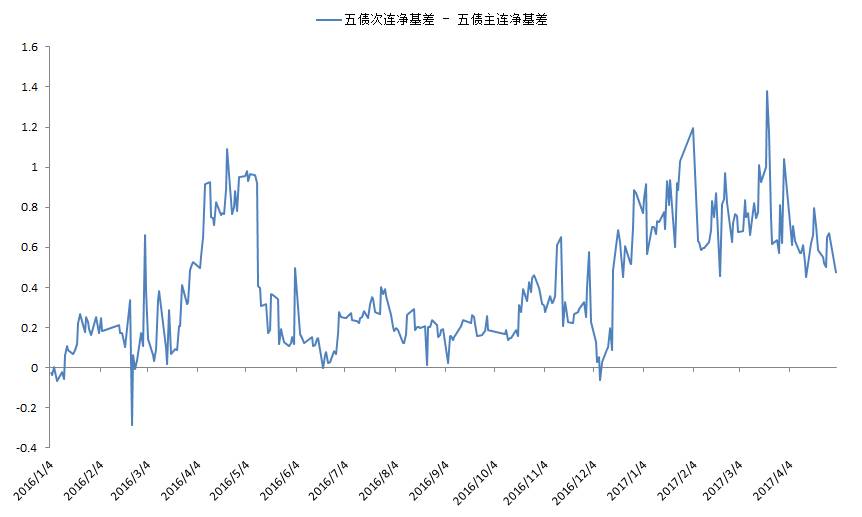

图3:TF1706与TF1709的净基差之差处于高位

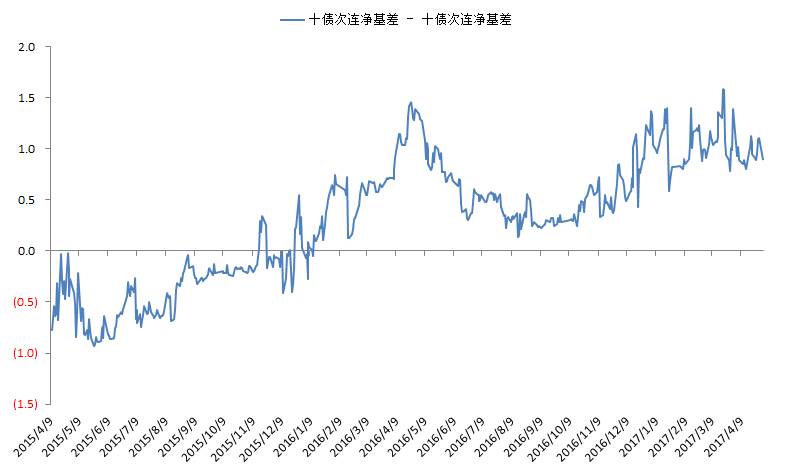

图4:T1706与T1709的净基差之差处于高位

那么,此次换月移仓,价差策略方向应该怎么选择呢?我们认为,应该从三个角度去考虑:

1、我们知道,近月与远月的价差是从2015年12月初开始由负转正,当时5年和10年的国债收益率水平下行至2.90和3.00左右,原因是:(1)收益率下行或预期下行至3以下,市场开始给交割期权估值,远月由于时间价值更大对应更高的交割期权估值;(2)伴随收益率下行的是资金成本中枢的不断下移,当资金成本中枢低于票息后,净持有收益由负转正,远月的净持有收益更大。

目前,5年和10年的国债收益率水平上行至了3.40和3.50左右的水平,而强监管、紧货币周期中资金成本易上难下,支撑正值跨期价差的两个因素逐步弱化。因此,后市存在几种组合:(1)收益率和资金成本双双上行,我们大胆猜想,跨期价差可能由正转负;(2)收益率和资金成本反向运动,则情况较为复杂,需要考虑资金成本高于票息的程度与期权时间价值之差两个因素孰强孰弱,虽然方向不明,但相比以前更难维持在正值水平。

2、短期去考虑支撑位的话,跨期价差转正以来,TF和T的价差底部支撑位分别是0.20和0.40,而目前的价差距离底部支撑位分别只有0.11和0.23的空间(这或许是T价差收敛幅度更大、TF价差日内反向走扩的原因)。

3、虽然1706合约在今年实现IRR转正,但尚不足以覆盖资金成本,即正向套利还不存在盈利空间,而去年债市风波时入场了不少反向套利者,因此交割意愿应该还是多方更强。

可以看到,逻辑2、3更支持于短期做多近月与远月的价差,而逻辑1从长期支持与做空近月与远月的价差。考虑到1706剩余存续时间已经不长,我们对价差操作建议是:

1、适当时机选择“做多1706+做空1709”,适当时机可以是价差下行至底部支撑位,即0.20和0.40,但策略不确定性大,因为要面临收益率和资金成本上行带来的价差上行压力;

2、对于1709及以后的合约,可以考虑“做空近月+做多远月”。