——作者:徐涛、苗丰

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

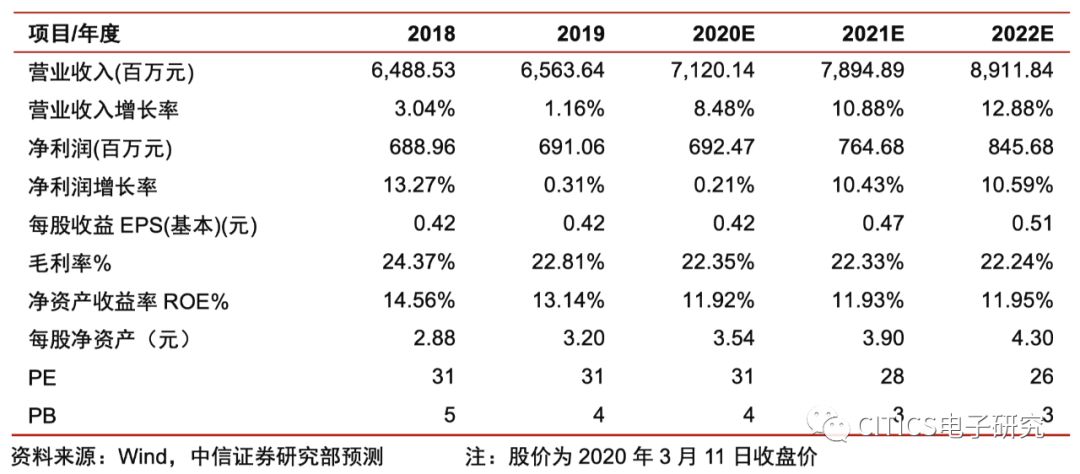

2019年业绩表现总体稳定,预计2020年营收同比+8%至71.2亿元,归母净利润同比+0.14%至6.92亿元。

公司2019年实现营收65.6亿元,同比+1.2%;归母净利润6.9亿元,同比

+0.3%。业绩总体稳定,主要系磁材业务平稳,但光伏业务由于价格下跌导致盈利下降,振动器件保持高增长。具体来看,公司磁材/光伏/新能源电池/振动器件收入占比分别为49%/37%/7.4%/3.9%,分别同比+0.77/-2.00/+1.40/+0.47pcts。展望2020年,我们预计公司磁材业务保持平稳;光伏业务由于国内政策导致2019年需求延后至2020年,预期逐步企稳;振动器件方面公司开拓屏下发声器、环形器/隔离器等新品,预计保持高增长;新能源电池业务开拓小动力领域,有望逐步减亏。整体而言,公司预计2020年营收同比+8%至71.2亿元,归母净利润同比+0.14%至6.92亿元。

-

毛利率有所下滑但净利率整体稳定,公司在费用端持续优化。

2019年公司整体毛利率为22.81%,同比-1.6pcts,主要系磁材业务毛利率下滑1.5pcts至28.69%,光伏毛利率下滑3.21pcts至17.20%,振动器件毛利率稳中有升,同比+2.44pcts至24.8%,新能源电池毛利率同比+0.21pct至1.21%。费用端,公司近年来持续优化,2017-2019年期间费用率分别为12.78%/12.61%/11.76%。其中2019年销售费用率同比+0.24pct至3.61%,管理费用率同比-0.29pct至4.78%,财务费用率同比-0.51pct至-1.14%,研发费用率同比-0.28pct至4.51%。受益于费用端的良好管控,公司净利率方面基本稳定,2017-2019年分别为9.61%/10.62%/10.57%。

-

磁材业务国内龙头地位稳固,光伏业务未来将进一步扩张,利润需看成本下降幅度。

(1)磁材业务:

2019年收入同比+2.8%至32亿元,虽然国内需求有所疲软,但公司通过加大供应供应能力以及新品开发力度维持营收增长。公司作为国内磁材的龙头公司,永磁产能占比达16%,软磁占比12%,下游包括华为、特斯拉、博世、三星、小米等海内外知名品牌。此外公司通过收购金川电子扩大磁材产能,预计将增厚年收入约1亿元。

(2)光伏业务:

2019年同比-4.13%至24.2亿元,主要系国内政策导致市场需求下滑,新增装机量同比下降32%,并且产品价格大幅下跌。展望后续,2020年为国内光伏补贴最后一年,2019年部分需求亦将延至今年,整体市场增速预计约15%。公司亦处于扩产阶段,预计新建1.6GW电池片项目将在2020Q2开始落地,完全达产后将新增收入14.1亿元,新增利润1.4亿元未来。随着光伏补贴逐步下调,需要关注公司产品成本端变化,届时成本若低于上网平价水准,将有助于增厚公司利润。

-

扎实推进磁材+器件+解决方案布局,核心关注器件新业务拓展情况。

(1)振动器件:

2019年同比+24.90%至4.8亿元,虽然手机出货量同比下滑2.3%,但是公司加大产品、客户开发力度,市占率进一步提升。当前公司具备振动马达产能达3.5亿只/年,是安卓端品牌手机的主要供应商,国内市占率近五成。此外公司在无线充电模组、屏下发声振动器的布局已初见成效,未来将有望受益于全面屏手机无线化、无孔化趋势。同时公司借助磁材基础,2019年加大5G基站领域器件投资,目前已拥有年产1000万只环形器/隔离器产能,并获得部分客户认证通过,未来有望受益于5G基站建设的快速铺开。

(2)新能源电池:

2019年同比+15%至2.56亿元,主要系公司积极开拓除汽车外的小动力领域,包括二轮车、吸尘器、电动工具等,2020年有望积极减亏。

-

风险因素:

磁性材料行业发展不及预期;新能源电池下游景气度不及预期,光伏产品价格持续下滑,器件业务推广不及预期。

-

盈利预测及估值:

公司是国内磁材龙头,扎实推进磁材+器件+解决方案业务布局。公司在无线充电模组、屏下发声器布局已初见成效,未来将有望受益于手机端无孔、无线化趋势;此外随着5G基站的铺开,预计公司环形器/隔离器产品亦将贡献增量收入。我们根据2019年业绩小幅调整公司2020/2021年预测为0.42/0.47元(原预测为0.45/0.49元),新增2022年预测0.51元,给予2020年35倍PE,对应目标价14.75元,维持“增持”评级。

【中信证券研究部 电子行业研究团队】

中信证券电子组首席分析师

执业证书编号:S1010517080003

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

苗丰

中信证券电子组分析师

执业证书编号:S1010519120001

电话:010-60836710

手机:137-0108-6956

邮件:[email protected]