添信资本,专业资产管理机构和精品投行;

添信学院,系统、前沿的资本市场路演培训;

并购汪·添资本社群,高端人脉与价值分享平台;

添加微信18519783108为好友,点击上方加关注↑

债务重整买壳术不可不知的魔鬼细节。8亿天价赔偿款,都是因为港股回A失败?

所谓的“债务重整买壳”策略,指的是,当上市公司因为破产重整面临退市风险时,投资者通过为上市公司进行债务重整的方式,解决上市公司的债务问题,并获得上市公司的控股权,从而使得上市公司摆脱退市风险。债务重整往往伴随着资产注入交易。

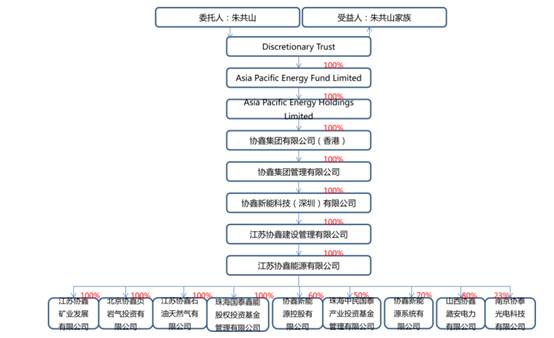

前几天,协鑫集成发布2017年三季报,霞客环保也公告控制权将被协鑫科技收购。小汪@并购汪@添信资本不由联想到,2015年,江苏协鑫通过参与债务重整的特殊方式收购*ST超日的交易。

*ST超日为A股最经典的“债务重整买壳”交易之一。通过这种特殊的方式,协鑫以1元/股的超低代价获得上市公司控制权,并解决上市公司债务危机。当年*ST超日恢复上市,股价涨幅最高1500%,非常惊人。

但是,“债务重整买壳”交易的闭环并不简单。此前,协鑫承诺*ST超日在2015年、2016年分别盈利6亿元、8亿元。但因为上市公司业绩不达标严重,协鑫付出了8亿元的天价赔偿款。计算全部成本,协鑫目前浮盈也只有188%。

债务重整后资产注入无法完美闭环、8亿添加赔偿金,让我们看到债务重整投资策略背后的更多问题。债务重整是一种高风险的投资策略。上市公司成功恢复上市,也不意味着投资者已经大功告成。人们往往忽略了债务重整案的致命细节,以及全面的成本测算。接下来,小汪@并购汪@添信资本就为大家深入挖掘*ST超日债务重整案。

A股最经典债务重整案

*ST超日原本业务为光伏太阳能电池(硅片电池)组件制造与销售。因为光伏行业低谷期的影响,*ST超日走上资不抵债的道路,并于2013年5月被深交所暂停上市。

2014年6月,*ST超日正式被法院裁定进入破产重整程序。经过审计,*ST超日债务合计59.12亿元,而总资产评估值只有4.76亿元。

在当时看来,*ST超日的破产重整案是非常危险的。这种情况下,难以有投资者愿意贸然参与破产重整案。破产重整案的风险体现在哪里?投资者顺利完成破产重整,要经过几道坎?

小汪@并购汪@添信资本先为结合破产重整案的流程,分析交易的风险:

(1)根据《破产法》,在进入破产重整之后,法院将为上市公司制定管理人。管理人将接管上市公司的管理权,并组织重整工作。

(2)管理人为上市公司寻找投资人。投资人将与管理人一同制定重整计划。根据重整方案,投资人一方面要出资偿还上市公司的债务,另一方面要提出上市公司后续可行的发展计划。

(3)重整计划需提交债权人大会及出资人大会审议。如果重整计划能够获得债权人大会及出资人大会表决通过,那么重整计划将生效。重整完毕后,上市公司将避免被破产清算的命运。有时,如果重整计划无法获得债权人大会通过,法院可根据情况判决重整计划生效。

(4)重整计划完成后,上市公司可以摆脱债务,获得新生。同时,投资人也可以获得公司的股份。

*ST超日比较危险的地方是,它在2013年被暂停上市,但在2014年6月才进入破产重整程序。根据A股上市规则,假设*ST超日在2014年不能实现扭亏为盈,将会被退市。

也就是说,即使*ST超日完成重整,避免被破产,如果不能在2014年扭亏为盈,投资人的付出也会打水漂。

投资人参与破产重整案,需要付出的不止是金钱。投资人的产业背景、资本运作能力也是非常关键的。

此类高风险交易,细节往往是魔鬼。买壳、保壳交易,投资者需格外注意时机把握与风险排除。并购交易如何达到合规与效率的最佳平衡?关于具体详尽的交易细节,包括方案设计、交易结构设计、估值方法、财务回报、合规问答等方面的分析,有兴趣的小伙伴们可以收听并购汪线上课。并购汪线上课程包将针对A股并购交易进行系统讲解。

谁敢火中取栗呢?*ST超日的管理人通过公开招标的方式寻找投资人。江苏协鑫与其余8名投资者组成的联合体顺利中标,成了*ST超日重整案的投资人。联合体包括长城AMC的关联方嘉兴长元。

联合体中,除了江苏协鑫之外,其余投资者均为财务投资者。江苏协鑫是重整案的核心。江苏协鑫为协鑫集团的子公司。协鑫集团总部香港,为中国最大非国有电力控股企业、全球最大光伏材料制造商,同时也是光伏产业多晶硅材料业务规模最大的供应商。

当时协鑫集团已经有了两家H股上市公司。保利协鑫能源从事多晶硅和硅片生产,在2014年营业收入378.67亿元,净利润19.55亿元。协鑫新能源主要从事光伏电站开发及管理。

当时,协鑫集团还没有一家A股上市平台。对于协鑫来说,本次交易可实现买壳目的。

2014年9月,管理人发布了重整计划草案:公司拟以资本公积的股本溢价转增股本16.8亿股,由出资人(全体股东)让渡给投资人,投资人支付对价14.6亿元,合计19.6亿元用于重整事项。其中18亿元用于偿债,1.6亿元用于公司后续经营的流动资金。转增股本后,江苏协鑫将持股21%,成为公司新的控股股东。

根据《破产法》,公司债务中,除了职工债权、税款债权之外,其余债务有财产担保的部分被划分为优先债权,剩下的是普通债权。根据重整计划,职工债权、税款债权将全额获得清偿;有财产担保债权(优先债权)的清偿率按担保物的评估值计算;普通债权中金额20万以下的清偿率为100%,金额超过20万的为20%。

对于上市公司破产重整案来说,普通债权获得20%的清偿率,已经是比较好的水平。但是,重整计划能不能获得债权人大会通过,还是有风险的。为此,长城资产管理、久阳投资出具《保函》,承诺如果草案能在债权人会议通过,将提供8.8亿元,赔付“11超日债”未能获得重整计划清偿的部分。

最终在债权人大会上,其余组全票通过,普通债权组通过的比例按人数计算为98.44%、按金额计算69.89%,符合“同一组中过半数债权人同意且其代表的债权额占2/3以上”的条件。因此重整计划获得债权人大会通过。从数据可以看出,这个重整计划能不能通过债权人大会,其实是风险很高的。

重整结束后,*ST超日大股东名单如下:

2014年12月,法院裁定*ST超日重整计划执行完毕。*ST超日从而成功避免破产。江苏协鑫等投资者也获得公司股份。但是,*ST超日能否恢复上市,还要看财务数据。

2014年,*ST超日基本停产了。但是,2014年下半年,*ST超日与保利协鑫能源、协鑫新能源等开展一系列关联交易,获得了盈利。

具体看,*ST超日采取“自产+代工”模式,主要向协鑫集团旗下的保利协鑫能源采购材料,再委托外部工厂加工,再将电池组件成品卖给协鑫新能源。值得注意的是,外部代工厂江苏东昇、张家港集成也是关联方。2014年,*ST超日关联交易出售商品及服务的发生额为20.16亿元,购销商品、接收劳务的发生额为12.53亿元。

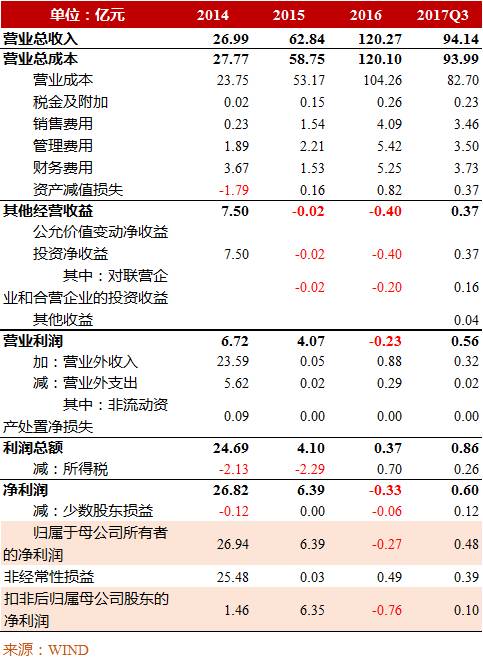

2014年,上市公司实现营业收入26.99亿元,扣非后净利润1.46亿元。2014年年底,上市公司净资产为3.24亿元。2015年5月,上市公司正式解除退市风险。

债务重整的闭环

恢复上市,并非债务重整案的终结。在重整计划中,江苏协鑫承诺,将为上市公司注入优质资产,且承诺上市公司在15年、16年归母净利润分别不低于6亿元、8亿元,如果业绩承诺不达标,江苏协鑫将进行现金补偿。

*ST超日通过一系列关联交易保住了上市资格。但是,*ST超日能否继续保住上市资格,还要看后续的资产注入是否成功。如此高的业绩承诺,江苏协鑫到底有什么计划?

当时,不少人认为协鑫的最终目的是向*ST超日注入港股上市公司的资产,从而达到分拆回归A股的目的。2015年,泛中概股的回归已成为潮流。

2014年11月19日,保利协鑫能源与江苏协鑫、上海森昌、中民银孚签订协议,拟出售位于江苏的硅片生产业务,交易总价为80亿元。上海森昌、中民银孚声明不排除将硅片业务资产转售给协鑫集团控制人朱共山或其关联方。而协鑫控制人朱共山承诺,江苏协鑫将会把硅片生产资产注入超日太阳(*ST超日)。看来,港股资产分拆回A为协鑫的策略。

但在2014年12月19日,保利协鑫能源公告称,终止出售硅片业务的事项。目前仍不能得知协鑫方面为何终止交易。当时*ST超日的重整已经快结束了。

江苏协鑫的资产注入承诺还需要继续。2015年6月4日,上市公司发布预案,拟通过发行股份方式,作价20.29亿元收购江苏东昇100%股权、张家港集成100%股权。这两个标的就是上市公司暂停上市期间的合作代工厂。

本次交易的交易对手为江苏协鑫以及一致行动人上海其印。江苏协鑫、上海其印共同承诺,江苏东昇在15、16、17、18年度扣非净利润不低于1.26亿元、1.46亿元、1.53亿元、1.61亿元。补偿方式为优先股份补偿。鉴于资产注入为前次债务重组承诺的一部分,因此江苏东昇的承诺业绩也被视为债务重整承诺业绩的一部分。

同时,上市公司拟向融镜投资、裕斌投资、长城国融、辰祥投资、东富金泓募集配套资金不超过6.3亿元。长城国融为长城AMC的关联方。其余投资者也与债务重整投资人具有关联关系。

这一资产注入方案最关键的设计是什么?当然是发行价格的确定。在发行股份购买资产中,发行价格为1元/股。在配套融资中,发行价格为1.26元/股。

在交易方案推出时,上市公司还没有复牌。这一发行价格和停牌价1.91元/股(不复权)相差不远。但是,这时上市公司已经完成债务重整、摆脱退市风险,又获得控股股东合计14亿元的高额业绩承诺。按常理,一般人都会认为上市公司复牌后股价有好的表现。

从中,我们也可以看出,投资者参与上市公司的破产重整案,还可以通过资产重组的方式获得好的回报。上市公司被暂停上市之前,股价暴跌。上市公司也成为名副其实的“壳”,“壳”价甚至是市场最低价。停牌时,*ST超日的市值只有16.12亿元。暂停上市期间进行资产重组,发行价格比较低。等到上市公司恢复上市,投资者获得的回报更高。

2015年8月12日,协鑫集成(*ST超日)复牌,首日涨幅为594%。复牌后,协鑫集成最高价为19.40元/股,相较停牌价涨幅约为1500%。

江苏协鑫在债转股方案中,为取得5.3亿股股份,支付对价5.3亿元,价格为1元/股。即使再考虑后续追加的2.52亿元无息贷款,江苏协鑫的浮盈也是惊人的。

但是,江苏协鑫买壳之后的产业运作与资本运作是否成功,是另一个问题。

天价业绩承诺补偿金

上面已经提到了,协鑫的港股资产注入协鑫集成的计划并没能实现。协鑫集成最终收购了江苏东昇100%股权、张家港集成100%股权。江苏东昇、张家港集成主要从事太阳能光伏电池组件生产。通过本次交易,协鑫集成的目标是成为中国最大的高效组件制造商之一。交易完成后,协鑫集团的光伏产业链进一步完善。

2015年,协鑫集成实现营业收入归母净利润6.39亿元,完成当年业绩承诺。但在2016年,协鑫集成出现亏损,实现归母净利润-0.33亿元,业绩承诺严重不达标。

为此,江苏协鑫向上市公司补偿了8.27亿元现金款项。这是今年为数不多的业绩承诺严重不达标带来的天价赔偿案例之一。

但是,在2016年,江苏东昇实现净利润2.12亿元,实现了业绩承诺。原来,在协鑫集成拥有的众多子公司中,江苏东昇是为数不多实现盈利的。

针对江苏协鑫回复上市后首度亏损的情况,交易所出具了年报问询函,问题是:为什么上市公司在营业收入快速增长的同时,净利润却不增长?

根据上市公司回复,2016年亏损主要有3个原因:

(1)行业政策影响:2015年12月,国家光伏电价调整方案出台,2016年以前获批的光伏项目如果能在2016年6月30日以前投产,则仍能享受当前电价。受此政策影响,光伏行业在2016年上半年掀起了“抢装潮”。之后行业需求大幅下降。

(2)原材料价格上涨同时,组件降价:一方面,中国对海外进口硅料实施双反,进一步影响国内硅料供应,从而导致原材料价格上涨。另一方面,组件产能过剩严重,价格持续下降。

(3)销售客户与供应商的信用政策之间存在明显错配,提高了各项支出。

并购汪点评

上市公司债务重整交易,可以视为:战略投资者、财务投资者、二级市场投资者共同参与的投资。接下来,小汪@并购汪@添信资本就一一分析各类投资者的回报。

目前,协鑫集团与上海其印合计持有上市公司25.53亿股。按照2017年10月31日的收盘价4.11元/股计算,市值为104.93亿元。

成本方面:债转股出资5.3亿元、无息贷款2.52亿元、两个标的作价20.29亿元、补偿金8.27亿元,合计36.38亿元。因此,目前投资收益约为188%。

由于协鑫集成股价持续下跌的关系,协鑫的浮盈已经没有刚恢复上市时那么高了。

协鑫集团参与债务重整,并不能简单地以账面浮盈计算回报。协鑫获得了A股上市平台,资本运作能力、募资能力大为提升。协鑫获得上市公司股份后,多次进行股份质押融资,还发现了可交换债,享受了上市公司股东融资的便利。

同时,协鑫集团还完善了光伏产业链的布局。虽然协鑫集成亏损,但根据协鑫集成2017年三季报,协鑫集成今年前三季度实现归母净利润0.48亿元,已经扭亏为盈。

参与债务重整的投资者锁定期36个月,参与锁价配融的投资者锁定期36个月,成本价分别为为1元/股、1.26元/股。按目前股价计算,回报分别为311%、226%。财务投资者回报率更高,是因为不用承担业绩承诺赔偿责任。

*ST超日债务危机的消息传出后,股价持续下跌。假设投资者在暂停上市之前以停牌价买入股份,然后在恢复上市之后以最高价卖出股份,那么投资者最高回报为1500%。

2014年中报披露,一支名为“中融国际-超日太阳股权收益集合资金信托计划”的信托计划成为上市公司第三大股东,持股数量为750万股。这说明信托计划是在上市公司即将停牌之前买入股份的。到底何方神圣进行了逆势投资?

不过,这种投资策略是非常危险的。被暂停上市,尤其是进入破产重整程序的上市公司,能不能顺利恢复上市,要看战略投资者的重整方案。在停牌之前,二级市场投资者完全无法把握上市公司成功恢复上市的概率。

而且,即使上市公司恢复上市,假设还没有进行资产注入,股价也可能涨幅很小。今年的*ST股恢复上市案例很好地说明了这一点。归根结底,上市公司恢复上市同时伴随资产注入,上市公司盈利能力才能有好的预期。小汪@并购汪@添信资本将在线上课程详尽分析上市公司并购方面资本运作的策略。

前不久,霞客环保公告拟收购港股上市公司保利协鑫能源的部分资产,交易设计海外上市公司资产回归A股。交易预计构成借壳上市。

由于泛中概股回A政策不明朗的缘故,这一交易已经终止了。

前两天,霞客环保公告:协鑫科技公告拟受让霞客环保的控股权。同时霞客环保公告拟收购第三方持有的工具类APP资产。本次交易,为2017年少有的停牌期间收购控制权的“三方交易”。

协鑫在借壳失败后收购霞客环保控制权,很可能是为准备回归A股的资产锁定上市平台。目前霞客环保市值33.72亿元。本次转让价格为7.97元/股,对应市值为31.96亿元。

本次交易为折价转让。这个转让价格较为理想,但还是没有当初*ST超日的价格理想。可见,债务重整的风险虽高,但成本也是很低的。

那么,这个资产会是当初打算注入协鑫集成的资产吗?协鑫集成与霞客环保未来如何发展?小汪@并购汪@添信资本将继续关注。

总结

*ST超日的债务重整案仍为A股最经典的逆势投资案例之一,也是最经典的另类买壳案例之一。香港光伏巨头协鑫集团通过参与债务重整的方式,以1元/股(对应壳市值8.44亿元)的代价获得上市公司控制权,仅出资7.82亿元就获得了一个A股上市平台。之后再进行资产注入,完善集团光伏产业链。

虽然因为债务重整业绩承诺不达标的缘故,协鑫付出8亿元巨额赔偿金,但整体计算,协鑫浮盈还有188%。现在看这个重整案也是成功的。

不过,复盘这个债务重整案,还是不可忽视逆势投资的风险:重整计划无法通过债权人大会的风险、上市公司无法及时扭亏为盈并恢复上市的风险、后续资产注入计划失败的风险、上市公司及标的业绩不达标的风险……

小汪推荐

并购汪研究中心独家推出“线上路演课程包”,课程设计充分尊重资本市场复杂、多变的特性,以培训为纲,路演为主。

课程模块分为两大部分:模块一:趋势路演,主要针对最新政策、趋势与市场创新的实务思考;模块二:专题讲解,包含跨境并购、并购基金、并购重组与IPO审核、合规趋势、估值分析、财务核查等专题研究。

课程讲师由并购汪核心团队及一流投资、投行、专业服务机构资深合伙人组成,兼具前沿、实务和策略性于一体。

从趋势变化到创新思路,从梳理架构到前瞻思考;充满弹性的课程设计使学员能更有针对性的进行学习。

课程为期12个月,每月4次课,每两次课解决一个趋势热点,更有重磅季度讲解专题——跨境并购,深度剖析经典案例,精讲策略与估值,研讨反思并启发!

课程售价:非会员4080元,会员3880元。(10月31日前报名者,可优惠200元)

并购汪研究中心独家推出的《并购基金》报告,也是市场上具有较强可操作性、完整系统性和实务价值的专题研究报告。研究报告的研究体例完整,从实践中的募投管退四个环节出发,构建了募投管退每一步骤的策略体系,并收录了25个高能案例。

最后,欢迎大家加入我们的会员群。会员分为并购基金版会员和跨境并购版会员,除了研究报告,还享有更重要的会员权益,包括线上分享、线下活动、项目资源对接等权益。

免责声明:本文根据公开资料撰写,并购汪研究中心无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

公众号并购汪,企业家都在看

咨询、顾问服务,资产管理、投资合作

联系方式:[email protected]

并购汪·添资本社群

专业、靠谱、开放、互助

添加汪老师好友(18519783108)提交名片申请

群内专业交流/项目资源对接/职业信息

▼

专业的并购汪需要专业的你

招聘:研究、投行、产品运营、资本学院、综合管理部

版权声明:本文版权归“并购汪”运营主体所有,转载本文时,需在正文前显著位置标注文章来源且在文末附上“并购汪”公众号二维码并简要说明,否则视作侵权,“并购汪”运营主体将保留追究法律责任的权利。引用观点、数据,请注明来自并购汪研究中心。