体育行业增长远未到天花板:中国18年运动鞋市场1500亿,美国2600亿,人均消费仍有巨大提升空间。

主力消费人群习惯变化(85-95后是对体育品牌认可度最高的群体),以及消费者对日常穿着舒适性要求增加,运动服饰成为全场景全年龄段产品。

运动人数上升,场景细分:经常参加体育锻炼人数占比从07年28%增至14年34%,30年预计为40%。同时户外/瑜伽/高尔夫加入,足篮跑产品细分增加了多品类销售机会。

拥有研发实力的供应商与运动品牌绑定,运动服饰在全球供应链体系马太效应不断加强。

行业格局稳定,很难出现其他服装品类大起大落的现象。

体育服饰行业格局堪比奢侈品,头部品牌对稀缺体育明星/赛事垄断是最大壁垒,这使其将品牌文化与人类运动精神相连。同时龙头通过科技创新更新产品,相较单纯比拼时尚设计壁垒更加稳定。

渠道资源持续集中:耐克/阿迪从原先集合运动专区转为独立大店模式,购物中心留给中小品牌露出机会越来越小。

长期看好安踏(20/21/22年29X/23X/20X)、李宁(21/22年28/23X)两大国产体育服饰龙头;同时建议关注申洲(21年22X)、滔搏(FY22 15X)这两家国际品牌上下游战略合作伙伴。

1.1

大市场、龙头格局稳定,全产业链龙头都值得关注

十年复合

12%

增长,但增长远未止步:

中国

18

年单纯运动鞋市场

1500

亿规模,美国为

2600

亿;考虑到中国

8

亿

+

城镇人口和美国

3

亿

+

总人口,人均消费上仍旧有巨大提升空间,行业增长远未到头。

(

1

)主力消费人群以及生活习惯变化不可逆,休闲运动占据更多生活场景,体育服饰不再仅仅是运动:消

费者对日常穿着舒适性、科技性要求不断加强(专业产品平时穿),运动服饰成为服装行业少有的全年龄段

/

全场景贯穿的品类。

85-95

后成长于体育品牌在中国首次流行的

00

年前后,这批近

2.3

亿人口的消费人群是未来十年消费主力也是对体育服饰品牌认可度最高的群体。

(

2

)真正参加体育运动的人数持续上升,运动场景越来越细分:

经常参加体育锻炼人数占比从

07

年的

28%

增长至

14

年

34%

,

30

年按照体育总局规划增长至

40%

。同时除了原来的足篮跑外,户外、瑜伽、高尔夫等加入,足篮跑进一步的产品细分,也增加了更多品类销售机会。

(

3

)优质供应链对运动品牌的不断倾斜:

各个品类中拥有技术研发实力的供应商开始将自己与运动品牌绑定,运动服饰行业在全球服装供应链体系马太效应不断加强。

2、行业格局清晰稳定,龙头已形成稳定壁垒,很难出现其他服装品类大起大落的现象

目前

CR5

超过

60%

,龙头集团形成的优势非常稳定。

(

1

)体育服饰行业竞争格局堪比奢侈品,文化、科技组成的故事成为头部品牌最大壁垒:

服装行业只有奢侈品和运动品行业目前活跃的品牌都有数十甚至上百年历史,其中最大的壁垒在于头部运动品牌对稀缺体育明星赛事的垄断,头部品牌将自己的品牌文化与人类突破自我极限的运动精神紧紧相连。另一方面,龙头品牌通过不断科技创新激发消费者购买欲的方式,相较其他服装品类单纯比拼时尚设计的方式更稳定也更容易形成壁垒。

(

2

)渠道壁垒不断形成,中小品牌难以再获得露出机会:

耐克

/

阿迪从原先集合形态的运动专区转为独立大店模式、成为购物中心一楼的常客后,在体验为主的购物中心业态中留给中小品牌(尤其国内中小品牌)露出机会越来越小。除了安踏依靠

FILA

和

AMER

旗下品牌、李宁依靠中国李宁之外,其他国内品牌很难再获得国内最优质的渠道资源。

3、长期看好安踏、李宁两大国产体育服饰龙头,同时建议关注申洲、滔搏这两家国际品牌上下游战略合作伙伴

安踏体育:专注效率销售驱动,FILA成功方法论带动集团多品牌布局

勤奋、进取的管理层,高执行力下抓住我国体育服饰行业长期红利。

董事长丁世忠年轻(

50

岁)、有决断力(

99

年聘请孔令辉作为代言人打响全国知名度、

09

年收购

FILA

、

12

年驱动全渠道零售改革、

19

年收购

AMEAS

)、务实(销售出身、重视数据说话)。安踏近几年的成功核心在于对渠道的管控力以及零售出发的高执行力,无论安踏、

FILA

品牌都在过去

3-4

年保持了平均店效的持续显著上行。

通过

FILA

验证品牌打造能力,

FILA

未来

3

年内仍会带动公司快速发展。

Q1

安踏和

FILA

的流水均好于预期,尤其

FILA

品牌下滑仅有中单位数,表现出很强的韧性。

FILA

虽然从超长期看会经历时尚周期调整,但是品牌紧抓面料科技本质以及优秀团队精细化直营管理,已经在细分领域建立壁垒。公司尚未在全国大规模渠道建设而是注重细分品牌的精心打造,在当前势能下依旧有望在未来几年保持相对高速的增长。

手握众多有价值海外品牌,以

FILA

为蓝本复制成功方法论。

安踏正在将

FILA

的成功方法论,在内部不断向包括迪桑特、始祖鸟、所罗门等有历史底蕴但缺乏国内运营经验的品牌复制。对于这些具有文化和科技底蕴的品牌来说,

FILA

打磨出的一套适合中国消费者的方法论是最佳助推工具。公司手下的中高端品牌群不仅是未来增长潜力点,更是未来与国内一流渠道商谈判的最大筹码。

投资建议:

虽然短期

AMER

海外会有一定压力,但是凭借着高执行力和对中国消费者的拿捏,公司在手握始祖鸟等稀缺品牌的情况下有望抓住中国仍在持续的运动风潮,获得新的增长动力。目前估值对应

20/21/22

年

30X/23X/20X

,估值合理同时兼具确定性和成长维持“买入”评级。

独一无二品牌基因

+

中国李宁带动成功完成年轻化。

李宁品牌本身是本土体育乃至服装行业的最强

IP

,

18

年后中国李宁的成功让公司抓住国潮机会,一系列嘻哈、电竞、老牌品牌的联名以及中国风强烈的电商专供“溯”“洄”系列受到年轻消费者喜爱,让品牌形象焕然一新。中国李宁更是帮助李宁重新在和渠道商的谈判中获得话语权。

新管理层前瞻性在品牌上升期启动零售精细化管理

+

自有工厂建造:

李宁目前位置的成功复兴更多是产品带来的成功,渠道管理与安踏尚有差距。

2019

年

8

月公司聘请原就职于优衣库的日本籍华裔钱炜为联席行政总裁,弥补公司在渠道管理短板。目前钱炜已开始直营体系的精细化管理,包括店效、售罄率、折扣率等一系列指标将会是此后李宁重点改革方向。同时李宁并没有因此次复兴改变运动基因的定位,公司开始自建运动鞋工厂,立志在产品科技、供应链效率上获得突破。

电商、中国李宁放量以及大货管理提效带来的业绩弹性。

快速增长的电商渠道(营业利润率

20%

以上)、中国李宁蓬勃发展(目前

120+

门店,加盟为主的渠道布局,远期规划

700-800

家)、大货线下单店产出的持续提升带动公司近

2-3

年利润率提升,

2019

年

9.1%

,

20

年即使疫情下继续

1.0-1.5pp

提升,未来

2-3

年仍有上行空间。

投资建议:

新管理层对未来收入指引相对保守,更专注效率提升带来的利润率提升,目前对应

21/22

年

28/23X

。在中性假设下公司长期的估值和增长空间近似安踏(估值略高,但是无海外风险且利润率到

22

年提升的确定性较大)。但是由于品牌目前较强的势能,未来几年收入向上超预期的可能性不小;当然也存在管理层改革不及预期导致利润率提升未如期实现的风险。因此我们认为中性假设下李宁与安踏配置价值近似,但是李宁明显有着更强(向上或向下)的弹性。

申洲的核心竞争力来自与生俱来的一体化能力,以及多年扩张及技术投入后形成的规模、品质、速度具备的生产体系。

我们认为这样的生产壁垒使其在过去数年跟随运动行业快速增长,但更重要的是其产能实际上被全球所有服饰品牌所需要。即便在未来离开了运动品赛道,其产能的稀缺性依旧可以走出独立的扩张逻辑。

依靠运动品牌成为绝对龙头奠定超强竞争力,未来一方面有望享受运动行业继续增长,更可以脱离运动品赛道走出独立的增长逻辑。

目前申洲的主要客户依旧来自运动领域,但这更多是其主动选择的结果,在当前运动品牌长期增长前景确定

+

愿意持续扩大龙头工厂订单量的情况下其依旧能够保持几年的稳定增长势头。但是即便当未来体育品类增速下降,其完全可以转向更多包括优衣库(其目前有意不快速扩张)在内的海内外品牌,保持自身稳定的长期增长,真正成为全球针织领域的龙头。

疫情虽影响近期产能投放进度,但当零售恢复目前扩产规划依旧有确定性订单保障。

目前已确定的产能增量来自于越南德利成衣工厂(计划

6000

人、目前已有

3000+

人)、

Adidas

专属成衣

6000

人工厂(

2019

年末已开始建设)、柬埔寨新

1.8

万人成衣工厂(原计划

2020

年末完成建设,

22

年满产),这些产能完成后公司预计产能增加

40%

。

投资建议:

我们认为申洲完全具备独立的估值逻辑,

20

年由于疫情影响我们假设公司业绩持平略下滑,

21

年目前接近

22X

的估值虽然不便宜但完全合理。鉴于其有望在中长期持续保持双位数的业绩增速,我们认为公司依旧适合长期战略配置。

滔搏:数据化零售龙头,有望继续享受两大国际体育服饰龙头在中国高速增长的红利

滔搏的核心竞争力来自在体育服饰龙头独有的全期货制订货制度下,超强的数据管理能力和零售执行力,这让其对于耐克、阿迪两家公司而言变得不可替代。

已成型的高效单店采购体系。

与快时尚讲究供应链快速反应不同,体育服饰期货制订货下需要零售商对于未来一年的订货总额、每一个细分品类、每一款的订货量,均能根据品牌公司来年的投放重点、研发方向进行精细化调整。滔搏目前打造的商品分析及分类流程数字化体系可以自动生成门店层面的季前采购订单(包括产品组合和每个

SKU

订单量)和热销单品的补货预警,优化商品组合,维持库存高周转同时保证销售增长。

十年深耕,完成高效内部流程搭建,保证全国上下行动统一。

同时滔搏数年打造了一套高效率的内部沟通流程,保证能够对旗下

8300

家直营店、

32000

名前线员工统一化管理,保证每一个指令都能精细化到公司的每一根毛细血管。同时公司目前已经对

72%

的门店近

18000

名员工配备数字工具包,保证全员上下高度的管理统一性和效率。

背靠百丽,在全国渠道握有话语权。

公司借助百丽在全国渠道的话语权以及两大国际品牌的影响力,在与渠道商的谈判中有着较强的优势,无论在选址还是租金条件上都处于行业前列。

投资建议:

滔搏与耐克、阿迪两家公司常年深度的绑定(耐克全球第二、阿迪全球第一大零售合作商)使其已经成为两家公司在中国深入发展不可或缺的部分。随着整个体育服饰行业在未来数年依旧存在的红利期,滔搏有望跟随两家公司一起在中长期保持稳定的中双位数增长,目前对应FY22(结束于22/2/28)15X的估值具备性价比。

在上周的年报一季报总结中我们提到,年初至今疫情带来的短期波动基本已经体现在股价中,当前时点更应当从两到三年视角去寻找标的,建议关注三条主线:

1)

基于品牌

/

产品

/

渠道等核心护城河角度筛选优质白马,推荐安踏体育、波司登、滔搏、李宁。

3)

从业绩稳定性和分红率角度,可以关注比音勒芬、地素时尚、富安娜。

3. 疫情下1-2月社零整体下挫明显,3月已有明显恢复

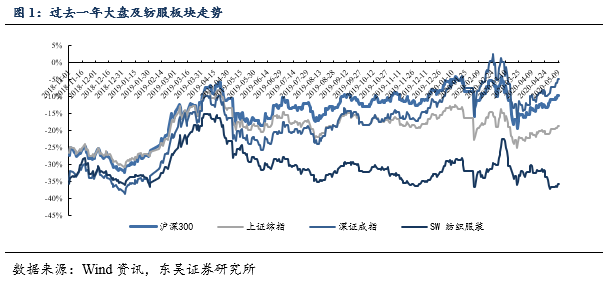

过去一周沪深

300

上涨

1.30%

,上证综指上涨

1.23%

,深证成指上涨

2.61%

,其中纺织服装板块上涨

1.12%

。

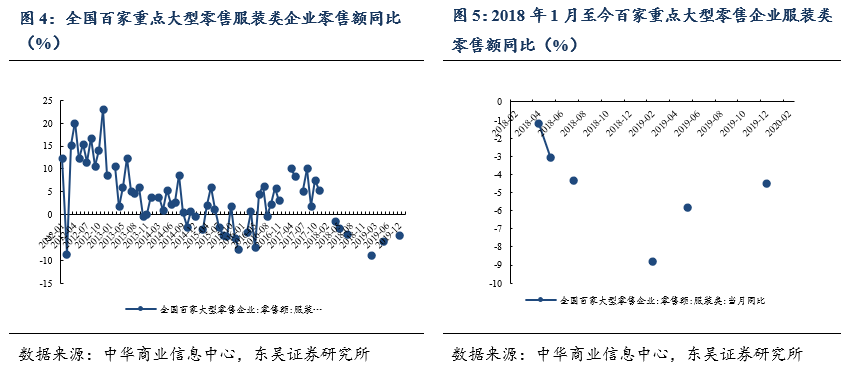

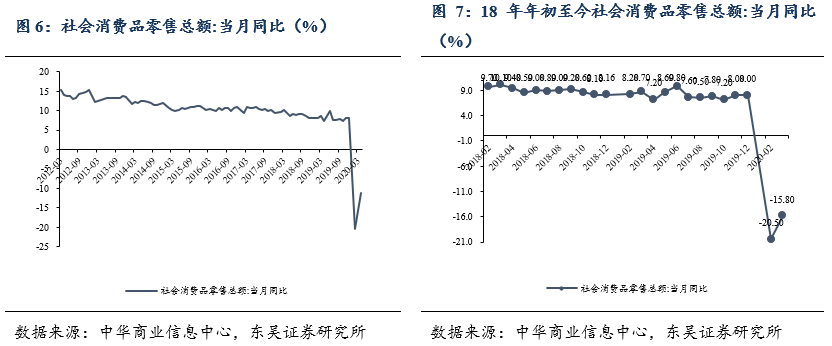

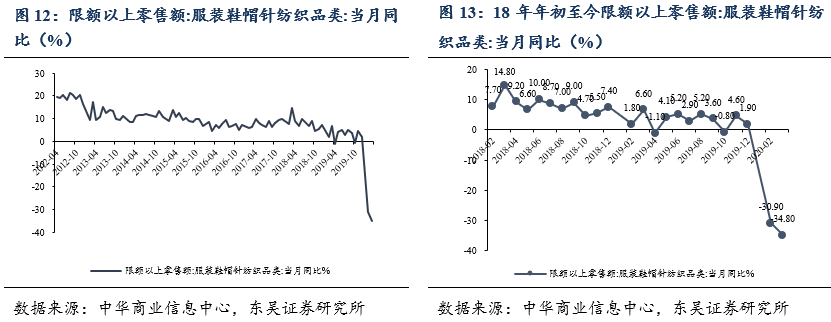

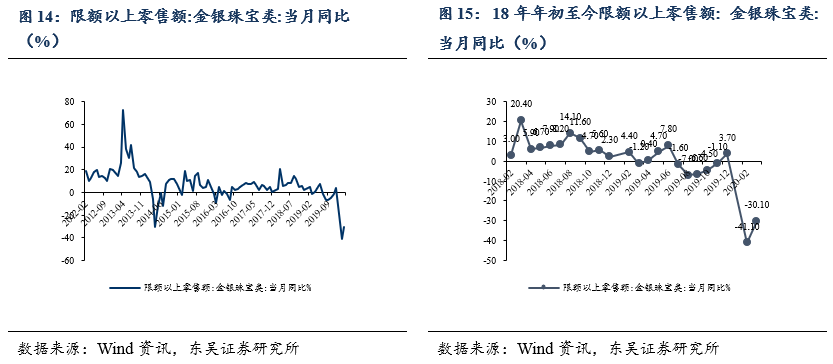

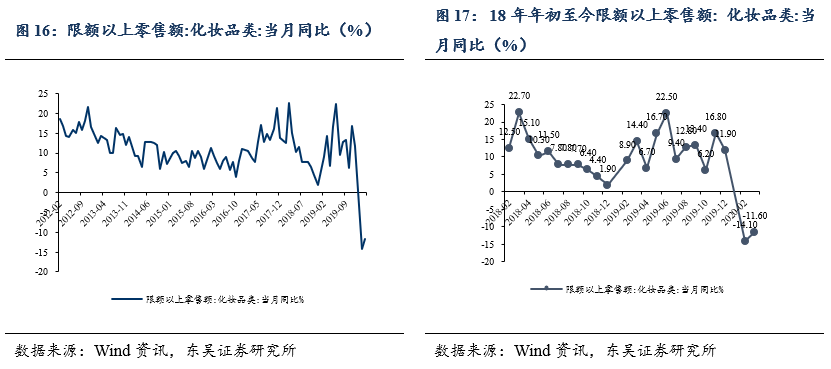

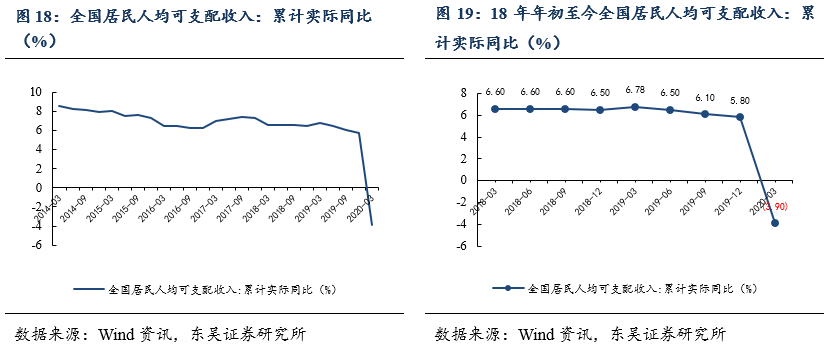

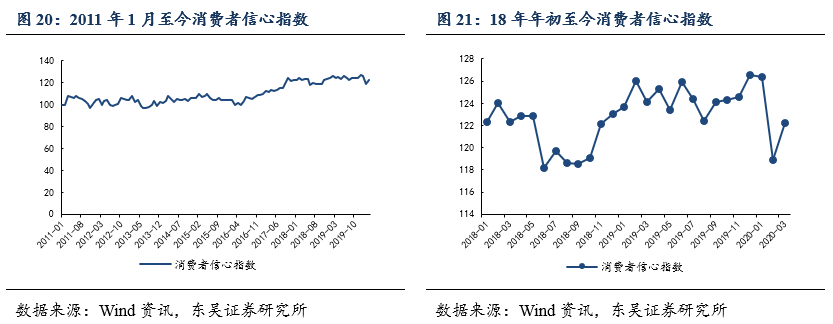

3.2 服装鞋帽针纺织品社零下滑34.8%,3月较2月单月已有恢复

2020

年

3

月份,疫情影响下社会消费品零售额总额当月同比下降

15.8%

,服装鞋帽针纺织品类作为可选消费,零售额同比下挫

34.8%

,

3

月相对

2

月单月已有恢复。

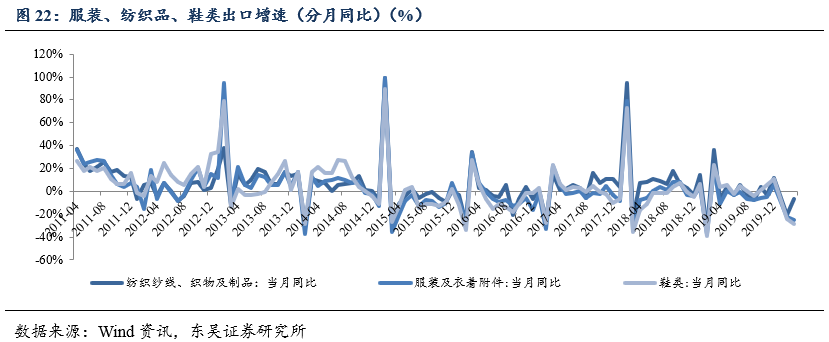

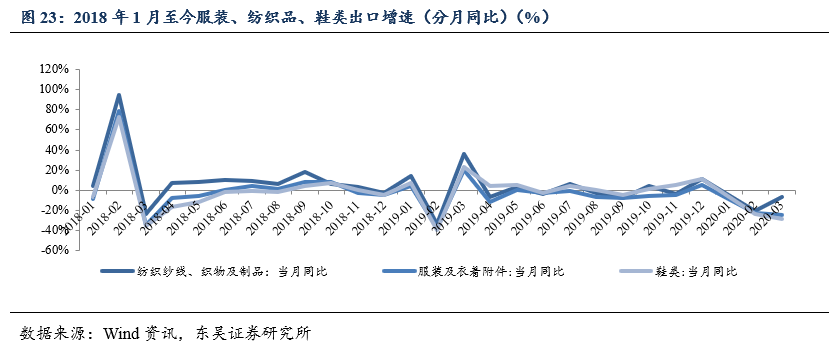

3月企业逐渐复工,上游出口有一定恢复,纺织纱线、织物及制品出口跌幅缩窄到6.3%,但由于海外疫情发酵,下游如服装及衣着附件/鞋靴当月出口同比下降25%/28%。

3.4 上

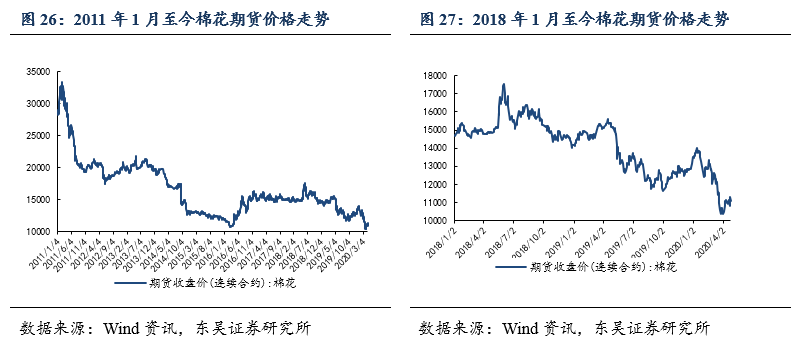

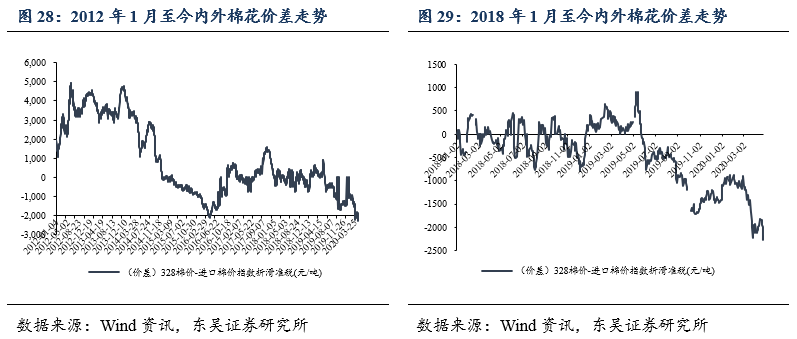

游主要原材料:棉价继续回落,金价、汇率总体稳定

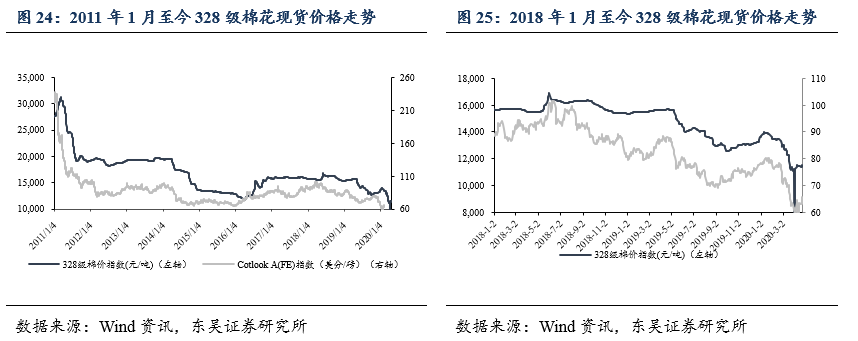

328

级现货周均价

:

11,476.0

元

/

吨(

-0.03%

)(周变化

+65.00

元

/

吨,月变化

+257.00

元

/

吨,过去一年变化

-4042.00

元

/

吨)

CotlookA

周均价

:

63.95

美分

/

磅(

-2.60%

)(周变化

-2.85

美分

/

磅,月变化

+0.35

美分

/

磅,过去一年变化

-19.25

美分

/

磅)

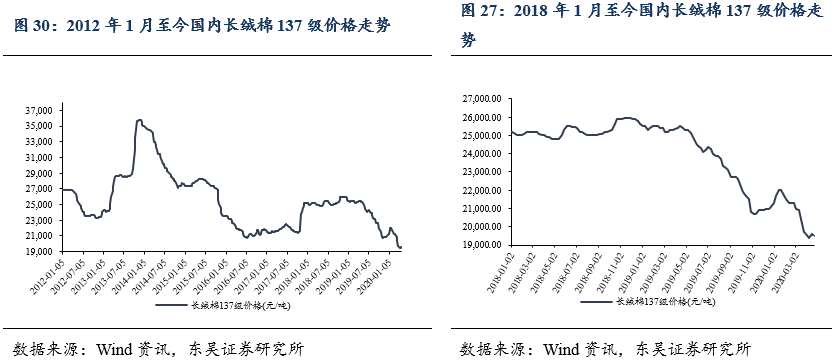

长绒棉

(137

级

)

:

19,500.00

元

/

吨

(-0.51%

)(周变化

0.00

元

/

吨,月变化

-100.00

元

/

吨,过去一年变化

-5,800.00

元

/

吨)

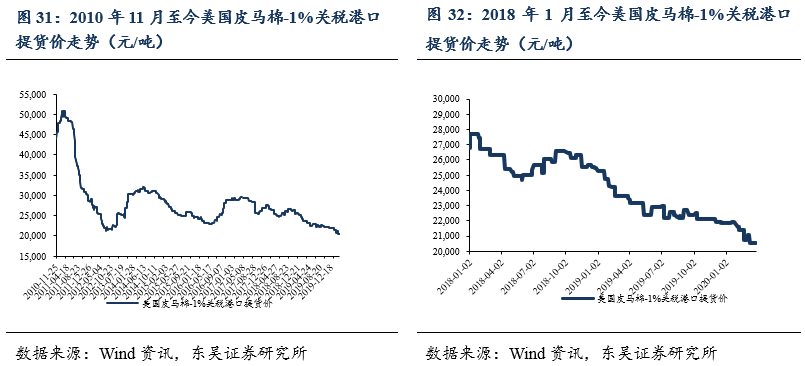

进口长绒棉

(

美国

PIMA2

级

)

:

20,465.00

元

/

吨

(0.10%)

(周变化

+21.00

元

/

吨,月价格变化

-150.00

元

/

吨,过去一年变化

-2,701.00

元

/

吨。

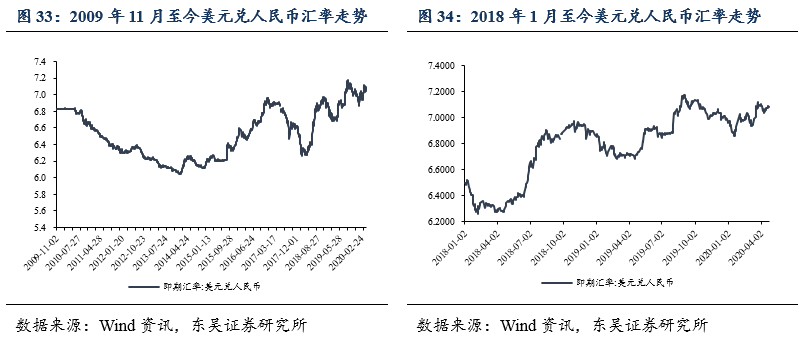

美元兑人民币汇率:

7.0829

(本周变化

+0.09%

,月变化

+0.08%

,年变化

+5.43%

)

化纤:

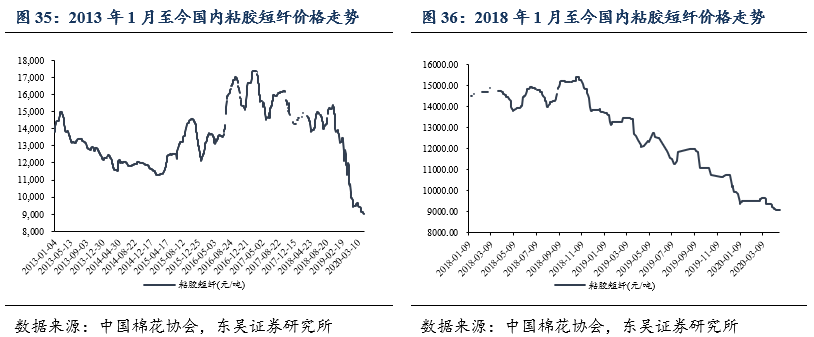

粘短:

8,766.67

元

/

吨

(-2.05%)

(本周变

-183.33

元

/

吨,本月变化

-350.00

元

/

吨,过去一年变化

-2,300.00

元

/

吨)

涤短:

5583.330

元

/

吨

(-1.62%)(

本周变化

-91.67

元

/

吨,本月变化

+275.00

元

/

吨,过去一年变化

-1,550.00

元

/

吨

)

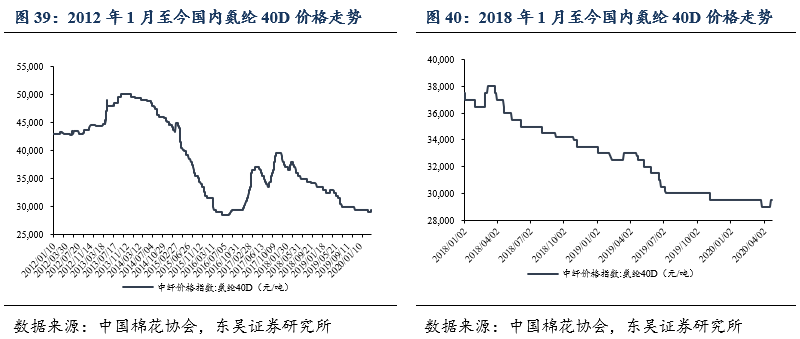

氨纶

20D

:

36,500.00

元

/

吨

(+0.00%)(

本周变化

+0.00

元

/

吨,本月变化

+0.00

元

/

吨,过去一年变化

-2,500.00

元

/

吨

)

氨纶

40D

:

29,000.00

元

/

吨

(-1.69%)(

本周变化

-500.00

元

/

吨,本月变化

0.00

元

/

吨,过去一年变化

-3,500.00

元

/

吨)

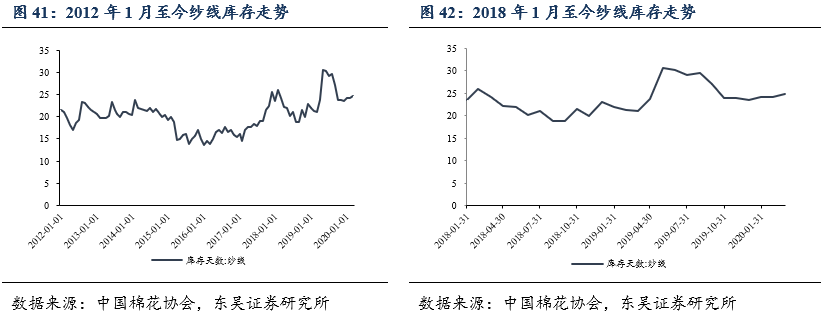

纱线库存:

2020

年

3

月纱线库存

24.77

天,月变化

+0.62

天,年变化

+3.77

天。

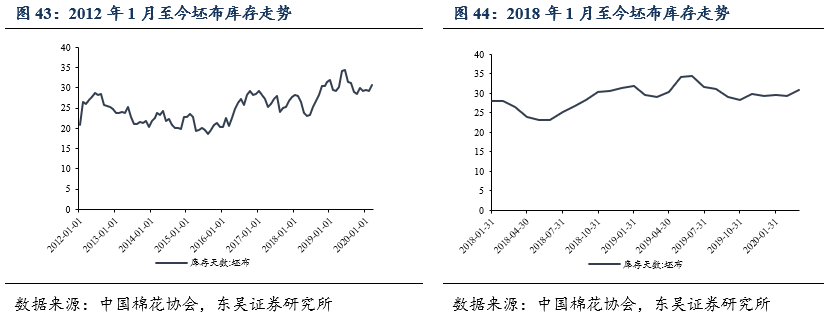

坯布库存:

2020

年

3

月坯布库存

30.75

天,月变化

+1.54

天,年变化

+1.62

天。

牛皮:

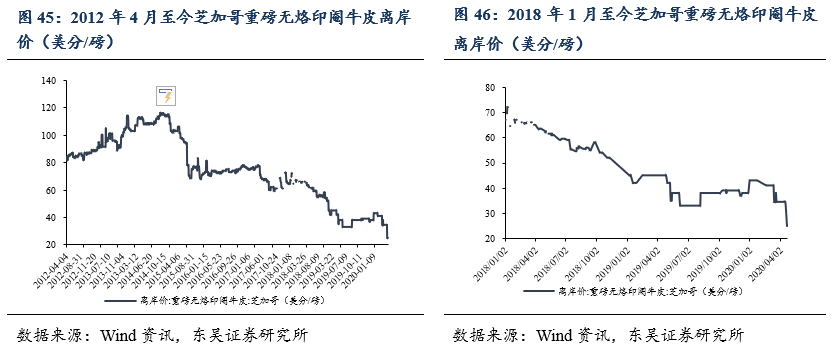

重量无烙印眼牛皮芝加哥离岸价

23.00

美分

/

磅(

-2.13%

)

(

本周变化

-0.50

美分

/

磅,本月变化

-11.50

美分

/

磅,过去一年变化

-19.00

美分

/

磅)

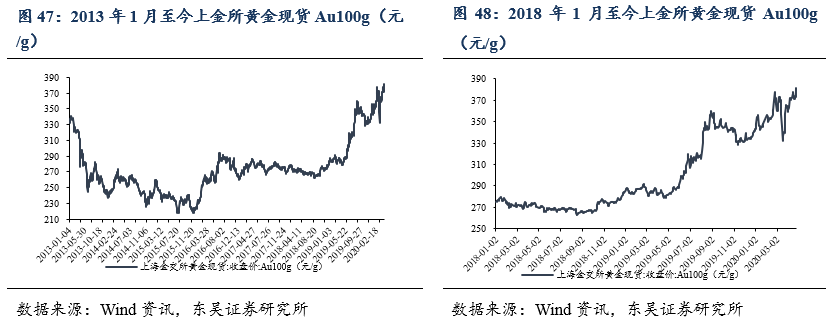

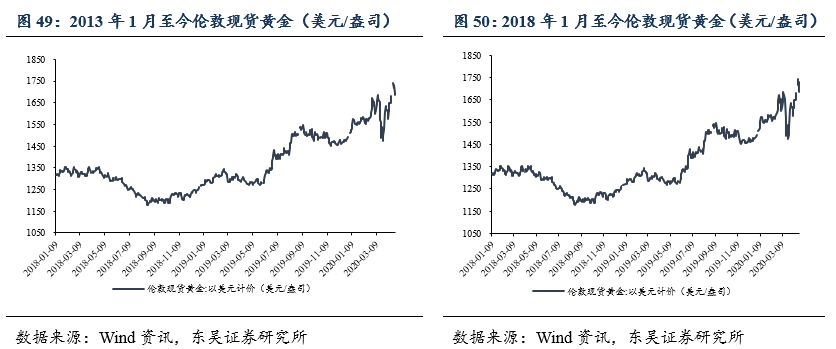

黄金

上金所

Au100g

:

380.43

元

/g(+0.27%)(

本周变化

+1.03

元

/g

,本月变化

+11.15

元

/g

,过去一年变化

+98.84

元

/g)

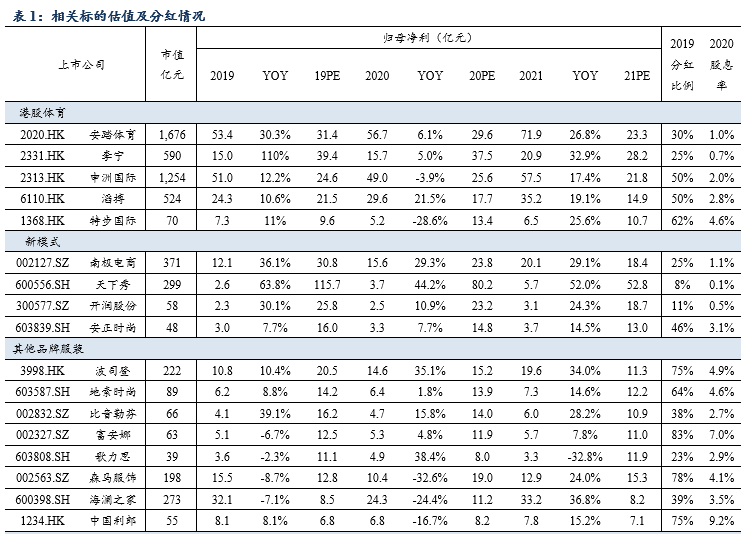

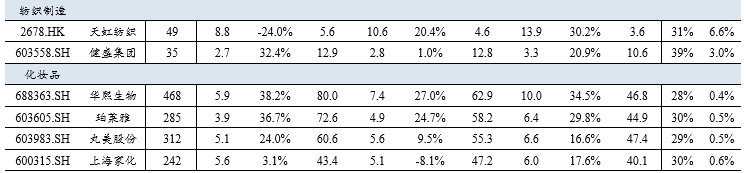

伦敦现货:

1697.78

美元

/

盎司

(-0.12%)(

本周变化

-1.99

美元

/

盎司,本月变化

+54.80

美元

/

盎司,过去一年变化

+417.95

美元

/

盎司)