过去十年,便携式设备的快速迭代使移动端用户骤增,信息获取呈现多样化,广告体系逐渐完善,全球社交类广告规模复合增长率高达61%,远超搜索广告和展示广告各21%和8%的增速。全球范围内,Facebook虽广告规模绝对值不及Google,但增速和单价增长趋势均远胜对手。国内,微博的社交属性使其粘性和壁垒持续加强,同时媒体属性又助力其流量和变现潜力不断提升。生态内容系统的建设使微博核心竞争力不断加强,维持“买入”评级,目标价上调至126美元。

公司概览及发展历程

微博,被人们称为东方的“Twitter”,是国内领先的社交媒体平台。微博由新浪网创立于2009年,2014年4月于纳斯达克上市,代码WB.O。相比于微信的“社交通讯”定位、Facebook 的“社交网络”定位,微博的定位是具有社交属性的媒体平台:开放性和传播性使其成为了中国难以替代的媒体平台;社交关系则构筑了微博的超高用户粘性的壁垒。其中,相比于强社交,弱社交更有利于圈子的扩大、优质内容的传播,以及广告负载率的提升,它让用户及时的去创造、转发、发现自己所感兴趣的内容,是中国“网红经济”不可替代的载体。近几年,微博业务高速发展,恢复力较强,收入增速没有衰退信号,强势表现有望一直持续。其母公司新浪持有微博46%的股权(72%的投票权)。最新的财报显示,微博月活跃用户达到3.61亿,超过Twitter3300万,年增长率维持在28%。

当初阿里的战略入股微博让很多人认为阿里做了微博的接盘侠,但是事实证明马云是有前瞻性的。阿里利用强大的商家资源,帮助微博解决最直接的变现问题。当年微博的壮大,帮助无数的自媒体成功变现,但微博自己依然在变现的路径上没有明确方向。阿里的入伙虽然导致了广告满天飞,微博内容质量下降,但是至少阿里在商业模式上挽救微博于水火之中,而后者能顺利在纳斯达克实现上市,解决了生存问题。2013年4月底,阿里巴巴宣布收购新浪微博18%的股份并拥有未来继续增持至30%的权利。而新浪微博在未来三年内陆续获得3.8亿美元的广告订单。

其次,微博的复兴,是伴随着直播和短视频的爆发一起实现的。在媒体领域,微博与央视、人民日报等官方媒体合作,提供专业的媒体直播,二季度央视在微博上进行了60场直播,累计观看人次达到约500万。由于阿里的背景,微博还可能与淘宝的大V们做直播合作,又增加了一个变现的方向。

最后,微博及时的调整了渠道策略—渠道下沉。14年之前,新浪微博主要占据一二线城市,而在三四线城市,近65%的市场份额掌握在网易和腾讯手中,伴随网易微博,腾讯微博的退出,新浪微博在出现市场真空的三四线城市重新找到增长点。

公司业务及财务状况

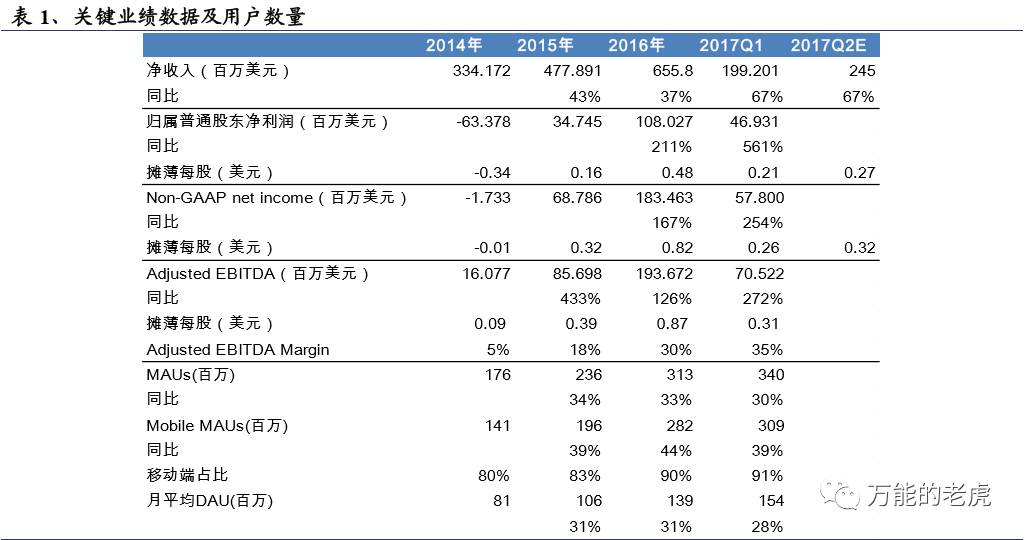

微博2016年录得营收6.558亿美元,同比增长37%。二季度微博的核心广告和营销业务部门的营收达到 2.183 亿美元,同比上升 71.7%,季环比上升29%。公司收入约 87%来自广告业务,13%来自会员付费、数据授权、游戏等增值服务。微博的变现模式包括网络广告和其他增值服务。广告收入主要包括来自核心客户和中小企业(KA & SME)的广告收入、以及来自阿里巴巴的广告投放;其中来自核心客户和中小企业(KA & SME)的广告收入占公司广告收入的90%、占公司总收入的78%。2016年,在中国整体网络广告市场,微博所占份额约为2.5%。

观察微博的财务报告,业绩增长可以说是现象级的。过去五年,58%的收入年均复合增长率使公司从2012年亏损1亿变为2016年盈利1亿。五年间,营业利润率上升到23%,资产周转率增加到0.72。公司2Q17业绩表现突出:根据公认会计准则,公司2Q17录得营收达到2.534亿美元,同比增长72.5%,季环比增长27.2%;净利润同比增长184.4%,季环比增长 56.7%,至7350万美元,超出一致预期11.6个百分点。微博在广告市场的效率正在改善,其增长将加快步伐。

(数据来源:bloomberg)

(资料来源:Ychart)

微博崛起的传统观点

社交网络的红利。社交媒体,微博在中国没有任何替代品,从用户规模来看是仅次于Facebook和腾讯的第三大独立社交公司,在今年第一季度刚刚超越Twitter。虽然有社交网络的标签,Twitter的业绩却萎靡不振,股价跌跌不休,从市值最高的400亿美元跌到了今天的120亿美元,去年就有消息称,它正在寻求卖身,潜在买家有谷歌、Salesforce甚至迪斯尼。

中国市场的红利。诚然,得益于中国人口和市场红利,中国互联网经济最近几年极速发展,中概股上演了“中国红”(美国投资者看到的是绿色),不只是微博,与之旗鼓相当的还有陌陌,最近18个月也有4倍涨幅,市值逼近100亿美元俱乐部,网易、京东、阿里、宜人贷、YY最近52周相比最低点都有超过(或接近)一倍的增幅。但是,有些中概股还是低迷的,比如聚美优品、唯品会、人人、搜狐、猎豹移动,因此,微博的增长显然不能归结到中国市场红利。

市场下沉和年轻化战略。微博在2014年就提出要到下沉市场和年轻用户中寻增长的策略——今天,这已经是中国互联网公司的共识。新增用户有且只有三个来源:下沉市场(三四五六线城市还有农村),年轻化用户(90后之后已经开始圈95甚至00后),还有就是国际化战略。微博发布的《2016微博用户发展报告》显示,三四线城市用户已经占据微博半壁江山,四线及以下城市用户的比例为30%。在年龄层上,30岁以下用户已经占了80%。但是,微博股价是2016年3月开始,才迎来高速增长的,下沉和年轻化战略是2014年就提出的——不少互联网公司都提出了这些战略。所以,微博2016年股价上涨,原因不全在于此。

微博崛起的核心是生态内容战略

公司的股价不是单一因素决定。在纯价值投资的股票市场,一个公司的股价,对内所反映的是多年前的业务布局和投入,以及投资者对其未来成长空间的预期。对外受整个经济和资本市场大环境影响。因此微博的股价,与2014年启动并一直推行的下沉战略和年轻化战略不无关系,与最近一年多时间里中国互联网经济和美股市场的景气有直接联系。

不过,从业务层面来看,微博成功的核心原因还是要归功于内容战略。2015年微博启动内容战略,不再只是让用户发表分享碎碎念信息,而是逐步引导平台成为一个内容大杂烩,通过信息流让用户消费这些内容。微博有网红明星这个注意力杀手的核心资源,同时通过版权合作(包括与电视台和视频网站合作)、启动自媒体战略(标志是放开发文字数的限制,引入微博头条文章这个产品)、引入MCN机制(扶持经纪机构,同时进行电影、美食、旅游、财经等垂直领域布局)、投资内容平台(秒拍、一直播、小咖秀、晃咖、红豆live)、进军问答市场(与社交结合的独特玩法),种种动作都清晰表明微博在不断填充内容,PGC+UGC,视频+直播+图文+问答多元化发展——反观Twitter在这个方向上基本没什么动作。

与此同时,微博在已有基于Follow关系的信息流基础上,逐步强化通过算法实现“发现流”功能。通过与OPPO、华为等国产手机合作进行预装等形式的信息流分发,让内容可以触及更多用户,尤其是下沉市场用户。这一切,都是在加速内容的流动速度。可见,引入更多内容并刺激消费是微博过去两年干的最重要的事情,这决定了今天的业绩表现。

值得注意的是,微博摆脱了对大股东阿里巴巴的收入依赖。2013年五一节阿里投资微博时承诺未来三年给后者带去3.8亿美元收入,履约期间,微博广告曾有一半以上的收入来自于阿里,现在阿里这份承诺已履约完毕,微博对阿里收入依赖逐年降低,最新财报中阿里已不再被提及。微博通过内容战略形成了更强的造血能力,阿里不再保底是好事。

另一方面,直接驱动用户增长。微博6月MAU为3.61亿,同比增长28%;DAU为1.59亿,同比增长26%,这个数据与我比较相信的QuestMobile的夏季报告没有大的出入。从用户数来看微博在中国是位列微信、QQ、手机淘宝、腾讯视频、爱奇艺、手机百度、支付宝之后的App。这些App中只有微博才是内容平台和社交媒体。和用户规模更大的这些App相比,微博的在用户月度人均使用时长上仅次于微信、QQ和两个视频App,这意味着注意力吸引能力。