现今社会贷款已经非常普及,贷款是给我们购物带来了诸多方便,如果使用不当同时也会给我们带来各种烦恼。有过贷款的人购物总是不考虑自己的偿还能力,从而造成欠款还不是导致产生逾期及不良记录...

一、小额贷款会上征信么

去银行贷款,如果逾期还款,毋庸置疑是会在征信记录中留下污点的。但是小额贷款公司是否上征信,

还要取决于小贷公司有没有和央行的征信接口对接。

根据数据显示,

全国对接央行征信接口的小额贷款公司不足100家。

由此可见,在一些小贷公司办理小额贷款,贷款记录是不会出现在征信报告中的。但大家千万不能掉以轻心,

因为在小额贷款公司之间有一套共享的信用“黑名单”

,如果借款人总是贷款逾期不还,不光在这家小贷公司借不到钱,在其他的小贷公司也是难以贷款的。

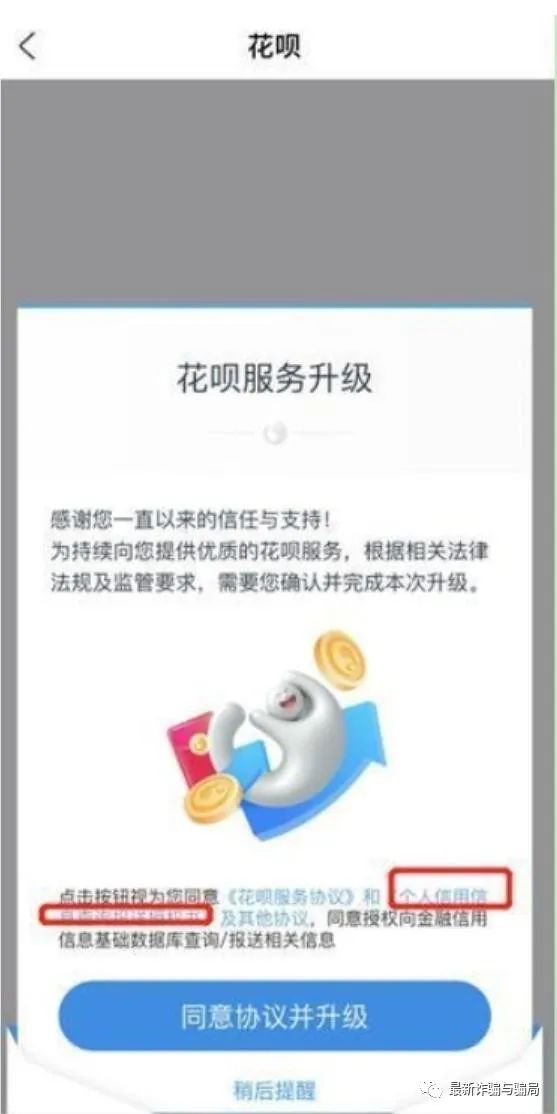

此外,例如

花

呗,会选择性地将不同的人进行上征信。也就是说

只有部分用户的花呗上了征信,

并且是收到花呗升级邀请点了同意的

,要是不想上征信可以拒绝升级,不会影响花呗正常使用的。

而点了升级的,因为需要同意《个人用户信息查询报送授权书》,自然就上了征信。

要是不确定自己的花呗有没有上征信,

大家可以在花呗个人中心找下“相关合同及产品说明”,点进去看有几个合同。

要是只有《花呗用户服务合同》、《芝麻服务协议》两个合同,说明用户的花呗是没有上征信的

。

查询路径:手机支付宝-我的-花呗-我的-相关合同及产品说明。

二、为什么有些

小额贷

会上征信,但有些不会上?

以花呗为例进行说明。

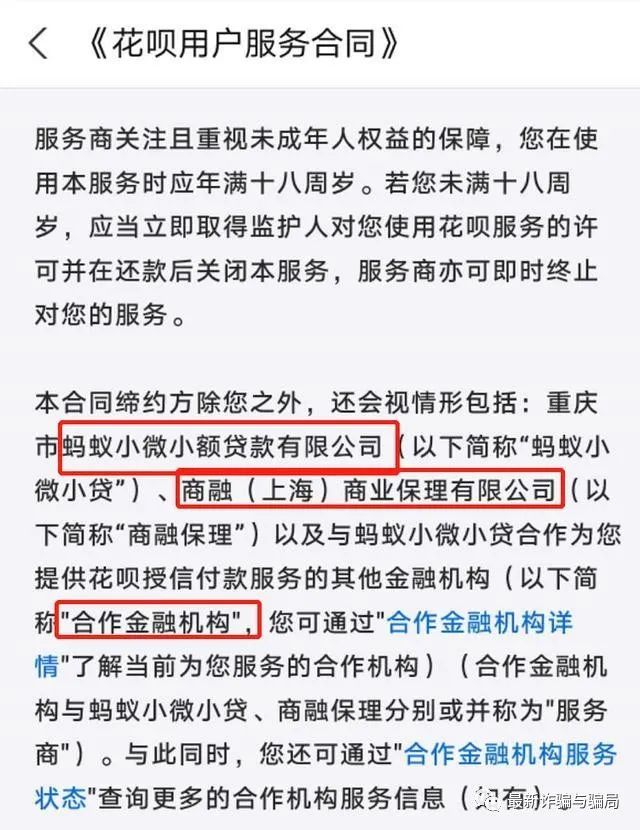

要先搞清楚,花呗到底是什么,或者换个表述,花呗到底用的是什么金融产品。其实我们看花呗的《花呗用户服务合同》,就可以很明确,实际上花呗使用了三种金融产品:第一是重庆蚂蚁小微小额贷款有限公司;第二是商融(上海)商业保理有限公司;第三是合作的金融机构(主要是银行)。

在这三种金融产品之中,

第三类合作的银行,那是非常清晰必然是会上征信的。

因为目前的征信系统是对所有银行都是开放接口的,同样也对银行提出了要求就是所有银行业务,都必须及时的上报到征信系统中去,不管是信用卡还是贷款,或者是在银行系统的数据更新,都是要和征信系统同步的,所以如果是这种方式使用的花呗,那信息就必然会上征信。

而第二类的商业保理公司,目前是没有接入征信的渠道的。

就像上面说的,征信系统的设计初衷,是为了给信贷业务提供风险数据审核支持用的,而当时没有考虑到一些虽然不是信贷类的牌照,但是仍然可以通过交易结构的设计,实现信贷类的效果。其中商业保理就是这么一类业务。花呗使用商业保理,本质上是花呗向用户购买商品的商户,购买了商户对用户的债权,所以用户需要及时向花呗还款这样的一种模式。

在这种模式之下,花呗在中间是通过买卖的关系,实现了对花呗用户享有债权的效果,而这中间是不存在信贷关系在的,所以目前阶段,这部分是不需要上征信的。

第一类小贷公司,是需要上征信的。

随着征信系统的发展,已经从初期的只对银行开放,进而全面扩展。这个扩展一个很大的方向,就是全面对接从事互联网贷款的小贷公司。而蚂蚁旗下的小贷公司,自然是首当其冲。其实很多人都知道,借呗一直以来都是要上征信的,而借呗就是互联网现金贷的一个模式。所以对于实际花呗背后使用小贷牌照的这部分用户,也是需要上征信的。

不管是小贷公司的花呗还是银行的花呗,在上征信之前,其实都是需要通过用户授权的。所以其实花呗要求用户授权这个事情,并不是最近才有的,而是早就已经有了。但是为什么最近忽然火了呢?财经麦田圈理解,一个很重要的原因,是花呗不管是主动还是被动,需要扩大上征信的范围了。知道的人越多,就越容易传上网上去,传的多了就火了。

这也是为什么有些人看到这个新闻的时候,去看了下自己的花呗,原来早就已经签约过了是一个道理。因为从花呗的角度上来说,使用和金融机构合作的模式收益是最高的(因为自己不用出钱,相当于是100%杠杆赚无成本无风险服务费),所以花呗早就已经把头部优质的一批客户先推介上征信给到金融机构去操作了。

所以这也就解释了,为什么花呗上不上征信还是可以选择的,为什么有些人要上,有些人不上。因为要上征信的,基本上是花呗觉得资信比较优良,然后推介给银行或者是用小贷公司操作的。而没有收到推介的,可能花呗评估下来不符合银行或者小贷准入门槛的,所以就不需要上征信。

对于花呗实际上使用银行或者小额贷款公司的,都是需要上征信的群体,而对于使用商业保理产品的,就是不属于需要上征信的群体。

但是这个状态也只是目前的状态而已,随着征信系统的进一步完善,相信不久以后,花呗等小额贷公司就全部都要上征信了