扎根于商业健康体检的美年健康,有时间给自己做过一个体检报告吗?

三年营收增长三倍

在我国当前的体检市场上,美年健康与爱康国宾是市场上两大商业健康体检公司。爱康国宾早在2014年4月在纳斯达克上市,但上市后表现不尽如人意,目前已经投入到阿里巴巴的怀抱中。

而美年健康目前仍在A股市场上交出着一张张优异的答卷,在它借壳江苏三友上市时,股价从10元一路狂飙至将近70元,短短两个月涨了6倍。

除了首秀的惊艳股价,它的业务布局也非常广泛。根据2018年年报的描述看,2018年初步实现中国大陆市场(除港澳台地区)全覆盖,在31个省市自治区、301座核心城市布局633家专业体检中心(含在建),为2778万人次(含参股体检中心)提供了专业健康体检服务,被市场认定为行业龙头。

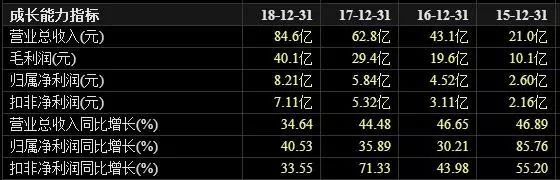

当然,它在登陆A股市场后,业绩表现是非常不错的,从营收上看,公司从2015年的21亿元提升至2018年的84.6亿元,增长了将近3倍;从净利润上看,从2015年的2.6亿元提升至2018年的8.21亿元,增长了超过两倍,这样的成绩单是非常优秀的。

近50亿商誉、13亿营运资金缺口无解

虽然美年健康表面的财务数据十分亮眼,但是商誉压顶的风险是越来越大,而它的风险来源是持续不断的巨额并购。

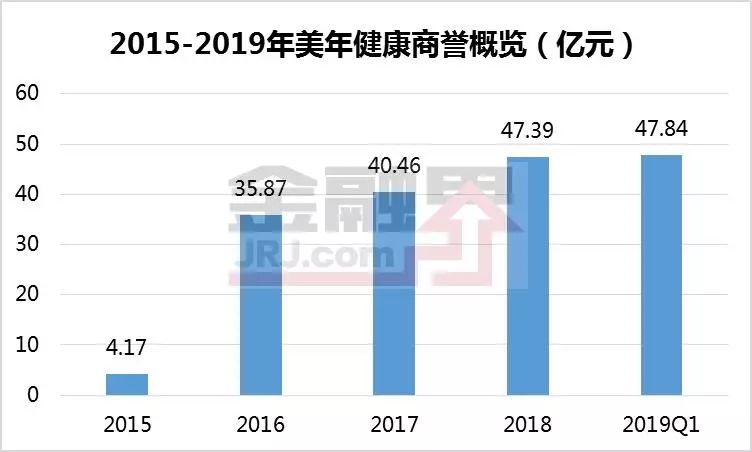

通过查看它过去4年的商誉值不难发现,2015年借壳上市时,美年健康的商誉只有4.17亿元,但到了今年第一季度,商誉值高达47.84亿元,已经上涨了10倍,远远快过营收和净利润的增速,这些都是它近年来超高溢价并购带来的直接结果。

而并购标的数量来看,根据2018年年报,有89家公司被其收入囊中,其中单项商誉值最大的是慈铭健康体验管理集团有限公司(后文简称“慈铭体检”)的28.63亿元。

在这一系列的并购中,美年健康在并购慈铭体检时以增发新股支付其中的23.5亿元外,其余的并购对价都是以现金方式支付的。

巨额持续并购的背后,是它持续大幅举债的战略。

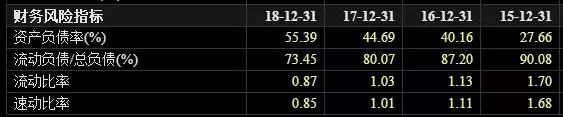

过去四年里,美年健康资产负债率呈现上升趋势,2018年的资产负债率为55.39%,如果扣除47.39亿元的商誉,这意味着它2018年的资产负债率无疑将继续攀升。

从流动比率和速动比率看,它在过去四年是一路下滑,去年这两项指标已下跌至不足1的水平,显示短期偿债能力一直在下降。

从有息负债看,美年健康的各项有息负债余额就高达54.92亿元。其中,短期借款余额24.14亿元,一年内到期的非流动负债余额8.28亿元,长期借款余额13.54亿元,应付债券余额8.96亿元;整体较2017年底增加了25.41亿元,增幅高达86.1%。

与此同时,去年美年健康的流动资产为58.06亿元,流动负债为66.54亿元,这是公司借壳上市以来首次出现流动资产不能覆盖流动负债的情况。而它在今年一季报的表现更加糟糕,流动资产下降至56.67亿元,流动负债反而增加至68.31亿元,短期流动性缺口已从去年的8.48亿元提升至今年的11.64亿元,流动性压力骤然加大。

严重失衡的销售、研发费用