(转载请注明出处:微信公众号

“

荀玉根

-

策略研究”)

核心结论:

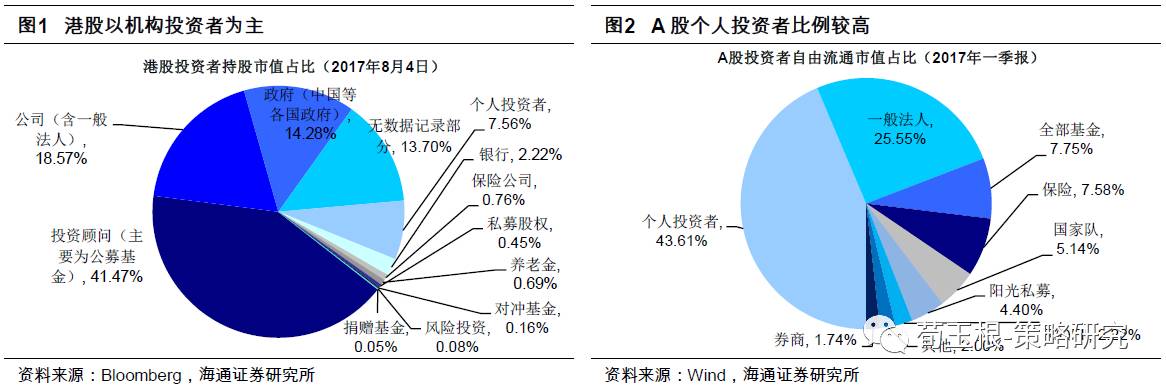

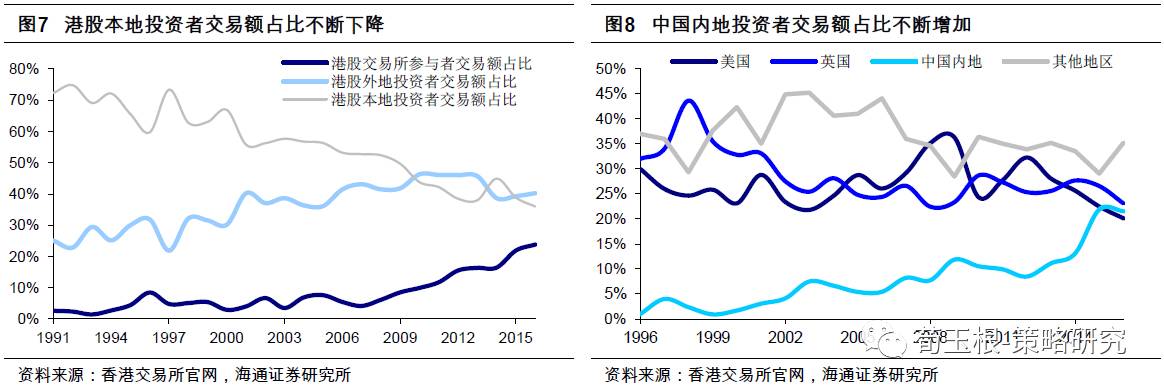

①港股以机构投资者为主,持有市值占比

45.9%

,个人

7.6%

、公司

18.6%

、政府

14.3%

,其他

13.7%

。

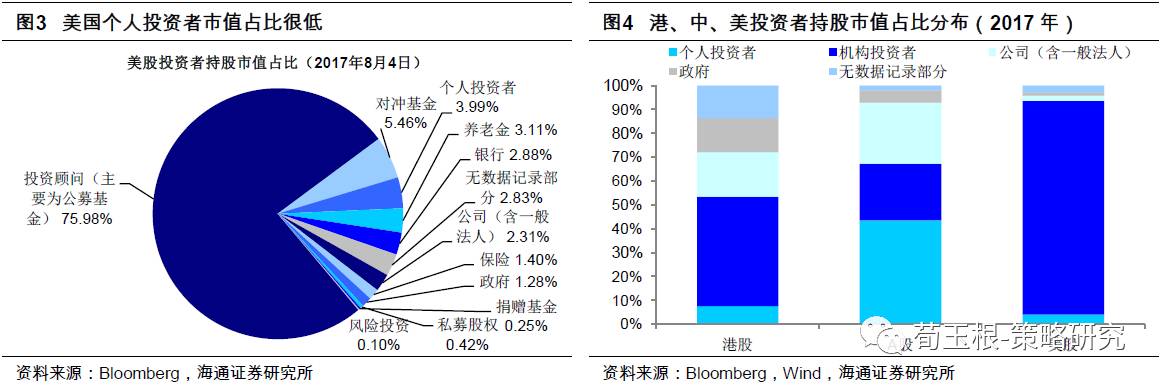

A

股个人为

43.6%

、机构为

23.7%

。②港股公募基金持有市值占比

41.5%

,是最大机构,重仓金融业(

31%

)、能源业(

17%

)、工业(

11%

)。

A

股公募持股最大的是非日常生活消费品(

18%

)、信息技术(

14%

)、工业(

14%

)。③

16

年

A

股换手率

666%

,港股换手率

52%

,分别为全球最高和最低。港股个人持股集中在房地产(

31%

)、信息技术(

21%

)、非日常生活消费品(

18%

)。

港股玩家都有谁:投资者结构、筹码分布

17

年以来港股领跑全球,吸引了大家的眼球。同时港股投资者结构与

A

股明显不同,港股投资者结构是大家普遍比较关心的问题。本文将从港股持股结构、成交额分布等方面透视港股的投资者结构,并与

A

股、美股作对比探讨港股有何不同。

1.

港股投资者结构:机构主导

港股持股分布看,个人占比仅

7.6%

。

港股各类投资者持有的市值比例为个人投资者

7.6%

、机构投资者

45.9%

、公司(含一般法人)

18.6%

、政府(中国等各国政府)

14.3%

,无数据记录部分

13.7%

,机构投资者中投资顾问(主要为公募基金)为

41.5%

、银行

2.2%

、保险公司

0.8%

、养老金

0.7%

、私募股权

0.5%

、对冲基金

0.2%

、风险投资

0.1%

、捐赠基金

0.1%

。

A

股各类投资者自由流通市值占比为个人投资者

43.6%

、机构投资者

23.7%

、一般法人

25.6%

、国家队

5.1%

,机构投资者中公募基金占比为

7.8%

、保险

7.6%

、阳光私募

4.4%

、

QFII

和

RQFII

为

2.2%

、券商

1.7%

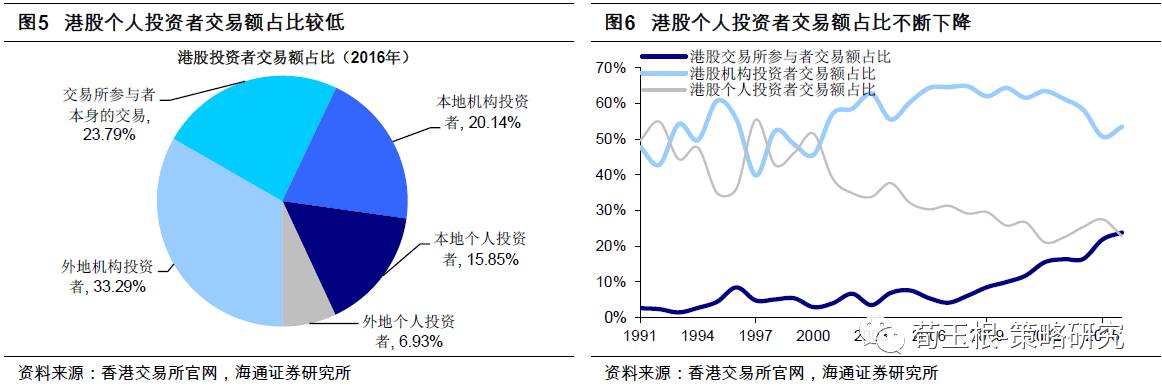

。美股各类投资者持有占比为个人投资者

4.0%

、机构投资者

89.6%

、公司(含一般法人)

2.3%

、政府

1.3%

,无数据记录部分

2.8%

,机构投资者中投资顾问(主要为公募基金)为

76.0%

、对冲基金

5.5%

、养老金

3.1%

、银行

2.9%

、保险公司

1.4%

、私募股权

0.4%

、捐赠基金

0.3%

、风险投资

0.1%

。

港股成交分布看,个人占比

22.8%

。

港股机构投资者交易额占比为

77.2%

,远超个人投资者占比

22.8%

。同时港股交易额按来源地看,香港交易所参与者(主要为券商做市及自营)占

23.8%

、其他本地投资者

36.0%

、外地投资者

40.2%

,外地投资者中英国为

9.3%

、中国内地

8.7%

、美国

8.1%

、其余欧洲(除英国)

5.4%

、新加坡

3.3%

、台湾

0.5%

、日本

0.4%

、其他地区

4.6%

。外地投资者都以机构投资者为主,澳洲交易额中机构投资者占比为

92%

,欧洲(除英国)为

92%

,英国为

88%

,美国为

88%

,新加坡为

79%

,日本为

42%

,台湾为

29%

,中国内地为

23%

,只有中国内地交易额大部分(

62%

)来自个人投资者。整体上,港股个人投资者交易额占比从

1991

年的

49.6%

持续下降到

2016

年的

22.8%

。另外,香港本地投资者交易额占比从

1991

年的

72.4%

下降到

2016

年的

36.0%

。此外,中国内地投资者在外资交易额中的比重不断增加,

1996

年中国内地投资者仅占

1%

,之后不断上升,到

2016

年已达

21.6%

。

2.

港股公募基金:爱蓝筹

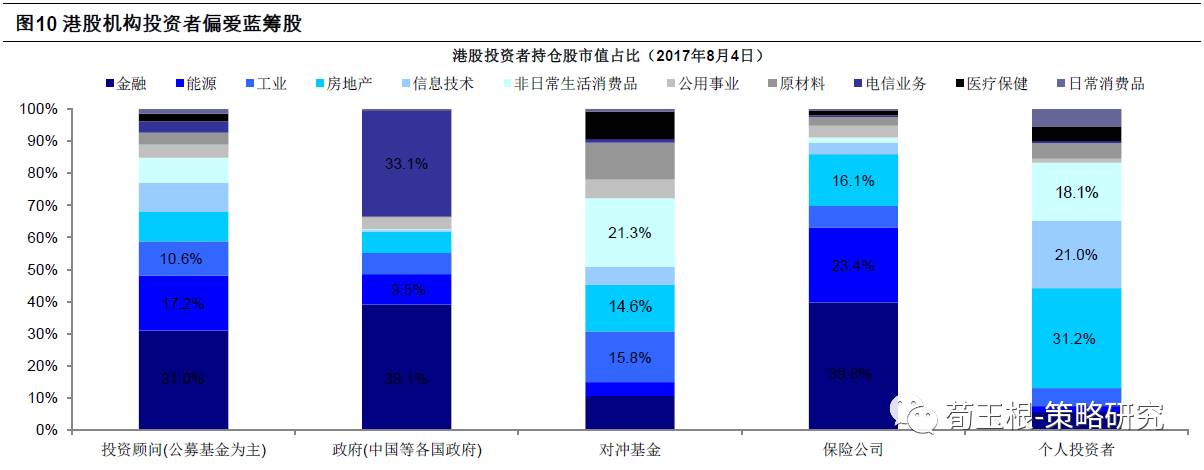

港股机构投资者主力为公募基金。

2017

年港股投资顾问(主要为公募基金)持股市值占港股总市值比例为

41.5%

,投资顾问(主要为公募基金)在机构投资者中占比达到

90.4%

,是香港机构投资者的绝对主力。同期美股投资顾问(主要为公募基金)持股市值占纽交所和纳斯达克总市值比例为

76.0%

,投资顾问(主要为公募基金)在机构投资者中占比达到

84.8%

,美股机构投资者也以公募基金为主。

A

股公募基金占比较小,以自由流通市值计算,公募基金持股市值占比仅为

7.8%

,公募基金在

A

股机构投资者持股总市值中占比为

32.7%

。

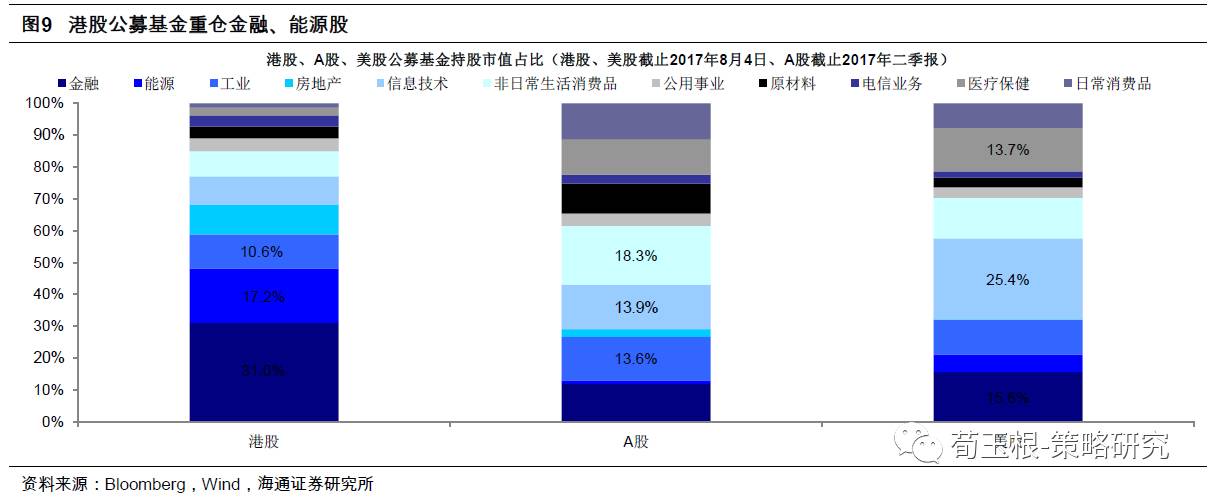

港股公募基金重仓金融、能源股。

港股机构投资者中投资顾问(主要为公募基金)持仓较为集中,持股前五大行业市值合计占比达到

77.1%

,持股市值最大的前三个行业分别为金融业(

31.0%

)、能源业(

17.2%

)、工业(

10.6%

),对冲基金重仓非日常生活消费品(

21.3%

)、工业(

15.8%

)、房地产(

14.6%

),保险公司重仓金融业(

39.8%

)、能源业(

23.4%

)和房地产(

16.1%

),可以看出港股机构投资者都爱低估值的蓝筹股。同期美股公募基金重仓科技股,持股市值最大的前三个行业分别为信息技术(

25.4%

)、金融(

15.6%

)、医疗保健(

13.7%

)。

A

股公募基金蓝筹股持仓比重上升。

从

A

股公募基金二季度持仓数据来看,

A

股公募基金持仓科技股比重有所下降,非日常生活消费品等价值股比重上升,非日常生活消费品(

18.3%

)、信息技术(

13.9%

)、工业(

13.6%

)为

A

股基金目前三大重仓行业。险资、国家队偏爱大金融,金融股分别占国家队、保险持股市值的

39.4%

、

62.0%

。

3.

港股散户少换手低

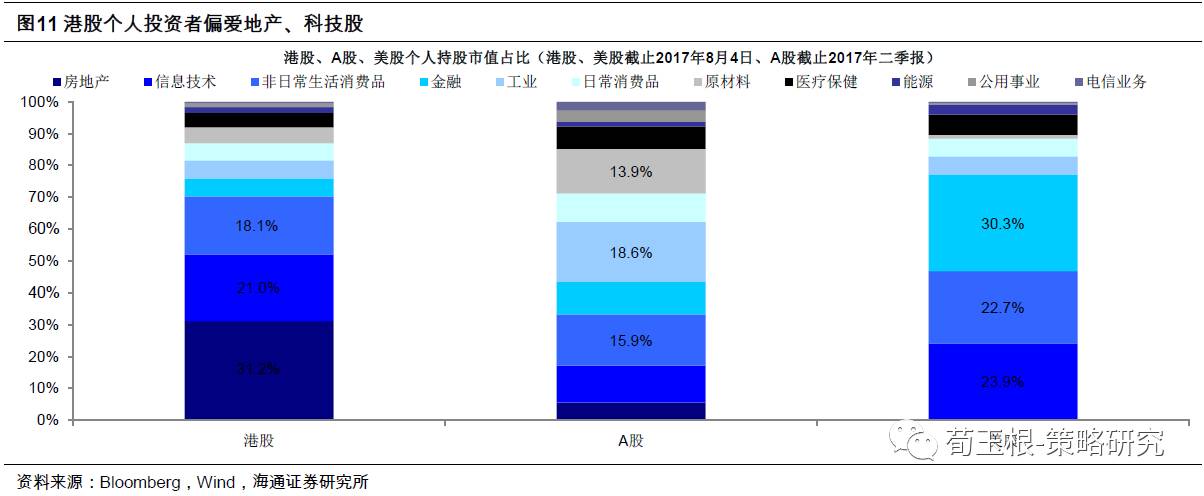

港股个人投资者偏爱地产股和科技股。

2017

年港股个人投资者持股市值占比仅为

7.6%

,持仓较为集中,持股市值最大的前三个行业为房地产(

31.2%

)、信息技术(

21.0%

)和非日常生活消费品(

18.1%

),合计占比达到

70.3%

。同期美股个人投资者偏爱金融股,持股市值最大的前三个行业分别为金融(

30.3%

)、信息技术(

23.9%

)、非日常生活消费品(

22.7%

)。

A

股散户多,持仓分散。

A

股散户持股市值占比高达

43.6%

(按自由流通市值计算),持仓行业分散,持股市值最大的前三个行业分别为工业、非日常生活消费品和原材料,占比分别为

18.6%

、

15.9%

和

13.9%

。

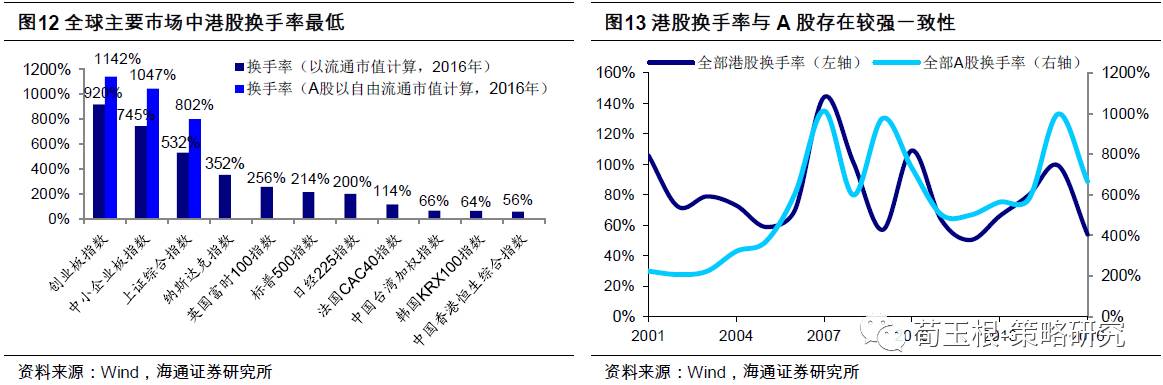

港股换手率在全球处于较低水平。

机构多、散户少的港股换手率低,投资也更理性。

2016

年港股主板换手率为

52%

、创业板为

66%

,同期

A

股换手率为

666%

。全球主要市场中港股换手率最低,

2016

年恒生指数的换手率仅约为标普

500

指数的换手率的四分之一。

风险提示。

各国金融市场大幅波动。

附录:近期重要策略报告(点击标题可链接到报告原文)

一、市场拐点判断

1

、《雨后彩虹

——2017

年中期

A

股投资策略

-20170610

》

2

、

《再次开启多头思

维

-20170604

》

3、

《如何熬过倒春寒-2017042

3》

4、《

稳中求进-20170409

》

:提示小心“倒春寒”

5

、《

开春撸袖子-20170202

》

6、《震荡阶段的休整期-20161204》:短期谨慎

7

、《天平倾向多方

-20160626》

8、《什么时候卖?-20160417》:转向谨慎

9、《A股见底了吗?

-20160128

》

二、重要专题研究

1、A股国际化:

《借鉴台韩:外资改变估值体系和波动率——A股国际化系列1》

、

《消费:龙头估值已经国际接轨——A股国际化系列2》

、

《用历史量现在:美股、港股、A股估值》

2、大类资产:

《投资世界长期属于乐观者》

、

《各种大类资产剖析:市场规模、投资者结构、牛熊周期》

、

《牛市有多远?》

、

《利率上行是系统性或结构性,大类资产表现迥异》

、

《险资投资股票那些事儿》

3、股市特征:

《增持是市场见底的信号吗?》

、

《A股估值安全边际在哪?》

、

《用历史量现在:美股、港股、A股估值》

、

《震荡市,结构胜于择时》

、

《股市,到底挣什么钱——以美国80年历史为鉴》

4、市场风格:

《谁在买漂亮50?》

、

《A股进入二维投资时代

》

、

《A股的“三把交易”——论风格轮动》

、

《风水轮流转,白马再称王》

5、机构行为:

《

基金重仓股后市表现如何?

》

、

《

加消费和保险,持仓向漂亮50集中 ——基金中报点评

》

、

《

险资投资股票那些事儿

》

、

《A股投资者的底牌:筹码分布剖析》

6、产业研究:

《消费升级原因及对国产化的推动》

、

《消费升级:稳稳的幸福》

、

《消费类业绩确定性的优势更强》

、

《白酒,香在哪里?》

7、个股特征:

《A股远景:龙头估值从折价到溢价》

、

《从筹码变化看大盘股股价表现》

、

《十倍股有哪些特别基因?》

三、策略研究框架及海外路演感受

1

、《

A

股港股化还是港股

A

股化?

——

香港路演感悟》

2

、《别人家的孩子

——

由美国路演谈两个市场差异》

3

、《

PPT

:顺大势,成大器

——

策略研究框架探讨》

4

、《演讲稿:顺大势,成大器

——

策略研究框架探讨》

5

、《让脚步等待灵魂

——

欧洲路演感受兼论

A

股》

6

、《感恩生在中国,恰逢盛世

——

韩国路演感想》

四、投资论坛

1、

《漂亮

50为何强?

A股何去何从?——史博、邓晓峰、安昀论剑海通青岛策略会》

2、

《投资老兵和新锐论剑

A股投资

——海通大类资产配置研讨会(北京站)》

3、

《公募

+私募

+QFII元老级代表聊A股和港股——海通大类资产配置研讨会(深圳站)》

4、

《分歧巨大时听听大佬讲:翁启森、洪流、张存相

——海通大类资产配置研讨会(上海站)》