震荡格局

—

—“四大信号

体系”

核心变量仍未改善

天风策略:刘晨明/李如娟/许向真

联系人:吴黎艳

具体报告内容和数据交流请联系:

刘晨明

6月份,在市场震荡格局中,我们曾判断,有四大信号的出现可能扭转投资者“反弹空间不大”、“涨了就兑现”的悲观预期,并突破震荡区间。

信号一:

全面性的宽松,

尤其是信用的再一次加码,核心是引发经济改善预期。

信号二:

汇率的企稳,

当前背景与贸易战关联度最高。

信号三:

美股风险的释放,

降息兑现后,有调整风险。

信号四:

贸易战的情况

向前看,四大信号体系如何决定市场方向?

1、6月底的反弹,归功于信号二、四的联动改善,但仍然很不稳定

信号二和信号四的联动改善从中美元首电话会开始,但是从G20的最终情况来看(2000亿美元25%关税继续加征,同时华为没有被移出实体名单),只是“比最悲观的情况要好一些”(3000亿美元商品关税没有继续提升),

本质上来说,双方战术上有所缓和,但依旧是战略对抗。

这就意味着,

当贸易战谈判进展严重受挫的时候,对未来的情况就要乐观一些;当贸易战谈判的情况非常顺利的时候,反而要保持冷静、多一分警惕。

因此,在7月初的Q3策略报告中,我们曾判断

“当前情况的缓和,的确提供了一个风险偏好提升、系统性风险下降的窗口期,但预期不宜过高,贸易战仍然可能反复无常”。

另一方面,经过一年以来,贸易战的经验和教训,市场应当已经认识到,贸易战是一个长期难以解决的系统性问题。

这其实就是中国加入WTO享受了20年的全球化红利后,外部因素第一次出现一个转折点,市场整体的风险溢价中枢会否上移?

而同时可能又伴随了长期利率中枢的下移,对资产配置有何影响?

我们将在随后的研究中重点讨论。

过去一周市场调整幅度较大,大家都在问市场暴跌的原因,汇总下来,原因看上去很多,包括美国超预期的就业数据、房地产信托的限制、科创板分流的担忧等等,但却找不到诱发这么大幅度调整的直接原因。

这恰恰体现了指数反弹到3000点附近时,市场本身的脆弱性。

“脆弱性”背后的实质是没有出现经济和盈利改善的预期,指数再上台阶的动力不足。

也就是在四信号体系中,作为核心和本质的“信号一”迟迟没有看到变化。

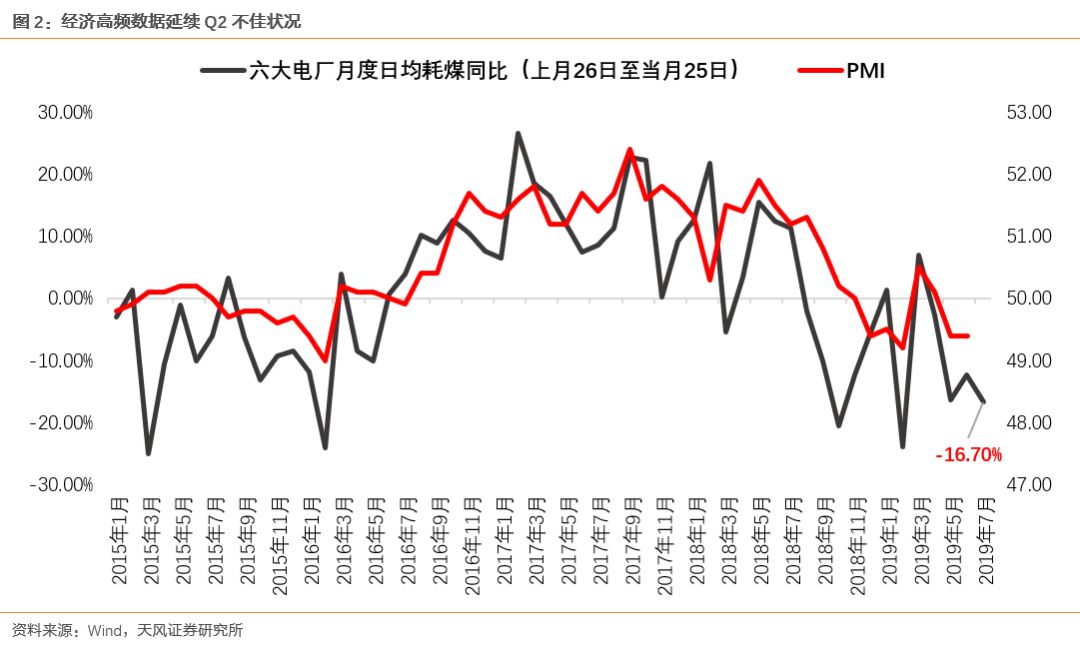

其一,7月高频经济数据延续Q2低迷状态。

从近期的经济高频数据来看,7月发电耗煤截至当前(上月26号到本月12号),

同比增速再次恶化(YOY -16.7%),6月YOY-12.3%、5月YOY-16.4%。

预示当前经济延续了Q2以来较为低迷的情况。

其二,6月金融数据结构依然不佳,后续密切关注Q3情况。

6月整体社融数据同比多增接近8000亿,但主要来自地方政府专项债的放量。但另一方面,新增人民币贷款与去年同期相比,少增1800亿,其中主要是企业部门贷款拖累最严重。

因此,整体6月金融数据总量改善,但质量和结构不佳。

其三,政策和事件因素也不利于经济预期。

限制信托输血房地产企业的政策,再次打击了市场对于房地产政策整体性放松的预期。从近期部分地区和城市上调首套房贷款利率的情况来看,“一城一策”和限制房价的决心非常明确。

经济政策具有超乎想象的定力,在“杠杆不能上天”、“房住不炒”的导向下,一方面刺激和挖掘消费潜力,托住经济系统性风险,另一方面坚持对外开放、招商引资;对内改革、政府放权。

虽然在此背景下,短期难以看到经济改善的预期,但对于长期而言,应当来说是最有利的政策组合拳。

因此,在经济和盈利预期出现改善的信号之前,维持指数震荡格局的判断,建议关注Q3风险偏好阶段性改善带来的科技股短期占优的机会。

此前,我们一直担心美股的下跌,导致下一波市场蓝筹股补跌的风险。

类似18年的2月和10月,美股的快速下跌,导致外资阶段性流出,国内的核心资产也跟着下跌。

比较特殊的是,今年5月份美股大跌期间,外资大幅流出500亿,国内核心资产没有相应调整,原因是国内投资者的换仓行为(从2-3月的科技和主题换到核心资产),抵消了外资的大幅流出。

但是,如果下一波美股下跌和外资短期大幅撤出,国内的核心资产可能再次面临短期较大的调整,对应整个指数层面也会有较大风险。

但是,由于过去一个月市场对美联储在7月的降息预期大幅提升,美股也相应创出新高。这一风险暂时无虞。

向前看,待美联储7月降息利好兑现的时候,后期美股仍然是一个较大的不稳定因素。

由于美股的风险溢价跟随EPS而变化,因此当美股EPS拐头向下的时候,风险溢价往往大幅提升,即便降息使得无风险利率水平下降,也会被风险溢价的提升而抵消,因此美股在EPS向下同时降息的时候,市场往往要经历下跌或者震荡调整的阶段。

果真如此的话,下一个美股下跌,外资大幅流出的阶段,反而是国内投资者争夺核心资产筹码的关键战役。

原因在于核心资产的几大趋势性逻辑,均为尚未

发生逆转:

(1)新的科技产业周期尚未整体爆发,核心资产抱团难以打破。

(2)长期“低利率+低风险偏好”的组合,为核心资产提供了投资环境。

(3)“杠杆不能上天”+“贸易战的战略对抗”,让我们不得不在估值体系中逐渐降低增速G的权重、提高ROE稳定性的权重(从寻找短期跑得快的公司,到持有长期能够活下来的公司)。

(4)MSCI刚刚纳入20%,外资长期流入仍然是趋势,不会被短期流出所打破。

风险提示:

海外不确定因素,宏观经济风险,公司业绩不达预期风险等。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《

策略·周观

点:

震荡格局——“四大信号体系”核心变量仍未改善》

对外发布时间 2019年7月14日

报告发布机构 天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

刘晨明 SAC 执业证书编号:

S1110516090006

李如娟 SAC 执业证书编号:

S1110518030001

许向真 SAC 执业证书编号:

S1110518070006