—作者:徐涛

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

中芯国际为全球第四大纯晶圆代工厂、国内第一大晶圆代工厂。我们长期看好公司14nm以下先进制程技术研发,认为公司具备超越国际二线厂商的能力,长期跻身国际一线行列,为芯片制造国产替代核心标的。短期业绩指引超预期,成熟制程景气持续,维持“买入”评级。

-

事件:

公司公告将2020Q1收入增速指引由环比+0~2%上调6pcts至+6%~8%,毛利率指引由21%~23%上调4pcts至25%~27%。公司公告表示看到产品需求增长和产品组合的优化超过早前预期,因而相应上调指引。Q1业绩及Q2指引将于5月13日或前后公布。

-

点评

:上调指引超先前预期,成熟制程景气持续是主因。

公司最新指引1Q20收入环比+6%~8%,对应约为8.90亿~9.07亿美元,同比+33.0~35.5%增长明显。收入超先前预期主要是成熟制程拉动,包括NOR Flash、CIS、PMIC等需求保持景气。1Q20毛利率指引25%~27%,较4Q19进一步提升2pcts。我们认为毛利率提升一方面是公司产能利用率保持高位的情况下,新签客户或新产品代工价格有正常的价格上浮,相应毛利率提升,另一方面是产品组合改善,相关高毛利产品占比提升。公司先前于2月初所作指引相对谨慎,目前疫情对公司短期基本无影响,我们预计Q2公司表现有望较Q1持平或继续小幅提升。我们预计2Q20运营仍有望维持需求大于产能的状态,3Q20额外产能和应用平台推出后收入有望明显提升,4Q20新增产能有望完全释放。全年公司将实现新增3万片/月8英寸产能以及2万片/月12英寸产能,收入成长确定性高。

-

我们认为

2020年公司持续受益国产替代深入、华为转单、下游多品种需求持续旺盛、先进制程突破等因素催化,全年趋势向好。

大客户华为在制造端高度依赖台积电,成为美方重点施压方向,在美国潜在制裁政策下,预计华为出于供应链安全考量将持续增加与中芯国际的合作。先进制程方面,第一代FinFET稳健上量,第二代FinFET “N+1”预计4Q20小规模投产,进展迅速。第一代FinFET包括14nm及增强版本12nm,产能将由2019年底3000片/月逐步扩至2020年底1.5万片/月。第二代FinFET N+1节点定义上看向竞争对手7nm,已进入客户验证阶段,预计4Q20进入小规模生产。公司正持续研发后续N+2节点,如若后续EUV设备到位,将支持N+2以后节点的研发。

-

风险因素:

行业市场需求下行;市场竞争加剧;新技术研发、量产低于预期等。

-

盈利预测、估值及评级:

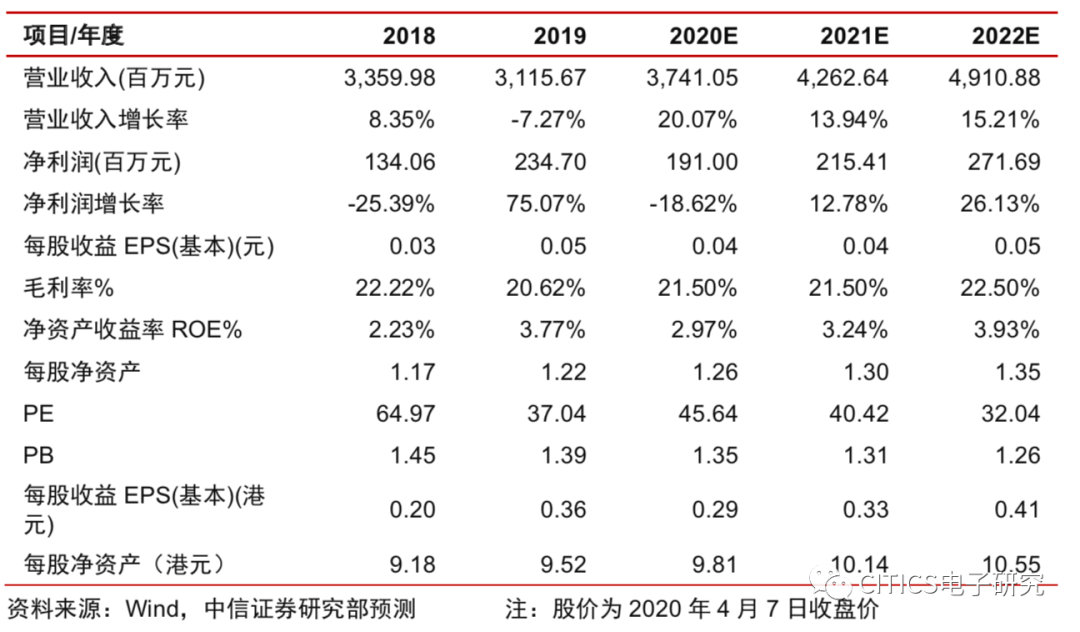

我们预计公司持续受益国产替代、下游保持景气,全年趋势向好。1Q20收入和毛利率指引超预期,同时2Q20大概率维持景气状况。因此我们上调公司2020/21/22年净利润预测至1.91/2.15/2.72亿美元(原预测为1.72/2.06/2.69亿美元),对应EPS预测为0.29/0.33/0.41港元(原预测为0.26/0.32/0.41港元),每股净资产9.81/10.14/10.55港元,按照2020年2倍PB,给予目标价19.62港元,维持“买入”评级。

中信证券电子组首席分析师

执业证书编号:S1010517080003

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

-----------------------------

特别声明

本文节选自中信证券研究部已于2020年4月8日发布的《

中芯国际(00981)2020年第一季度业绩指引点评:景气持续,明确受益于国产化替代》报告,具体分析内容(包括相关风险提示等)请详见相关报告。若因对报告的摘编而产生歧义,应以报告发

布当日的完整内容为准。

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写。中信证券研究部定位为面向专业机构投资者的卖方研究团队。通过微信形式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,应首先联系中信证券机构销售服务部门或经纪业务系统的客户经理,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。

本订阅号中的所有资料版权均属中信证券。不得以任何方式修改、发送或复制本订阅号中的内容。除经中信证券认可的情况外,其他一切转载行为均属违法。版权所有,违者必究。