正文

大家在就业的时候,最关心的是企业的福利,企业是否给上“五险一金”,但现在,大家的关注度转移了!因为“六险一金”来了!

大家在就业的时候,最关心的是企业的福利,企业是否给上“五险一金”,但现在,大家的关注度转移了!因为“六险一金”来了!

人民日报官方1月18日文章:【提醒】“五险一金”要过时了,以后大家讨论的将是“六险而金”!可能许多人还不知道“六险二金”多出来的“一险一金”到底是什么?今天我们就给大家普及一下什么是“六险二金”,有了“六险二金”还用配置商业保险吗?

大家都知道“五险一金”,即:养老保险、医疗保险、失业保险、工伤保险、生育保险、住房公积金。

而所谓的“六险二金”,就是在原来的“五险一金”基础上增加了补充医疗保险和企业年金。

即:六险二金=五险一金+补充医疗保险+企业年金

补充医疗保险是相对于基本医疗保险而言的,各个地区、企业会有不同。以北京为例,大家到医院看病拿药,消费1800元以下的部分基本医疗保险是无能为力的,只能靠补充医疗保险来报销。

企业年金是我国多层次养老保险制度体系中第二支柱的重要组成部分。简单说,

就是除了交基本养老保险之外,单位和企业员工还要再多缴一份钱。这样在退休的时候,就可拿双份养老金了。

关于企业年金,以下这张图片应该能解除大家的疑惑了:

另外,

补充医疗保险和企业年金都是自愿缴纳的

,并非国家强制性的。而且两项保险并不是新鲜事,只是新出台的《企业年金办法》将在2018年2月1日起正式实施。

这个问题肯定是大家最关注的一点,每个月缴纳“五险一金”自己的工资就被扣了一部分,

那六险一金,我就这么点工资,再扣可就扣没了...

根据中国社科院世界社保研究中心执行人员透露,企业补充医疗保险费在工资总额4%以内的部分,从职工福利费中列支。

这句话,我们反正是反复琢磨了几遍,是不是这个意思呢(如若不准确,大家请指正):

比如说,小王年收人10万,那么企业补充医疗保险要交4千,这个钱要从职工的福利费中划出;如果有多于4千的部分,就要从工资里扣除。

以北京为例,在职职工的起付标准是1800元,在1年中如若住院没能花够1800元,就不能报销。而现在有了补充医疗保险,就可以将这个豁口给补上,但小王却要因此多交4000块?

当然,补充医疗保险部分是没有统一的,各地不一样,可以由企业一方缴费,也可由单位和个人共同缴费、单位代扣代缴。所以,六险二金大概扣多少钱,这个目前还未有一个证实的参考数据。

企业年金=企业缴费+个人缴费+企业年金基金投资运营收益,实行信托制,由具有资质的基金管理机构投资运营。

企业缴费每年不超过本企业职工工资总额的8%,企业和职工个人缴费合计不超过本企业职工工资总额的12%。具体所需费用,由企业和职工一方协商确定。

还是以上方的小王为例,假设小王缴费比例为4%,那么一年需要缴费4000元。这个钱交给基金公司投资运营,具体收益率还不清楚。应该收益不高,风险也不会太大,就算基金亏损,背后还有国家撑腰。

另外,中央财经大学社保研究中心主任褚福灵表示:

企业年金,不论是企业缴费还是个人缴费,都记入个人账户,自开始之日起就属于个人权益。

但是企业缴费部分,可以规定一定年限,也可以规定比例,交两年归属50%,交三年归属60%,交四年归属70%,可以是陆续的。参加企业年金八年的时候,这个权益就应当属于职工所有,是一个封顶线。

本质上,我们认为企业年金就是基金定投。缴费者能够从中获取收益,但国家也从中分了一杯羹。

如果大家有一定理财知识的话,就能知道:基金定投适合长期持有,比较适合用来做养老或教育储备金使用。

大家要是会理财,完全可以自己定投一份基金,这样收益都是自己的,不过风险自负。要是不会理财,而又想在一家公司长久工作的话,缴纳企业年金也可以考虑。

商保是社保的补充,这一点我们重复了无数遍。

那加了“一险一金”后就能取代了商保了吗?

我们想说的是,不能!

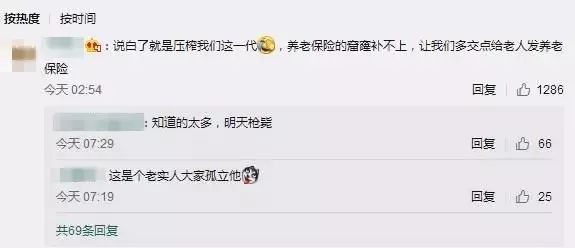

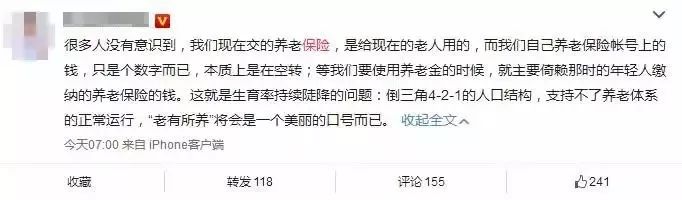

大家可以看看人民日报发文之后的用户评论吧:

虽然不是强制缴纳的,但还是有人不淡定~

还有大神级别的做了回应,引发广泛讨论~

更有人直言买份商保最踏实~

在我们看来,新增的“一险一金”,并没有为老百姓谋取太多福祉:

其实,任何一个国家都不可能对所有人负责!一些发达国家陷入福利陷阱,使财政不堪重负,不仅影响了国家的持续竞争力,甚至导致整个国家经济破产,最终还是损害全体国民的利益。

基本养老险只能是保而不包,管个基本温饱;基本医疗保险受起付线、封顶线、报销比例、三个目录等层层限制,对大病重病也无能为力。

更早的时候,《老梁说天下》一期“养老保险,谁来养我的老?”节目中,就曾有过犀利点评:

所以,别全部指着基本养老保险,你把它作为自己养老保险的其中一份,是个底线,因为将来就是政府花大力气补贴你了,在未来通货膨胀CPI高涨的情况下,咱这个钱能干啥?

商业保险能防大病、养老、住院医疗等巨大金钱金额,现在的医保报销不了那么高。而养老保险随着通货膨胀,那点钱根本不够治病,也许只够当时的日常消费,所以“六险二金”还是取代不了商业保险。

当然,买商业险越早越好,这是我们一直强调的。原因如下:

1.从复利计算和投资角度来看,商业养老险是越早买越划算。

保监会副主席黄洪给记者算了一笔账,如果一个人30岁投保商业养老保险,月缴保费1000元,一直缴到60岁,产品保证收益率是复利3.5%,退休后按月终身领取养老保险金,那他到60岁退休时,缴纳的保费本金是36万元,账户价值是61.8万元,相当于本金增加了25.8万元。

通过精算,他60岁开始领取,一个月可以领到2746元保险金,如果他活到85岁,一共可以领到82.4万元,这就是保险的作用。

2.从保费负担及可以顺利承保的资本来看,越年轻机会越大。

养老规划如同登山,年轻的时候走的是盘山路,路程虽长,但比较轻松。因为年纪越轻保费越低,财务的压力不会很大,且事业处于上升期,有能力负担较长期的缴费过程。

但当老的时候再来考虑,不管是收入也好,或者是有些政策的限制也好,这个过程就会如同攀岩,时间、距离可能比年轻的时候要缩短了很多,但是它的风险和难度是大大增加的

。要知道,健康会随着年轻而消耗,而一旦身体出现问题,再想投保就比较困难。

3.商业健康险的投保条件一定是年轻和健康,年纪大了或非健康体了,想投保也难了。

养老,其实最怕的是什么?病!

平常日子里即便很少的钱也能保证活下去,可一旦倒下了再想恢复健康,就真的需要一大笔钱,没个三五十万绝对不行。这时候,如果有重疾险、医疗险、护理保险等商业健康险,保险公司就可以对由此造成的医疗花费、护理费用买单。但您知道吗?这些一定是要提早准备的!因为超过年龄了再想买就买不了了,身体出现状况了再想买也不行了。

所以,新政策“六险一金”并没有给大家带来更多的福利,所以为了自己的未来保障,大家还是要趁早给自己配置商业保险。

互动:小伙伴们,若是强制要求你们上“六险二金”,你们会上吗?还有你们对“六险二金”有什么看法?可以在留言区交流!大家有任何保险相关问题,可以点击“阅读原文”免费咨询。