《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信、有道云等方式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿使用本资料。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱kehu@citics.com。

许英博,首席科技产业首席分析师,010-60838704

陈俊云,前瞻研究分析师,0755-23835437

A股科技板块Q2业绩增速进一步放缓,同时板块、个股间分化较为明显,龙头个股业绩明显占优。软件&SaaS、信息安全、PCB、IDC等子板块业绩表现持续向好,安防、半导体、电信设备、网络游戏等子板块正逐步走出业绩低谷,逐季环比改善。我们判断科技板块业绩有望在Q3触底,并进入2~3年业绩上行周期,短期建议紧扣业绩主线,适当关注部分板块Q3业绩压力以及后续外围宏观事件可能的扰动

投资要点

1

2019H1概览:Q2增速进一步放缓,但分化明显

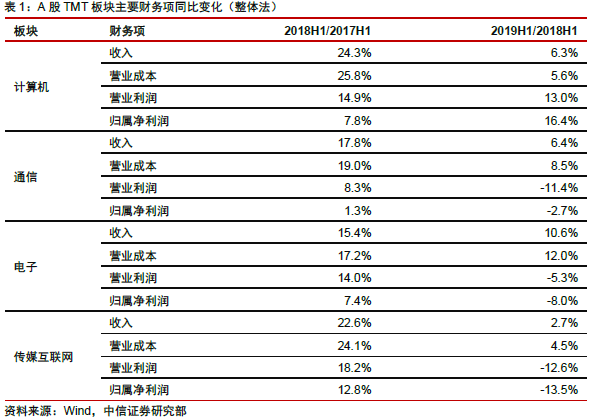

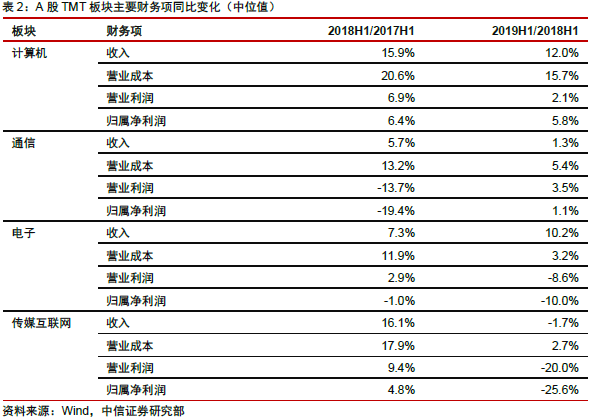

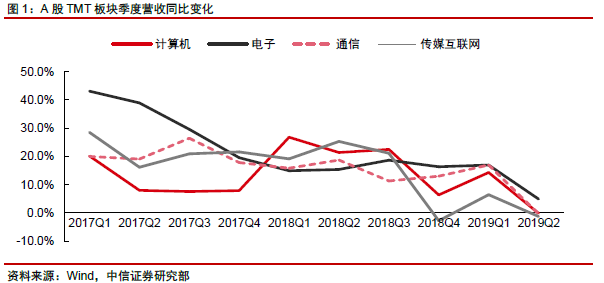

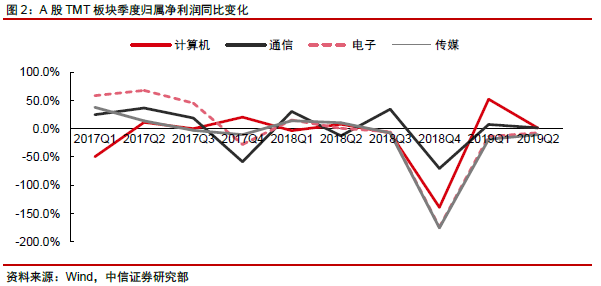

业绩概览:科技产业H1整体业绩疲弱,Q2同比增速较Q1进一步下滑,计算机板块表现相对较优

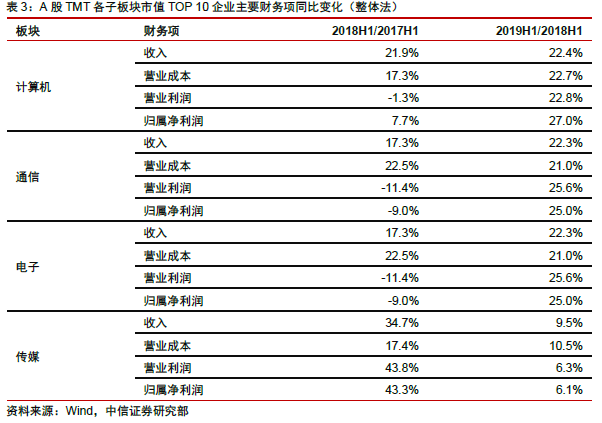

。受宏观经济逆风、外围贸易冲突扰动、科技周期低点等因素共同影响,A股科技板块在2019H1整体表现疲弱,其中计算机表现相对较好,电子、传媒互联网利润下滑明显。剔除中兴通讯、中国联通、乐视网等个别业绩扰动较大个股,我们统计发现,按照整体法、中位值法口径,在营收、利润端,A股TMT板块2019H1业绩同比增速较去年同期均呈现明显下滑,中信计算机、通信、电子、传媒2019H1营收同比增速(整体法)分别为6.3%、6.4%、10.6%、2.7%,而去年同期为24.3%、17.8%、15.4%、22.6%。从季度数据来看,各板块Q2营收、利润同比增速较Q1出现进一步下滑。

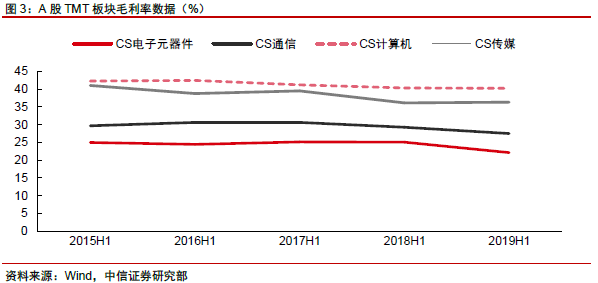

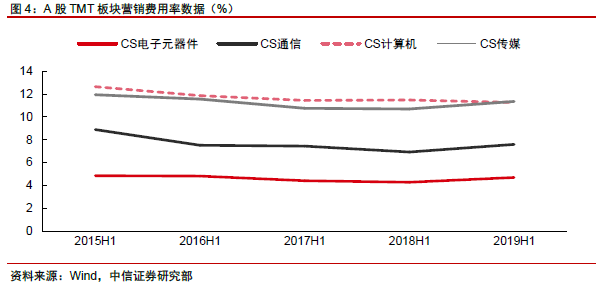

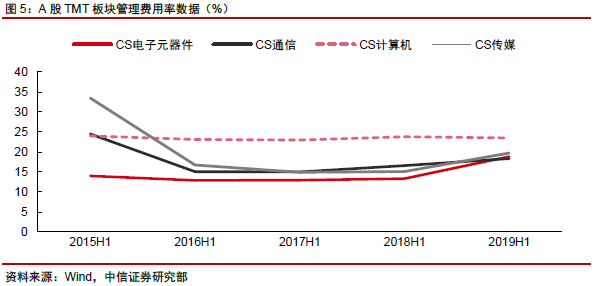

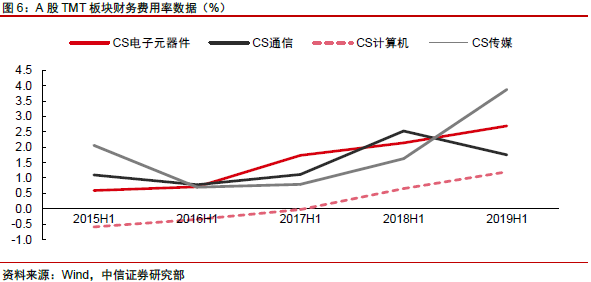

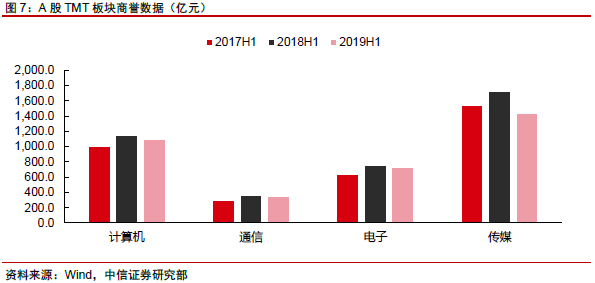

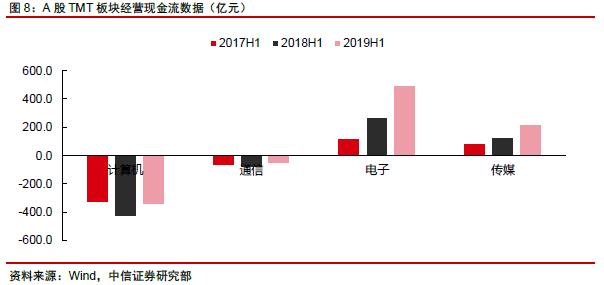

财务指标分析:成本、运营费用率拖累利润端表现,商誉、现金流数据转好。

主要财务指标分析显示,周期内企业成本、运营费用率的上行对公司利润形成明显拖累,这和偏弱宏观环境中企业市场竞争加剧以及去年以来去杠杆带来的企业融资环境恶化等情形相符。但同时我们亦注意到,在商誉、经营现金流净额等指标方面,整体同比改善明显,反映出逆风环境中企业的审慎经营行为。

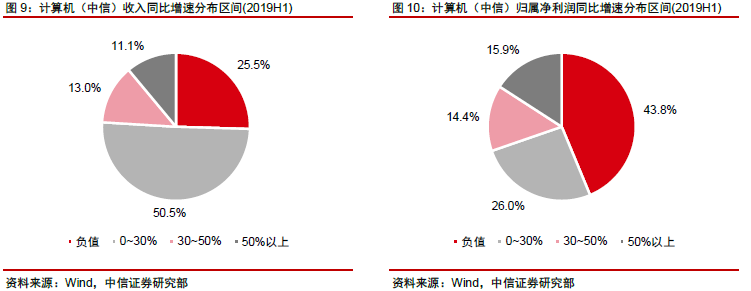

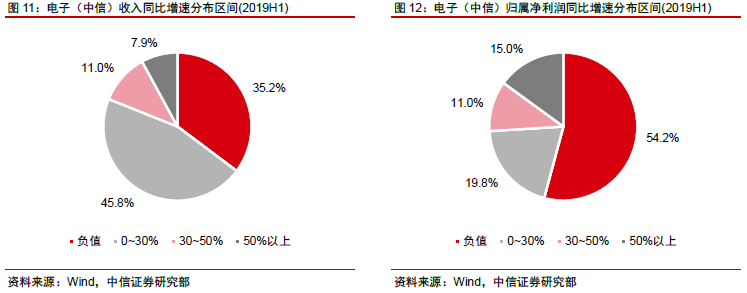

结构分析:板块、个股间分化明显,龙头表现相对突出。

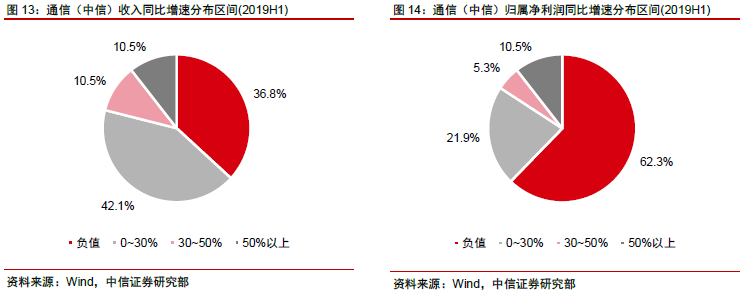

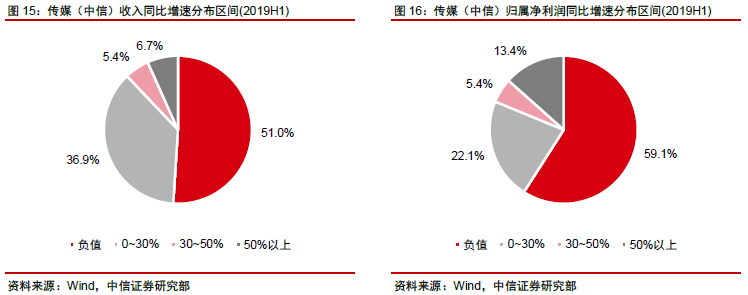

在整体相对疲弱的环境中,科技板块部分个股依然维持了较高的增长,中信计算机、电子、通信、传媒四大子板块,2019H1营收、归属净利润同比增速在50%以上的个股占比分别为11.1%、7.9%、10.5%、6.7%,15.9%、15%、10.5%、13.4%。同时我们亦统计了各子板块当前市值TOP 10个股的业绩表现,发现头部企业在营收、利润增速等指标层面显著高于行业平均水平。

2

重点板块分析:5G、云计算等相关板块表现抢眼

细分子板块层面,我们总结发现,在数据流量高增长、企业信息化、宏观产业政策、5G等驱动下,软件&SaaS、信息安全、PCB、IDC等板块业绩表现较好,安防、半导体、电信设备、网络游戏等板块正逐步走出业绩低谷,并逐季明显环比改善,消费电子板块继续呈现明显分化趋势,而LED、面板、光纤&光缆等周期性板块仍需持续等待周期性拐点。

软件&SaaS:

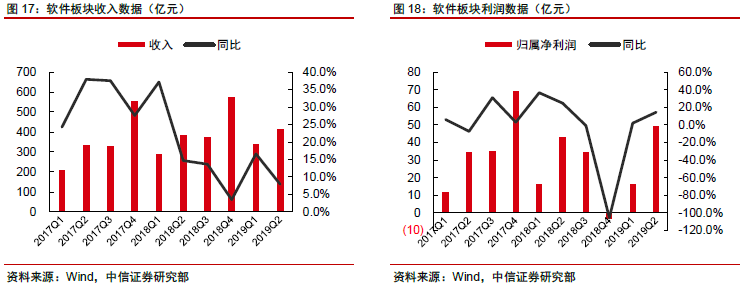

受宏观经济逆风影响,二季度A股软件板块营收同比增速下滑至7.9%,但受益于税改政策、企业成本&费用控制等有利因素,利润数据同比改善明显。中长期来看,源于企业信息化、自主可控产业政策的推进以及企业向SaaS转型带来的突出的规模效应,我们持续战略性看好国内软件板块长周期机会。

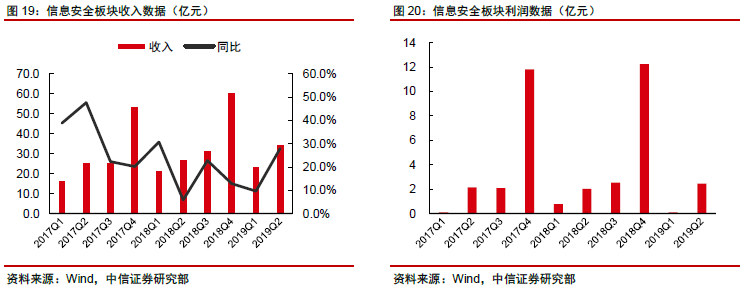

信息安全:

在等保2.0等系列政策支撑下,A股信息安全板块二季度营收同比增速(28%)改善明显,网络安全、端点防护、数据安全等成为重要新方向。考虑到后续产业政策、云计算带来的技术变迁等系列因素的支撑,国内信息安全板块的中长期成长性仍值得期待。

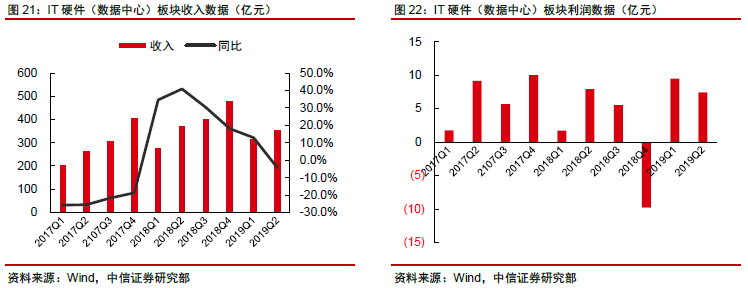

IT硬件(数据中心):

今年以来,疲弱的企业端需求,叠加云厂商资本支出的周期性低点,国内服务器、网络设备等相关厂商业绩表现疲软,Q2营收更是录得负增长。基于云厂商资本支出周期以及硬件产品技术更新&升级周期的判断,我们预计2020年为全球IT硬件(数据中心)的大年,相关个股中期机会仍值得关注。

半导体: