3月9日注定是一个不平凡的日子,美油价格跌破50美金/桶的市场心理价位,随着美油价格跌破50美金/桶,化工品及其它大宗商品价格随之下行,市场到底是咋了?为何出现恐慌性的下跌呢?

编译 | 陈Gaven

大地采集者

编辑 | 对冲研投 经授权转载发布

一、仓位

在本次原油价格下跌前,市场已经出现了迹象。根据美国CFTC数据,2月28日对冲基金减持了WTI多头仓位达到6.5%,3月7日WTI4月份合约成交量达到457004,未平仓合约减少9976手,发生多头踩踏的迹象非常明显。

二、套保价格

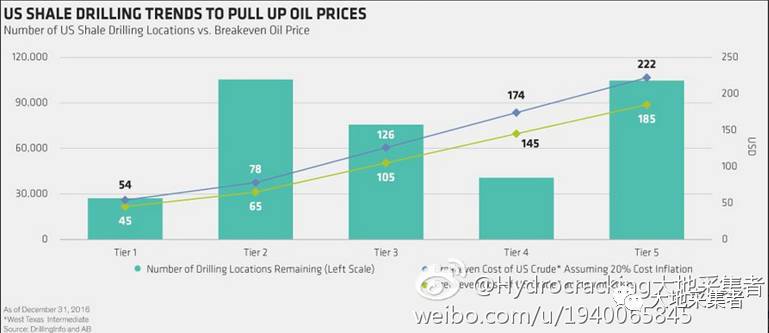

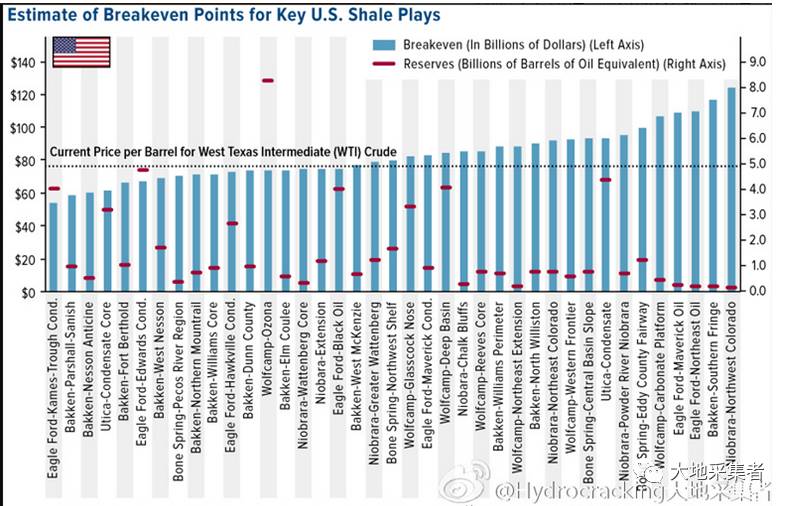

“大地”曾经分析过,美国页岩油产量是影响今后全球供应的主导因素,这个是没有疑问的。那么页岩油的成本到底如何呢?

国外某机构是这样解读的,大致1/3左右的页岩油成本低于65美金/桶,2/3以上的页岩油成本在105美金/桶,最高页岩油成本达到185美金/桶,最低可以达到45美金/桶。

因此,65美金/桶又是一个可以关注的原油价格阻力位,如生产商通过其它手段进行套保,可以再降低的。美国多数原油生产商的套保价格为31--45美金/桶。

三 美国成本

勘探约占整个油价的50--60%以上,不同时间段是不同的!其次,钻井的操作成本也不低,例如钻井成本包括硬件、软件。硬件就是设备,如果一台设备能够多服役几口井,那么成本肯定可以拉低,那么水平井就是可选项目,一口井多打水平井是可以降低硬件费用的,更别说钻头、钻杆、泥浆的损耗了,都是钱啊。当然,人力成本也是核算。软件就是测井软件、收集地质构造还有编测学习曲线的相关软件,软件用得好,对于降本很有效果,例如学习曲线就是,好的学习曲线可以减少物料的使用及设备的更换。

整个钻井成本至少占40%左右剩下的就是运输成本,这块就是10%左右,注意,北美这块运输成本不低,火车约20美金/桶,管道10-15美金/桶。整个原油价格做好压缩的成本(仅针对成熟地块):人力,这个是大头,可以压缩至少10%的原油成本。通过加大作业密度完成。其次,钻机使用效率,例如一台钻机完井时间从60天降至30天,将能减少人工成本。再次,压缩合同费用,尤其是油服公司的费用,减少50%原合同费用也是可能的。最后,就是学习曲线,好的学习曲线能够大规模降低成本。就是同一地块不用犯同样的错误,不用多使用耗材。

美国页岩油的产量钻井速度加快,钻机时间降至20天,产量也暴涨。北美一个大型的原油生产商,2015年全成本为50--55美金/桶,2016年4Q也能维持45美金--53美金/桶,整个成本还是能够控制住的。公司预计的投资费用要减少,但是整个产量却还是增加的。55美金/桶的价位,很多页岩油生产商都能活得不错啊。有些公司的完全成本为40--66美金/桶,那么可以降低完全成本的措施有哪些呢?Halliburton 公司北美的利润随着钻机数量的增加,其利润增加整个利润由负转正。同时2017年北美的裂解价利润预计低于2016年的水平,其中四季度利润要关注。最后一个,BHI在北美的四季度营收增加15%,企业的现金流达到46亿美金,其债务为30亿美金,长期债务四季度减少了10亿美金,营收减少了30%。

按照这样来看,整个油服的费用减少30%,那么原油开采的完全成本降低至30--47美金/桶。同时,有些公司的帐面负债同比降低20%,但现金流却增加10%,主要措施是压成本、提高效率,美国原油成本已经降至40美金/桶。煤炭消费,亚洲煤炭消费占全球比例从2000年的46%涨至73%,美国从25%降至10%;Wood mackenzie数据,2017年的油气投资可能略涨!

四 需求

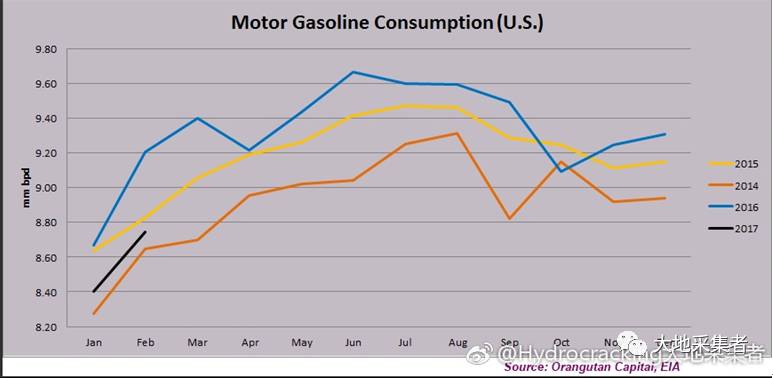

美国汽油消费竟然低于前两天的水平,平均减少10--40万桶/天,美国原油生产已经突破去年同期生产水平,OPEC进口量比去年平均水平多29万桶/天,这表明美国原油需求虽然景气,但是成品油消费很差,这样长期“带病”运行的结果就是:要嘛原油爆库,要嘛成品油爆库。现在来看,成品油会倒逼原油爆库,从而引起原油产量下降。

五 中国消费指数

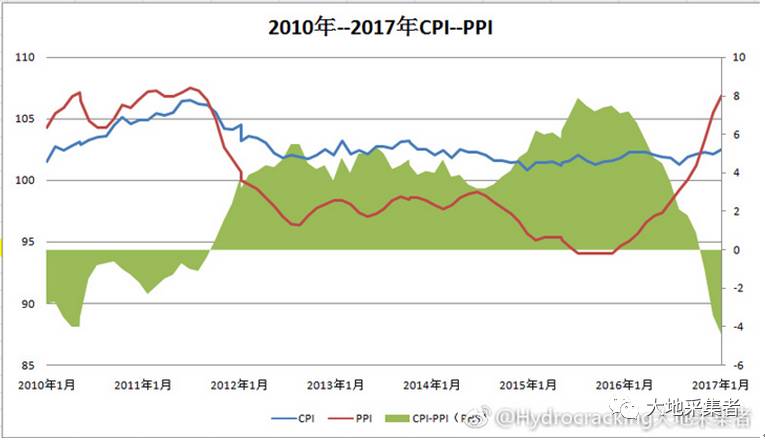

上次经济危机(2010年)也中国经济不景气,采取了铁公鸡的政策,这次2017年也是铁公鸡。2010年随着PPI的增加,国家开始用基建拉动消费;本次,也是倾向用基建拉动消费。上次经历了20个月才差值才由负转正,当时,房价开始飙升,从而拉动下游的消费,本次国内经济再次进入了消费不景气的阶段。

六 大地研判

一季度破50美金/桶的预期已经实现,下一步就是看原油生产国(区)去产能了。毕竟美国原油生产又再次突破910万桶/天,已经高于2016年同期水平了,这样下去的话,随着美国原油罐存的上涨,逼迫美国原油生产商通过出口缓解原油库存压力。

这个已经看到了,就看整个出口量增加到多少的问题,如果是100万桶/天,甚至150万桶/天,那么OPEC的减产政策根本没有任何意义,只是为美国原油生产商争夺市场创造条件。

不仅如此,前面说过,美国原油生产商最舒服的价格就是55美金/桶。OPEC也不能容忍美国生产商夺取其市场,因此,下一步可以预见的是,整个原油震荡的区间会下移,从50--55美金/桶,下移至41--46美金/桶,要做好油价长期低迷的准备了。

至于二季度、三季度的价格,可以初步预判50--55美金/桶,最多不超过60美金/桶。

— END —