A股市场回顾及策略

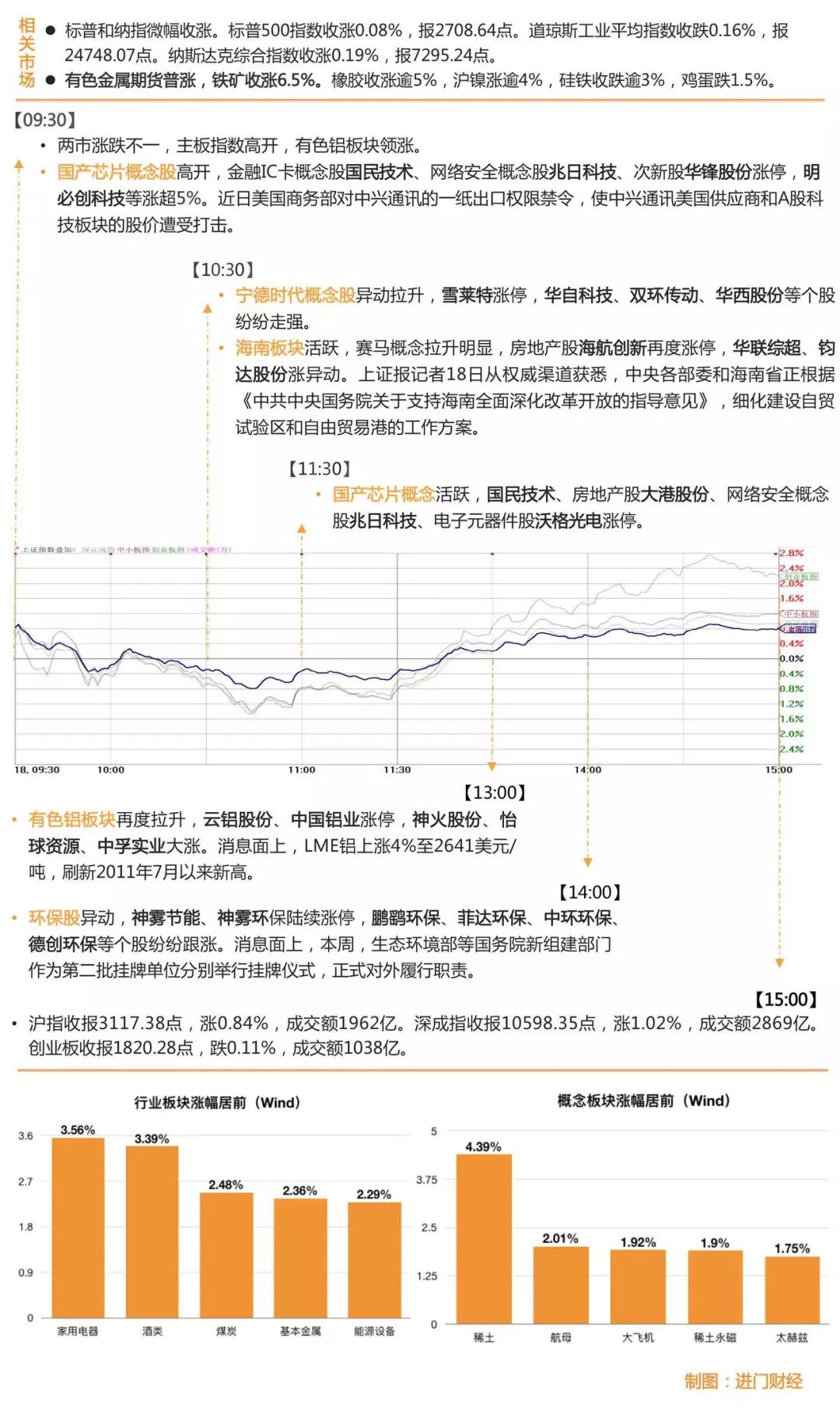

周四沪指小幅高开后高位震荡,全天上涨0.84%,深成指上涨1.02%。两市合计成交4829亿元,和周三基本持平。创业板指尾盘冲高回落,全天下跌0.11%。隔夜期货大涨刺激有色股周四领涨两市,中国铝业、云铝股份等涨停。航空股全线飘红,涨幅紧随其后,环保板块九成个股上涨,神雾环保、神雾节能涨停。煤炭、钢铁、旅游也有不错表现。5G概念、区块链等位于跌幅榜前列。

招商证券首席策略分析师张夏指出,在二季度经济增速下行、贸易战、海外市场的风险等风险因素比较多的情况下,

建议投资者的配置要更加稳健,更多地从业绩出发,配置业绩和估值更匹配的标的。相对而言,二季度技术创新相关的个股会表现不错。

招商证券首席策略分析师张夏指出,在二季度经济增速下行、贸易战、海外市场的风险等风险因素比较多的情况下,

建议投资者的配置要更加稳健,更多地从业绩出发,配置业绩和估值更匹配的标的。相对而言,二季度技术创新相关的个股会表现不错。

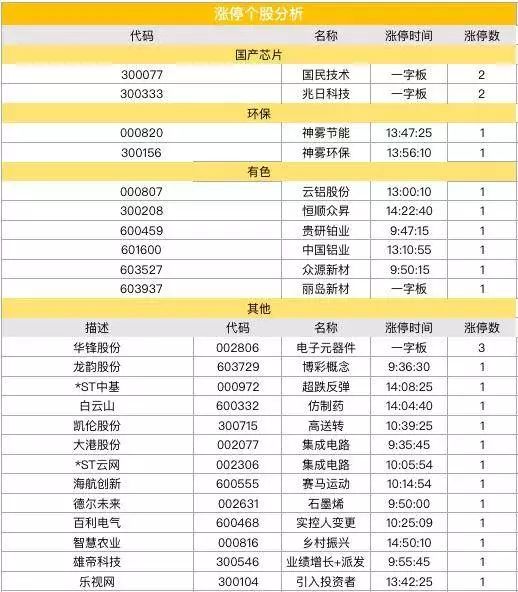

图解涨停股

热点事件解析

今日牛板:铝

主要逻辑:底部位置+价格上涨

4月19日有色铝板块再度拉升,云铝股份(000807)、中国铝业(601600)涨停,神火股份(000933)、怡球资源(601388)、中孚实业(600595)大涨。

消息面上,美国制裁俄铝的冲击波继续发酵,伦敦金属交易所(LME)期铝大涨近5%至每吨2,514美元,创2011年8月来新高,因供给疑虑升高。

机构解读:华创证券有色金属行业任志强认为,短期来看,内外价差持续扩大,国内铝价跟涨行情或将持续,4月17日数据显示内外价差扩大至2,700 元/每吨左右。海外氧化铝大涨料将带动国内价格大幅上涨。中期来看,随着旺季消费开启,需求逐步回暖,铝价有望继续回升。

目前,电解铝板块股票仍处于阶段性底部,推荐电解铝和氧化铝涨价双受益标的中国铝业(601600.SH),同时推荐纯粹铝标的且具备成长性的云铝股份 (000807.SZ)、拥有大量电解铝指标的神火股份(000933.SZ)等。也可关注二线电解铝涨价标的南山铝业(600219.SH)和中孚实业(600595.SH) 等。

兴业证券有色金属行业分析师严鹏指出,国内电解铝处于底部阶段。

一是短期来看,当前是成本底,且需求回升、库存逐渐下降。二是长期来看,整治自备电厂将解除产能过剩隐忧, 奠定行业的产能底。是从根本上讲,美国制裁对俄铝制裁将加剧全球电解铝供应的不稳定性,无疑对全球铝价是提振。推荐电解铝标的云铝股份(000807.SZ)、中国铝业(601600.SH)、神火铝业(000933.SZ)、中孚实业(600595.SH)。

今日牛板:白酒

主要逻辑:行业高景气度将持续

4月19日白酒板块走强,整体上涨3.39%,五粮液(000858)、顺鑫农业(000860)等个股涨超5%。

消息面上,近日多家白酒行业上市公司发布了一季报或一季报业绩预告,在公布的业绩的公司中,除皇台酒业出现亏损外,其他公司都实现营收和利润的高增长,尤其是利润增长方面,多家公司交出增长50%以上的答卷。

机构解读:

招商证券食品饮料首席杨勇胜认为,食品饮料当下安全边际充足,买入尽享全年空间。在老窖、汾酒、今世缘等一季度靓丽业绩下,继续坚持对白酒板块稳健成长的判断,

看好大众品受益低线市场需求复苏,看好龙头公司,以及具备全国渠道的细分子行业龙头。

在 A 股市场国际化加速背景下,板块安全边际充足,建议投资者在关注季报业绩同时,更能以全年视角买入食品饮料板块。

东方财富证券食品饮料行业陈博认为,行业的高景气度将持续。

从已披露的业绩来看,白酒行业基本面强劲,年报及一季报皆呈现快速增长。由于 17 年高端名酒需求回暖和 18 年春节假期延后,预计接下来即将披露的其他知名酒企也将交出靓丽的年报和一季报。

价格方面,目前为白酒淡季,春节过后仅有剑南春涨价,近期泸州老窖和西凤酒也释放了一 些提价信息,但行业整体价格政策稍显谨慎。据草根调研,目前飞天茅台终端价基本维持在1700 元左右,暂时没有提价迹象。但是茅台供需状况没有发生改变,未来价格提升仍旧是大概率事件,稳价仅仅是为了防止价格过快上涨。五粮液、国窖 1573、洋河梦之蓝等二线名酒,在茅台年初整体调价后提价空间充足,预计也将择时缓步提价。

投资方面,谨慎看好贵州茅台(600519)、五粮液(000858)、水井坊(600779)、山西汾酒(600809)、洋河股份(002304)、泸州老窖 (000568)。

今日牛板:大飞机

主要逻辑:国家战略带来历史性机遇

4月19日大飞机产业链活跃,29只个股上涨,宝钛股份(600456)、中航电子(600372)涨超5%,整体涨幅达到1.92%。

消息面上,4月17日,发改委宣布,飞机制造行业2018年将取消外资股比限制,包括干线飞机、支线飞机、通用飞机、直升机、无人机、浮空器等各类型。

机构解读:

东兴证券军工行业分析师陆洲表示,军改后新一轮招标、追加订货与军品订单转暖才刚刚开始,市场对军工行业抗风险和逆周期的认识与价值重估才刚刚开始,机构投资者才对军工板块的配置才刚刚开始(距离2.5%的标配还远不到位)。

军工既是中美贸易战的最佳对冲品种,与医药和计算机相比也是市场理解最不充分、预期差最大的行业,已逐步成为主要机构关注的重点。要高度重视这一历史性机遇,首推大飞机产业链,这是当前和未来3年最确定、最迫切、最优先的军工国家战略。

在整机方面,从2018年开始,ARJ21-700等民机型号将快速放量,C919大飞机适航取证紧锣密鼓,国内供应链日益完善,中航飞机、中航沈飞、洪都航空等总装厂正迎来“军品需求旺盛、生产外包互惠、民品拐点来临”的大好形势。

在零部件方面,航发动力长期将是我国航空发动机唯一整机供应商。中航机电与中航电子分别作为我国飞机机载设备中机电板块和航电板块的龙头企业,在进口替代进程中将发挥重要作用。此外,机体制造上游的零部件精密制造等民参军企业也值得关注。

国海证券国防军工行业分析师谭倩看好军工行业,给予推荐评级。

主要基于以下理由: 1)国防军工板块估值处于近三年的低位,已具备一定的合理性。2)军工行业基本面好转,主要得益于我国军用装备更新换代速度加快,军改不利影响逐渐消除、国企降本增效盈利能力提升。3)政策方面,看好国企改革、军民融合、科研院所改制、资产证券化等政策对国防军工行业发展的推动。4)周边安全形势变化将进一步提振市场对于军工板块的关注度,成为板块上升的催化剂。

进门财经APP路演回顾

东兴证券|食品刘畅:绝味中国,鸭脖全国化的扩张之路

无惧减持之后扰动,扩张之路愈发坚定。

绝味食品凭借其成熟的加盟模式、不断优化和丰富的产品结构把握住休闲食品的发展机遇、积极拥抱消费升级红利,在稳健经营中逐步领跑卤制品行业。

消费升级扩大休闲健康食品消费场景。

人均消费水平提升扩大休闲健康食品行业体量,“消费碎片化”带来“品类多样化”; 2010 年-2015 年休闲卤制品行业复合增速为 18%,在休闲食品细分品类中增速最快;休闲卤制品享受消费升级红利,碎片化需求丰富品类,健康化需求加速小企业退出。

绝味中国,清晰战略构筑门店壁垒。

资源分享彰显管理团队远大格局,不同层级势能门店同发力,绝味中国日渐清晰。

产品结构提升,扩张速度不减。

新品迭出,价格提升有保证,改革包装,实现量利齐升;渠道向下抢占二三线城市进一步渗透,向上布局枢纽站提升品牌拉力;成本波动不明显,费用控制有空间。

公司盈利预测及投资评级。

公司是国内卤制休闲食品类企业中规模最大、门店数量最多、全国化程度最高的企业,是休闲卤制食品的龙头。预计公司 2018 年-2020 年营业收入分别为 45.73 亿元、53.73 亿元、62.83 亿元, EPS 分别为 1.6 元、1.95 元、2.31 元,对应的 PE 分别为21 倍、17 倍、14 倍,给予公司 6 个月目标价 50 元,较目前股价尚有40%的空间,我们首次给予“强烈推荐”评级。

进门财经APP路演预告

4月19日

20:00 #专场 中信建投证券|通信行业电话会议:北斗产业及重点上市公司交流

20:00 #专场 长江证券|策略联合行业:军工系列电话会议第四弹

20:30 #机构通 华金证券|中小创首席谭志勇:庖丁解牛

4月20日

10:00 #专场 招商证券|环保电话会议 东方园林年报业绩沟通电话会议

15:00 #机构通 招商证券|汽车电话会议:中鼎股份年报解读

15:00 #机构通 东北证券|电子首席王建伟:和而泰年报解读

长按二维码可收看直播

扫码下载进门财经

声明:

在任何情况下,本微信公众号所推送信息或所表述的意见并不构成本微信公众号对任何人的投资建议。读者应对本微信公众号中的内容自行加以判断,并承担因使用内容而引起的所有风险;不应以本微信公众号推送内容取代其独立判断或仅根据本微信公众号推送内容做出决策。除非法律法规有明确规定,在任何情况下进门财经无法且不会对因读者使用本微信公众号的内容等行为而引致的任何损失或损害承担任何责任。市场有风险,投资需谨慎!