若论天下最苦逼的就是银行,比银行更苦逼的就是银粉。我去年苦哈哈熬了一年,好不容易做出一个勉强看的过去的业绩,结果元旦前先是给来了个房产限贷令,元旦后又来个财政部的关于印发《商业银行绩效评价办法》的通知(以下简称:通知)。

银粉群体中一般把央行叫央妈,因为央行负责投放流动性;把银保监会叫银爸,因为银保监会负责处罚犯错误的银行;把财政部叫财叔。如今财叔出个规章制度,银行这些大侄子们到底是听财叔的还是央妈的呢?

2021年开年2个交易日,银行板块被砸,大盘吃药喝酒吃肉喝奶一路向上,只有银行为首的三傻被踩了一遍又一遍。股票涨的时候都是笑脸,股票跌了愤怒,惊恐,嫉妒,猜疑各种不良情绪都来了。社区里的散户们疯狂找利空,好像每次下跌不找到一个利空就不正常。好多人认为财政部发布的商业银行绩效管理办法代表着国家又要让银行让利了,所以银行就下跌了。我真是觉得散户的逻辑有够可笑,

如果银行头两天的下跌是让利引发的,那么跌最多的难道不应该是政治任务最重的四大行么?

答应了社区里的朋友点评一下这个新管理办法,所以我特意去财政部的网站看了一下原文。看完后,我只能说三个字:瞎操心,链接如下。下面我就来简单点评一下相关的内容。

http://jrs.mof.gov.cn/gongzuotongzhi/202101/t20210104_3638904.htm

评价一个“通知”之前,首先要对这个通知所管辖的对象要弄清楚。媒体根本没有披露相关的信息。我们先看一下原文:

中国工商银行,中国农业银行,中国银行,中国建设银行,交通银行,中国邮政储蓄银行,中信银行,中国光大银行,其他有关商业银行

,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财政局,财政部各地监管局:

各省、自治区、直辖市、计划单列市财政厅(局)及新疆生产建设兵团

财政局请将本文转发地方商业银行执行

。

可以看到

通知直达的是六大国有行+中信银行和光大银行

,剩下的是其它有关商业银行以及委托财政局将本文转发地方商业银行。那么为什么通知直达这8家银行?到底哪些银行需要遵循这一通知呢?我们在《商业银行绩效评价办法》第一章第二条中找到如下的条文:

第二条本办法适用于国有独资及国有控股商业银行(含国有实际控制商业银行)、国有独资及国有控股金融企业实质性管理的商业银行。其他商业银行可参照执行。本办法所称商业银行,是指执业需取得银行业务许可证的国有大型商业银行、全国性股份制商业银行、城市商业银行、农村商业银行、农村合作银行、农村信用合作社等。

可以看到

评价办法强制参与的商业银行仅限于国有独资及国有控股和国有独资及国有控股金融企业管理的银行

。其它银行可参与可不参与。国有独资银行比如政策性银行:国开行,农发行,进出口银行。国有控股银行,比如:六大国有行,中信银行,光大银行。所谓控股是占比超过50%。

那么招商银行是否属于强制参与评价呢?个人理解不属于,因为招行的股份结构中,一致行动人招商局集团持股仅为29.97%,没有达到完全控股的状态

。但是估计它大股东央企的身份,招商银行也要参考一下。类似的情况也适用于浦发和兴业。

民生银行和平安银行由于属于民资控股,所以可以完全不参与此项评估。

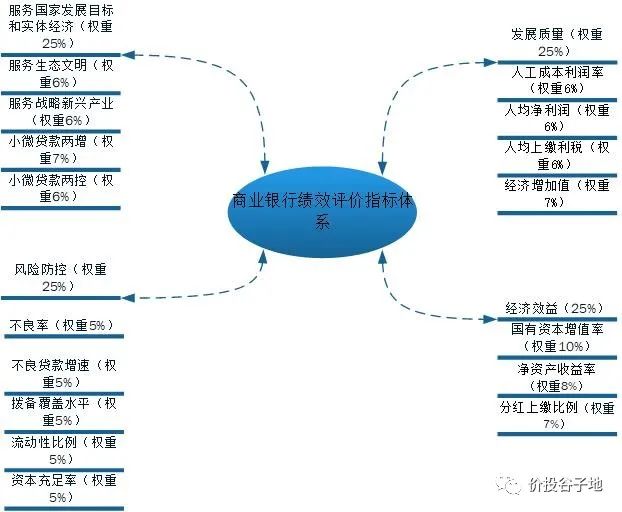

《商业银行绩效评价办法》的评价标准分为4大类,15个指标。其中4大类分别为:服务国家发展目标和实体经济,发展质量,风险防控,经济效益,每一大类所占的权重都是25%。每一大类里面又有若干个小指标,每个指标再赋予不同的权重。关于评价标准见下图:

总体来看,其实这个评价办法并没有像大家传言的那样可怕,毕竟

其中3大类75%的指标都是和银行营运水平相关的

。这些指标的指导作用是引导银行向高质量的方向发展。只有服务国家发展目标和实体经济这一项被投资者吐槽较多。

服务国家发展目标和实体经济这一大类中有4个指标:服务生态文明,服务战略性新兴产业,普惠小微贷款两增,普惠小微贷款两控。下面我们就分别看看这4个指标对银行的引导会有什么影响。

服务生态文明主要是指绿色贷款占比,这个其实还好,很多银行早就开始增加绿色贷款的占比,比如兴业银行,

绿色贷款所覆盖的行业范围较广,很多传统行业的贷款都可以算绿色贷款。银行腾挪的空间较大,所以不会对银行的收益率或资产质量产生负面的影响。

服务战略性新兴产业,这个槽点就比较多了。战略性新兴产业的范围要小于绿色贷款的范围,人们熟知的包括新能源,芯片制造,基因科技,生物医药,大数据,人工智能等。但是,我国的产业发展有较浓厚的一窝蜂色彩。以光伏发电为例,不要看现在隆基等光伏牛股业绩很好,10年前的那一轮新能源大跃进中多少光伏公司破产倒闭。就连一向以风控严格著称的招商银行曾经也在江西赛维的破产案中深陷泥潭,不良贷款超过30亿。

很多新兴产业由于技术不成熟,竞争激烈,基本属于一将功成万骨枯,银行砸钱投进去,效益是国家的,不良是银行的

。

普惠小微贷款的两增两控,分别代表银行要增加小微企业的贷款投放,同时还要保证不良率低于3%,融资成本还要低。这个对于银行来说很麻烦了。大家都知道小微企业没有资产抵押,风险高,但是小微企业能够容纳更多的就业对社会的稳定比较重要。

从社会角度看扶持小微有利于社会,但是从银行的经营角度看如果按照指引的要求做,小微资产确实属于风险高收益低的垃圾资产。

当然,我们客观地说,这份评价办法中也有对银行投资者有利的指标,比如:分红上缴比例规定分红率高于30%可以得满分;(国有)资本保值增值率鼓励银行推动资本成长;拨备覆盖水平规定100%-200%之间为满分,太高太低都不好,有利于银行控制减值计提释放利润。

所以,个人认为

整个《商业银行绩效评价办法》对于绝大多数商业银行是中性的,其中的大部分指标是以提升银行营运效率为考核方向,有利于引导银行提升内在价值。虽然极少数指标可能会让银行承担部分推动产业升级和社会稳定的责任,但是其占比较低,投资者不应该过度夸大其负面影响。

-------------------------------

最近可转债密集发行上市,不少朋友既开心又发愁,好不容易中签了却忘记什么时候上市,导致没有及时卖出,这里给大家